| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 2024年8月份居民消费价格同比上涨0.6%,急需提振需求

2024年8月份居民消费价格同比上涨0.6%,急需提振需求 |

|

2024-09-10 07:39:53

来源 --

作者

8月份居民消费价格同比上涨0.6% 急需提振需求

2024年09月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

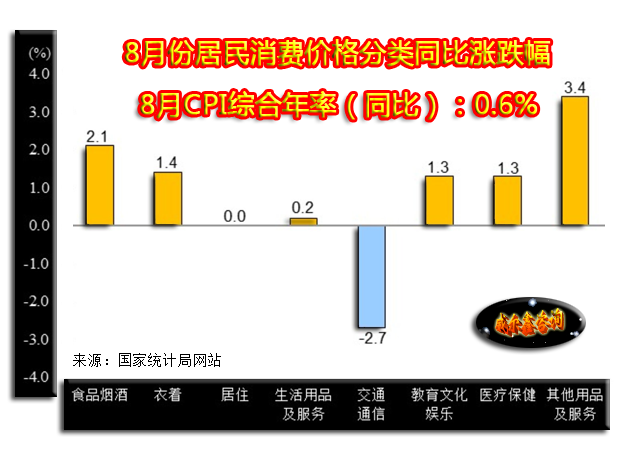

来自国家统计局的数据显示: 中国8月CPI年率上涨0.6%,环比上涨0.4%;PPI年率下降1.8%,环比下降0.7%。 就8月各大类商品与服务价格分类同比变化观察,如图所示:

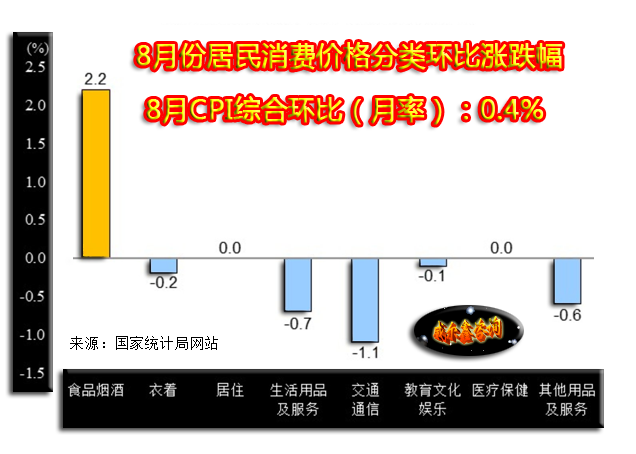

食品烟酒类价格同比上涨2.1%,影响CPI(居民消费价格指数)上涨约0.58个百分点。食品中,鲜菜价格与猪肉价格对CPI的推动最明显: 鲜菜价格上涨21.8%,影响CPI上涨约0.44个百分点; 畜肉类价格上涨3.8%,影响CPI上涨约0.12个百分点,其中猪肉价格上涨16.1%,影响CPI上涨约0.21个百分点;不难看出,除猪肉以外的其它畜肉实际同比负增长; 其他七大类价格同比五涨一平一降。 其中,其他用品及服务、衣着价格分别上涨3.4%和1.4%,教育文化娱乐、医疗保健价格均上涨1.3%,生活用品及服务价格上涨0.2%;居住价格持平;交通通信价格下降2.7%。 综合而言,八大类综合价格指数年率上涨了0.6%,六涨一平一降。单从八月分类同比数据很难看出后期CPI演变趋势,总体看似倾向于回升。然环比数据看似物价系统性回升的难度不小,如8月份居民消费价格分类环比涨跌幅图示:

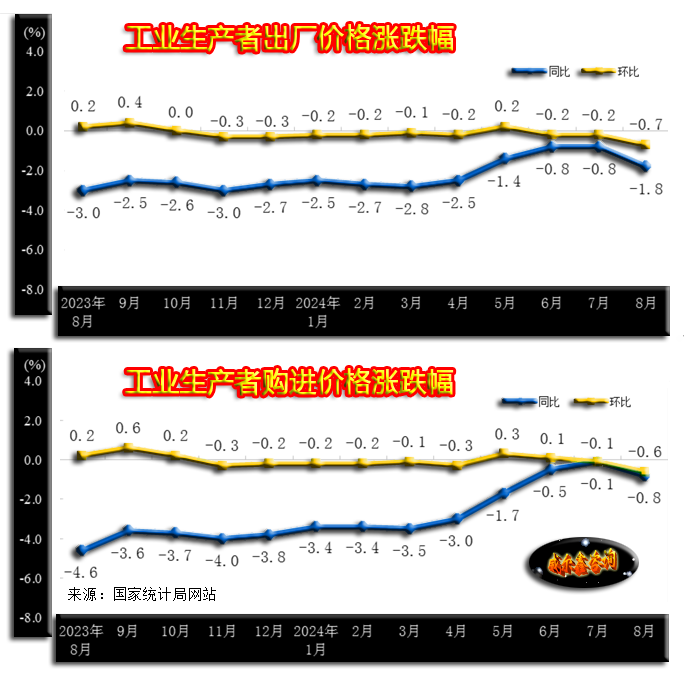

8月份环比观察,食品烟酒类价格“一枝独秀”,环比上涨2.2%,影响CPI上涨约0.61个百分点。其它7大类实际拖累CPI下跌约0.2个百分点。 食品中,同样是鲜菜、猪肉对CPI的环比推动力度最大:鲜菜价格上涨18.1%,影响CPI上涨约0.38个百分点;畜肉类价格上涨3.6%,影响CPI上涨约0.11个百分点,其中猪肉价格上涨7.3%,影响CPI上涨约0.10个百分点; 其他七大类价格环比两平五降。 生产者价格指数(PPI)方面,也即生产者出厂价指数,8月年率下降1.8%,环比下降0.7%。对比观察工业生产者出厂价、购进价变化趋势与涨跌幅,如图所示:

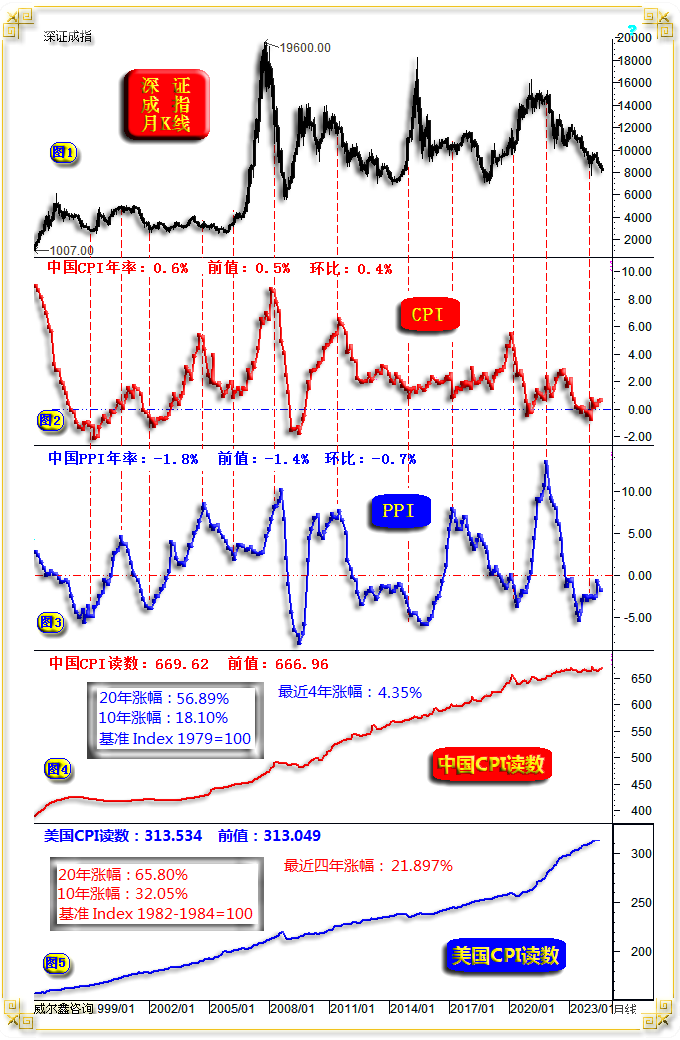

无论出厂价,还是购进价,7月似乎有成为周期见顶拐点的可能性,8月数据相较于7月回落力度加大。且就6、7、8月数据观察,无论同比还是环比,购进价跌幅皆小于出厂价跌幅,这是需求不足的信号。 进一步观CPI、PPI年率,以及中美CPI读数运行历史,如图所示:

对比观察小图1、2、3,深圳成指月K线与CPI、PPI年率历史关系,趋势总体正相关。这说明合理的物价涨幅有利于宏观经济复苏、向好,进而提振股市表现。然物价过度上涨,乃至恶性通胀,会反噬经济,进而冲击股市。 虽就8月CPI、PPI信息能够看出需求不足,物价低迷为经济回升掣肘,也对股市构成不利影响。 然就当前CPI、PP年率所处的周期位置观察,无疑应该处在中周期底部区域。且PPI年率相较于CPI年率周期见底信号更清晰。就中周期观察,如果我们认为CPI、PPI回落空间有限,或中周期向上概率、空间远大于向下,就不应过度看空资本市场。 如何令PPI、CPI进入“良性”回升轨道?笔者看过不少经济学家发表过相似观点:其一,直接发消费券刺激需求;其二,中央政府大力发行超长期特别国债,置换巨大的地方债务,进而盘活、激发地方债资金链条中企业营运活力,经济必将对应回升。我们的中央政府相较于全球其它主要央行,具备很大债务“良性增长”空间,完全有能力化解地方债对企业经营活力的束缚。 既然经济学家们都能明显看出的好棋,相信顶层智嚷团也看得见。或许,我们只是在等一个好的窗口期。亦或是顶层在致力于如何结合一带一路经济战略,下一盘更大的棋。 小图4,CPI读数观察,笔者以1979年为基期100,再利用CPI环比增速创建了这个CPI读数,该指数应准确可靠。数据显示,2024年8月中国CPI读数为669.62点,7月前值为666.96点。 最近20年,中国CPI读数增长幅度为56.89%;最近10年,中国CPI读数增长幅度为18.10%;最近4年CPI读数涨幅为4.35%。4年CPI读数涨幅明显太小,不利于经济发展。当前中国有利于经济发展的良性CPI年率应该在2.0%至2.5%区间,不超过3.0%为宜。 小图5,美国官方公布的CPI读数,以1982-1984年均值为100,作为基期。2024年7月美国CPI读数为313.534点,6月前值为313.049点。本周三,美国8月CPI数据将出炉,由于事关本月美联储利率进程或降息幅度,很可能明显搅动金融市场。结合美国GDP增速与经济发展阶段思考,1.5%至2.5%的CPI年率有利于经济运行,不宜超过2.5%。 最近20年,美国CPI读数增长幅度为65.15%,大于我们56.89%的增长幅度。就美国经济发展阶段与GDP增速观察,其20年物价指数不应该超过我们,因其20年GDP平均增速远低于我们,说明这20年中,美国累积了较大的系统性通胀(泡沫)。 最近10年,美国CPI读数增长幅度为32.05%,远大于我们的18.10%。 最近4年,美国CPI读数涨幅21.897%,属于典型的“恶性通胀时期、状态”。这种背景下,还认为美国金融资产泡沫不大,可以软着陆,那是太不尊重客观经济数据与经济金融历史了。 |

附件 |

| « 非农大考今晚揭晓 金价乘东风创历史新高 还是在黑… | 当前A股系统性估值创10年新低 但太多信号处于失灵… » |