| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 就50多年美国利率周期 观当下第八轮美元降息 美国经济金融前景凶多吉少

就50多年美国利率周期 观当下第八轮美元降息 美国经济金融前景凶多吉少 |

|

2024-09-26 14:43:34

来源 --

作者

就50多年美国 利率周期 观当下第八轮美元降息 美国经济金融前景凶多吉少

2024年09月26日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

在美联储时隔五年推开降息周期之窗后,有关美联储降息周期对美国经济金融,乃至对全球经济的影响分析很多。华尔街金融机构立足于经营利益考虑,对降息周期的美国经济金融表现总体报喜不报忧。 笔者近月就美联储推开降息之窗对经济金融,乃至对中国经济金融的影响分析判断如下: 首先,就看似颇具韧性的美国经济金融现状而言,笔者判断9月美联储只会选择降息25点。但无论降息25点,还是降息50点,幅度不重要,9月到底降不降息的“态度”最关键,最重要。 美联储推开降息之窗,是宣告美国经济金融进入下行周期的集结号!笔者本篇将进一步详细推断。 美联储推开降息之窗,整个商品市场可能完成大二浪调整,逐渐过渡进入牛市大三浪。就商品市场趋势与欧美通胀趋势观察,如果商品市场进入牛市大三浪,欧美通胀难进一步下行,可能转而趋升。由于降息上半程对应的流动性宽松会被商业银行基于风控原则而“截流”,美国实体经济一时半会儿不会享受到降息带来的好处。但是,若通胀反弹,对实体经济的冲击将“立竿见影”,这就是为何美国降息周期通常与经济危机相伴的主要逻辑。 笔者也推导过美联储推开降息之窗对中国经济金融的影响。针对近年地产带来的总体经济困境,各界呼吁尽早宽松的声音很多。然笔者的观点是:我们会总体维持宽松,但不会急于加码宽松。为何如此?因为我们当前面临的不仅是内部经济金融困境,更是一场金融战。加码流动性宽松的“好钢”,一定要“高效”用在提振经济金融的刀刃上。 在美联储维持高利率,甚至不排除进一步升息的背景下,中美利差可能进一步走阔。在此期间若盲目加码宽松,可能会被美元高利率持续,甚至进一步更高的利率对冲掉宽松成效,对市场信心的提振效果也未必好,去年A股多次经历利好落地见利空。故关于我们何时当加码宽松?我的判断是“不见兔子不撒鹰”。兔子是美联储推开降息之窗的态度。 9月美联储不仅推开了降息之窗,且态度诚恳,窗宽50个基点!既然见兔子了,我们当然可安心撒鹰了。故本周央行宣布很快降准50点,全面加码释放流动性。 难道后期美联储没可能按下降息暂停键,甚至再度转而升息打乱我们的宽松节奏吗?当然不可能!至少未来一年的中周期没可能。既然美联储在9月“诚恳”表态进入宽松周期,不仅要维护自身信誉,更需注意不要让其国内破产趋势正强化的企业完全失去方向感。否则可能杀敌五百,自损一千! 美联储9月推开降息之窗于我们而言,大体宣告力度最强的“金融战”结束了!回顾大几十年美国利率周期,每一轮利率升降息,美国都会大剪全球羊毛。观2020年至2024年9月前的美联储降息、升息周期,动作力度历史罕见。但是,如此力度罕见的注水与抽水行为,美国竟然没能在全球捞到几根毛。美联储9月推开降息之窗,意味着撸毛周期结束了! 9月美联储实际降息50点,高于笔者判断的25点。但是,美联储“态度”重于一切。从美联储降息之后的一周商品市场、中国金融市场与央行反馈信息观察,基本符合笔者分析预期。 关于美联储降息周期对美国经济金融的影响,各金融机构分析、观点不少,但能从多维度看待美联储降息对经济金融影响的分析不多。该分析难度确实很大,因为宏观经济金融的影响因子何其多,利率只是影响宏观经济金融的因子之一。 由宏观经济金融状态推导其影响因子的演变趋势相对容易,然由影响因子反推其对宏观经济金融的影响效果,就非常难了。 笔者试图在本篇揭示美国降息周期对其经济金融的影响,也只是一种可能性,一种概率,利率周期是经济金融影响的重要因素、因子,但不是经济金融运行趋势的决定性因素。 观1971年至今的50多年美元利率周期,大致清晰的降息周期已经七轮。上周,美联储推开了第八轮降息周期之窗:

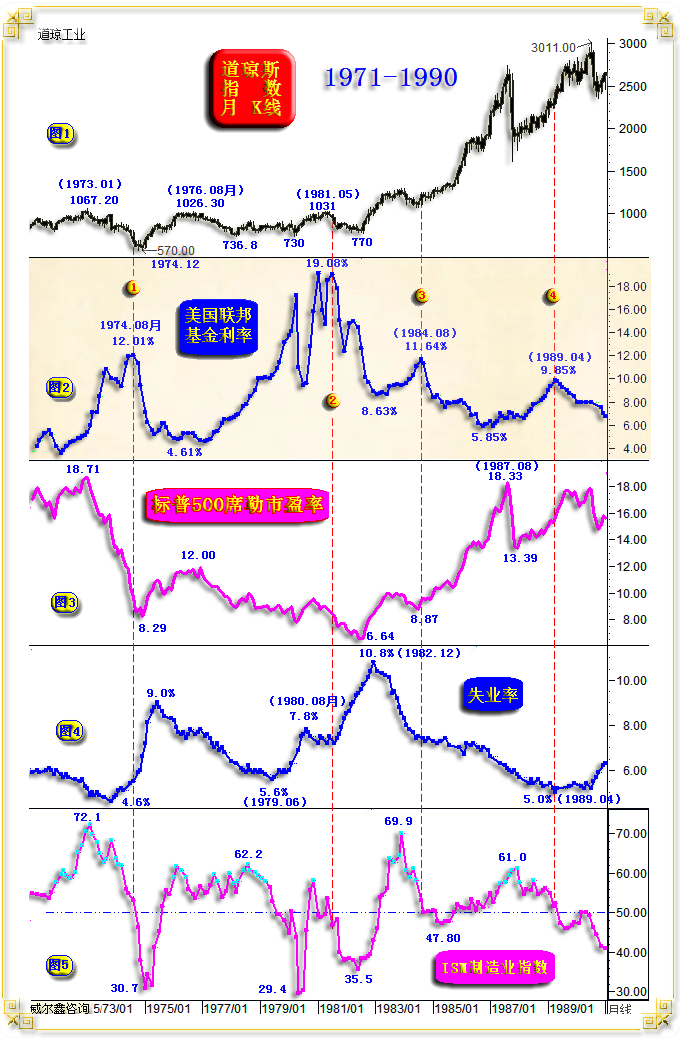

小图2,美元利率演变历史,非常清晰呈现了利率周期见顶后的各轮降息周期。目前第8轮降息周期刚刚开始。 关于美元降息周期对美国经济的影响,笔者结合美国失业率与ISM制造业指数进行分析。 关于美元降息周期对美国金融的影响,笔者结合道琼斯指数与标普500估值状况(标普500席勒市盈率)进行观察分析。 放大1971至1990年图表,观前四轮降息周期与美国经济金融之间的关系,或曰前四轮美元降息周期对美国经济金融的影响: 1 第一轮降息周期

第一轮降息周期在1974年8月美元利率见顶12.01%之后。 1972年至1974年,美国遭遇罕见大通胀,对应美元利率从3.5%劲升至12.01%。 期间,美股道琼斯指数从1973年一月的1067.20点,巨幅下跌至1974年12月的570点,股指跌幅46.6%(小图1信息)。标普500席勒市盈率从18.71倍下降至8.29倍,超腰斩(小图3信息)。毫无疑问,此轮高通胀与金融危机相伴相随。 经济与金融危机孰先孰后,没有定论。但1972-1974年美国经济金融危机路径清晰,是金融危机引发了经济危机:美国ISM制造业指数跌穿50,失业率见底4.6%后转入上升周期的时间,都落后于股市的大幅下跌。 综上观察1974年8月之后的第一轮美元降息周期:美国通胀见顶,美国金融已经历了一轮危机,且位于危机末段。经济危机抬头,失业率上升,降息的目的是为了防止“经济危机纵深演化”。故第一轮降息周期大致对应:美国金融危机后否极泰来,美股回升;美国经济危机惯性纵深后见底企稳,但失业率持续上升。经济危机无碍美股绝地反弹的延续。 第一轮降息周期的美股牛市竟然对应经济危机,失业率大幅上升至9.0%,ISM制造业惯性下跌至30.7后窘境延续。故1974年12月至1976年8月的美股牛市,只能定义为逆经济运行趋势的超跌“反弹”。 1974年8月之后的第一轮降息周期对美国经济金融的影响,即便看似降息周期“及时”构成正面影响,但经济金融未能幸免遭遇一场间于中重度之间的危机冲击。美股在降息周期间的上涨,主要体现为股市大幅去泡沫之后的修复,降息只是强化了去泡沫后的股市修复力度。 第一轮降息周期前后,美国经济金融未能免于经济金融危机,且危机程度不低:道指最大跌幅46.6%,ISM制造业指数最低下探30.7。 2 第二轮降息周期

第二轮降息周期“正式”始于1981年5月利率见顶19.08%之后。 上世纪70年代,美国遭遇了两轮大通胀。第二轮降息周期始于美国第二轮大通胀见顶之后。 观第二轮降息周期之前,也即1981年5月前的道指市场表现,标普500估值及美国经济环境: 道指在1976年8月结构性牛市见顶1026.30点,反抽前历史顶部附近后,再度中期转熊,最低下探730点附近,最大跌幅约30%。即1976年8月之后的五年多,美股表现为宏观区间震荡,区间最大跌幅约30%。 标普500席勒市盈率从12倍震荡下跌至6.64倍。 观失业率,1976年8月至在1979年6月,失业率见顶9.0%后趋势性回落,对应ISM制造业指数大致于55至60上方强势反复。这段时期宏观经济表现不错,但并未支撑失去元气的美股走强,只是为弱势美股形成了较强托底。 1979年6月,美国失业率见底5.6%后,因美国通胀加剧,美国经济强势韧性失效后开始恶化,ISM制造业指数趋势性回落。 在1981年5月第二轮降息周期之前,美国经济经历了一轮危机:失业率从5.6%上升至7.8%,ISM制造业指数最低下探29.4。但是,此轮美国经济危机并未进一步拖累金融,金融(美股)呈现出越来越强的抗压韧性。 由于1980年左右的美国通胀冲击力度实在太强,1980至1981年利率高位持续一年后美联储推开降息之窗,也未能让美国免于一轮中等程度的经济金融危机:美股从1031点下跌至770点,标普500席勒市盈率下降至6.64倍。美国失业率再度趋势转升,最高上升至10.8%。美国ISM制造业指数最低下探35.5。 也就是说,正式始于1981年5月之后的第二轮降息周期,美国经济金融未能幸免一轮中轻度危机冲击。此轮危机表现为中轻度,是因为此前几年经济金融危机没有间断,且美股总体估值很低,标普500席勒市盈率大多时候位于10倍以下。 3 第三轮降息周期

第三轮降息周期始于1984年8月利率见顶11.64%之后。 此轮降息周期前后,美股已摆脱1966至1981年长达15年的高位宏观区间震荡,再创历史新高。观小图3,第三轮降息周期开启时的标普500席勒市盈率,依然低于10倍,股市无系统性泡沫。 经济基本面,失业率持续下行,ISM制造业指数由69.9的过热状态回落至50附近的荣枯分水岭位置。 第三轮降息之后,ISM制造业指数中周期微挫,失业率继续回落,美股再续升势。 第三轮降息周期开始后,因美国宏观经济金融无泡沫,直接受益,没有出现危机。 但长期持续大幅降息,最终为美股累积了巨大泡沫:标普500席勒市盈率从6.64倍上升至1987年8月的18.33倍。再后两个月,即1987年10月,出现黑色星期二,美国股灾! 4 第四轮降息周期

第四轮降息周期始于1989年4月利率见顶9.85%之后。 第四轮降息开始时的经济基本面环境与第三轮降息开始时相似,失业率继续下降,ISM制造业指数从61附近回落至50荣枯分水岭位置。但金融基本面环境不一样,第四轮降息时的美股系统性泡沫高于第三轮降息时。 第四轮降息周期开始后,虽然美股相对于第三轮降息时的泡沫明显,但16倍标普500席勒市盈率估值并不算离谱,远低于1929年32倍的标普500席勒市盈率历史泡沫峰值,也低于1967年24.06倍周期顶部:

第四轮降息周期开始后,美股继续上行。道指创历史新高至3011点后出现了幅度约20%的中期折回。 虽然第四轮降息周期,因美股系统性绝对估值不高,没有带来金融危机。但经济危机很明显:失业率进入上升周期,ISM制造业指数最低下探40附近。 需要指出的是,在1989年第四轮降息开始后,美国经济危机的程度实际不轻。1988-1992年间,美国有数百家银行倒闭! 5 第五轮降息周期

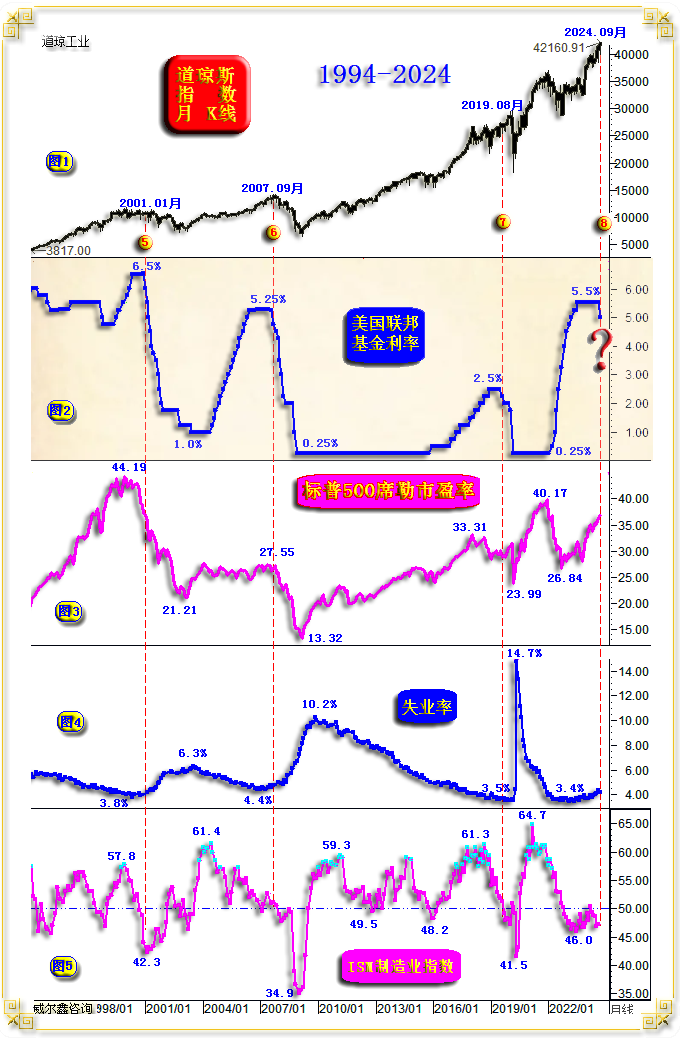

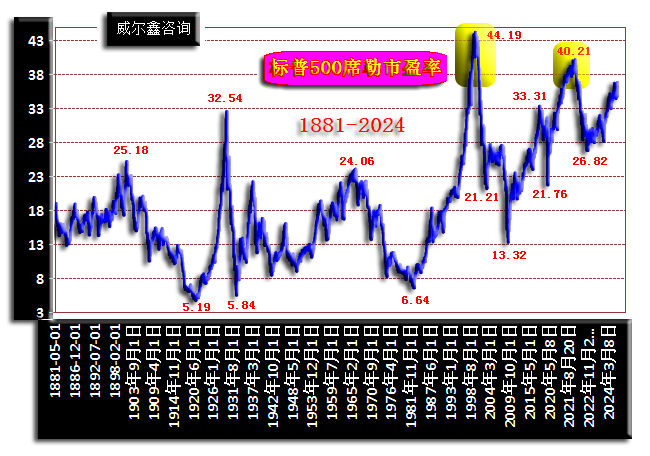

第五轮降息周期始于2001年1月利率见顶6.5%之后。 笔者在近月评论中多次解读过,最近20多年的前三轮降息周期:都对应着美国经济金融危机。 第五轮降息周期开始前,在科网股带领下,美股出现了自1988年以来的120年最强泡沫。如小图3所示,标普500席勒市盈率最高达到了44.19倍,至今不曾被超越:

第五轮降息周期开始后,美元利率从6.5%下降至1.0%,尽管降息力度很大,但泡沫盛极的美股未能免于危机。道琼斯指数在整个降息周期几乎结束时,最大跌幅约39%,科网股重驻的纳斯达克指数最大跌幅约79%。 观第五轮降息后的美国经济:失业率从3.8%上升至6.3%,ISM制造业指数最低下探42.3。 该当如何评估第五轮美元降息与美国经济金融表现呢?金融危机属于中重度,经济危机属于中度。金融危机中重度缘于美股泡沫程度创出百多年历史纪录。 6 第六轮降息周期

第六轮降息周期始于2007年9月,美元利率见顶5.25%之后。 在第六轮降息周期前,美国经济基本面、美股估值状况实际上不算糟糕。 金融层面,标普500席勒市盈率最高27.55倍,远低于2000年时的美股泡沫峰值。 经济层面,失业率经历从6.3%至4.4%的周期下行后,刚刚抬头恶化,ISM制造业指数从61.4的过热状态震荡回落至50附近的荣枯分水岭位置。 降息周期开始后,美国经济基本面急速恶化,美股由缓跌演化为加速下跌。经济金融都遭受了较大级别的冲击。 为何此轮降息周期开始后,美国经济金融看似在美股并无较大系统性风险的背景下,遭遇了重大冲击?此轮危机缘于盛极的“地产泡沫”,层层嵌套的次贷杠杆引爆了美国金融,引爆了全球金融,炸翻了百年雷曼兄弟银行…… 7 第七轮降息周期

第七轮降息周期始于2019年8月,美元利率见顶2.5%之后。 第七轮降息周期开始时,美股已具备较强系统性泡沫特征,标普500席勒市盈率持稳于30倍上方。 经济基本面,ISM制造业指数中周期见顶61.3之后回落速度很快,击穿了50荣枯分水岭位置。但失业率总体处于回落大周期中。 第七轮降息周期开始后,美股震荡上行,行情鸡肋。此后美股快速暴跌,失业率、ISM制造业数据快速恶化,似乎更多缘于新冠疫情在全球蔓延的冲击。很难定论利率调整带来了什么样的影响。 8 第八轮降息周期

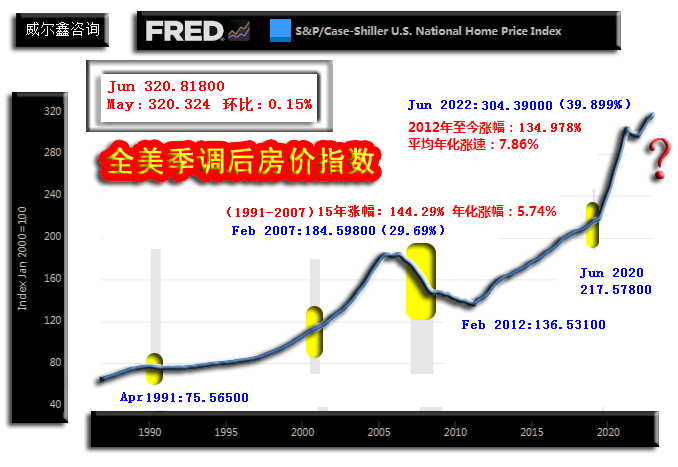

第八轮美元降息始于上周,会对美国经济金融产生什么样的影响呢? 就自1971年以来的前7轮降息周期观察思考,唯有始于1984年8月的第三轮降息周期没有出现经济金融危机。其余六轮降息周期开始后,要么有明显经济危机,要么有明显金融危机,要么经济金融危机皆有。能免于出现金融危机的情况,是因为股市泡沫不明显。 2001年01月第五轮降息周期开始后,美股创120年历史纪录的严重泡沫尚未被刺破; 2007年9月第五轮降息周期开始后,虽美股泡沫不算明显,但地产泡沫非常严重。 观当前第八轮美元降息周期开始后的美国经济金融环境: 美股泡沫大致比肩2000年泡沫状态,且都缘于科技(科网)股泡沫的发酵。而当前美国地产泡沫比2007年地产牛市顶部的泡沫更明显:

自2012年2月开始的此轮美国地产牛市,全美房价年化涨幅为7.86%,远高于2007年前地产牛市的5.74%年化涨幅。 此轮地产牛市中,全美房价指数两年最大涨幅为39.899%,远高于2007年2月见顶前的两年29.69%最大涨幅。 进一步综合观察思考,利率作为宏观经济金融调控的手段之一,并不具备立竿见影改变经济金融宏观运行趋势的功能。当前美股泡沫位于140年绝对高位区,美国地产泡沫远胜于2007年前牛市周期顶部。时至今日,这两个泡沫未被刺破。美联储推开降息之窗无助于改变美国经济金融泡沫盛极而衰、而破的周期规律。 降息为依据的美国经济金融软着陆说法,是一个华尔街、美国调控层欲掩盖美国经济金融泡沫十足而必然破脓的谎言。 |

附件 |

| « 欧美制造业衰退信号强化 美元反弹黄金独秀但见技… | 如何通金融基本面量化分析抓住九月金市主升行情 » |