| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 月评:十月强势美元疾风 凸显黄金猛牛劲草 底层逻辑-避险

月评:十月强势美元疾风 凸显黄金猛牛劲草 底层逻辑-避险 |

|

2024-11-03 14:13:57

来源 --

作者

十月强势美元疾风 凸显 黄金猛牛劲草 底层逻辑-避险

2024年11月3日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

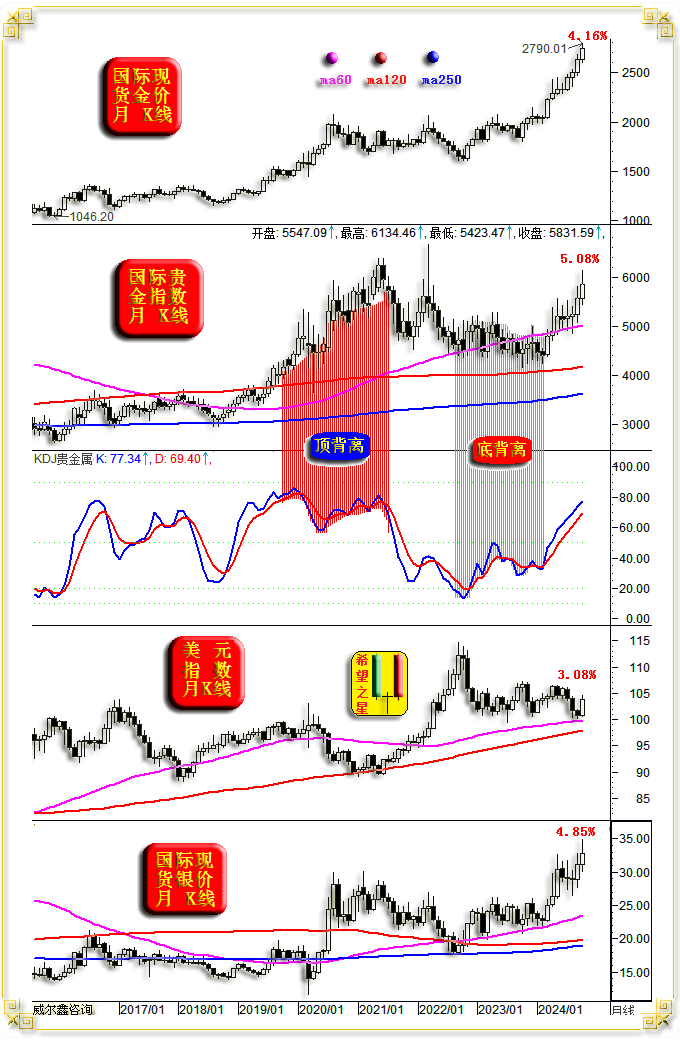

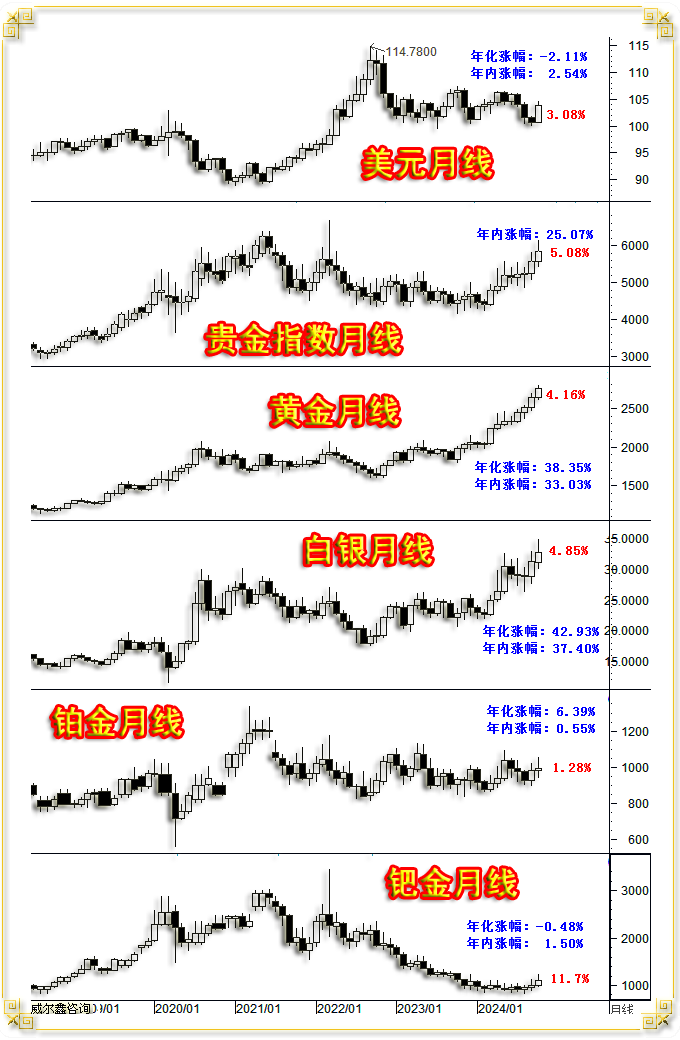

1 十月市场小结 十月国际现货金价以2634.96美元开盘,最高上试2790.01美元,最低下探2602.73美元,报收2743.79美元,上涨109.49美元,涨幅4.16%,月K线长阳上行续创历史新高。年内上涨33.03%。

十月美元指数以100.78点开盘,最高上试104.63点,最低下探100.66点,报收103.88点,上涨3100点,涨幅3.08%,月K线长阳上行,年内上涨2.54%。 十月wellxin贵金指数以5547.09点开盘,最高上试6134.46点,最低下探5423.47点,报收5831.59点,上涨282.02点,涨幅5.08%,月K线长阳呈创两年半新高。年内上涨24.30%。

十月: 银价上涨4.85%,报收32.66美元,年内上涨36.22%; 铂金价上涨1.28%,报收992.70美元,年内上涨0.55%; 钯金价上涨11.7%,报收1115美元,年内上涨1.5%;

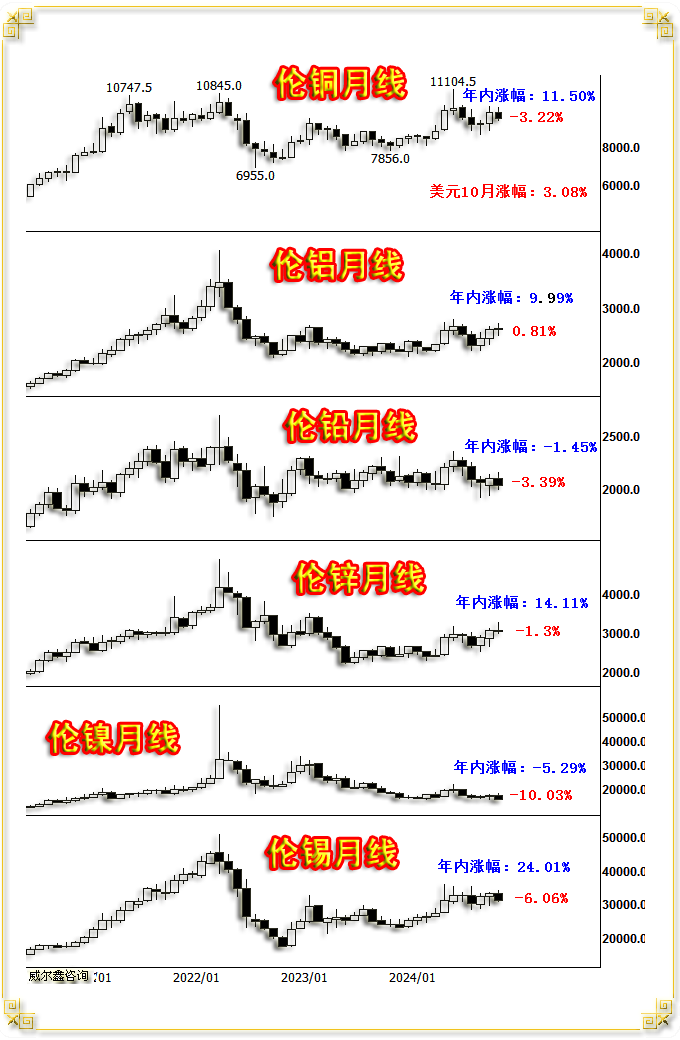

10月伦敦铜铝铅锌镍锡六大基本金属在美元强势上涨3.08%的前提下,主要体现为下跌,但相较于美元强势关联指引,亦见抗跌迹象。 伦铜下跌3.22%,报收95470美元,年内涨幅11.50%; 伦铝上涨0.81%,报收2626美元,年内下跌9.99%; 伦铅下跌3.39%,报收2037美元,年内下跌1.45%; 伦锌下跌1.3%,报收3037美元,年内下跌14.11%; 伦镍下跌10.03%,报收15735美元,年内下跌5.29%; 伦锡下跌6.06%,报收31375,年内上涨24.01%; NYMEX原油价格上涨3.28%,报收70.53美元,年内下跌2.82%。 道琼斯指数下跌1.34%,报收41763.46点,年内上涨10.81%; 纳斯达克指数下跌0.52%,报收18095.15点,年内上涨20.54%。 标准普尔指数下跌0.99%,报收5705.45点,年内上涨19.62%。 十月美元指数大幅上涨3.08%,基本金属主要体现为下跌,附近流动性、美元指数对基本金属的影响逻辑。 但十月贵金属无惧美元强势全面上行,甚至十月NYMEX原油价格无视美元强势而上涨3.28%,彰显贵金属、原油相对于美元指数的关联强势。 1996年2月至2024年9月的28年多时间里,金价、美元月线同时上涨超过3%的情况,只有三次:

2024年10月,再一次出现了美元、金价月度同时上涨超3%的现象,十月美元上涨3.08%,金价上涨4.16%,投资者应该致力于思考其中的驱动因素与逻辑关系。 就第一幅月K线形态趋势观察,首先要关注美元指数在60月均线支撑位置,是否有形成希望之星的可能性。 此外,笔者要再次强调自2023年以来的贵金指数月线KD指标相较于K线形态的底背离现象。月线级别底背离确认后,贵金指数强势应该持续一年以上。故虽当前贵金指数已创两年半新高,但就月线KD底背离给出的关联指引信号而言,贵金属强势应该得以延续。目前贵金属月线KD指标之K值为77.34,尚未进入超买区,这与金价月线KD指标信号完全不同。 在十月美元指数大幅上涨3.08%的背景下,贵金指数大幅上涨5.08%,这算得上是极其难见的异象,贵金属强势异象。 虽10月基本金属在美元走强背景下普跌,但笔者认为当前商品市场并不具备持续下跌的逻辑与条件。如CRB商品指数、标普高盛商品指数、NYMEX原油价格、伦铜月K线图示:

商品市场、铜价、油价中周期运行节律高度一致,且与美国CPI年率对应的通胀趋势一致。当前,CRB商品指数、标普高盛商品指数、NYMXE原油价格,受长周期均线,或长周期均线共振胶合支撑非常明显,若无中度以上的欧美经济衰退,极难破位下行。中周期转强可能性远大于破位下行的可能性,同时意味着欧美通胀存在回升风险。 2 一周市场小结 上周国际现货金价以2477.19美元开盘,最高上周国际现货金价以2734.47美元开盘,最高上试2790.01美元,最低下探2724.55美元,报收2735.99美元,下跌11.70美元,涨幅0.43%,周K线呈冲高回落倒T字阴,上影线长约55美元,技术上有射击之星见顶意蕴。

上周美元指数以104.3点开盘,最高上试104.63点,最低下探103.67点,报收104.29点,无涨跌,周K线创13周新高后,呈高位震荡十字星。 上周wellxin贵金指数以5956.69点开盘,最高上试6115.88点,最低下探5775.75点,报收5796.02点,下跌175.89点,跌幅2.95%,周K线呈冲高回落中长阴,尽吐上周中阳涨幅。 上周:

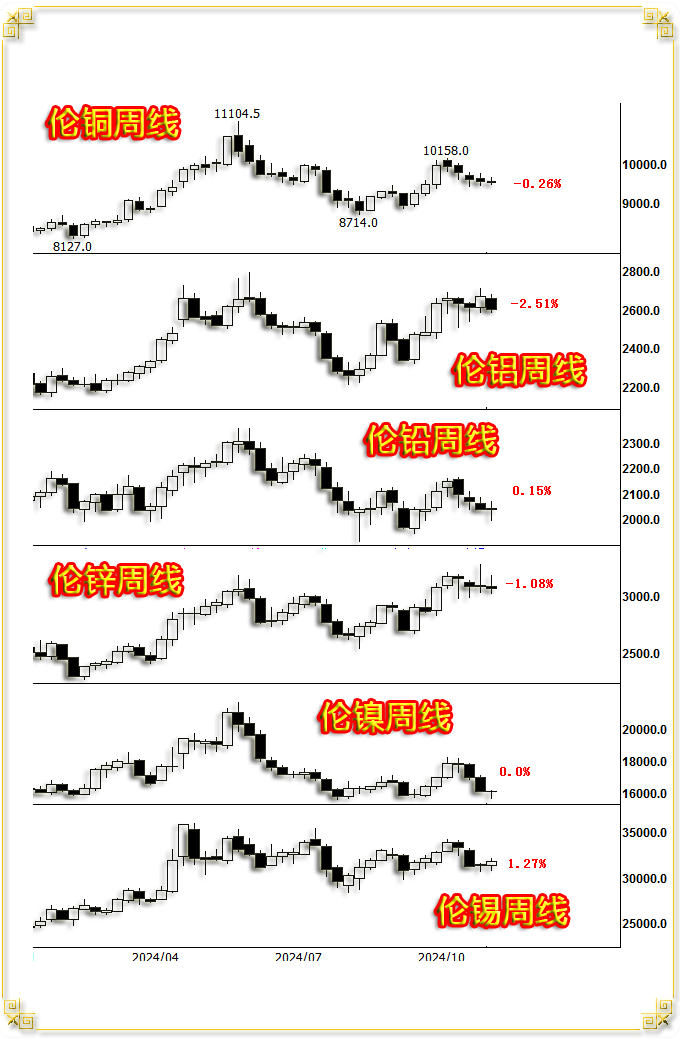

银价下跌3.92%,报收32.38美元; 铂金价下跌2.96%,报收994.15美元; 钯金价下跌7.96%,报收1097.75美元; 伦敦铜铝铅锌镍锡六大基本金属总体偏弱:

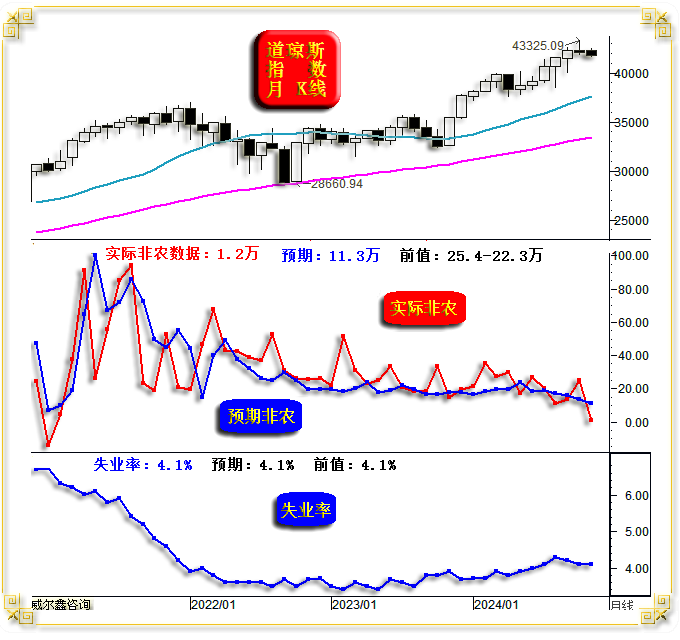

伦铜下跌0.26%,报收9539美元; 伦铝下跌2.51%,报收2603美元; 伦铅下跌0.15%,报收2038美元; 伦锌下跌1.08%,报收3066美元; 伦镍上涨0.00%,报收16120美元; 伦锡上涨1.27%,报收31800美元; NYMEX原油价格下跌3.31%,报收69.32美元。 美股道指下跌0.15%,报收42052.191点; 纳指下跌1.5%,报收18239.92点。 标准普尔下跌1.37%,报收5728.80点。 就周K线形态表象观察,上周贵金属、基本金属总体承压。美元指数周线十字星,对应金价十字星。但基本金属与其它贵金属却出现明显回调,且贵金指数KD指标在超买区初显见顶拐头向下信号。 但笔者认为目前美元、贵金属纯技术面依然迷雾重重,美元指数如何应对20、60、120周均线共振技术阻力,是否存在经济基本面强势韧性助其进一步突破上行? 基本金属与美元指数大体反向运行,在美元持续数周强势上行中总体偏弱,不似贵金属,尤其金价逆美元强势逆风上行。但最近四周整个基本金属相对于美元强势仍呈现出抗调整韧性,尤以铜、铝、锌周K线形态最明显。这意味着美元强势对商品市场的抑制,多少显得“力不从心”。再进一步结合周五公布的美国ISM制造业物价支付分项指数超预期强劲观察思考,笔者认为欧美通胀将面临越来强的转势上行压力。 3 十月美国经济基本面 11月1日美国劳工部公布的10月非农就业数据可谓诠释了美国数据“操纵”无底限!9月美国非农就业数据相较于市场预期翻倍增长,10月非农就业数据仅为市场预期的零头。数据如此不连贯,不平滑,美国就业市场真如此跌宕,可以瞬时涨跌停吗?:

市场预期美国10月非农增加11.2万,实际仅1.2万,创下2021年1月以来最低水平,强化了美联储降息预期。9月前值由增加25.4万下修至增加22.3万。失业率维持4.1%不变。 关于美国就业市场,JOLTs职位空缺数反应的就业趋势信息无疑比非农就业数据更具参考价值:

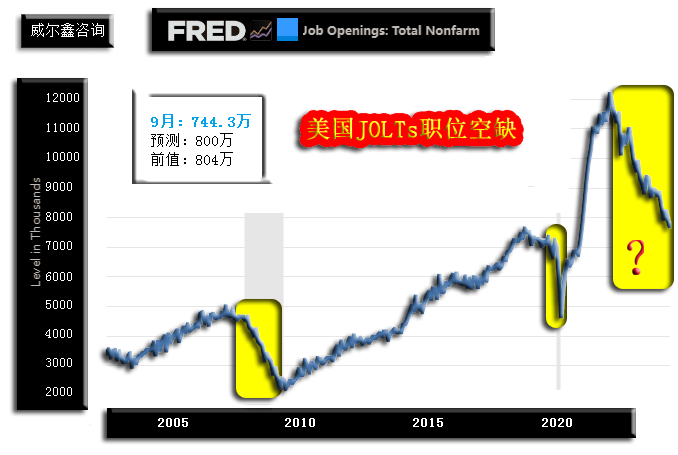

9月美国JOLTs职位空缺数为744.3万,远低于市场预期大致持平于8月前值的800万,而9月美国非农就业数据可是相较于市场预期翻倍啊,水分何其严重! 如果将9月与10月美国非农就业数据集合,则刚好与经济学家对9月、10月预期集合相当。这说明经济学家对美国就业数据的预期没那么离谱,只是美国劳工部公布、处理数据的方式太离谱。 9月美国JOLTs职位空缺数再创近年新低,体现就业市场实际窘境,强化了美联储降息预期,利好黄金、商品,利空美元。再如20多年JOLTs职位空缺数图示:

近年美国JOLTs职位空缺数下行趋势可谓20多年最强力度,但美国经济至今没体现出经济金融危机。笔者认为目前定论美国经济已经着陆或软着陆,为时太早。 美国降通胀进程,看似顺利,实有隐忧,这意味着美国虽已转入降息周期对应背景下的流动性宽松,但未见确切见到经济衰退信号前,美联储降息节奏应有节制。 如10月中旬公布的美国CPI、核心CPI年率图示:

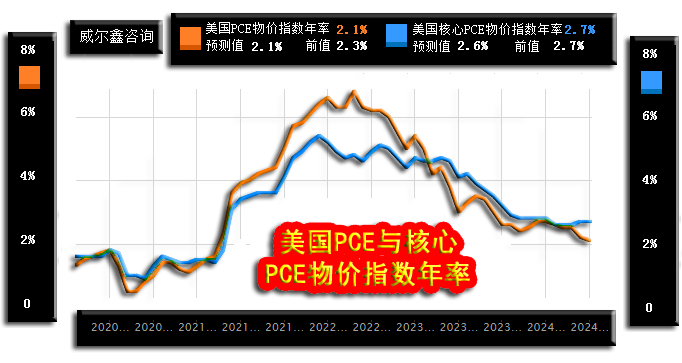

美国9月CPI年率为2.4%,虽弱于预期的2.3%,但相较于2.5%的9月前值继续回落。而核心CPI年率超预期微幅反弹,市场预期9月美国核心CPI年率持平于8月分3.2%,实际数据为3.3%。 十月末公布的9月PCE(个人消费指出)年率信息与9月CPI数据信息相似:

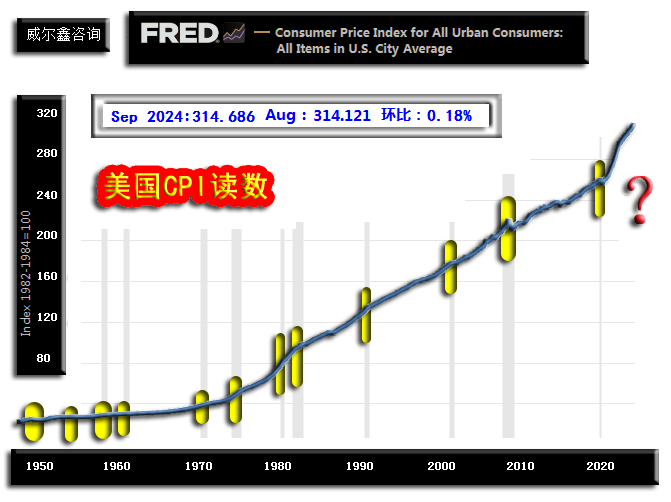

9月PCE年率为2.1%,符合预期,低于8月数据2.3%,看似维持良好回落状态。 9月核心PCE年率为2.7%,高于预期的2.6%,持平于8月数据。 对比不难看出,9月核心CPI年率、核心PCE年率,强势韧性皆超预期,意味着后期美国通胀恐难进一步下降。 再如1950年以来的美国数十年CPI读数图示:

9月美国CPI读数为314.686点,相较于8月的314.121点,环比上涨0.18%。直观,近年CPI读数上升斜率很大,竟然没有迎来类似图中黄金区域背景下对应的经济金融危机。笔者认为目前美国宣扬经济金融已着陆或软着陆,为时过早! 九月美国经济即见强势表象,亦有实际运行趋软隐忧。 如美国ISM制造业、非制造业图示:

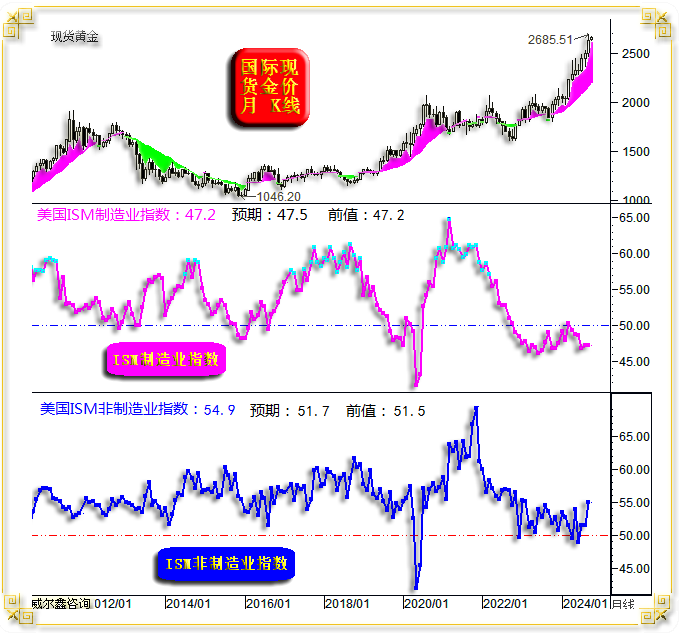

九月美国制造业指数为47.2,略逊于预期的47.5,但持平于八月的47.2。而体量更大,能更好反应美国经济总体运行状况的ISM非制造业指数超预期强劲回升。市场预期美国九月ISM非制造业指数为51.7,大致持平于8月的51.5,实际数据为54.9,远好于预期及前值,总体彰显美国经济强势韧性。 笔者对九月美国ISM非制造业指数超预期强劲反弹多少有些怀疑,即便偏主观。此外,虽9月美国ISM非制造业指数表现靓丽,但暂不改美国ISM非制造业指数重心继续运行于20年低位区的事实。 11月1日,美国10月ISM制造业指数出炉,数据为46.5,即低于预期的47.6,也低于9月前值47.2,数据创下2023年8月以来新低。 尤其需求指出的是,在ISM制造业指数加速回落的同时,物价支付分项指数却超预期强劲回升。预期物价支付指数为48.5,实际数据为54.8,由预期收缩转为大幅扩张,意味着制造业衰退之困可能还伴随着通胀回升风险。 10月下旬公布的美国、欧元区10月SPGI制造业PMI出现反弹:

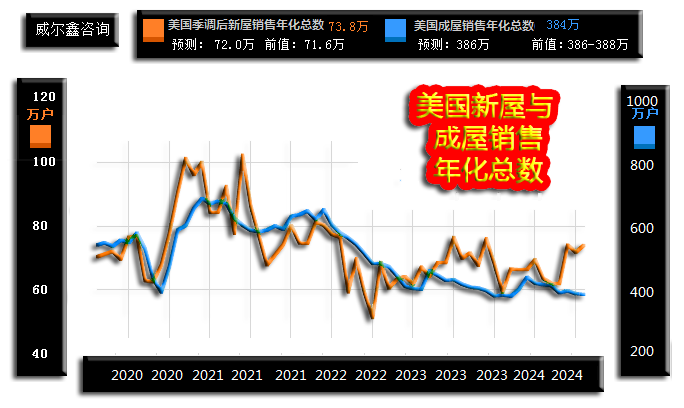

需要注意的是,虽然10月欧元区、美国SPGI制造业PMI出现反弹,但不改欧美制造业持续衰退的本质,指数低于50,就代表该领域经济处于收缩状态。 再就地产状况观美国经济运行环境。首先如美国9月成屋、新屋销售年化总数图示:

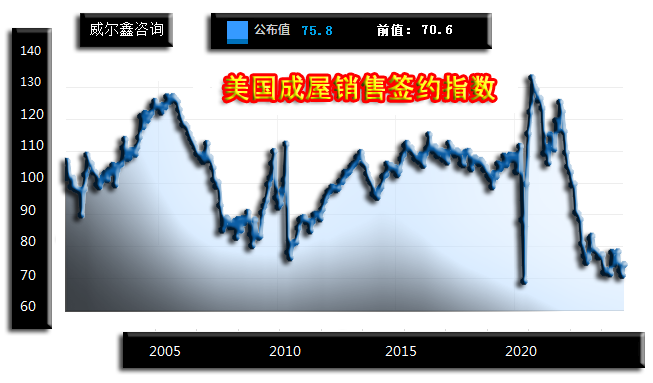

9月美国新屋销售年化总数为73.8万,继续超预期良好,市场预期预期为72万,8月前值为71.6万。 关于美国地产景气度,笔者认为几乎完全由个体形成买卖关系的成屋(二手房)销售,体量数倍于新屋销售的数据,能更好反应美国地产景气度运行趋势。9月美国成屋销售384万,低于预期,低于8月前值,且中长周期下行趋势明显。 9月美国成屋销售签约指数为75.8:

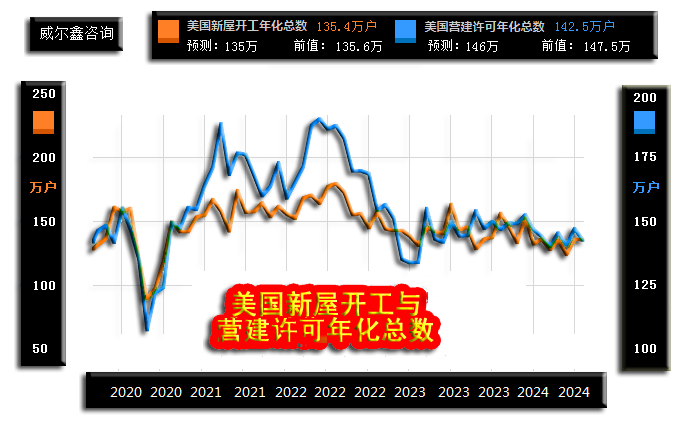

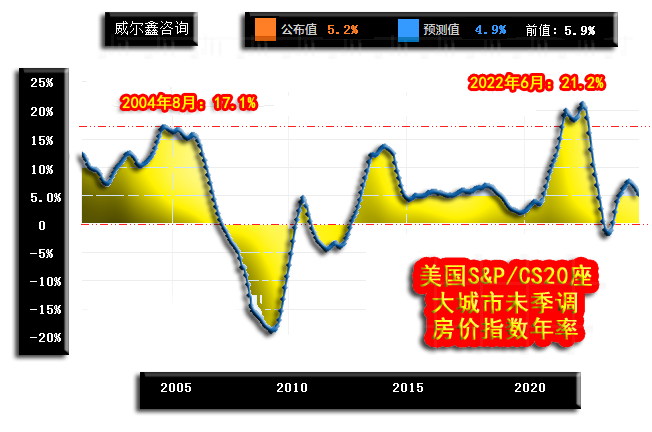

相较于8月的70.6有所反弹,但不改其位于20多年绝对低位区,彰显成屋销售前景坎虞的事实。 通过美国新屋开工、营建许可数据,站在地产商角度观美国中长期地产前景:  九月新屋开工135.4万户,大致符合预期,持平于八月前值; 九月美国营建许可为142.5万户,低于预期的146万户,低于8月前值前值147.5万户。 新屋开工、营建许可总体在中周期低位区域徘徊回软,显示美国地产前景坎虞。 再如10月末公布的美国20座大城市房价指数年率图示:

本期最新为8月数据,年化上涨5.2%,相较于7月的5.9%回落幅度很明显,但低于预期的4.9%。总体观察,美国房价涨速见顶回落信号清晰,也是地产前景坎虞的参考信号。 再如季调后的全美房价指数图示:

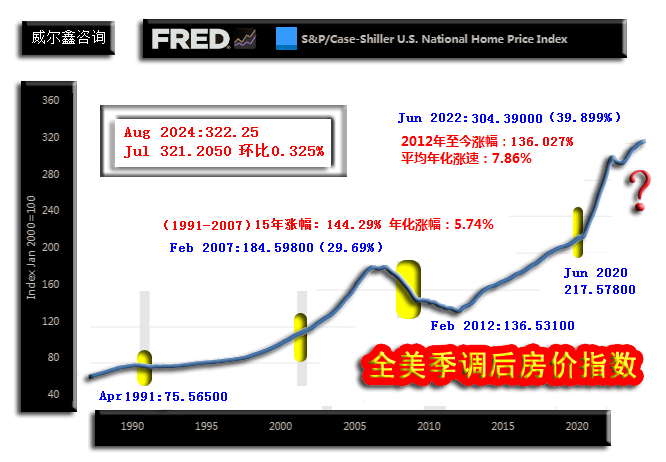

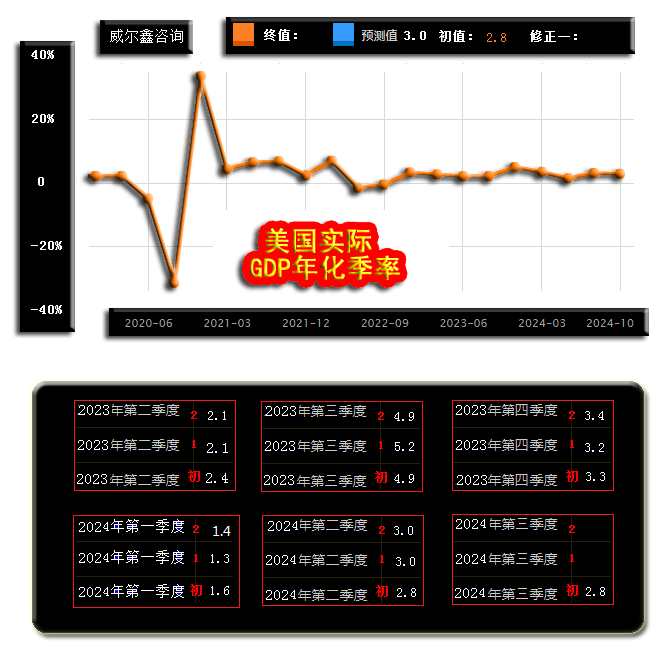

在经过2020年至2022年的急速上涨,以及2023年9月至今的减速上涨之后,房价指数涨速趋缓对应的周期见顶信号同样清晰。而十几年累积涨幅,以及创纪录的两年最大涨幅,意味当前美国地产泡沫非常明显,太严重! 美国第三季度GDP年化季率初值出炉:

美国第三季度GDP年化季率初值为2.8%,略低于预期的3.0%。季度GDP数据每个月公布一次,初值及两次修正,应该只有美国如此吧。本可一次性搞定的数据统计处理,分为三次公布,引导或调节市场经济金融预期的目的性太强,难看! 10月美国谘商会消费者信心指数超预期回升:

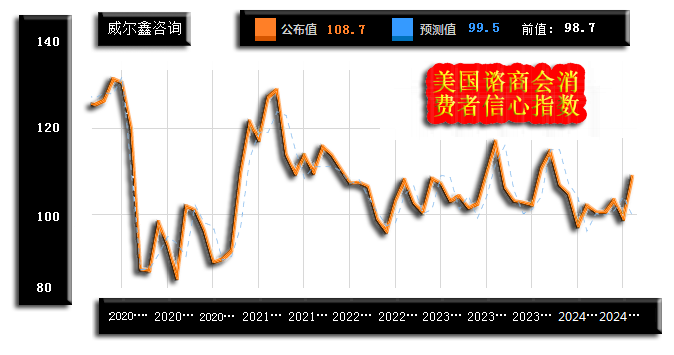

市场预期美国10月谘商会消费者信心指数为99.5,略高于9月的98.7,实际数据为108.7,远好于预期及前值。仍可视为美国经济存在不确定性强势韧性的信号。 4 三季度全球黄金资产管理分布与基本需求 世界黄金协会发布了第三季度全球黄金资产管理分布与基本需求,让我们大致进行分析、梳理。首先观全球黄金资产管理分布状况:

截止10月25日,全球黄金资产管理总计3233.7吨。其中,欧洲1315.2吨,北美1653.5吨,欧美总计2968.7吨,占比全球黄金资产管理总量的91.8%。亚洲黄金资产管理占比全球仅6.19%,该规模难见影响力与定价权。 对比二季度报告公布时,对应的7月26日数据:北美黄金资产管理总量增加约70吨,分别为1585.2吨、1653.5吨。欧洲黄金资产管理总量大致维持不变。亚洲黄金资产管理总量由180.3吨增加至200.2吨,增长约20吨。 第三季度全球黄金需求概况如图所示:

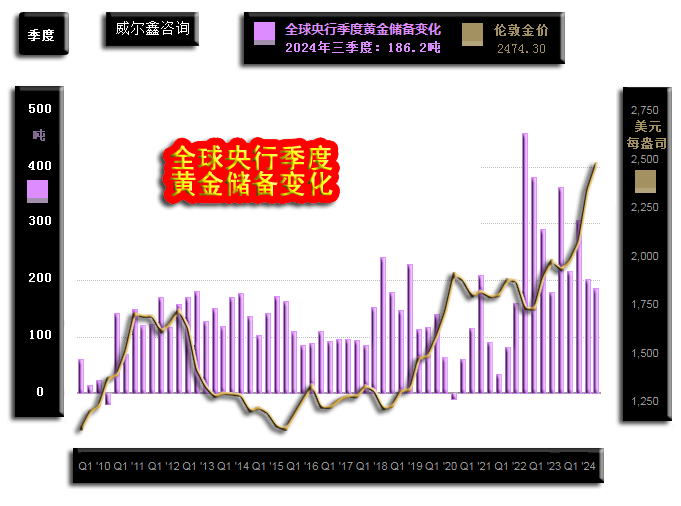

来自世界黄金协会的数据显示,第三季度全球黄金需求总量高达1313吨,同比增长5%,创下第三季度需求纪录水平。以美元计价的黄金需求总额迅猛增长35%,首次突破1000亿美元大关。 进一步观全球央行黄金储备需求:

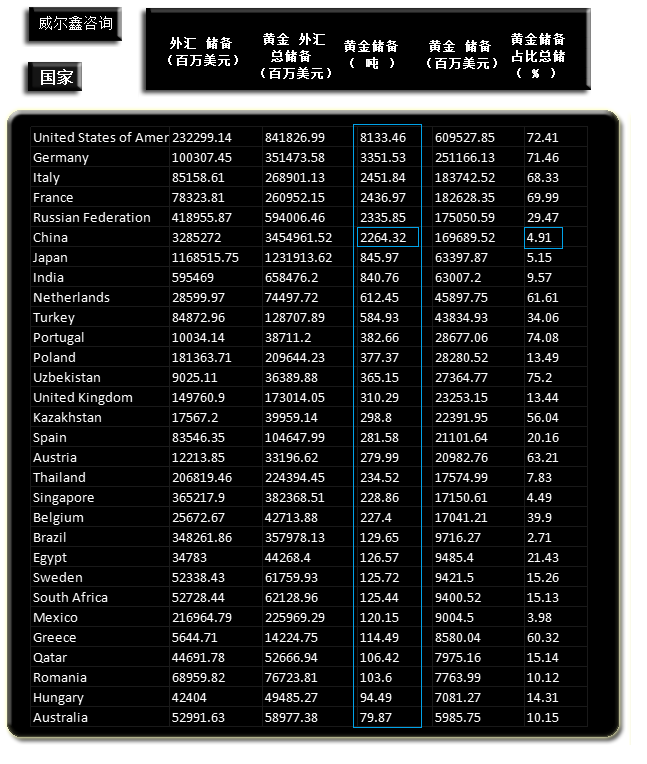

三季度央行净购金186.2吨,相较于二季度的202.2吨环比下滑8.0%。结合金价走势观察可以发现:央行储备总体继续秉持不明显追涨的原则。中国央行五月之后未再购金。需要指数的是,二季度央行黄金增储初值为183.4吨,目前数据上修为202.2吨。故三季度数据央行黄金增储数据仍存在上修可能,尤其对比观察下面笔者有关全球央行黄金储备前30强数据信息可知。 全球央行黄金储备规模排名前30的国家或地区为(数据来自世界黄金协会网站):

中国黄金储备维持2264.32吨不变,依然排名全球第6,但黄金占比总储备仅4.91%。下面全球央行黄金储备前30强图表为二季度数据出炉后的信息,数据依然来自世界黄金协会网站:

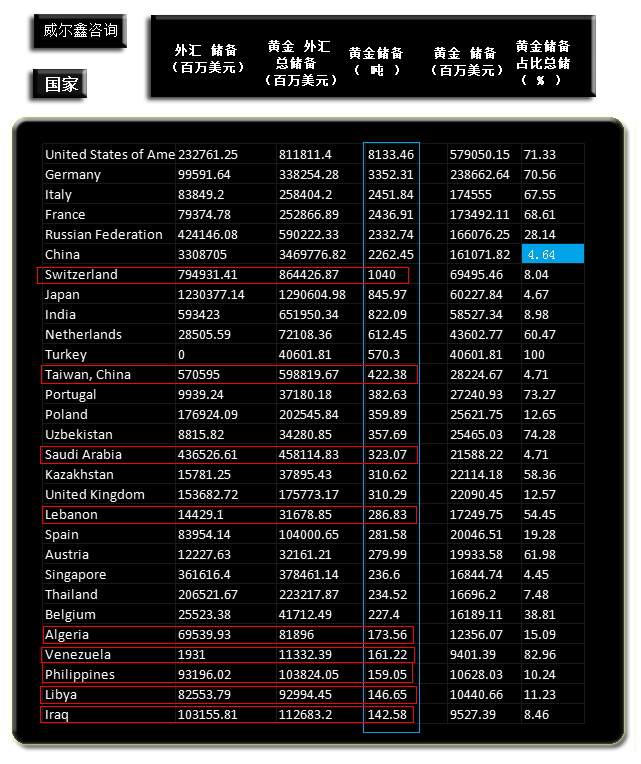

对比观察,二季度央行黄金储备前30强中,红色标记对应的央行储备在三季度前30强排名中消失了!比如瑞士,二季度数据显示国家黄金储备1040吨,排名中国黄金储备之后,但在第三季度前30强中消失了。瑞士央行显然不可能在第三季度把国家黄金储备减持了900吨以上,因为三季度第30名储备仅79.87吨,很可能是网站数据统计疏漏。 观全球黄金ETF月度仓位变化:

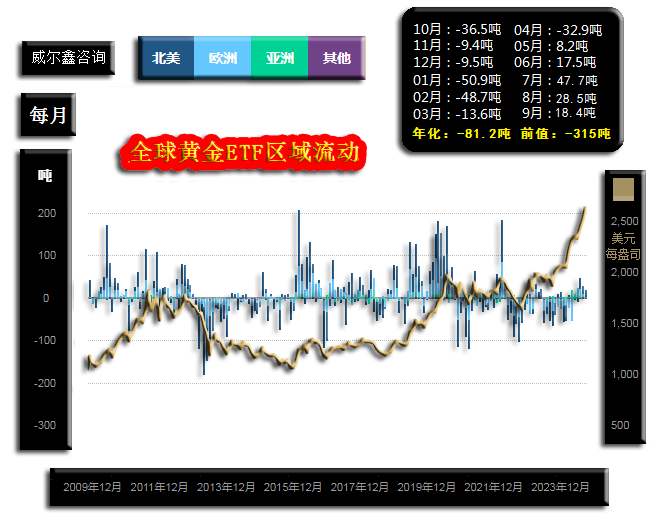

自2023年10月以来的一年,全球黄金ETF持仓总计下降81.2吨。前7个月全球黄金ETF持仓总量月月下降,令金价总体承压。最近五个月,全球黄金ETF持仓呈净流入,对应国际金价加速上行。 就截止10月25日当周的每周全球黄金ETF仓位变化观察:

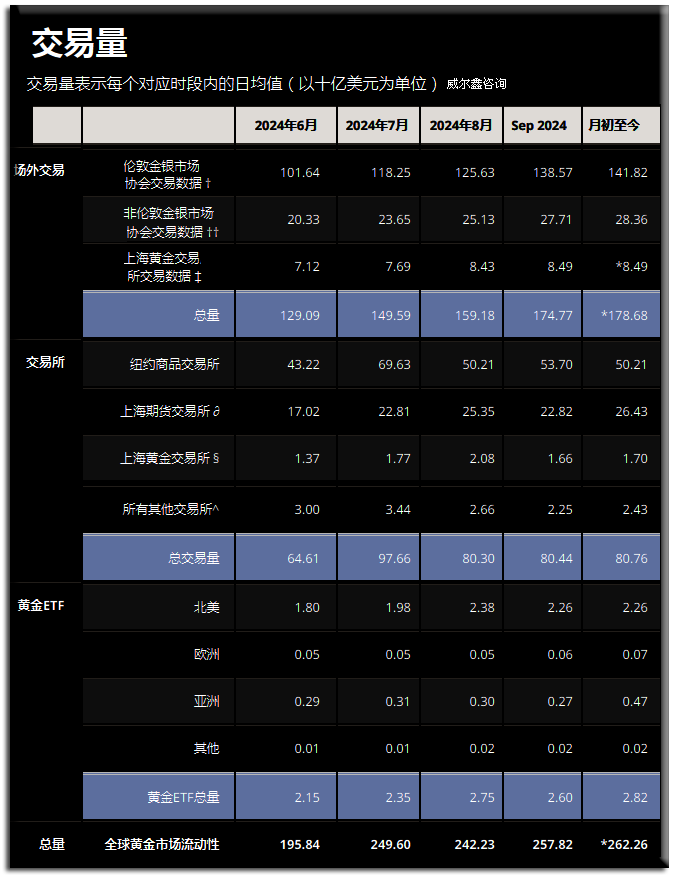

图表不难看出,近月全球黄金ETF总体增仓趋势很明显,助力金价迭创历史新高。 关于全球各黄金交易市场对金价的影响力度,可以通过世界黄金协会有关各市场交易量的统计得以了解:

首先对比黄金场内与场外交易量,以伦敦金银市场为代表的场外交易量,总体远大于以纽约商品交易所为代表的场内交易量。以9月数据观察,场外交易总量指数为174.77,而场内交易指数仅80.44,场内交易不到场外交易的一半。 全球黄金场外交易,伦敦金银市场占比79.29%。上海黄金交易所现货交易占比仅4.86%。 观9月场内交易所黄金交易量,全球交易总量指数80.44,纽约商品交易所期金占比全球场内交易所约66.76%交易量;上海黄金交易所、期货交易所总计占比30.43%。 9月全球黄金ETF交易量指数为2.60,北美(美国)交易量占比全球超86.9%。虽然欧洲黄金ETF持仓规模不小,但交易很不活跃。亚洲黄金ETF交易占比全球10.38%。 综合观察,伦敦场内交易对黄金市场的影响最大;其次是北美(美国)黄金市场。而北美黄金交易中,黄金ETF的交易似乎“过于活跃”,这多少有配合交易所交易树立市场“标杆”,引导黄金市场预期的意蕴。中国黄金市场总体影响亦不小:就2024年9月数据观察,中国黄金市场总流动性指数为32.97,占比全球总流动指数257.82的比重为12.79%。 5 黄金市场的经济基本面量化与宏观趋势 关于黄金市场与经济基本面的关系量化信息与金价宏观形态趋势,如图所示:

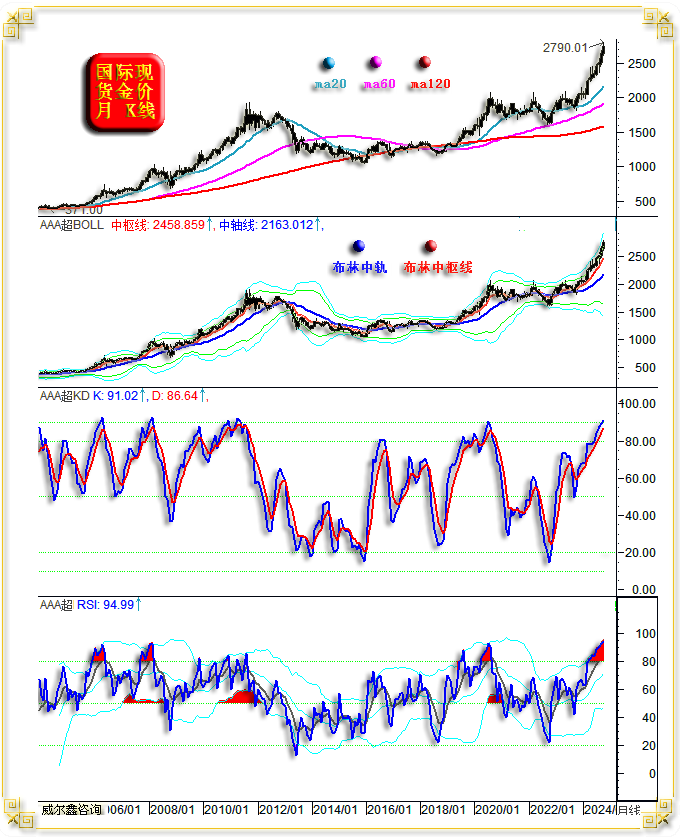

小图3、4为黄金市场相对于经济基本面的趋势量化,及金价较于经济基本面的偏离度量化。 小图3信息显示,当黄金市场趋势背景处在绿色区域时,应该逢低战略做多黄金。当出现密集的“?”提醒时,要综合各种信息多角度思考:黄金市场将面临牛转熊,还是上涨趋势强化? 小图4信息,为金市(金价)相对于“经济”(非金融)基本面的偏离度量化。当偏离量化信息处于在常态天线位时,要注意金价周期见顶可能。目前偏离量化信号正在逼近常态天线位置。 而当偏离量化信息处于常态地线位置附近时,要注意金价周期见底信号,注意战略做多黄金。20多年来,偏离量化信息仅在图示A、B、C、D、E五个位置触及、靠近“常态地线”。其中,B位置是“陷阱”,A、C、D、E位置的黄金战略做多信号提示都非常准确。 尤其C、D两个位置的量化数据信息,还出现了可信度更高的底背离信号:D位置金价相对于C位置基本面偏离度更大,但D位置金价却高于C位置。说明D位置金市的场外隐性买盘极强,相对于经济基本面“底背离”了,是黄金市场见大底的信号。在D位置,金价见底1160.10美元后一周,笔者及时发布了“看好黄金的21个理由”! 下一次偏离量化信息在什么时候靠近“常态地线”?估计“多年以后”了,但愿到时我们依然在继续牵手同行! 小图1信息乃金价月K线形态趋势,金价在2500美元附近的共振阻力很强: H1H2为黄金超宏观牛市运行通道。由1920.80美元、1046.20美元、1160.10美元三点定轨。H1为超宏观牛市通道趋势线,H2为轨道线。 L1L2为金价在2018年见底1160.10美元后的宏观牛市运行通道。由1160.10美元、2074.87美元、1614.20美元三点确定轨道。L1为牛市通道趋势线,L2为轨道线。 M1M2为金价2022年见底1614.20美元后的中长期牛市运行通道。由2070.42美元、1614.20美元、1809.50美元三点确定轨道。M1为趋势线,M2为轨道线。 P1P2为2011年金价见顶1920.80美元后的中长期熊市运行轨道,由1920.80美元、1180.14美元、1046.20美元三点确定轨道。P1为轨道线,P2为熊市趋势线。在P1P2熊市通道上方,宽度等比于P1P2通道的的P3位置处,时间对应于2020年8月,精确形成金价中期牛市顶部强阻。再向上同样等比P1P2轨道宽度的P4位置,2500美元附近,与H2、L2、M2轨道线进一步共振,构成金价上行技术强阻。 关于此轮黄金大牛市,笔者一直将2015至2016年金价从1046.20至1375.10美元中期牛市波段,视为此轮黄金宏观牛市“源生浪”,浪高为N1N2。该牛市源生浪向上的整数倍理论目标位分别在N3、N4、N5、N6水平线位置。N3在2021至2022年构成金价中期箱底支撑,N4在2020至2024年一季度构成金价高位区间箱体运行中的箱顶反压。N4箱顶被有效突破后,金价在大致等高的N5位置再度遭遇强阻。今年4至7月,金价皆受N5线强阻。 在金价突破由P4、N5、H2、L2、M2胶合形成的“五指山共振强压”后,一身轻松,加速翱翔,至今未见停歇信号…… 再如金价月K线通用指标图示:

就金价月均线趋势而言,无疑是非常标准的宏观牛市排列。20、60、120、250月均线,自上而下排列,意味着持有黄金的时间越长,收益越大,乃典型的宏观牛市分布特征。 但目前月线通用信息显示,金价已明显进入超买区。 月线KD指标超买信息与2020年金价见顶2074.87美元附近,2011年9月见顶1920.80美元大顶附近相当。 而当前月线RSI指标超买信号20多年最强! 目前是否可以做空黄金了呢?未必!实际上,今年5月金市即已进入超买区。在看似可以“技术性”逢高做空时,对冲基金竟然在金价历史高位“诱空”,在4至7月于“五指山”共振强压之下,对冲基金做足了“诱空”的戏。随后金价加速突破,空头根据技术表象战略做空后,极其尴尬! 近月RSI、KD在超买区没有出现过一次“钝化”。钝化信号意味着金价将持续上行,但指标不再走高。 就技术理论而言,技术信号似乎已包含一切基本面信息,但这更多是纯技术派堂而皇之的说法。也许,即便技术信号在某个阶段能够反应经济金融基本面,但笔者认为也应主要反应“常态基本面”信息。当前黄金市场面临的常态与非常态基本面影响权重,各自占比多少?很多投资者可能想不太明白!如果笔者认为,当前黄金市场常态基本面利好权重不大,甚至对金市略有利空,可能会让不少投资者感到意外,但请参看商品市场可知。当前非常态基本面对黄金市场的支撑很强,地缘政治危机,央行储备需求等信息,都应算是影响黄金市场的非常态因素。而真实的全球流动性环境,全球通胀状况,美元关联影响,乃影响黄金市场的常态因素。 6 金价中周期技术分析 目前金市中周期技术信号同样超买,如金价周K线通用技术信号图示:

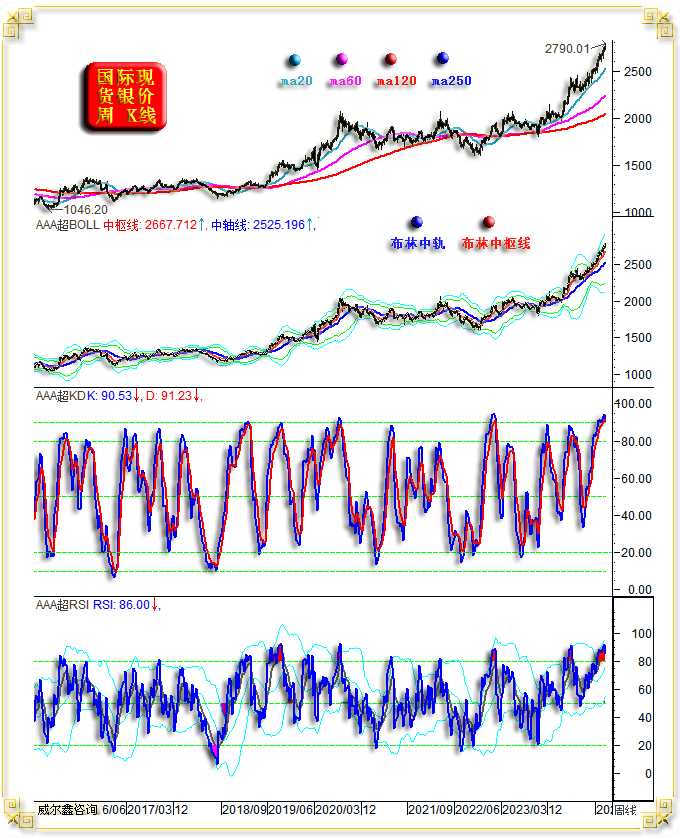

金价周均线系统,布林指标信号显示,金市呈现非常标准且加速明显的牛市特征。 周线KD、RSI同样已呈现超买信号,目前初见超买钝化信号。 再如金价日K线形态图示:

图中2023年10月的1809.50美元底部,是一个什么样性质的底部,此后的黄金牛市支撑逻辑主线是什么? 毫无疑问,2023年10月金市诱空见底1809.50美元之后,金价牛蹄铿锵有力。金价见底1809.50美元之际,即2023年10月6日,哈马斯5000多枚火箭弹发向以色列……。此后,中东地缘政治危机构成黄金牛市支撑主线,并继续叠加全球央行去美元化增储黄金助力,华尔街对冲基金空头被打得落花流水。 笔者认为图中1809.50美元至2146.25美元(源生浪),乃此轮地缘政治危机支撑背景下的牛市源生浪。时至今日,该浪向上的所有黄金分割衍生位,都对应金价产生过非常明显的影响: 当今年2月金价见底1984.09美元之后,于3月上旬击穿2146.25美元创历史新高后,有一个对2146.25美元形态顶部的“精确回踩”确认,非常符合形态理论运行规范。 此后金价一气呵成加速上涨突破源生浪向上的138.2%、161.8%黄金分割衍生位,阶段见顶2431.39美元,随后的高位大幅震荡,对冲基金高位“诱空”,却都在138.2%黄金分割位获得精确有效支撑。 七月金价继续上行再创历史新高,但却精确承压于源生浪向上的200%位置理论反压。随后的大幅回荡又获得源生浪向上的161.8%黄金分割位精确有效支撑。 当八月金价再一次向上突破源生浪向上的200%位置反压之后,就似3月上旬金价突破源生浪顶部2146.25美元一样,又一次窄幅回踩、夯实突破效果。 再后,金价继续呈现类似3月下旬迭创历史新高的加速上涨行情,并一举突破源生浪向上238.2%黄金分割衍生位反压,直接考验261.8%黄金分割衍生位理论阻力。遇阻回落中,在238.2黄金分割衍生位获得精确有效支撑,就似4月末、6月上旬138.2%黄金分割衍生位在金价高位强势调整中的精确有效支撑一样。但在对冲基金完成“高位诱空”吸足做空筹码之后,金价调整时间很短。 目前,源生浪向上的261.8%黄金分割衍生位被大幅有效突破。下一理论作用力在300%位置。 请投资者仔细观察、品味:1809.50美元至2146.25美元源生浪向上的各黄金分割衍生位,对金价的实际影响何其精确有效,有多少纯技术派察知?! 7 当前COMEX期金市场容量 与全球最大金银ETF持仓信息 最近两年,黄金相较于所有商品市场,真可谓一枝独秀!在2024年金价迭创历史新高的过程中,黄金市场容量也对应创出历史新高。如COMEX期金市场信息图示:

最新COMEX期金未平仓合约市值为3154.20亿美元,对冲基金多空双向总持仓市值为1677.8亿美元,对冲基金COMEX期金净持仓市值为净多814.20亿美元。 目前基金总持仓合约占比COMEX期金未平仓合约54.8%; 基金净持仓合约占比COMEX期金未平仓合约48.1%; 基金多头持仓合约占比COMEX期金未平仓合约78.9%; 基金空头持仓合约占比COMEX期金未平仓合约30.8%; 基金套利持仓合约占比COMEX期金未平仓合约15.6%; 仔细观察思考COMEX期金市场中,基金各类持仓占比,你应该就会理解为何基金在黄金市场的影响力度如此大,远强于基金对其它商品市场的影响力。就会明白我们为何如此致力于基金在黄金市场中的资金分布状况与资金流向信息研究。 直观观察,对冲基金多空双向总持仓、净多持仓创历史新高的幅度,明显高于COMEX期金未平仓合约再创历史新高的幅度。说明即便华尔街对冲基金对做多黄金不那么感兴趣,但在对市场的感知、感应方面,它们依然远强于一般机构、散户。但最近两年,我们对黄金市场的信息研究与感知,远好于对冲基金。 再如全球最大的金银ETF持仓变化历史图示:

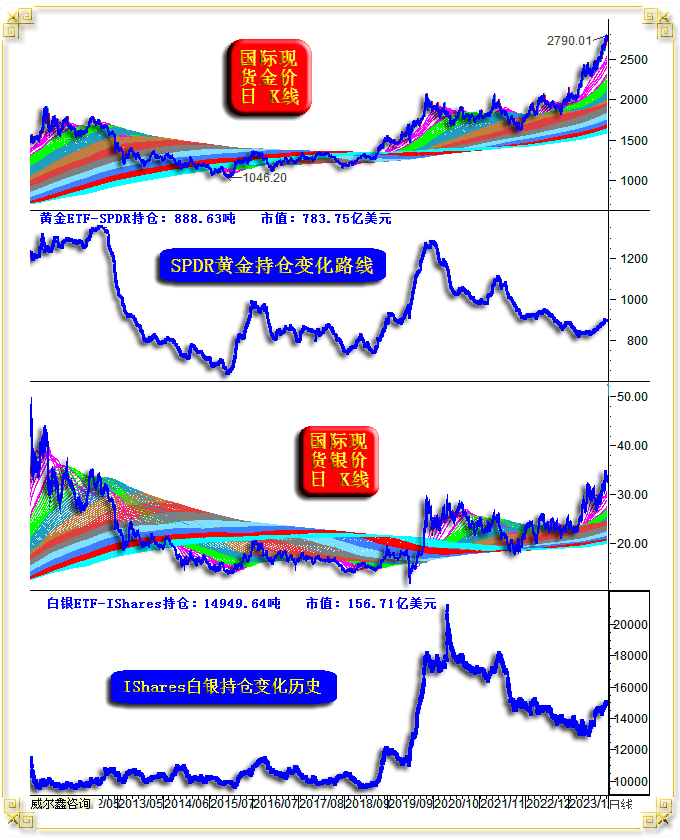

全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓888.63吨,持仓市值783.75亿美元。 就全球黄金资产管理分布可以看出,全球90%以上的黄金ETF持仓分布在欧美。黄金ETF在过去两年可谓强烈捍卫欧美货币信用,不仅未因黄金牛市而大幅增持,反而不断减持配合华尔街对冲基金压制金价,捍卫欧美货币信用。但诚如欧洲央行行长德拉基前一周所言:全球信用体系,没有什么理所当然,请重视黄金,重视人民币! 通过对整个黄金市场的资金分布性质与流向研究,笔者一直认为:最近两年,只要全球黄金ETF不体现为“净抛售”,哪怕持仓维持横向不变,都是黄金市场的利好。全球央行去美元化增储需求很大程度改变了金市“投资投机性”多空平衡。目前全球黄金ETF已连续六个月(5至10月)体现为净增持。 全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓依然位于2011年以来的十几年低位区。试想,如果全球ETF持仓,黄金ETF-SPDR持仓回到2011-2012年、2020年峰值,金价会上涨到什么位置?3000美元自然轻而易举!5000美元也算合情合理吧。 全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓14949.64吨,持仓市值156.71亿美元。 相较于全球ETF持仓,黄金ETF-SPDR持仓位于十几年低位区,白银ETF持仓更显积极,虽白银ETF持仓亦自2020年顶部大幅回落,但却远高于2011-2012年持仓顶部,这意味着银市宏观前景无可限量,终有相较于黄金牛市大幅补涨时!

活动期限:此文发布日期起,至2024年11月底。 资讯费用:一年期会员费下调至23000元/年,企业客户25000元/年(原价为26000元/年,企业客户28600元/年)。半年期会员费下调至13000元/年,企业客户14000元/年(原价为15000元/半年,企业客户16500元/半年)。若想再续一年,价格为22000元,企业客户24000元,也即两年期费用为45000元(企业客户49000元),且最多只能一次性续期两年。目前已续期至2026年以后的客户,只接受续期一年。 活动结束后,咨询费将恢复至26000元/年。因近年操作极佳,且数年未上调过服务费用,此后可能进一步上调会员费。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:well2006BY (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 二十年仅有3次的黄金美元奇观 金价为何应该继续创… | 长期金价看涨5000美元都完全可能的量化论证 » |