| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫年度点金:3000美元只是黄金牛市小目标!

威尔鑫年度点金:3000美元只是黄金牛市小目标! |

|

2025-01-01 13:34:46

来源 --

作者

黄金不惧强势美元 创11年最大涨幅 如何通过基本面 量化态势前瞻2025年金市? 3000美元只是黄金牛市小目标!

2025年01月01日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

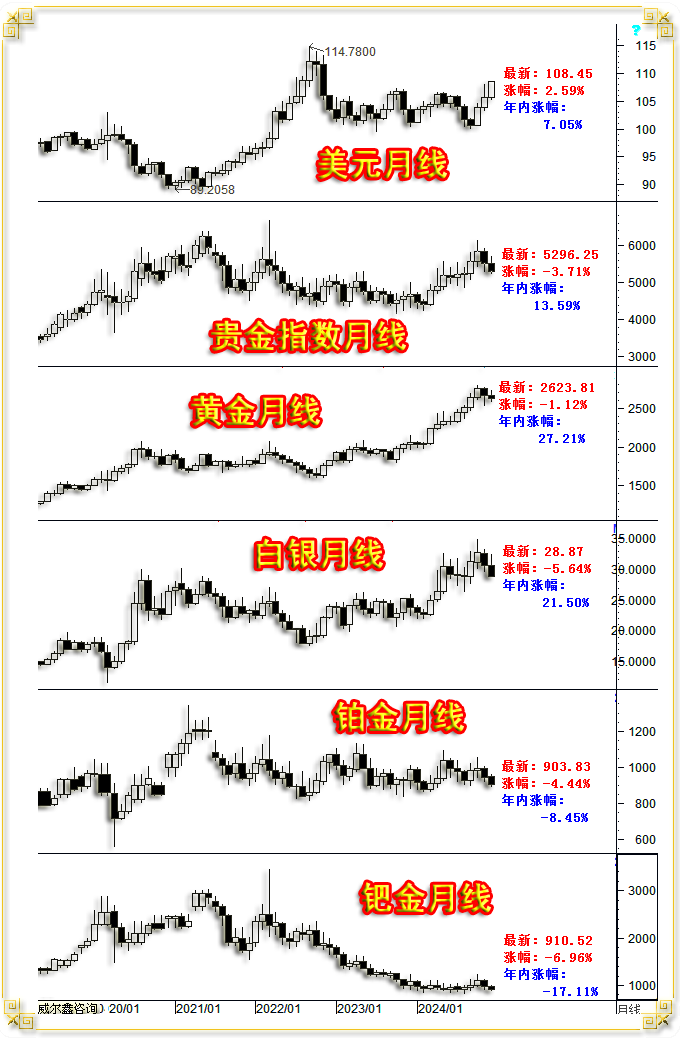

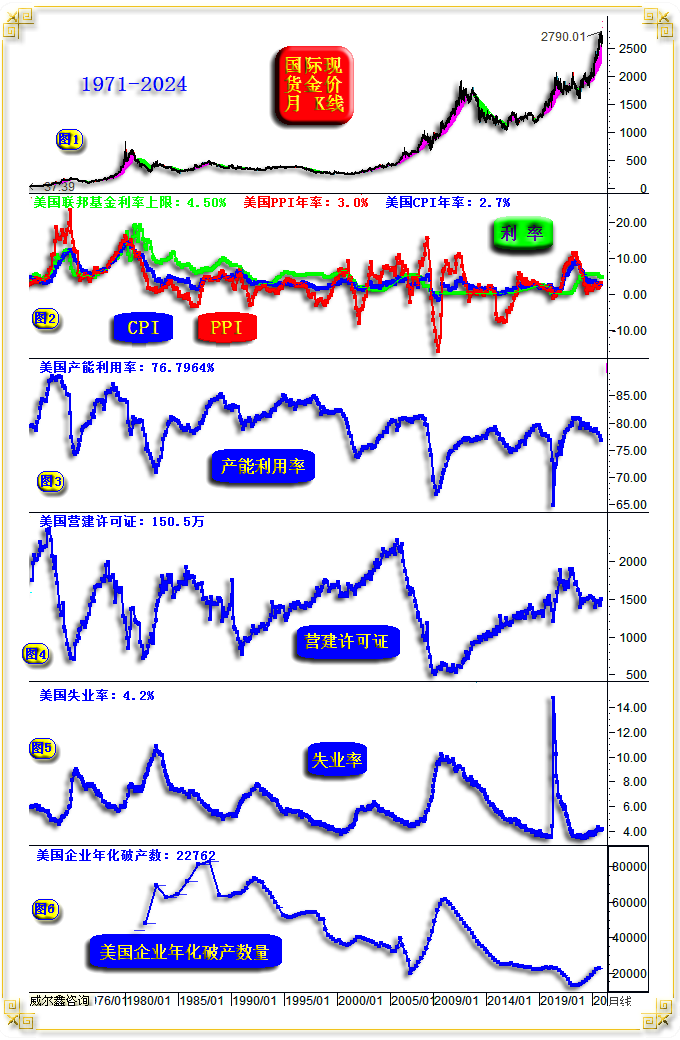

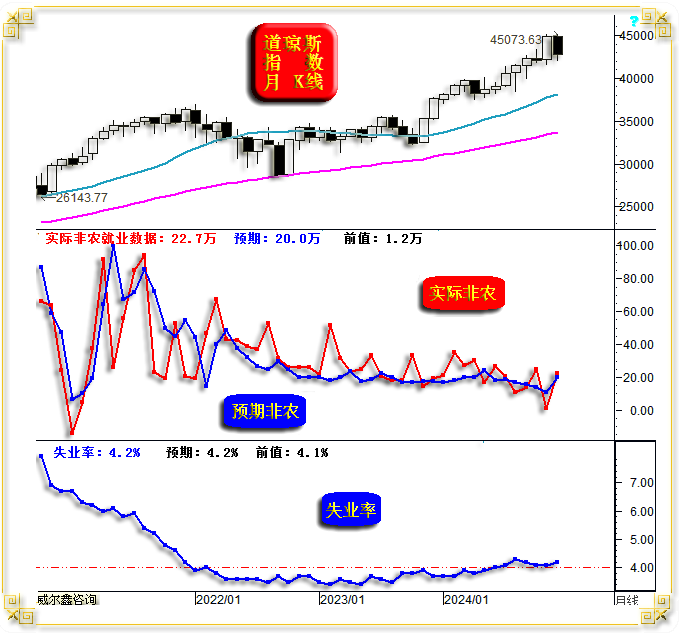

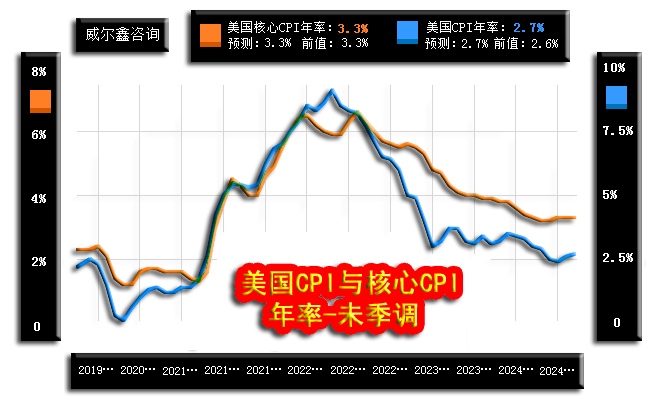

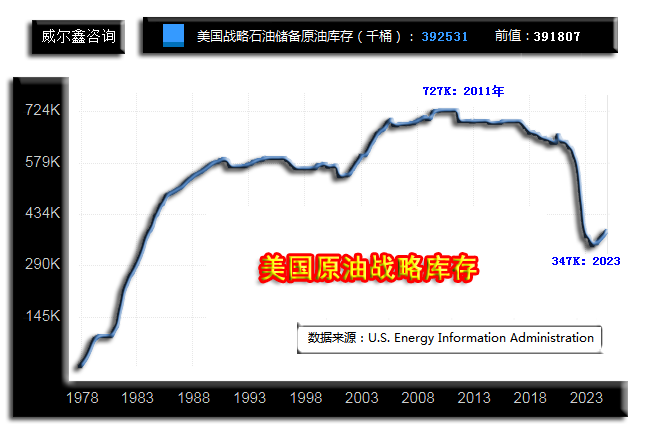

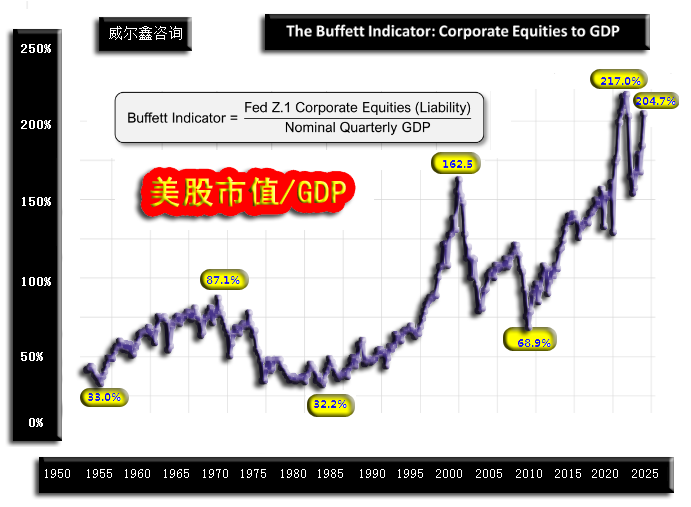

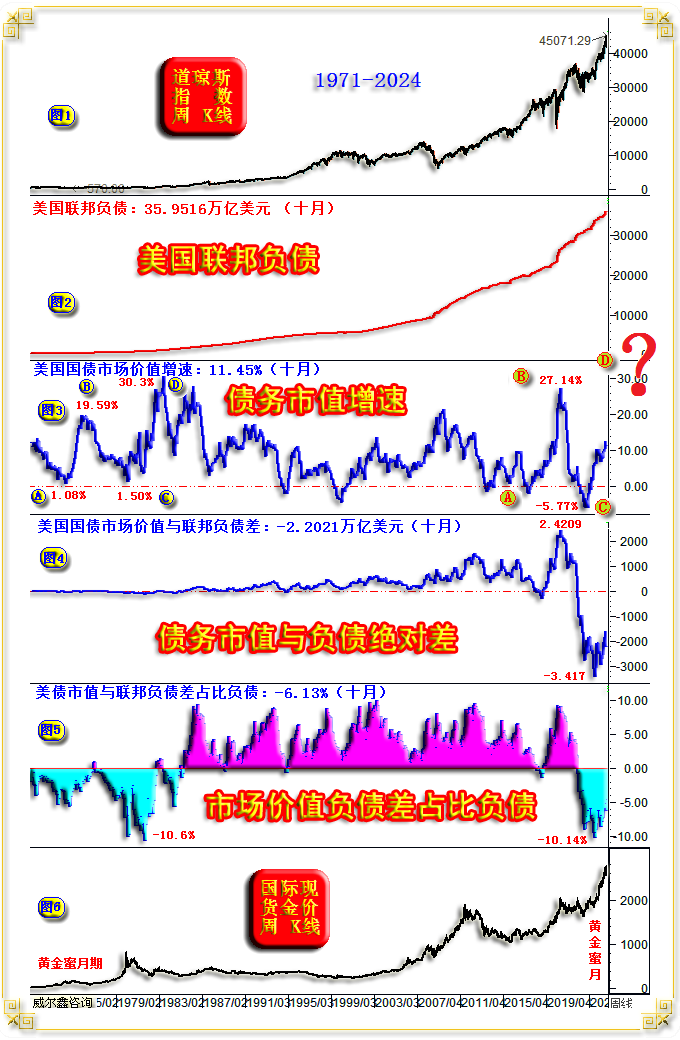

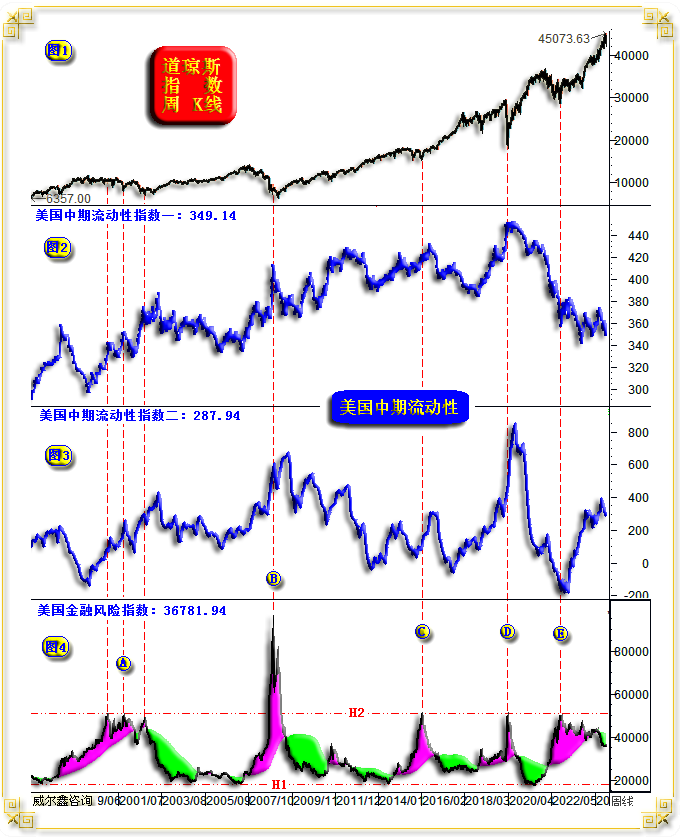

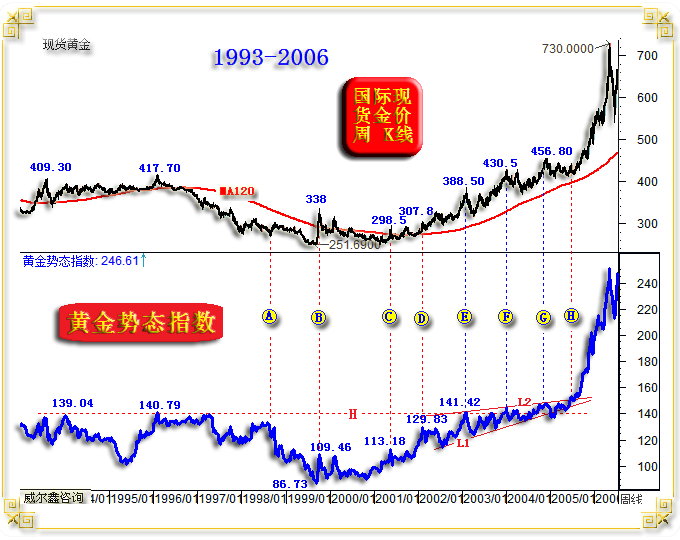

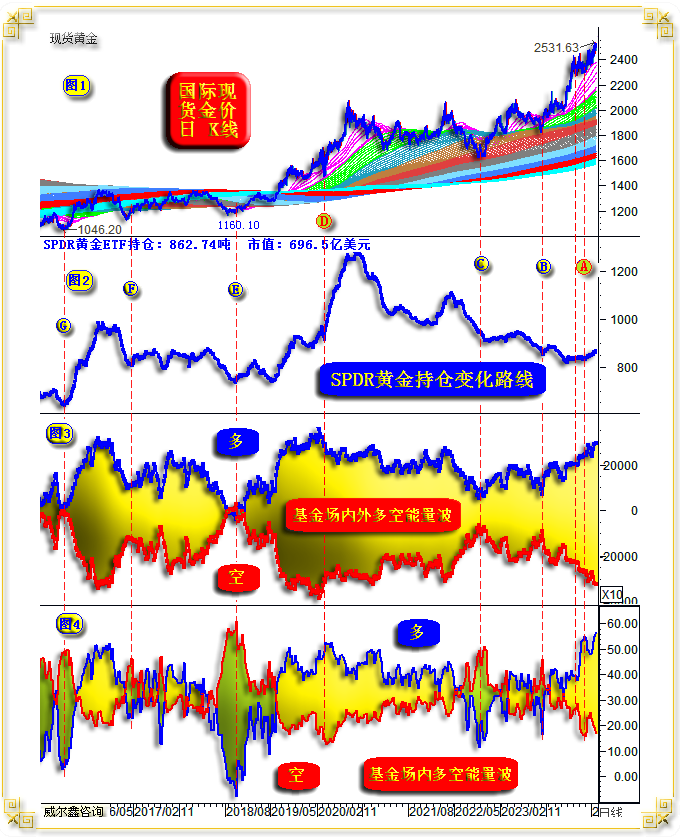

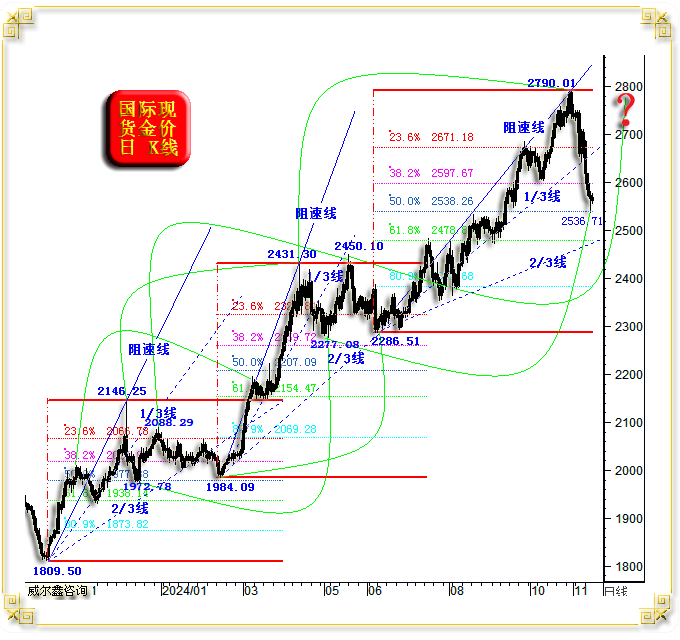

虽2024年黄金市场牛气冲天,但真正要能全面把握的难度很大。若无较深多维度市场认知、分析功底,甚至还容易掉进空头操作陷阱。在美元大幅上涨背景下,投资者容易对黄金牛市表示怀疑。 在市场趋势凌厉的牛市或熊市周期,即是能准确把握市场方向的投资者获利最丰厚的阶段,也是战略操作出错投资者亏损最严重的时期,凌厉的市场趋势往往不会给操作错误者以从容纠错的机会。我们自2022年4季度空转多以来,丝毫没有浪费这两年多时间里,累积涨幅超60%的黄金大牛市机会。 在2024年四月金价迭创历史新高后,不少首饰商感受到经营困难,而与我们合作的首饰等金商没有这样的经营困境。因有成本优势充分囤货后,即便金价走高令其它首饰商出现销售困难时,与合作的金商也有更强打折能力刺激销售,丝毫不影响整体经营利润。对贸易、零售商而言,在维持合理利润率的前提下,尽可能提高资金周转率才能带来更大总体经营效益。一味追求一轮资金周转的最大利润率,未必能为一年带来更大的总体经营效益。产金商操作更容易,尽可能囤金,不盲目套保,就能增厚企业利润。 本期黄金市场年度报告内容超两万字,我们将从以美国为代表的黄金市场基本面,美国经济金融大周期,商品周期,黄金市场关联金融环境,宏观技术面等多角度分析展望2025年黄金市场机会。我们已尽可能简化分析内容,但因市场观察维度较多,故总体内容亦不少。读市场研究报表不如读小说那般“丝滑”,若潜心理解,定有对市场认知的不菲收获。 大体而言,我们认为2025年金价触及或冲击3000美元没有丝毫难度,未来几年金价总体将延续牛市大周期。长周期而言,5000美元可期,8000美元也合理。 2025年黄金市场有可能比2024年更显震荡,我们的操作策略不会像2024年一样以紧紧持有多头仓位为主。2025年中东局势不确定性依然较大,但俄乌局势很可能倾向出某种结果。中美关系在特朗普2.0版本中可能再度复杂化,欧美经济金融层面可能孕育危机。上述基本面、经济金融环境的演变,将在2025年构成黄金市场新的影响逻辑。 2024年市场收官定格,黄金、白银市场表现如何? 相当精彩! 12月美元指数上涨2.59%; 2024年美元指数大幅上涨7.05% 12月国际现货金价下跌1.12%; 2024年国际现货金价大幅上涨27.21%; 2024年以上海AUTD为代表的国内金价大幅上涨28.08% 12月国际现货银价下跌5.64%; 2024年国际现货银价上涨21.50%; 12月wellxin国际贵金指数下跌3.71% 2024年wellxin国际贵金指数上涨13.59% 2024年黄金市场无惧美元强势上涨7.05%的关联金融凛冬环境,金价大幅上涨27.21%,创11年最大涨幅,人民币金价表现更强。银价大幅上涨21.50%。 十二月国际现货金价以2653.32美元开盘,最高上试2726.13美元,最低下探2582.62美元,报收2623.81美元,下跌29.74美元,跌幅-1.12%,月K线呈震荡回软小阴线。2024年大幅上涨27.21%,创自2011年以来14年最大涨幅。  十二月美元指数以105.67点开盘,最高上试108.58.63点,最低下探105.40点,报收108.45点,上涨2740点,涨幅2.59%,月K线长阳上行创两年新高,2024年大幅上涨7.05%。 十二月wellxin贵金指数以5503.84点开盘,最高上试5693.42点,最低下探5234.67点,报收5296.25点,下跌204.08点,跌幅3.71%,月K线呈震荡回落中阴线。2024年上涨13.59%。 十二月: 银价下跌4.85%,报收28.87美元,年内上涨21.50%; 铂金价下跌4.44%,报收903.83美元,年内下跌8.45%; 钯金价下跌6.96%,报收910.52美元,年内下跌17.11%; 2024年,在美元大幅上涨7.05%的不利关联金融寒风中,由金银钯铂组成的贵金指数上涨13.59%,实属表现强劲。然贵金属并非全线上涨,而是金融属性很强的金银上涨,几无金融属性而商品属性浓厚的钯铂价格下跌。 这不难看出影响2024年贵金属市场表现的逻辑主线: 在常态金融环境中,美元强势原本同样应该抑制金银市场表现。但2024年金银,尤其黄金不惧美元强势,这是典型的避险逻辑在强烈影响贵金属市场表现。基于经济影响层面的商品需求弹性并未在2024年对贵金属市场构成利好。 2024年有什么避险逻辑支撑金银市场表现?俄乌地缘政治危机的持续与深化,中东地缘政治危机的扩撒与复杂化都对金银市场构成避险需求支撑。 此外,2024年全球央行继续加大黄金储备,令黄金需求失衡而支撑金价。尤其2024年10月,出现了近两年来的少见异象:央行竟然“追涨”增储黄金!2024年10月金价年内月度收盘最高,涨速凌厉,但当月全球央行净购金60吨,创下2024年最大单月购金规模。再进一步参考近年两年央行购金特征,在金价回调中,央行会进一步增加净购金规模。故可以预见,在2024年11、12月金价回调过程中,全球央行会继续维持较高净购金规模,甚至继续刷新2024年的月度购金规模。且世界黄金协会有关央行购金意愿的调查报告信息显示,2025年全球央行将继续维持积极购金状态。 关于地缘政治危机,中东地缘政治危机在2025年有很大不确定性,巴以停火协议形同虚设,胡赛与以色列冲突深化。俄乌地缘政治危机在2025年可能在美国态度变化中软化,或以某种方式结束,但仍有不确定性。也即在2024年支撑金银市场走强的避险逻辑,将继续在2025年发挥其影响。 除了地缘政治危机避险逻辑以外,贸易争端可能在2025年带来新的避险需求支撑。特朗普2.0版本可能令全球范围出现更尖锐的贸易争端,甚至贸易战。中美经济金融、政治博弈形势可能比拜登时代更严峻。拜登时代的全球明面对手是俄罗斯。特朗普极可能类似其1.0版本,将我们作为明面对手。然对俄罗斯的打压未必松懈。故特朗普2.0时代,地缘政治危机如何演化难以定论,但国际经贸环境必将进一步恶化。这同样有利于构成黄金避险支撑。 2025至2026年,还可能对应着欧美经济衰退与金融动荡或危机的避险需求支撑。就美国经济金融大周期观察,美国在2025年极可能在通胀卷土重来背景下孕育一轮程度不轻的“经济金融危机”,且应该在2026年“破脓”。当前美国地产泡沫极其严重,比2008年次贷引爆全球经济金融危机前的地产泡沫更严重。美股泡沫也位于140年绝对顶部区。近两年美国通过超常规债务扩张继续支撑泡沫,然终难免破裂。 就原油与基本金属观察,虽十二月美元指数继续大幅走强,但原油、商品金属并非普跌:  十二月NYMEX原油价格上涨5.46%,报收71.87美元,年内上涨0.76%。 十二月伦铜下跌2.59%,报收8781.50美元,年内上涨2.56%; 十二月伦铝下跌1.79%,报收2552.50美元,年内上涨6.91%; 十二月伦铅下跌6.25%,报收1951.50美元,年内下跌5.59%; 十二月伦锌下跌3.84%,报收2989美元,年内上涨12.28%; 十二月伦镍下跌4.37%,报收15300美元,年内下跌7.94%; 十二月伦锡下跌0.34%,报收28940美元,年内上涨14.39%; 进一步结合十二月美元指数上涨2.59%,2024年上涨7.05%的金融背景观察思考。在如此强烈关联利空金融环境中,完全由商品属性主导的原油、铜、铝、锌、锡竟然顶着美元强势寒风而产生了不同程度的年度涨幅。如果剔除12月份市场表现观前11个月,那么伦铅价格实际上也是不惧美元约4.5%的强势而出现了上涨,伦镍价格年度跌幅也小于美元指数年度涨幅。 不难看出,2024年原油、基本金属可谓相无惧强势美元而全面转强了,这说明2025年商品市场可能全面转强,并推动欧美通胀上行。笔者认为2025年原油、商品市场将迎来始于2020年的宏观牛市大三浪,这必将激发欧美通胀超预期回升。就历史宏观大周期观察,在高通胀环境中,尤其在趋势上行的高通胀环境中,黄金都有上佳表现。 综合观察思考,2025年除了地缘政治危机题材对黄金的影响存在是否弱化的不确定性,欧美通胀危机,基于欧美经济金融衰退的忧虑,国际经贸环境恶化,都将强化或构成新的黄金避险支撑。  小图2,美国联邦基金利率、美国CPI(消费者物价指数)年率、PPI(生产者物价指数)年率。2023年7月,美国PPI年率于零位附近见底后,在CPI年率下方震荡企稳。今年11月,PPI年率由前月2.4%大幅回升至3.0%,并向上穿越CPI年率。 笔者认为2025年原油、商品市场会全面转强,驱动欧美PPI年率上行,并进而推动CPI年率(通胀)回升。美联储在12月议息决议之后的会后声明中明确表示,2025年通胀存在上行风险,并将美国通胀回落到2.0%的时间推后至2027年。 笔者认为,2025-2026年原油、商品市场应该正式迎来牛市大周期第三主升浪,欧美通胀将超预期回升。若如此,欧美难免一场至少中等程度的经济金融危机。危机定义为至少中等程度而非轻度,是因为当前以美股、美国地产为代表的经济金融泡沫—太严重! 小图3,美国工业产能利用率,总体反应工业景气度运行趋势,大周期见顶信号非常明显。11月美国产能利用率为76.7964%,创出2021年6月以来新低,数年来第一次回落到77%下方。且最近一年多,美国产能利用率终值基本都会由初值向下修正。 小图4,反应美国地产景气周期的营建许可证。对比小图3可以发现,以营建许可为代表的美国地产周期比产能周期时间跨度更长。就美国营建大周期观察,2022年即已周期见顶。 小图5,美国失业率; 小图6,美国企业年化破产数,美国第三季度企业年化破产数量为22762家,创2022年6月周期见底12748家以来新高。对比美国失业率与企业年化破产数据关系,不难看出周期趋势正向关联很高:失业率上行,必将对应企业破产趋势加速。 综合概况,2022年6月前后乃美国经济周期拐点:物价、产能利用率、营建许可、失业率、企业年化破产数等,都在该时间点附近产生拐点。当时全美房价指数也同样在此形成大周期见顶拐点,稍后进一步详细分析。 虽美国经济景气度大周期见顶于2022年6月前后,但由于美国政府通过继续扩大负债规模释放流动性,令美股、美国地产继续饮鸩止渴让泡沫得以持续。 2025年,若欧美通胀进入新一轮上行周期,尤其通胀回升力度超预期,很可能在2026年刺破美股、美地产泡沫,让美国迎来一轮至少中等程度的经济金融危机。以芯片、人工智能为代表的美国科技股必将重重地跌下神坛。 就业市场景气度与宏观经济景气度息息相关,当经济进入下行周期,会大致对应着失业率进入上行周期。但由于美国劳工部极具数据操弄艺术,总让我们看到好于经济学家预期的美国就业市场景气度。而直观数据图表信息,也似雾里看花,难洞就业景气度演化趋势:  最近三年,美国非农就业数据绝大多少时候都好于经济学家预期,甚至出现过连续14个月实际数据高于经济学家预期数据的奇幻景象。2024年8月,当敗灯申明退出新一届总统大选后,美国劳工部对截止3月过去一年的非农就业数据一次性巨幅下修了81.8万。什么样的“艺术”托举着美国地产、美股泡沫,可见一斑! 笔者喜欢就同一经济现象、市场现象进行多角度观察,更相信互为印证的数据信息。观美国就业市场景气度变化趋势,除了非农就业与失业率数据以外,笔者还会参考ADP就业数据,美国TOLTs职位空缺数信息。相对而言,笔者认为美国TOLTs职位空缺数趋势信息更能客观反应美国就业市场景气度演变趋势:  毫无疑问,2022年3月美国TOLTs职位空缺数见顶1154.9万人之后,趋势清晰地进入了下行周期。但奇怪的是,力度如此“陡峭”的美国TOLTs职位空缺数下行趋势,竟然未能像2000年、2008年、2020年前后的下行周期一样,招致经济金融危机!此轮美国经济金融危机能免吗?饮鸩不是服药,美国经济金融泡沫不会不破! 观美国失业率,11月如市场预期般小幅回升至4.2%。笔者去年以来就曾预期,只要美国失业率连续三个月企稳于4.0%以上,就意味着美国失业率进入了上行周期,理当对应经济回落或着陆。目前美国失业率已连续7个月企稳于4.0%以上。失业率上行周期当对应美国企业年化破产数迭创周期新高,对应美国经济进一步回软或下滑。 2022年6月,诸多美国经济数据在此形成周期拐点,也是美国房价指数周期见顶重要拐点,是美国CPI年率创40多年新高至9.1%后开始回落的拐点:  最近三年,美联储、美国财政部信心满满地不断声称:将致力于,并确信美国通胀将回落到2%附近后企稳。但在12月美联储利率决议后的声明中,美联储认为2025年美国通胀存在上行风险,2%的通胀目标追求将推迟至2027年。不难看出,对于美国官方挺胸预期、带节奏的舆论导向,听听即可,自己需要懂得处理信息,并学会综合思考。 观美国CPI、核心CPI年率运行关系,若能进一步叠加美国PPI年率观察思考则更好。近两年,剔除食品与能源的美国核心CPI年率一直明显高于CPI年率,核心CPI年率滞跌或拒绝下行,那么CPI年率就难继续回落。 今年8、9月,美国CPI年率明显回落,但核心CPI年率横向拒绝下跌。此后,CPI年率(通胀)终受核心CPI年率(核心通胀)“提振”回升。 2022年6月美国PPI年率高达11.3%,但进入2023年后,PPI年率下穿CPI年率,并持续运行在CPI年率下方。美国PPI年率持续低于CPI年率,说明美国通过释放国家原油库存,遏制俄罗斯能源价格以助遏制通胀,有一定成效。 2023年6月,美国PPI年率回落到0.1%,然CPI年率依然高达3.0%,核心CPI年率更是高达4.8%,这说明美国致力于通过打压商品端遏制通胀的技法已经发挥到极限了。这个月,对应着美国原油战略库存创出40年绝对低点。 对比2023年6月,乃至以后一年多自上而下分布,且差异很大的美国核心CPI年率、CPI年率、PPI年率(当月数据分别为4.8%、3.0%、0.1%),你能非常明显地看出当前美国通胀面临的矛盾信号:人力成本、房租、房价,成为支撑美国通胀高企的核心因素。而商品市场已被挤压“过度”! 2024年11月,美国PPI年率自2023年1月后第一次向上穿越CPI年率。11月美国PPI年率由10月的2.4%劲升至3.0%,美国CPI年率由2.6%微幅反弹至2.7%。数据不难看出,美国通胀形势面临来自商品走强的压力越来越大。而美国房价仍在不断创历史新高,本月星巴克、亚马逊出现大规模罢工,要求提升工资待遇! 观1950年至今的美国CPI读数:  虽近两年美国CPI年率自2022年6月高位大幅回落,但来自物价读数的信息显示,美国通胀只是上行趋缓,绝对物价仍在迭创历史新高,最新11月CPI读数为316.441。观近年图中黄色区域CPI读数上行趋势,力度不比上世纪70年代大通胀时期弱,而美国至今未发生经济金融危机。图中绿色背景区为美国出现经济金融危机的时期,我认为近两年美国只不过是以“饮鸩止渴”的技法将危机时点推后了,但最终难免。 2025年,在美国劳动力成本、房价、房租可能维持“稳定或适度看涨”的背景下,商品市场转强将对欧美通胀构成上行压力!2025-2026年通胀周期将刺破美国经济金融泡沫。 商品市场景气度与通胀强弱息息相关,尤其作为工业血液的原油市场表现,更是全球通胀趋势风向标。商品、原油市场表现与美国通胀趋势(CPI年率)高度一致:  2020年前的20年,涵盖20多个品类的CRB商品指数、原油价格分别由一个清晰的牛市大五浪与熊市大五浪构成。美国CPI年率也大致呈现一致的波浪运行结构。 2020年4月,CRB商品指数、油价底部,是此前12年熊市大五浪终点,也是牛市新周期起点。 2020-2022年,它们同步走完了新周期牛市大一浪! 此后至今,乃新周期牛市回调大二浪,对应欧美通胀趋势性回落。目前,商品、原油市场大二浪调整也已近两年,时间大致等同于大一浪。 2025年,原油、商品市场理当迎来牛市大三浪。理论上,牛市大三浪上行目标至少应该掀翻大一浪顶部。若如此,欧美CPI年率(通胀)必然超预期上行。就美国CPI年率而言,虽未必超过2022年6月的9.1%,但周期高点在6.0%以上的可能性很大。若通胀力度确实如此,必将刺破美股、美国地产泡沫,令欧美出现一轮至少中等程度的经济金融危机。 笔者前面谈到,2023年至今,美国为抑制通胀,将油价、商品市场“摁”在地板上,用尽全力踩干了“水分”,亦没有办法令油价有效跌穿60月、120月、250月均线胶合共振区:  2015-2016年,作为通胀之母的原油价格月线KD、RSI指标相较于K线形态底背离后,出现了时间长达两年的结构性牛市,油价从26.05美元上涨至76.90美元,涨幅巨大!又是一个“两年”周期!2020年油价“主力合约”见底6.47美元后,牛市大一浪牛市持续时间还是“两年”,此后至今的大二浪调整时间同样已约“两年”。若大三浪时间依然大致“两年”,油价应该在2026年见顶! 笔者预期2025年三季度开始,美国将“孕育”经济金融危机,真正的爆破时点可能在2026年! 2021至2023年,美国到底花了多大力气打压油价以抑制通胀?观美国战略石油储备之原油库存变化可知:  2021年9月开始,美国为了抑制油价恶化美国通胀,巨幅释放国家原油储备打压油价。当时美国原油库存约6.21亿桶,至2023年7月,库存巨幅下降至3.47亿桶40多年低位,库存减少约2.7亿桶。此后,即便华尔街与美国各种唱空原油,乃至为俄罗斯原油限定60美元最高价以图谋“打劫”,也难以如愿获得充足的低位补库存机会。目前美国原油战略库存仅仅回补不到5000万桶。 美联储在2024年12月议息决议后的声明中表示:2.0%的通胀目标要推迟至2027年才能见到了;2025年美联储预期只会降息两次,2026年同样预期只会降息两次,即2025至2026年预期总计降息4次。 然笔者并不相信这份美联储声明! 笔者预期,2025年美联储确实可能只会降息两次,但2026年绝不会只降息两次,即便届时通胀大幅上行。即笔者认为2025-2026年美联储降息次数一定会超过4次。因为,一旦美联储强烈感受到新一轮通胀恶化之后的美国经济金融将很快招致“硬着陆”,就不会再顾忌通胀,而会提前“降息灌水”,希望通过“打提前量”来为美国经济金融硬着陆“减震”。但提前灌水势必在阶段,甚至中期令通胀进一步恶化。这个过程可能出现在2026年第二三季度。届时,希望我们能帮欧美“火上浇油”,我们总体通胀不高,且在金融战中显得被动的时候不少,难得主动一回,希望抓住机会!2008年美国次贷引爆经济金融危机之前即如此:  2007年末,美联储就提前嗅到了美国经济金融危机来临的气味,尽管当时美国CPI年率正快速上行,亦未能阻止美联储不断降息…… 当前美国地产泡沫可谓极其严重,但我们极难从华尔街等国际金融机构听到有关对美国地产泡沫发出警示的声音。如凯西席勒全美房价指数历史图示:  我们皆知道2008年全球经济金融危机缘于美国地产泡沫破灭,缘于美国次贷危机,当时美股系统性估值泡沫实际上并不明显。 2008年前美国地产大牛市周期,最具权威的凯西席勒全美房价指数见顶于2007年2月的184.598点。 观2007年房价指数见顶前两年,美国房价涨势凌厉,绝对涨幅为29.69%。 1991年4月金融危机地产指数见底75.565点后至2007年2月见顶184.598点,15年10个月总计涨幅为144.29%,年化涨幅为5.74%。 2008年美国地产泡沫破灭诱发金融危机前,指数构筑“双顶”。房价指数见顶后,随即迎来一轮程度严重的全球经济金融危机。美国百年投行雷曼兄弟破产倒闭是此轮经济金融危机的标志性事件。有兴趣的投资者,可以搜看《大空头》《大而不倒》两部电影去了解此轮危机的前因后果。 目前,美国地产泡沫相较于2007-2008年,只有过之而无不及! 截止2024年9月的凯西席勒全美房价指数为323.352点。2008年美国金融危机冲击地产指数于2012年2月见底136.531后至今,总计12年7个月,地产指数涨幅已高达136.834%,年化涨幅7.86%,远超2007年地产指数见顶前15年10个月的5.74%年化涨幅,说明此轮美国地产泡沫的累积更快、更猛。 2022年6月(很多美国经济数据在此形成周期拐点),凯西席勒全美房价指数见顶304.39点时,笔者即认为应该相似于2007年2月的美国地产周期见顶。2022年6月前两年,美国地产指数涨幅高达39.899%,远超2007年2月见顶前两年的29.69%涨幅。 2023年,凯西席勒全美房价指数见底反弹,笔者认为可能类似2008年房价构筑双顶的过程。谁知2023-2024年,虽美联储相对严格地控制着货币投放,但美国财政部却通过大肆扩大债务规模来维持本质上相对宽松的流动性,令美股、美国地产泡沫继续放大。 笔者预期最迟2026年,美国房价指数就会大周期见顶转跌,进而对应着一轮至少中等程度的美国经济金融危机。2023-2024年美股、美国地产泡沫继续放大是美国政府大肆扩张债务饮鸩止渴的幻象! 再如同期凯西席勒20座大城市房价指数年率图示:  虽然美国房价指数仍迭创历史新高,但中周期涨速拐点已现。9月20座大城市房价指数年率为4.6%,低于预期的4.7%,更远低于8月前值5.2%。当房价指数年率跌穿零位时,就是房价指数绝对见顶时,此后要高度注意美国经济金融风险!!! 此外,目前体量数倍于美国新屋销售量的成屋销售签约指数,位于数十年绝对低位区:  当美媒及华尔街金融机构为一两期美国新屋或成屋销售“反弹”而鼓噪唱赞迷惑市场人心时,投资者需要对美国地产销售总体惨淡形势有清醒认识。美国房价早已达到“曲高和寡”的境地! 2024年巴菲特持续卖出美股,尤其大肆卖出美国科技股而持有创纪录的现金,应是巴菲特认为当前美国极具系统性风险的表现。就巴菲特对美股系统性估值的重要参考指标,美股市值与美国GDP比值观察,该比值位于140年美股历史绝对高位,远高于2000年科网股引领激发的美股泡沫:  稍有点理性、常识的“业余选手”,只要通往大脑智商皮脂层的管道没有“堵塞”,都不会高赞美股投资机会。2000年美科技股“英特尔”,其芯片应用的广泛性、垄断性远超当前只在高端算法领域垄断的英伟达。但在纳斯达克指数见顶后的2-3年内,英特尔股价跌幅“超95%”。至2008年,英特尔股价继续创周期新低,几乎跌成了“负数”。此后至今,英特尔股价虽再创历史新高,上涨数百倍。但有谁能忍受其股价下跌95%的过程?漠视或不懂周期博傻式持有或高位接棒,风险很大!笔者认为,未来几年(很可能3年内),我们会见到“至少”50美元以下的英伟达股价! 巴菲特在今年大肆卖出科技股、银行股的同时,却不断增持石油股。这说明巴菲特可能也看好接下来的商品周期,尤其原油周期,这与笔者对商品、原油、欧美通胀周期的论证推导相吻合。 再如140多年标普500席勒市盈率演变历史图示:  当前标普500席勒市盈率在39倍附近,位于140年绝对高位区,美股系统性泡沫极其明显! 笔者前面曾提及,近两年美国为维持金融稳定,避免经济金融硬着陆,虽美联储“高调”严控货币释放规模,但美国财政部却“低调”大肆扩大债务规模继续注水。笔者在12月1日文章“当前美国债务质量有多烂 黄金避险空间当有多强”中进行过系统性分析,目前再度概要汇总:  当前美国联邦负债规模已超过36万亿美元,而国债市值只有33万多亿美元。笔者将二者差值视为美债“质量”参考依据之一。小图4为二者绝对差;小图5为二者相对差,即小图4数据差占比美国联邦负债总量百分比。信息非常清晰,目前美国国债糟糕的“质量”与上世纪70年代大通胀时期非常相似。当时,对应着黄金市场相对于美国资产质量恶化的避险蜜月期!目前,难道不是一样的逻辑吗?!美国地产、美股、美债质量,都呈现出非常垃圾的机会或状态! 就笔者设计的美国金融风险指数运行周期估测,美国最早于2025年三季度,最晚于2026年出现经济金融危机的可能性很大。届时,即便美联储超预期降息,美国财政部继续扩大负债释放流动性,也没有办法阻止美股、美国地产泡沫破灭诱发的经济金融危机。如道琼斯指数周K线(小图1),美国财政与货币端流动性趋势指数(小图2、3),美国金融风险量化指数(小图4)图示:  小图2大体可以看出近年美联储从货币端的流动性控制还算严谨;小图3反应的美国财政端流动性管理就非常糟糕了!笔者在早期报告中曾论述,对黄金市场而言,当小图2、3趋势都同时向上运行,意味着流动性全面宽松,将形成对黄金、商品市场非常友好的金融环境。 小图4,笔者设计的美国金融风险量化指数。常态情况下,指数触及或靠近H2天线时,美国极易出现经济金融危机。指数触及或突破H2天线之后回落走向H1地线的过程,是危机缓解退潮,乃至经济金融好转的过程,在此过程中做多美股最安全。指数越靠近H1线,金融环境越安全。2021年在美国海量释放流动性过程中,金融风险创下了数十年最低水平! 2000年A位置前后,2008年B位置,2016年一季度C位置,2020年D位置,都对应着美国经济金融危机。2022年E位置也曾“山雨欲来风满楼”,美股大幅下跌,数家银行破产倒闭。 观察这几处美国发生经济金融危机的时间窗位置,大都对应流动性宽松趋势,亦大致对应美元进入降息周期。但是,当美股、美国地产泡沫被刺破引发经济金融危机时,流动性继续宽松,甚至加速宽松,也不能成为避免危机的及时药。 笔者近两年一直表示,此轮美国经济、金融运行的复杂性可能类似2000年前后。观近两年小图4呈现的美国金融风险指数运行信息,确实与2000年A位置前后非常相似,且似乎更加复杂。当前美国金融处于相对安全区,或类似2000年A位置后曾出现的中周期安全金融环境。但笔者预计进入2025年,尤其2026年,美国金融风险指数会再度向H2天线进军,对应金融环境恶化,直至出现经济金融危机。 关于黄金市场的中长期机会,笔者在本期报告中将重点分享部分原创性、发散性黄金市场宏观机会量化与分析方法。这部分内容,笔者在11月10日文章“……长期金价看涨5000美元都完全可能的量化论证”中分析过。为方便阅读,再度引用当期分析内容,但图表信息已更新至12月中旬,目前变化不大。 我们经常看到各种报告,华尔街各大金融机构有关看涨金价至2800美元,甚至远超3000美元的观点,辅以有似有似无的大体逻辑,却鲜见具体论证。笔者在2022年12月31日,金价1800美元时,也“畅想展望”过随后两年大致看涨金价至3000美元的观点,那篇文章“时隔四年诸多历史惊人重演 金价冲击3000美元不是梦”一直置顶两年保存至今。关于实际金价与理论金价中长周期运行关系,及其对金市机会的论证,值得投资者再度消化理解。品味我们如何能够在2022年11月初及时战略转多,系统性抓住黄金牛市大机会。若投资者消化过那篇内容,就能更好理解笔者下面分享的内容: 大周期而言,金价看涨3000美元很轻松,5000美元非常合理,10000美元也有可能!有具体理论依据作为支撑吗?让我们进一步就实际现货金价与理论金价的历史周期相关性做深度补充解读。如1971年至今的国际实际现货金价、理论金价,以及二者绝对差、相对差关系图示:  小图1,为实际国际现货金价周K线; 小图2,为实际国际现货金价、理论现货金价收盘价线; 小图3,为实际国际金价与理论国际金价绝对差; 小图4,为实际国际金价与理论国际金价相对差,即小图3数据占比实际国际金价的百分比。 当小图2所示的国际实际现货金价高于理论金价时,小图3、4对应的绝对差、相对差数据信息位于零位上方运行,体现实际金价相对于理论金价的正偏差; 当小图2所示的国际实际现货金价低于理论金价时,小图3、4对应的绝对差、相对差数据信息位于零位下方运行,体现实际金价相对于理论金价的负偏差。 综合对比观察小图1、3、4,当实际国际现货金价见中长周期“重要”顶部时,小图3、4对应的数据偏差信息应该在负值区域,哪怕仅仅轻度击穿零位。图中B、D、G、H位置金价中长周期顶部,都出现在小图4对应的粉色背景区,出现在实际金价低于理论金价之后。 观图中EG区间大致对应的2001-2011年十年黄金大牛市区间: 金价在E位置仍处于大周期底部区,当时实际国际金价比理论国际金价高55.98美元,见小图3所示信息;相对偏差值为19.099%,即当时实际金价高出理论金价19.099%。 此后,实际国际现货金价相对于理论国际金价的溢价空间(绝对差)、幅度(相对差)逐渐收窄。 2003年4月F位置后,实际金价逐渐低于理论金价,但黄金牛市大周期还持续了8年多!在2008年实际金价上行至1032.60美元附近时,相对于理论金价的贴水幅度最高,达35.475%,而后黄金牛市仍持续了三年多。 2011年G位置,实际国际现货金价见顶1920.8美元附近时,竟然比理论金价低576.811美元,幅度高达32.84%。 1980年实际国际现货金价见顶850美元附近时,仅比理论金价低113.419美元,折价13.583%。此前几年,金价在粉色背景区中,即理论金价高于实际金价区域,涨幅巨大,超700%。 H位置,即便金价在2020年8月中周期见顶2074.87美元时,理论金价也超过了实际金价,就像1987年金价在D位置的两年中周期牛市见顶499.80美元一样。 在金价大幅调整过程中,当实际金价相对于理论金价大幅升水时,要注意金价周期见底的可能性!图中A、C、E、I位置皆如此。即便2015年金价见底1046.20美元时,也体现出实际金价稍高于理论金价的系统性抗跌信号,金市需求强化信号。 观截止2024年12月中旬的实际现货金价与理论金价相关性,实际金价2651.30美元,理论金价2405.538美元,实际金价高于理论金价约245美元。即2022年三季度金价见底1614.20美元以来,实际金价相对于理论金价的升水态势,几乎没有任何变化!小图3之绝对偏差,小图4之相对偏差,都清晰呈现出这样的信息。 而参考50多年黄金市场历史运行特征,当金价中长周期见顶时,理论金价应该高于实际金价,而目前实际金价比理论金价高245美元啊,实际金价远远没有反应金融环境赋予的合理定位。故即使实际金价像1987年D位置、2020年H位置附近,仅仅略低于理论金价,3000美元金价也必然早已被攻克了。如果出现类似2011年G位置前,理论金价持续数年远高于实际金价,高超500美元,甚至高超30%(即高超800美元以上),那么10000美元的金价牛市目标也不算疯狂。目前远不到担心黄金中长期牛市见顶时!至少要等小图4数据信息出现粉色背景,即等理论金价超过实际金价之后,才到思考金价是否周期见顶的问题。因即便理论金价超过实际金价,黄金牛市仍有可能持续多年,就像2003年F位置后的黄金牛市周期持续了8年多一样! 该部分内容是笔者有关宏观金融环境对黄金定价的理论,及其对实际黄金市场周期影响的“实时量化”,请好好领悟! 理论上,在金价自2022年以来大幅上涨超1000美元(涨幅超60%)的背景中,理论金价相对于实际金价的贴水程度应该如FG区间一样收窄后转为升水,但理论金价却一直相对于实际金价贴水。这期间唯一的黄金市场供需异象,是全球央行黄金增储意愿空前强化,让致力于抑制金价以巩固美元信用的华尔街对冲基金、金融机构非常“难堪”! 上一节内容为国际金融环境对黄金定价、黄金市场运行周期的“实时量化”。本节内容,笔者将从另一角度观察分析金融环境对黄金市场的“前瞻性理论引领”。上一次关于“黄金态势指标”的解读,要追溯至2023年4月2日月度报告“基金空翻多助三月金价劲扬 畅想3000美元有何不可?”!本期报告再度系统性梳理黄金态势指标对黄金市场的“前瞻性指引”。 首先如1971年至2001年,30年间的国际现货金价、美元指数月K线,以及对应的“黄金态势指标”图示:  黄金态势指标对黄金市场不仅有较好前瞻性指引效果,且还有熊市助跌,牛市助涨“功能”。其对金市理论性助涨或助跌,可能是黄金市场参与者在金价大周期“涨太多后感觉可能涨不动了”或“跌太多后感觉可能跌不动了”的心理因素。 观1971-2001年国际现货金价与黄金态势指标形态趋势关系,高度一致。金价紧随态势指标量化的市场环境趋势运行。 1985年初至1987年末,金市出现了一轮级别很大的中周期结构性牛市,金价从284.2美元上涨至499.80美元。但黄金态势指标在1985年初至1986年中,无视金价企稳反弹,延续下跌趋势,这意味着整个金市金融环境仍在持续恶化,只是金价可能周期“超跌”了。此后一年多,虽黄金态势指标仅仅体现为横向弱震荡反弹,但金价却大幅回升,。 故整个1985年初至1987年末的黄金结构性牛市特征明显,而黄金态势指标却延续中长期下跌趋势,整个黄金市场趋寒的金融环境并未改善。1985-1987年的黄金牛市只能定义为熊市反弹,或定义为不影响黄金宏观熊市的结构性牛市。 1987年后,金价再度追随态势指数指引趋势,回归大熊市轨道! 而在1996-1999年间,黄金态势指标出现周期滞跌状态,也即黄金市场宏观金融环境寒冬渐去,春正萌芽。但金市却逆滞跌的“黄金态势指标”指引,恐慌性大幅下跌,金价从400美元上方大幅下跌至250美元附近,这应该是——金市大周期最后“诱空”! 观1983-1999年,即图示黄色背景区中的国际现货金价与黄金态势指标的关联信息,你能清晰看出:黄金态势指标一直前瞻性给以黄金市场环境利空量化指引,然实际黄金市场经常呈现出“跌了这么多,应该到位了,跌不动了吧”的市场心理。而伴随金市金融寒冬的延续,金价反弹后又追随态势指标延续宏观下跌趋势。 金价相较于黄金态势指标波动性更强,或曰后者运行趋势更显得平滑。总体观察,黄金态势指标在黄金大熊市中有助跌“功能”,可以L1、L2水平线观察。在1996年、1999-2000年,黄金态势指标分别最低下探101.65点、86.73点,回踩了1976年8月底部96.02点,如L2、H线位置信息所示。但即便1996-1999年金价相对于态势指标大幅“补跌”后,1999年最低金价251.69美元依然远高于1976年8月的103.50美元,充分体现了黄金态势指标在黄金宏观熊市中的“助跌”功能。 让我们进一步观察分析二者在1985-2000年期间的关联运行细节:  总体观察不难发现,1985-2000年国际现货金价与“黄金势态指数”趋势一致,但现货金价波动性更强。“黄金势态指数”宏观趋势更平滑,符合金市理论基本面变化特征。 然局部观察就会发现金价与“黄金势态指数”有时区间并不一致,甚至可能背离,这折射出什么样的市场含义呢? 1985-1986年AB区间,现货金价见底284.20美元后,对应的金市基本面态势继续恶化,“黄金势态指数”大幅下行,但国际现货金价却震荡走高。说明有强大的市场力量不惧金市基本面进一步恶化而抄底黄金,这些力量认为阶段或中期金市或已周期超跌。 此后不难推导:一旦金市基本面趋势恶化局势缓解或改善,对应“黄金势态指数”企稳反弹,金价就会加速上行。实际情况正如此,BC段“黄金势态指数”仅仅刮起弱反弹徐徐东风,对应金价即迎风飙升,从350美元劲升至499.80美元。 投资者如果知道1985年前的金价运行历史,就会明白此轮金市运行性质,仅仅为宏观技术上的“超跌反弹”。 在1987年末C点位置,“黄金势态指数”领先于金价见顶后再度恶化走跌,由于整个“黄金势态指数”实际仍处宏观下行趋势中,意味着基本面并不支持金价继续上行。此时,金价中期超买后,投资者应该兑现获利并伺机转空了。当“黄金势态指数”进行基本面定调后,再通过技术量化捕捉具体市场操作机会,就容易多了。 CD阶段,历时近五年,“黄金势态指数”延续宏观下行趋势,非常标准化地引导国际现货金价徐徐震荡下跌。 只是由于前BC阶段金价上涨幅度很大,使得整个近8年的AD时段,金价形态明显强于“黄金势态指数”形态。同时又进一步说明,参考“黄金势态指数”运行趋势状况,金价下跌的系统性风险并未彻底得到释放,后市战略看多黄金仍有风险。 D位置后的中期(1993年3-7月),“黄金势态指数”仅表现为宏观下行趋势中的阶段“停顿”,但现货金价却从325.10美元快速劲升至409.30美元。即便阶段金价强势如此,也不要轻易认为黄金牛市已拉开序幕,与BC段金价反弹性质类似,金市宏观基本面并没转暖。 在1993年7月金价结构性大幅反弹见顶409.30美元后,至1996年F位置(1996年2月)的两年多时间里,虽E位置“黄金势态指数”再创新低,但金价并未创新低,有实力不弱的多头力量看涨金价。 EF阶段,伴随“黄金势态指数”企稳,金价又出现了一轮强劲结构性反弹,摸高417.70美元。 FG段(1996年2月至1997年4月)非常有意思: 此前十几年从未出现过“黄金势态指数”不跌,而金价大幅下跌的情况。 为何如此?这就是我们前面提到的,此前近10年金价对“黄金势态指数”系统性下跌程度反应不足,进而大幅“补跌”。对比观察A、G位置的“黄金势态指数”与金价位置,一目了然!即便G位置金价大幅补跌后,依然远高于A位置金价,而AG区间对应的“黄金势态指数”却跌幅巨大。 同时,在G点位置,金市依然没有充分释放基本面上的利空。此后“黄金势态指数”再度震荡下跌,金市基本面又趋恶化,金价继续加速大幅“补跌”。 通过1985-2000金价与“黄金势态指数”关联图表解读,我们是不是很容易识别黄金市场的宏观趋势,识别出哪些阶段的金价上涨,仅仅体现为黄金的结构性牛市呢?! 让我们进一步通过1993-2006年“黄金势态指数”与金价形态关系分析,识别黄金大牛市来临时的机会特征:  AB区间(1998年8月至1999年9月),“黄金势态指数”加速下跌,但对应现货金价在A点前加速下跌后,已开始“滞跌”。对比AB区间金价形态与“黄金势态指数”,很容易感知现货金价相对于“黄金势态指数”指引的“宏观滞跌”意蕴。 此后,当我们判断“黄金势态指数”(金市基本面)可能见底时,金价是不是也可能宏观见底了呢?!尽管在B点位置还不能肯定,但我们应该有这样的意识。 BC区间(1999年10月至2001年5月),“黄金势态指数”(金市基本面)见底明显,C点波峰113.18点高于B点波峰109.46点。但观对应金价表现,依然宏观承压,C点金价波峰298.5美元,远低于B点金价波峰,而C点金价背离“黄金势态指数”(金市基本面)指引滞涨,是金市抛压可能过度的信号,在1983-1999年期间极少出现态势指标上涨而金价滞涨的现象。若“黄金势态指数”(金市基本面)继续改善,金价就真见大底了! CD区间,“黄金势态指数”(金市基本面)继续大幅改善,波峰上行至129.83点,而对应金价继续体现回升乏力症状,D位置金价仅与C位置相当。即实际金价继续相对于“黄金势态指数”(金市基本面)的改善而背离承压。但此时金市宏观见底的确定性越来越高。 DE区间,“黄金势态指数”(金市基本面)继续改善,虽E点“黄金势态指数”(金市基本面)相对于D点位置涨幅不算大,却也创出了1993年以来的十年新高至141.42点,金市宏观基本面改善信号进一步确证。其间,原本“后知后觉”的金市加速“补涨”,金市基本面宏观见底越来越被市场共识。 虽E点金价(388.50美元)波峰远高于D点(300美元附近)位置,但距离10年新高(417.7美元)仍有10%的差距。DE时段,投资者对黄金牛市的“觉醒”信号清晰:金价涨速明显快于基本面涨速! 至此,再结合前图,我们可以领悟出:“黄金势态指数”(金市基本面)对金价有前瞻性指引。虽金价相对于“黄金势态指数”(金市基本面)指引,有时“调皮”似的表现出逆向结构性亢奋,有时对系统性利好利空反应迟钝,但金价趋势终将回到“黄金势态指数”(金市基本面)指引的轨道中。 进一步观察图中EG区间,金价上涨力度比“黄金势态指数”(金市基本面)上涨力度更强。随着金市基本面继续温和改善,金市加速“觉醒”,金价大幅上涨。 此外,EG区间金价表现虽然较强,但形态不标准。而EG间的“黄金势态指数”(金市基本面)形态,为一个位于L1L2区间的标准上升三角形,金市基本面在持续温和、有规律地改善。 H点位置很有意思:金价尚在中期良性调整低位区,但“黄金势态指数”(金市基本面)却率先向上突破了L2趋势线,意味金市基本面向好趋势可能强化,理当对应金价大幅上涨。“黄金势态指数”(金市基本面)对金价的前瞻性系统指引关系,在此后体现得淋漓尽致! 综合上述理解,“黄金势态指数”(金市基本面)对于金价宏观趋势的指引是不是“极具参考价值”呢?! 分析这两幅图中“黄金势态指数”(金市基本面)对金价的前瞻性指引理论,是为审视后市黄金市场基本面环境对金市的影响。如2008年至2023年“黄金势态指数”(金市基本面)与现货金价关系图示:  2008年至2012年A点位置,这四年的“黄金势态指数”(金市基本面)可谓精确有效地指引着金价中长期运行方向。 A点位置金价见顶1795.80美元后的几个月,“黄金势态指数”(金市基本面)继续创新高至492.39点,但金价竟逆势下行。此时我们应该思考,后期金价是顺基本面指引补涨创新高呢?还是此乃金价10年上涨约8倍后的滞涨大顶信号?进入2013年,“黄金势态指数”(金市基本面)快速恶化,金价暴跌。 观2012-2018年对比图表,虽然金价跌幅巨大,从1920.80美元下跌至1046.20美元,但“黄金势态指数”(金市基本面)并未进入标准的宏观熊市通道。 “黄金势态指数”(金市基本面)调整极限在220.45-492.39点大牛市波段回调的38.2%黄金分割位,绝对低点在389.53点,对应金价1180.11美元结构性底部。此后,虽金价继续震荡下行两年多,但“黄金势态指数”(金市基本面)未再创新低,而是走出了一个标准的宏观中继收敛三角形态,如H1H2线区域图示。 492.39点、485.50点决定H1线,2018年“黄金势态指数”见顶475.18点,精确测试H1线压力时,应注意金价中期见顶; 389.53点、405点决定H2线,并反向经过383.35点证实其有效性。 “黄金势态指数”在2016年末下行至412.10点,在2018年中下行至417.74点时,皆精确测试H2线支撑,理应考虑中期做多。 故就超宏观周期观察,2011-2015年金价从1920.80-1046.20美元的几年熊市,应是黄金超宏观牛市大周期中的正常调整,因为反应金市基本面的黄金态势指数形态趋势健康。 当2018年“黄金势态指数”(金市基本面)下行至417.74点,对应触及由389.53、405确定的趋势线(且进一步经过了412.10点确认)时,就应该考虑中期布局做多黄金了。当时,在大家担心金价继续破位之际,我们给出了中期看涨黄金的20个理由,并及时公之于众。 当“黄金势态指数”(金市基本面)在2019上半年确认突破H1线,也即形成对宏观收敛三角形的整理突破后,我们应该注意黄金会迎来新一轮牛市。当时我们尚未创建这个分析模型,看多黄金的20个理由缘于其它。 2018年三季度至2020年三季度,“黄金势态指数”(金市基本面)从417.74点上行至686.60点,对应金价从1160.10美元大幅上涨至2074.87美元。 然对比二者形态,你会总感觉金价相对于“黄金势态指数”(金市基本面)指引的涨幅不够。 2020年“黄金势态指数”(金市基本面)见顶686.60点后,其回调幅度依然在417.74-686.60牛市波段回调的38.2%黄金分割位,调整到位情况与2008-2012年220.45-492.39点牛市波段回调一样,在38.2%黄金分割位获得精确支撑。 B点位置,“黄金势态指数”(金市基本面)大幅突破,再创新高。但金价竟然止步于2070.42美元,随后数月大幅调整。 至2022年三季度,金价大幅调整至1614.20美元,但“黄金势态指数”(金市基本面)拒绝大幅下调,说明黄金市场实际基本面支撑极强。当时全球央行尚未公布三季度大幅增储黄金的信息,但笔者却提出了全球央行正大幅增储黄金的极大可能性。当时这个揣测缘于实际金价相对于理论金价大幅“抗跌”,而“黄金势态指数”(金市基本面)表现亦何其强劲。 此外,我们当时定性华尔街对冲基金空头在刻意压制金价,这从金价相对于“黄金势态指数”(金市基本面)的指引表现易看出。“黄金势态指数”(金市基本面)表现何其强劲,金价中期调整当然容易有底。故我们在2022年11月,于1630美元附近及下方,全面建议客沪果断战略空翻多。 “黄金势态指数”(金市基本面)对金价的指引主要体现在宏观趋势上。而具体操作信号,我们更多选择参考其它信息,尤其对冲基金在黄金市场中的资金分布异象,及黄金场内与场外资金分布信息出现矛盾时。 2021-2023这两年多,在“黄金势态指数”(金市基本面)表现极强背景下,金价表现不足,投资者对黄金系统性牛市的理解,是不是类似2022年“黄金势态指数”(金市基本面)上试129.83点(D位置)前?!:  2023年市场对黄金牛市的理解尚未进入类似D点后的“觉醒”阶段,这从当时全球最大黄金上市交易基金(ETF)SPDR Gold Trust位于数年低位的持仓状况,对冲基金持仓状况可知! 此后黄金市场投资者应出现类似于上图DE段的觉醒,以及EG段的加速觉醒,甚至还会有H点后的亢奋阶段,持续多年! 中长期看涨金价3000美元?!: 太保守!金价突破5000美元、8000美元,一万美元,我也不会觉得奇怪!美国在2022年开始“教化”全球去美元,否则可能随时冻结你的央行美元账户,打劫民间美元账户,故当时笔者认为黄金市场走出任何离奇的牛市行情,都不会让我感到意外! 2024年金银市场表现可谓一枝独秀,我们亦指导客沪牢牢抓住了整个牛市行情,没有丝毫浪费,2024年最保守收益也高于80%。黄金进入2025年后还会延续牛市吗?!还记得笔者本节分析开篇提及黄金态势指标(基本面)在熊市中“助跌”,在牛市中“助涨”指引功能吗?在2023-2024年体现得非常明显:黄金市场时不时因为金价涨幅巨大而“恐高”,但前瞻性反应黄金市场基本面的态势指标却不断加速上涨,无视金市“恐高”。这意味着,金市恐高心理被消化之后,必将顺应黄金态势指标(金市基本面)指引而涨得更高:  截止2024年12月中旬图示收盘,黄金态势指数为1295.14点,相较于2022年750.37低点,上涨幅度高达72.69%,而对应国际实际现货金价涨幅约62.6%,反应黄金市场基本面的态势指数涨幅明显大于相应金价涨幅。 就2018年国际现货金价见底1160.10美元后至今,最大涨幅约140%,截止最新的收盘价涨幅为124.5%。然黄金态势指数对应的收盘价涨幅高达210.03%,远超实际金价涨幅。回顾笔者本节段首有关黄金态势指数在1983-1999年大熊市中的“助跌”效应,2018年至今的黄金态势指数,相较于时不时阶段或中期“恐高”的黄金市场,必将体现“助涨”功能。当市场消化“金价涨得太多”的恐高心理效应之后,必将继续跟随“黄金态势指数”(金市基本面)指引继续上涨。华尔街众机构“谨小慎微”的3000美元目标金价,应该只是中长期黄金牛市“小目标”! 虽然近两年黄金市场体现出极强避险金融属性,但黄金市场与美元指数运行大周期必然存在较强关系。若仔细观察、梳理二者关联信息,就会获得极有益于黄金市场具体操作的参考信息。就市场体量对比观察,若将外汇、美元市场比喻为大象,那黄金市场最多算只猴子,尽管最终黄金市场也有可能在全球央行“去美元”助攻下,成为以美元标的的大象。目前而言,美元指数每涨跌1%,理当大致对应金价反向涨跌不低于1.5%。而如果黄金与美元的常态金融逻辑关系出现异常,金价相对于美元指数超跌或抗跌,我们就应认真思考二者关联信息异常背景下,黄金市场所蕴含的演化含义。 仔细观50多年金价与美元指数年度波动关系可以发现:当年美元指数上涨对应金价抗跌,比如金价跌幅小于美元指数涨幅,甚至金价无视美元强势上涨而逆风上涨,次年金价总体无系统风险。而若次年美元指数市况转弱,金市就有超预期走强可能。  2021年,在美元指数上涨6.33%的背景下,金价跌幅仅3.61%,故笔者在2022年初判断2022年金价没有系统风险,2022年二三季度金价大幅下跌后,就应该考虑战略做多黄金。 2022年,在美元指数继续大幅上涨8.20%的背景下,金价年度跌幅由2021年的下跌3.61%收窄至仅下跌0.27%。意味着2023年黄金市场无系统性风险,而若2023年美元指数下跌,金价就应该大幅上涨。 2023年,美元指数下跌2.11%,理论上当大致反向对应金价上涨3%至3.5%左右。但实际金价涨幅高达13.05%,远超美元指数给出的相关性指引,说明有其它影响因素叠加美元弱势利好,助攻金价走强。当然,我们知道这些额外利好影响因素为全球央行大肆增储黄金,以及以巴以双方为代表的中东地缘政治危机爆发,强化了黄金市场避险需求。 既然2023年黄金市场体现出远超美元指数关联指引的强势,那么2024年黄金市场不仅还是没有系统风险,甚至可能表现更强!实际情况正是如此,2024年,在美元指数上涨7.05%的强势寒风中,国际现货金价竟然大幅上涨27.21%,创11年最大涨幅。 由于2024年金市继续体现出相较于美元指数指引的“超强”表现,2025年黄金强势必有惯性延续过程,笔者认为金价突破3000美元没啥困难。 再就历史前推,规律同样如此: 2018年美元指数中阳上涨4.12%,金价在二三季度大幅下跌后,四季度拔高脱离底部,年度仅下跌1.56%,相对于美元强势抗跌明显,市场运行状况与2022年很相似。2019年,以及2020年8月前,金价无视美元指数强势“逆风”大幅走强。 2022年美元指数上涨8.20%,远强于2018年的4.12%,而金价虽在2022年二三季度大幅下跌,第四季度金价同样类似2018年四季度收复绝大部分失地,终使年终金价收盘再一次相对于美元强势而抗跌。美元指数则冲高回落、长阳上涨8.2%,年内最大涨幅超20%,金价形成类似2018年收盘的震荡十字阴(只是震荡更明显),金价年跌幅仅0.27%,远小于美元指数长阳涨幅。 后期黄金强势“顺理成章”!只要美元指数中长周期见顶,中期黄金市场表现就会让人“叹为观止”! 附上1971年至今其它金价相对于美元指数当年“抗跌”之后,次年市场表现历史概要,时间依次前推: 2016年,在美元指数上涨3.71%的金融关联利空背景下,金价无视美元强势同向上涨8.43%,表现极强。次年(即2017年)金价大幅上涨13.18%。 2005年,在美元指数上涨13.01%的“极寒”金融背景中,金价同向大幅上涨了18.08%,相对于美元指数指引表现“极强”。次年(2006年)金价继续大幅上涨22.97%。这两年,美伊地缘政治危机叠加通胀上行,成为支撑黄金牛市的核心逻辑。 1999至2001年,美元指数在大周期顶部年度涨幅分别为8.07%、7.37%、7.32%,黄金市场金融环境迎来三年极寒天象。但相应金市由抗寒至顶风逆行的强势演化过程非常清晰,分别为下跌0.28%,下跌5.38%,逆风上涨2.54%,金价在美元强势寒风中年年抗跌,乃至顶风逆行。故只要当年金价相对于美元指数抗跌,下一年黄金市场没有系统性风险。此后十年,金价巨幅上涨约8倍!!!! 1992年,在美元指数上涨10.53%的极不利背景下,金价理论跌幅应该不低于15%,实际仅仅下跌了5.93%,跌幅远小于美元指数涨幅,相对于美元指数强势指引抗跌明显。次年(1993年)金价虽继续面对美元指数强势上涨的寒潮,却逆风大幅上涨17.27%。再下一年(1994年),金价也仅下跌约2%,金市无系统性风险。 1980、1982年,美元指数分别上涨5.01%、12.13%,金融环境对黄金市场非常不利,但金价却分别强势上涨12.02%、14.94%。再下一年,金价却在美元强势周期延续中大幅下跌。这说明在当年美元强势上涨的背景下,金价相对于美元指数抗跌,比金价顶风与美元同行,可能更有利于下一年的黄金市场稳健运行,或曰“泰极之后要当心丕来”! 诚如前面有关黄金态势指标对2024年黄金市场的前瞻性引领,金价在今年稳定创出历史新高后的涨势本应更为流畅,然实际市场运行仍有不少波折。这些市场波折底层因素主要是投资者心理,“感觉”金价涨得太多后恐高。而金价宏观或中期技术,一定程度能对这些市场心理导致的交易行为进行量化。2024年4至7月,金市面临的宏观技术压力极强,投资者若无其它能进一步洞悉市场运行本质的分析视角,难免不受诱惑而做空。如今年8月前的金价月K线图示:  关于金价在2450美元附近的宏观技术共振压力,我们早就持续关注着了。金价2024年4、5月K线都留下长长滞涨上影线,6月K线继续体现出牛市尽头线滞涨意蕴。4、5、6金价月K线形态表象为双针探顶加尽头线。K线形态表象再进一步叠加图示“宏观五指山”共振反压,纯技术派难免不受技术诱惑而中期做空。 让笔者进一步对当时图表技术信息进行细化解读: 小图4,乃金市(金价)相较于经济基本面的偏离度。指标在常态天线位置时,需注意金价可能出现的周期见顶风险信号。而当指标下行至常态地线位置时,应注意金市周期见底信号,注意战略做多黄金的时机可能来临。 20多年来,仅在A、B、C、D、E五个位置,偏离指标曾触及或靠近“常态地线”。但B位置信号为“陷阱”,A、C、D、E位置皆构成战略做多黄金好时机。尤其C、D位置的底背离信号更具参考价值,D位置金价相对于C位置基本面偏离度更大,但D位置金价却高于C位置,说明D位置的黄金市场系统性买盘在不断强化,进而出现了金价相对于利空经济基本面的“底背离”现象,乃黄金市场见大底的重要参考信号。笔者在D位置及时公开发布了“21个看涨黄金的理由”! 下一次偏离指标会在什么时候触及“常态地线”?估计需要“多年以后”了!但愿到时金甲虫们仍在继续牵手威尔鑫同行! 小图1,观金价月K线形态趋势,金价在2450-2500美元附近的共振技术阻力极强: H1H2为超宏观牛市通道,由1046.20美元、1160.10美元定超宏观牛市趋势,再通过1920.80美元大周期顶部定轨。H1为趋势线,H2为轨道线,轨道线H2在4至8月精确构成金价上行阻力。 L1L2为金价2018年3季度见底1160.10美元后的中长期宏观牛市通道,由1160.10美元、1614.20美元两点定趋势,再通过2020年8月中长期顶部2074.87美元定轨。L1为2018年以来的黄金牛市趋势线,L2为轨道线。轨道L2线在今年4至8月精确构成金价上行反压。 M1M2为2022年金价见底1614.20美元后的中长期牛市通道,趋势更为凌厉,1614.20美元、1809.50美元两点定趋势,再由2022年3月金价中期顶部2070.42美元定轨。M1为中长期牛市趋势线,M2为轨道线。轨道线M2同样在2024年4至8月精确构成金价上行反压。 P系列轨道为2011年金价周期见顶1920.80美元后的宏观熊市通道,虽看似应用价值不大,但当其与其它宏观技术信号出现共振时,我们认为仍具强化共振信号的印证参考价值。P1P2为2011年金价大周期见顶1920.80美元后的中长期熊市通道,先由1180.14美元、1046.20美元两点定轨,再通过1920.80美元顶部定趋势。P1为熊市轨道线,P2为熊市趋势线。P2曾在2019年四季度构成金价上行强阻。 在P1P2熊市通道上方,等比P1P2通道宽度的P3位置,金价于2020年8月精确遇阻形成中长期顶部,见顶2074.87美元。继续向上等比宽度的位置,P4趋势线与H2、L2、M2轨道线再次共振,构成金价宏观上行技术强阻。 此外,笔者多年来一直将2015至2016年1046.20至1375.10美元中期牛市波段,视为此后黄金宏观牛市的“源生浪”,源生浪高为N1N2。该源生浪向上整数倍理论目标分别在N3、N4、N5、N6水平线位置:N3在2021至2022年构成金价中期调整箱底支撑,N4则精确构成2020至2024年一季度金价箱体运行之箱顶反压。在N4箱顶被有效突破后,于大致等高的N5位置应该再度构成金价上行的新箱顶阻力。金价在2024年4至7月皆受N5线强阻。 不难看出,P4、N5、H2、L2、M2线在2024年4至7月的胶合共振压力何其明显,真可谓当时压在金市上方的宏观共振技术“五指山”!就纯技术分析角度而言,你极难不被诱惑进行战略或中期做空。我们亦时不时为此纠结,并在曾在4月逢高兑现获利。但此后盘面滞跌,尤其周末有关对冲基金金市资金流向的信息出炉后,我们即快速逢低回补多头。因为,当时无论影响市场的基本面逻辑,还是对冲基金资金流向,都显示金价没有中期调整可能性。不仅如此,通过整个5月至6月上旬的对冲基金资金流向深度分析,我们准确地闻出了基金在金价历史高位区“离奇的诱空”信号:  图示A点前几周,黄金现货市场金商去库存或套保卖压非常大,当然也有不少投机性做空。然对冲基金多头主力将市场抛盘悉数收入囊中。既然在金市低位拿不到理想筹码的基金多头敢于“高位诱空”,那么参考技术面中期做空必然会掉进陷阱。 而完成诱空之后的金价上涨理论目标应该在哪里呢?如我们当时的日线技术推导,应该在2720美元上方的“黄色三角区”:  该区域有四大中长期技术共振压力: 1)轨道线L3 2)轨道线H3 3)1614.20-2079.39美元牛市波段向上的238.2%黄金分割位2722.28美元附近 4)1809.50-2146.25美元中期牛市波段向上的261.8%黄金分割位2691.11美元附近 如果金价还有一气呵成的牛气极限惯性,应该在2820-2830美元附近遇阻。 那么金价在10月31日于三角区见顶2790.01美元之后,若金市无中长期资金流向逆转利空信号,其技术调整的极限位置大概在哪里呢?如金价日K线图示:  应该在2544.58美元附近,并对应于P1P2牛市通道的P1趋势线共振支撑位置。实际上,我们当时认为金价击穿2611.64美元附近,对应L2趋势线共振支撑位置后,就极可能是阶段诱空了。 而参考金市自2023年三季度以来的阶段或中期强势调整技术特征,我们认为金价阶段或中期调整的极限位置在2538.26美元附近:  即图中2286.51-2790.01中期牛市波段的理论二分位(50%)。实际金价最低下探2536.71美元,精确回踩该中期牛市波段回调的理论二分位2538.26美元。 观2023年10月至12月,金价从1809.50美元至2146.25美元的中期牛市波段,其回调理论二分位在1977.58美元,实际金价最低下探1972.78美元,精确回踩理论二分位。 再观察2024年2月金价见底1984.09美元后至4月见顶2431.30美元中期牛市波段,其后强势回调的极限在该牛市波段回调的38.2%黄金分割位2259.72美元附近,实际金价最低仅下探2277.08美元。 故参考金市前中期牛市波段运行特征,只要金市资金信号没有明显逆转,金价强势调整的极限应该不会击穿前中期牛市波段的二分位(50%位置)。 进一步回到金价宏观技术形态趋势的分析视角,如时至2024年末的金价月K线形态趋势图示:  毫无疑问,2024年4至7月压制金价技术的“五指山”被强势洞穿了。11月金价大幅、快速回落至2536.71美元,宏观技术上属于对“五指山”成功突破后的回踩确认。即11月金价下探2536.71美元,不仅有前面日线级别技术分析支撑,更有五指山共振强压被突破之后转化为“金刚地板”的坚固支撑!中期后市,投资者应该不要指望金价还会回到11月低点下方再探金刚地板! 12月金价月K线,虽低点远高于11月低点,但实体却位于11月下影线内,呈抗跌组合特征。此外,金价月线布林通道显示牛市通道完好,11月金价回踩月线布林中枢线支撑时,就应该继续构成战略做多黄金时机。即便仅纯技术面而言,我们也继续看好2025年金市前景,金价冲击3000美元目标没有难度。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 威尔鑫:为何2025年美国通胀极大概率会超预期转强… | 威尔鑫:特朗普与华盛顿邮报唱双簧 扰动金融市场… » |