| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫:产能利用率-三驾马车-发电增速 总体趋暖但动力欠佳

威尔鑫:产能利用率-三驾马车-发电增速 总体趋暖但动力欠佳 |

|

2025-01-20 20:52:02

来源 --

作者

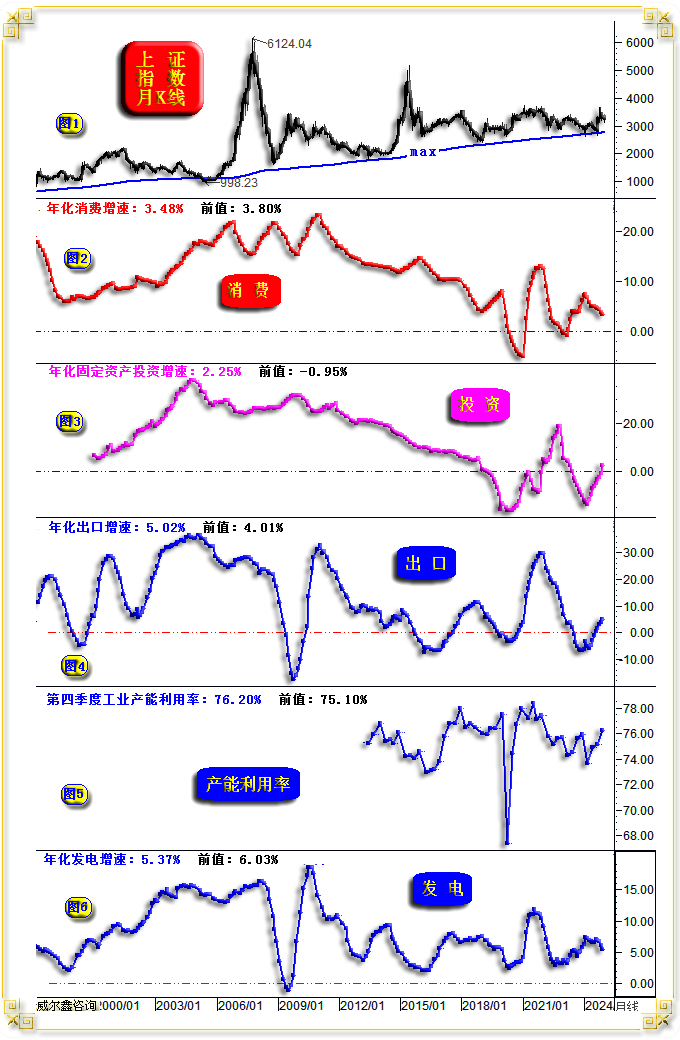

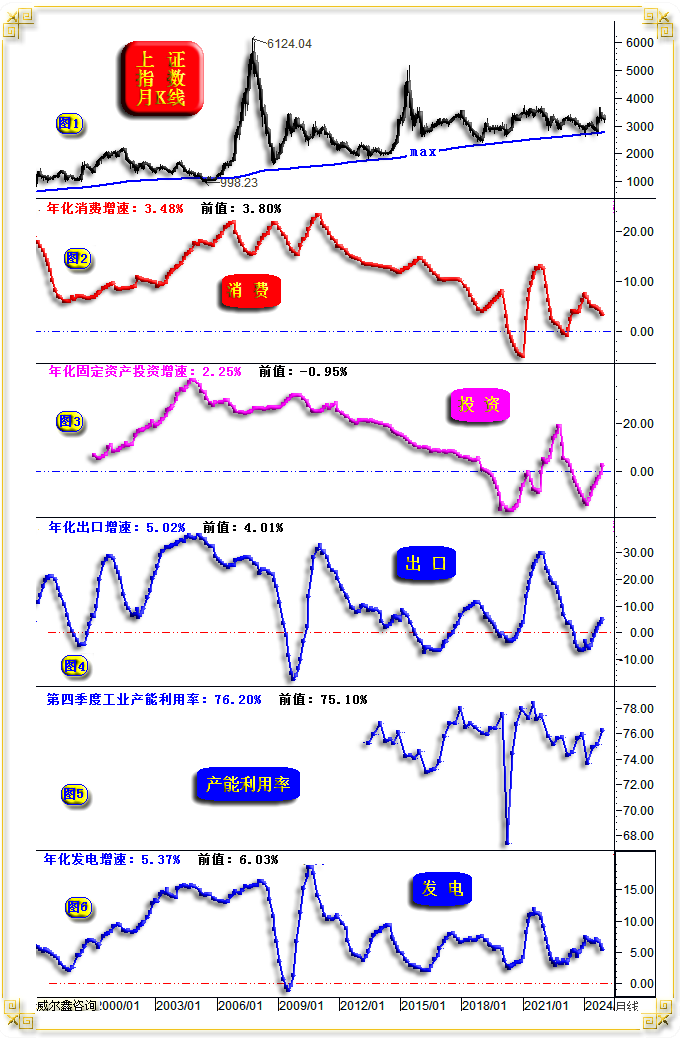

产能利用率-三驾马车-发电增速 总体趋暖但动力欠佳

2024年01月17日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

12月的不少重磅经济数据纷纷出炉,我们将分类进行概要解读。 综合观察拉动经济的三驾马车、发电增速,以及规模以上工业企业的产能利用率,可以看出之前周期趋弱的固定资产投资与出口形势,呈现出良好改善状况。然早已周期见底的消费与发电量增速,却显得有些乏力:  小图2,全国零售销售年化增速 2024年12月全国消费零售总额为45172亿元,全年累积消费总额487895亿元,同比增长3.48%,创出2023年5月以来新低。11月前值为增长3.80%。 年化消费增速在2024年2月中周期上试7.22%后开始回软,国家有待加强消费刺激。所幸,近期看到不少购买汽车、家电、手机、数码等消费补贴政策出台,各区域消费券也在不定期发放。 小图3,固定资产投资总额年化增速 2024年12月全国固定资产投资总额为48535亿元,2024年固定资产投资总额为514374亿元,同比增长2.25%,创出2023年4月以来新高。11月前值为同比下跌0.95%。 数据图表不难发现,12月固定资产年化投资增速由周期性全面收缩,正式转变为全面扩张,即国家对固定资产投资在不断发力。数据进入扩张周期后,将明显助益总体经济好转。 小图4,全国出口总额年化增速 2024年12月,以美元计价的全国出口总额为3356.27亿美元。2024全年出口总额为35772.22,相较于2023年33800.2亿美元增长5.9%。笔者的年化处理数据为增长5.02%,创出2023年2月以来新高。11月前值为增长4.01%。 目前,年化出口增速已连续五个月进入扩张周期,且近月回升力度较强,出口形势有望继续为经济做出积极贡献。 就周期趋势观察,笔者预期,伴随欧美面临越来越强的通胀上行压力,我们2025年出口增速应该延续较好的中期上行趋势。  小图4,全国规模以上工业企业产能利用率 第四季度工业产能利用率为76.20%,相较于第三季度的75.10%,回升力度较大,并创出2022年二季度以来新高。 笔者在梳理全国规模以上工业企业的总体经营状况时发现,2024年二三四季度,伴随产能利用率见底回升,企业营收与利润增速也一度同步回升。 最近几个月数据显示,虽然全国规模以上工业企业总营收继续增长,看似经营形势继续改善,但企业利润却逆营收增长而出现下滑,即近月企业总体呈现出增收不增利的窘境。说明近月企业可能面临着经营成本增加的压力,希望相关职能部门能酌情考虑如何为企业减负。 小图6,全国年化发电总量增速 2024年12月,全国发电总量为8462亿千瓦时,全年累积发电93308.2亿千瓦时,同比增长5.37%,创出2023年11月以来新低。11月前值为6.03%。 发电量变化趋势一定程度能够反应经济周期景气度。虽近月全国发电总量年化增速有所回软,但总体仍位于中周期高位,且近年一直维持着良好的扩张趋势。 综上所述,伴随产能利用率上行,固定资产投资增速应在2025年全面加速扩张,且2025年出口在欧美通胀转强压力下可望迎来更好的景气度,我们只要稳住消费,致力于令消费增速重新进入中周期上行轨道,那么2025年总体经济运行状况将好于2024年。但这其中一定程度有面临来自外围因素的不确定性,笔者倒是不担心特朗普可能重掀贸易战。而是担心若欧美经济系统性下滑,一定程度将关联掣肘我们的经济改善趋势。但这种担心发生在2025年的可能性不是很大,2026年倒是应该高度留意这方面的因素影响。 |

附件 |

| « 威尔鑫:加沙停火协议达成 金价为何继续上涨 | 威尔鑫:三种视角观GDP数据 其中一种趋势最清晰 … » |