| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫:特朗普挥舞关税钉耙 助黄金一枝独秀逼近3000美元

威尔鑫:特朗普挥舞关税钉耙 助黄金一枝独秀逼近3000美元 |

|

2025-02-11 12:55:51

来源 --

作者

特朗普挥舞关税钉耙 助 黄金一枝独秀逼近3000美元

2024年02月11日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

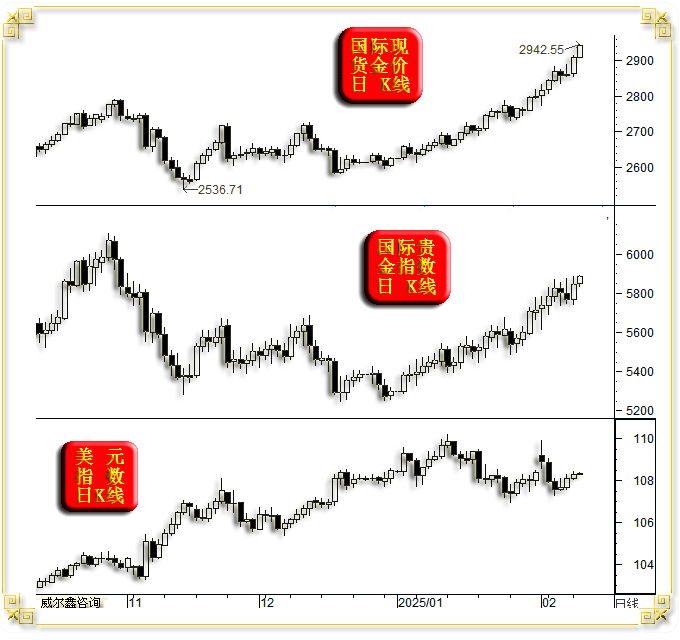

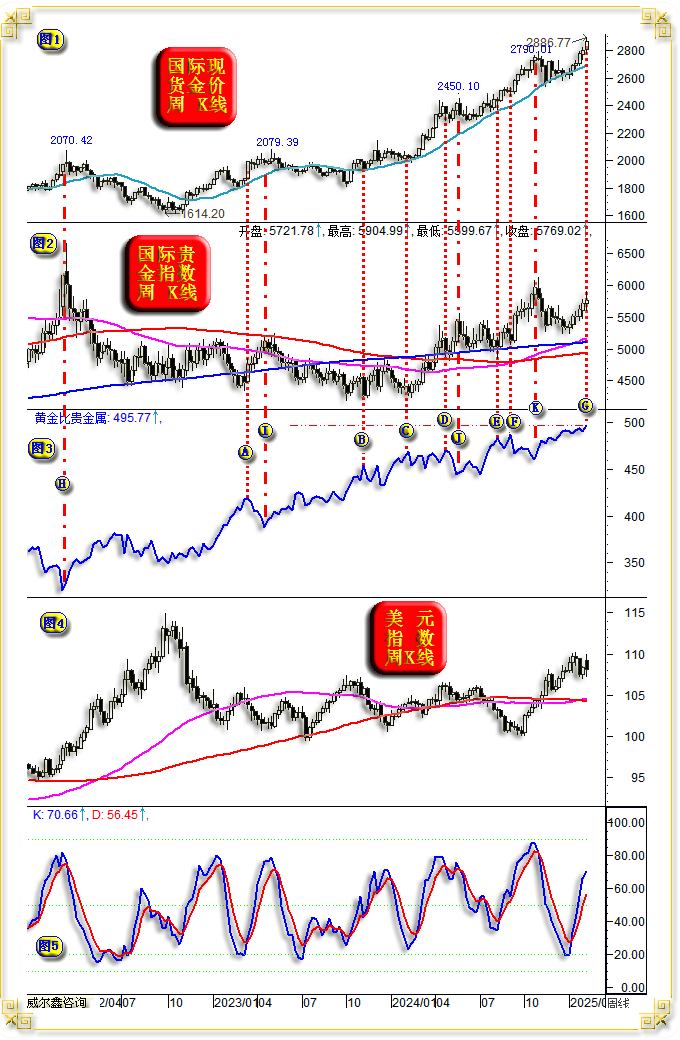

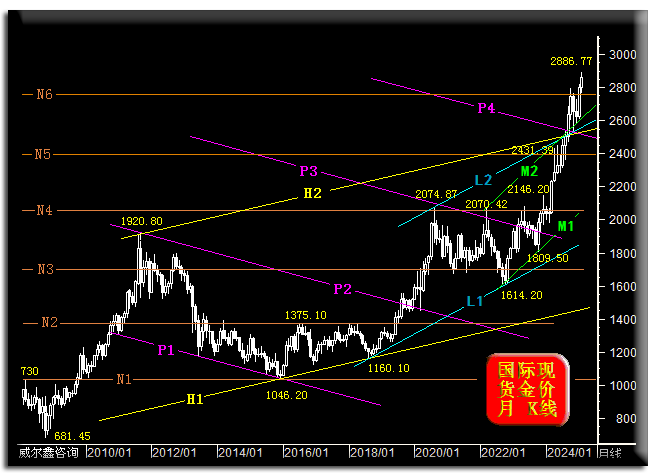

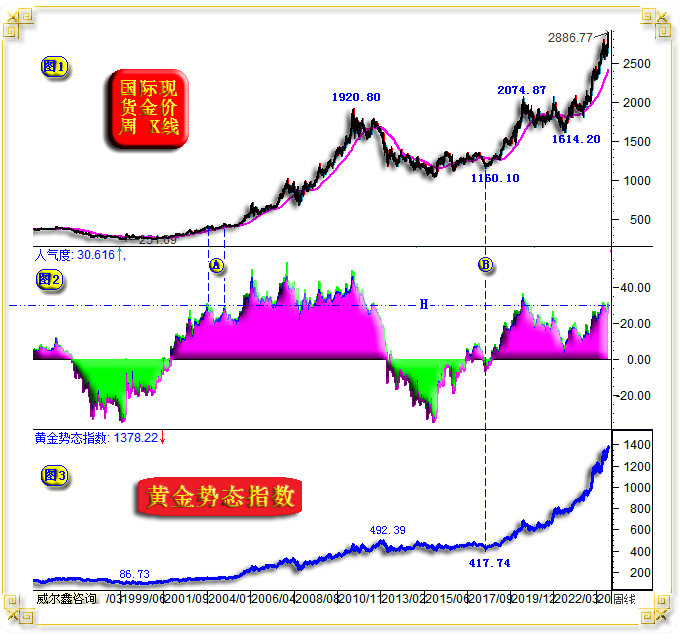

周一国际现货金价以2861.13美元开盘,最高触及2911.10美元,最低下探至2853.89美元,最终报收于2907.73美元,上涨47.64美元,涨幅达1.67%。日K线呈现长阳,续创历史新高。  周一美元指数以108.08点开盘,最高触及108.44点,最低下探至108.06点,最终报收于108.29点,上涨22点,涨幅为0.20%。日K线呈窄幅震荡小阳线。 周一Wellxin贵金指数以5768.77点开盘,最高触及5883.76点,最低下探至5740.33点,最终报收于5846.46点,上涨77.44点,涨幅为1.34%。日K线呈震荡上行小阳线。 黄金市场进入2025年后涨势凌厉,在不到一个半月的时间里,最大涨幅已超过12%。本周金价延续强势,看似受到周末特朗普加征关税消息的推动,实则更多源于黄金市场内在的驱动因素。 2月9日,美媒报道称,美国现任总统特朗普将于10日宣布对所有进口至美国的钢铁和铝加征25%的关税。这则消息在2月9日发布,而关税政策将于2月10日生效,相隔仅一天,显示出特朗普善于通过各种手段“造势”。若政策效果不佳,他也会迅速调整策略。例如,一周前的周末,特朗普宣称将立即对墨西哥、加拿大和中国加征关税,但随后的周一,A股、港股和人民币并未受到明显冲击,美股却大幅下跌。特朗普随即宣布与加拿大、墨西哥领导人通话,沟通良好,决定推迟一个月再加征关税。消息一出,美股立即反弹。 周一亚洲早市,受消息刺激,金价和美元开盘后迅速上行。但北京时间11点后,金价和美元走势出现分化,美元震荡回落,而金价继续强势上涨。在国内金市亚洲时段收盘时,国际金价已攀升至2890美元。欧洲初盘至美盘前,金价延续强势,突破2900美元关口,最终维持强势收盘。 如果周一金价的上涨纯粹是由美国加征关税推动,其盘口运行特征应与美元相似,但实际金市表现极为强劲。此外,周一其他商品市场表现也不如金价亮眼,尤其是受加征关税影响的铝和钢材价格,并未出现明显涨势。因此,周一黄金的强势主要源于其市场内在的支撑,金价上涨的推动力更多来自市场自身的因素,而非外部消息。 中长期来看,关税战极可能导致美国通胀上行,进而引发国际经济金融局势的不稳定,这无疑将利好黄金,激发其避险属性。回顾2018-2019年中美贸易摩擦与关税战期间,黄金涨势同样凌厉。 基本面上,除了加征关税的利好消息,近日特朗普提议“在沙特重建巴勒斯坦国”,计划将加沙地带用于房地产开发和建设海滨旅游度假胜地,回归其老本行。对此言论,除了以色列总理表示支持外,全球范围内普遍谴责,尤其是伊斯兰合作组织(伊合组织)强烈反对。 无论特朗普的言论如何天马行空,可以肯定的是,中东地缘政治危机不会轻易结束,这将持续系统性利好黄金。 此外,周一世界黄金协会发布的数据显示,全球实物黄金ETF在2025年的第一个月实现资金净流入,增加了30亿美元。其中,欧洲主导资金流入,增加了34亿美元,为2022年3月以来最大的月度资金流入;而北美地区则连续两个月下滑,资金流出4.99亿美元。 这表明,无论美国多么不愿看到黄金强势挑战美元信用权威,也无法抑制全球央行和投资者对黄金的追捧。截至1月底,全球黄金ETF总资产管理规模升至2940亿美元,再创纪录水平,持有量增加34吨。纽约商品交易所(COMEX)交易量环比激增60%,推动全球交易所的交易量增加了39%。 毫无疑问,我们对黄金中长期趋势的把握非常准确、到位!在2022年12月31日年度报告中,当时金价仅在1800美元附近,但笔者逻辑详实地分析展望,未来两年金价将逼近3000美元。在2025年1月1日的年度报告中,笔者再次结合大周期与经济金融基本面分析指出,3000美元只是黄金牛市的小目标。 而在内部报告中,我们的分析预测更为肯定、大胆:我们认为2025年一季度,甚至一二季度,黄金将延续牛市,甚至在一季度就很可能突破3000美元!故我们始终坚持中期多头思维。 今年开年后的黄金强势虽在预期之中,但强势程度仍超出了笔者的预期,金价一路高歌猛进,不断逼空。目前观察,二月金价很可能触及3000美元,甚至不排除本周或今日金价即接近3000美元的可能性! 当前黄金的强势似乎已超出“常理”范畴,上周及周一,黄金可谓“一枝独秀”!下面笔者解读几幅2月8日内部周评用图。如上周收盘后的金价、贵金指数、美元指数周K线图示:  上周国际现货金价以2800.36美元开盘,最高触及2886.77美元,最低下探至2771.49美元,最终报收于2860.09美元,上涨62.63美元,涨幅为2.28%。周K线呈现长阳上行,续创历史新高。 上周美元指数以109.19点开盘,最高触及109.88点,最低下探至107.27点,最终报收于108.07点,下跌31点,跌幅为0.31%。周K线呈大幅震荡假长阴。 上周Wellxin贵金指数以5721.78点开盘,最高触及5904.99点,最低下探至5599.67点,最终报收于5769.02点,上涨56.07点,涨幅为0.98%。周K线呈震荡螺旋桨小阳线。 上周: 现货银价上涨1.64%,报收于31.82美元; 现货铂金价格下跌0.12%,报收于952.20美元; 现货钯金价格下跌4.31%,报收于964.75美元; 伦铜上涨4.15%,报收于9440美元; 伦铝上涨1.31%,报收于2628美元; 伦铅上涨2.08%,报收于1990美元; 伦锌上涨3.44%,报收于2842美元; 伦镍上涨3.35%,报收于15740美元; 伦锡上涨2.85%,报收于31030美元; NYMEX原油价格下跌3.73%,报收于71.06美元; 道指下跌0.54%,报收于44303.398点; 纳斯达克指数下跌0.53%,报收于19523.40点; 上周市场表现异常: 黄金在贵金属中涨幅最大。正常情况下,由于黄金市场体量数倍于白银,近十倍于钯和铂,因此白银、钯、铂的市场属性本应相对活跃。若贵金属整体趋势向好,金价表现理应相对弱于其他贵金属。这反映出目前贵金属的系统性强势并不明显,黄金多少显得有些一枝独秀。 本周油价表现不佳,这同样是商品市场中期做多动力不足的一个体现。 然而,本周伦敦基本金属却全线走强,这又说明将原油表现不佳简单归因于黄金避险属性致其一枝独秀的说法并不完全准确,进而使得整个商品市场显得颇为“混沌”。 当前黄金市场无中期或系统性转熊之忧! 观察小图3,金价与贵金属指数(贵金指数)的比价关系,最新数据为495.77点,再创近年新高。最近两年多来,只要金价处于中期上升趋势,且对应比价关系创出中期新高,黄金市场就无需担忧系统性调整。图中A、B、C、D、E、F位置均是如此,最新G位置,我认为依然如此:金价与比价关系同时创新高,表明金市没有系统性大幅调整的风险,后期金价继续看涨。 而图中H、I、J、K位置,虽然金价不断创出中长期新高,但比价关系却逐渐回落,且回落明显。此时,我们应结合其他信号与技术面分析,来判断金市是否存在阶段或中期见顶的风险。 小图5显示的贵金属指数KD指标处于常态利多状态,远未达到超买水平。这意味着尽管本周贵金属市场整体“气虚”,但我们无需过分担心其转熊。金价周KD、RSI指标虽初及超买区,但由于贵金指数不超买,常态利多,故关联技术利好黄金。 再如金价月线形态趋势图示:  笔者近几个月时常会分析并回顾这幅金价月线形态趋势图。2024年三季度,金价有效突破了(P4、H2、L2、M2、N5)中长期技术共振形成的五指山反压,并在2024年四季度通过回踩确认了这一有效突破。 N1以2015年的大底1046.20美元为原始箱底,这一位置恰好与2008年历史纪录高点的形态支撑相对应; N2在2016-2018年期间构成了箱顶反压; N3在2020年2月至6月期间对金市产生了重要影响,2月、3月、4月构成反压,而5月、6月则转为支撑; N4在2020年8月至2024年2月期间对金市形成了反压; N5在2024年4月、5月、6月构成反压,7月、8月则主要体现为支撑; N6已在2024年10月、11月精确形成了反压。理论上,N6对金价作用力时间还不够,也即N6可能还会对金价产生复杂影响,然这可能需要结合黄金市场运行的周期节奏来判断了。如果逼空延续,那么金价可能会向上突破很大的空间,然后才会进行回踩夯实。 再如金价周线通用指标图示:  尽管周五金价冲高回落,但仍锁定了周线“六连阳”!且这一势头比2023年2月B位置的六连阳更为强劲。 然而,就周线布林指标周期位置来看,当前A位置更像是周线“三连阳”后的C位置,布林通道刚刚处于收口后的开放初期。而2023年B位置的布林通道已处于充分走阔状态,因此更容易阶段或中期见顶。 目前,金价周线KD、RSI指标虽已进入超买区,但超买状态并不明显。尤其是贵金属周线KD、RSI指标,均位于常态多头区,并未显示超买,从技术上对黄金市场构成利好。 中长期黄金市场的运行趋势如何呢?答案必然是延续牛市。如金价周线、人气指数、黄金态势指数所示:  就人气指数来看,当前金市仅与2004-2005年相当,当时金价总体运行在370-450美元之间,距离2011年牛市大顶1920.80美元还有数倍的上涨空间。 就金融环境对应的黄金态势指数来看,金价必然延续宏观牛市。自2018年金价见底1160.10美元以来至今,金价最大涨幅达到148.8%。而黄金态势指数的涨幅已达229.9%,远超金价涨幅。 理论上,金价牛市周期的涨幅应该大于态势指数的涨幅。观察2011年金价见顶1920.80美元前的牛市大周期,金价从251.69美元上涨至1920.80美元,涨幅高达663.16%。而对应黄金态势指数从86.73点上涨至492.39点,涨幅为467.73%,远小于金价涨幅。这说明此轮黄金宏观牛市周期的涨幅还远远不够。关于更多黄金态势指数、黄金理论金价与实际金价的深度论述论证,详见2025年1月1日发布的年度报告“3000美元只是黄金宏观牛市小目标”。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 威尔鑫:从人民币汇率与美元相关性观察 美对华贸… | 威尔鑫:金价冲高回落 射击之星见顶还是正常调整… » |