| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫:A股技术与基本面精解及流动性与股市量化关系呈现

威尔鑫:A股技术与基本面精解及流动性与股市量化关系呈现 |

|

2025-07-22 09:20:51

来源 --

作者

A股技术与基本面精解及 流动性与 股市量化关系呈现

2025年07月22日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

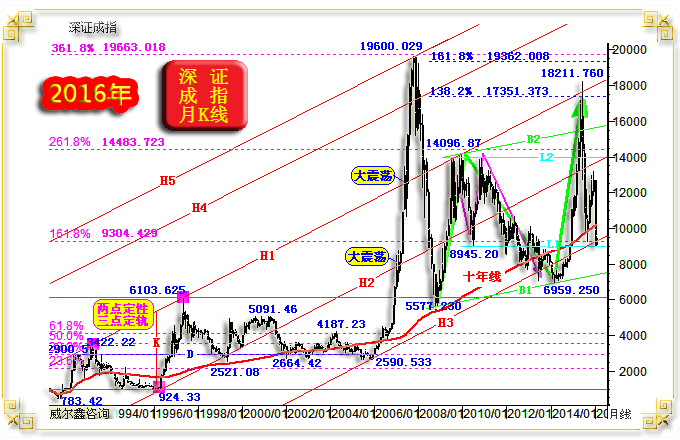

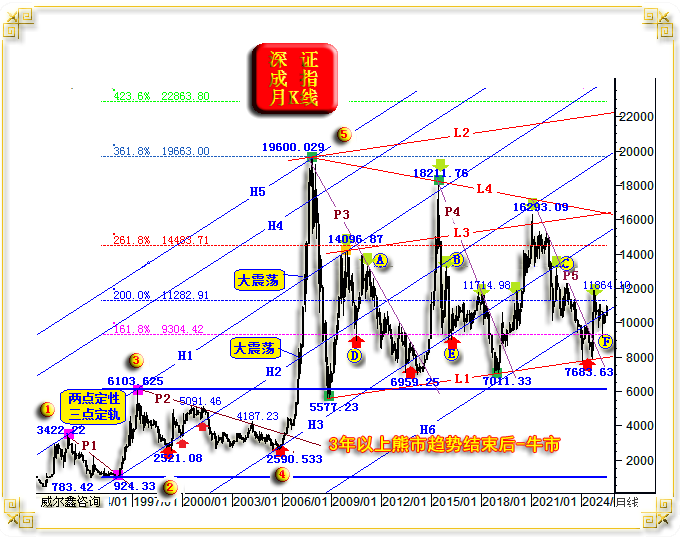

1 深成指宏观技术精解 无论上证指数,还是深证成指,其宏观解读方法、结果相似。由于新兴经济公司主要在深A上市,进而使得深A股性相较于沪A更活跃,故本篇技术分析就以对深成指的分析来代表对A股的分析。 关于深度宏观、中期技术分析,笔者一直认为在认真梳理、定调之后,可以持续多年有效。比如,近年笔者就时常给投资者呈现完全一样的黄金市场中长期技术分析,且一直有效:  A股市场也一样,笔者以深成指90年代形态趋势为基调,推导出的宏观技术信息,至今有效。下图为笔者在2016年3月1日对深成指的宏观技术分析用图:  本期对深成指的宏观技术解读、回顾,基调依然不变,只是随着市场的演变而增补了更多信息。如最新深成指月K线形态趋势图示:  观H系列趋势、通道信息: 首先由深成指1993年顶部3422.22点,1997年顶部6103.625点,定性“轨道线”H1。再通过1996年大底924.33点,平行于H1线确定宏观“趋势线”。 三点定轨深成指H1H2宏观上行通道后,H2趋势精确地量度出了深成指在1999年5月的2521.08点大底。1999年末的大幅回撤,同样在H2趋势线上获得精确支撑,证明了H1H2通道的宏观有效性。而H1轨道线,其反向延长线也精确构成1992年深成指顶部压力。故在2001年前,H1H2宏观牛市通道实际获得了7个中长期顶底的精确测试、检验。 2001年深成指有效击穿H2趋势线后,理论下跌目标在哪里?应该在H2线下方,等比H1H2通道宽度的H3线位置。此时,H2转换为(H2H3)新通道的轨道线,H3则为新通道趋势线。非常精准:深成指在2005年精确触及H3趋势线支撑后见大底。此后,一轮轰轰烈烈的大牛市出现了。 大牛市行进中,深成指回升遇阻H2轨道线后,便受到强劲技术反压,进而巨幅回荡。投资者可从日K线进一步观察:2007年一季度,H2线的技术反压效果非常明显。 2007年一季度,深成指充分消化H2轨道线阻力后,重返H1H2牛市通道。不难理解,下一个形态理论技术强阻在H1线附近。实际情况正是如此,2007年二季度,深成指遇阻H1轨道线后,又一次产生强烈震荡。 充分消化H1轨道线阻力之后,继续向上突破,其理论目标又在哪里呢?同理,在H1轨道线上方,等比H1H2轨道宽度的H4轨道线位置附近。此时,H1技术角色由轨道线转变为支撑线,股指进入H1H4牛市通道。 理论上,深成指应该在H4线附近中期见顶,甚至宏观见顶,或至少类似股指触及H1、H2线,大幅动荡。但当时股市完全处于沸腾状态,投资者疯狂追涨,H4理论轨道强阻竟然被一气呵成突破,毫无震荡!这通常表明超级大顶将出现了。 H4被一气呵成突破之后,理论大顶H5位置应该在H4线上方,等比H1H2、H2H3、H3H4轨道宽度的位置,然实际上H5低于“通道趋势”理论位置,见大顶于19600.029点。这说明H4线虽被一气呵成击穿,但依然存在极强“回吸”引力,进而阻碍了股指疯狂上涨的惯性。

实际的19600.029点大顶能被前瞻性推导出来吗?当然可以,技术分析,切忌工具单一,多种技术分析结果“共振”,结论才会更可靠。 观2007年深成指见大顶于19600.029点前的宏观波浪运行结构,有一个非常清晰的17年“大五浪”牛市结构: 大一浪牛市顶部为3422.22点; 大二浪回调底部为924.33点; 大三浪牛市顶部为6103.625点; 大四浪回调底部为2590.533点; 大五浪的理论目标在哪里? 波浪理论认为,可以通过一浪推导三浪顶,三浪推导五浪顶: 783.42-3422.22牛市大一浪向上的2倍理论位置在6447.44点,很好量化出1997年于6103.22点的大三浪实际顶部。 924.33-6103.625点大三浪向上的361.8%黄金分割理论位在19663.00点,对大五浪实际顶部19600.029点的量度,几乎没有误差。再考虑到股指突破H4线时,因市场疯狂没有丝毫震荡,非理性突破后遭遇下一个任何理论作用力都可能见大顶:361.8%黄金分割理论位即在股指一气呵成突破H4线后,给予了精确回击。

2008年后至今,无论H系列趋势线、轨道线,还是924.33-6103.625点大三浪向上各黄金分割理论位,都继续对深成指的实际运行给出神奇、有效指引: 2009-2010年,深成指在261.8%黄金分割理论位与H1线共振,再次构成股指上行强阻; H1线不仅精确测出了2009年股指14096.87点附近顶部,同样精确测出了2015年18211.76点附近大顶; H2线在2010年7月与161.8%黄金分割位共振,构成股指中期见底支撑,如D位置图示。 此外,161.8%黄金分割理论位还在E、F位置构成股指中期支撑。261.8%黄金分割位在2021年有效构成股指上行强阻。

再观2007年股指见顶19600.029点后至今的形态趋势: 理论上,我们可以通过2007年大顶19600.029,2008年大底5577.23,2014年大底6959.25三点,定轨新的L1L2宏观牛市通道。 可以通过2008年大底5577.23,2009年大顶14096.87,2014年大底6959.25三点,定轨新的L1L3次一级宏观牛市通道。L3轨道线实际上也有效测出了2015年股指大顶。 但当2019年初股指见底7011.33点时,原来通过5577.23、6959.25两点确定的L1趋势线被明显击穿了。基于笔者有关形态趋势应该取“切线”的理论观点,原来确定L1趋势线的2014年底部6959.25点,应被2019年底部7011.33点替换。新的趋势线L1即由5577.23、7011.33两点“定性”,同样L2、L3轨道线也将作出相应调整。 趋势、轨道重新调整后的效果惊人:L3轨道线精确捕捉到了2021年股指见顶16293.09点时的大顶,L1趋势线更为精确地捕捉到了2024年的两个大底。 未来,就宏观趋势形态而言,我们仍需关注L1、L2、L3、L4线附近可能产生的市场作用力。若这些作用力进一步与H系列趋势、轨道线,图示黄金分割线共振,信号会更加可信。

最后,30多年形态趋势显示,当前A股极可能已进入牛市新周期: 图中P系列中长期熊市趋势线,时间跨度不低于三年。A股运行30多年来,经历了五轮清晰的中长期熊市,如P1、P2、P3、P4、P5熊市趋势线信息图示,每一轮熊市时间跨度都不低于3年。一旦股指确认有效突破了P系列熊市趋势性,即宣告A股进入牛市周期,股指至少翻倍。毫无疑问,当前深成指已经有效突破P5熊市趋势线,2021-2024三年多的熊市周期应已确定结束了。尽管结合全球经济基本面观察思考,欧美股市在未来两年必有大熊市,但对A股市场的影响可能有限,深成指不会再击穿L1宏观牛市趋势线。 2 深成指中长期形态趋势解读 再如深成指周K线形态趋势图示:

小图1信息: 笔者将2019年深成指见底7011.33点后至10541点一季度牛市,称为此后牛市的“源生浪”。该源生浪向上的各黄金分割理论位,及其对股指的实际影响信息如图所示,理论推导对实际市场运行的参考价值可谓惊艳!: 该源生浪向上的138.2%、161.8%、200%、261.8%黄金分割理论位,对股指的反压与支撑,每次都似“分毫不差”! 2021年深成指见顶16293.09点(理论指引位为16252.01点)后,各黄金分割位对股指回调的支撑或反弹阻力效果同样明显。 需要指出的是,2022年4月股指下探10087.53点,也即回踩源生浪顶部后,理论上可能中长期见底。此后股指强劲反弹至161.8%黄金分割位后遇阻,再次下跌至10301.71点测试源生浪顶部,整个形态逐渐演化为一个在源生浪顶部上方的“底部三角形”。 但是,这个“底部三角形”是陷阱!演变为“下降三角形”。技术上识别这个陷阱有难度,这是纯技术分析缺陷所在。然结合基本面分析,结合全国工业企业、A股上市公司的经营趋势分析,则能轻易识别这个陷阱,详见稍后进行的基本面分析。

“底部三角形”破位之后的理论目标容易推导,只需关注两个点。16293.09-10087.53点中期熊市波段向下138.2%黄金分割位,161.8%黄金分割位: 16293.09-10087.53点中期熊市波段向下138.2%黄金分割理论位在7717.00点,精确测出了2024年的股指大底。 16293.09-10087.53点中期熊市波段向下161.8%黄金分割理论位在6252.486点。若股指测试该位置,意味着2019年大底,2014年大底都会被大幅击穿,这种可能性当然很小。 2024年股指见底7683.63点后至今,上述黄金分割位对股指的影响同样不可小视。由于笔者认为新一轮牛市周期来了,参考上一轮牛市周期7011.33-10541.00点牛市源生浪,此轮牛市周期的源生浪应该为7683.63-11864.10点,或者7908.52-11864.10点。就形态理论而言,后者作为源生浪对后市进行推导的有效性可能更好。投资者可比照7011.33-10541点源生浪的推导方法自行推导,或关注笔者后续评论。

小图2信息: 如上一轮中长期牛市波段(7011.33-16293.09点)对应的阻速线1所示,股指见顶16293.09点后第一轮快速下跌,受到阻速线1/3线精确支撑。此后股指继续沿着1/3线反弹,后破位,再至确认破位。 1/3线被有效击穿后,股指下跌强支撑当然应该在2/3线位置。实际情况正是如此,此后2/3线有效告破,意味中长期熊市确立了。故前面所述的“底部三角形”重心位于2/3线下方,意味底部三角形可能是陷阱。 此外,笔者以2019年股指大底7011.33为基点,直接向上进行黄金分割的“切线”推导。不难看出,其161.8%黄金分割切线位与小图1所示的138.2%黄金分割位共振;其200.0%黄金分割切线位与小图1所示的同样200.0%黄金分割位共振;其223.6%黄金分割切线位与小图1所示的261.8%黄金分割位大致共振。有共振,则推导结论更可靠。 在股指于2024年见底7683.63点后,对应的中长期熊市波段(16293.09-7683.63点)阻速线2得以确认。1/3线与138.2%黄金分割线共振,精确构成股指见底7683.63点后上行阻力。后期股指是否真正确认牛市周期,需要股指有效突破阻速线2的2/3线,也即需要深成指有效突破12000点附近。 如果深成指突破2021年顶部,迎来超级牛市大周期,那么7011.33-16293.09点就是该超级牛市大周期的“源生浪”,见小图3信息。大周期牛市理论目标如图所示,分别为:19838.72点、22029.22点、25574.85点、31310.98点…… 3 深成指中短期形态趋势解读 如深成指日K线形态趋势图示:

小图1信息: 关于笔者定义的成本浪潮理论,笔者在黄金、美元、原油市场经常运用。海底、海面的市场作用力非常强: 价格从海底或海底下方一气呵成上行至海面时,极可能遭遇强阻,比如2019年一季度股指见顶10541点时,去年股指强劲上行至11864.10点附近时,皆遭遇海面强反压后回落,甚至再度测试海底支撑。 如果价格从空中或海面一气呵成下跌至海底时,极可能获得强支撑,甚至中期见底。2022年,股指分别在海底支撑位附近见底10087.53点、10301.71点。今年4月,同样可视为去年海面附近见顶11864.10点后下跌至海底获得支撑而中期见底。

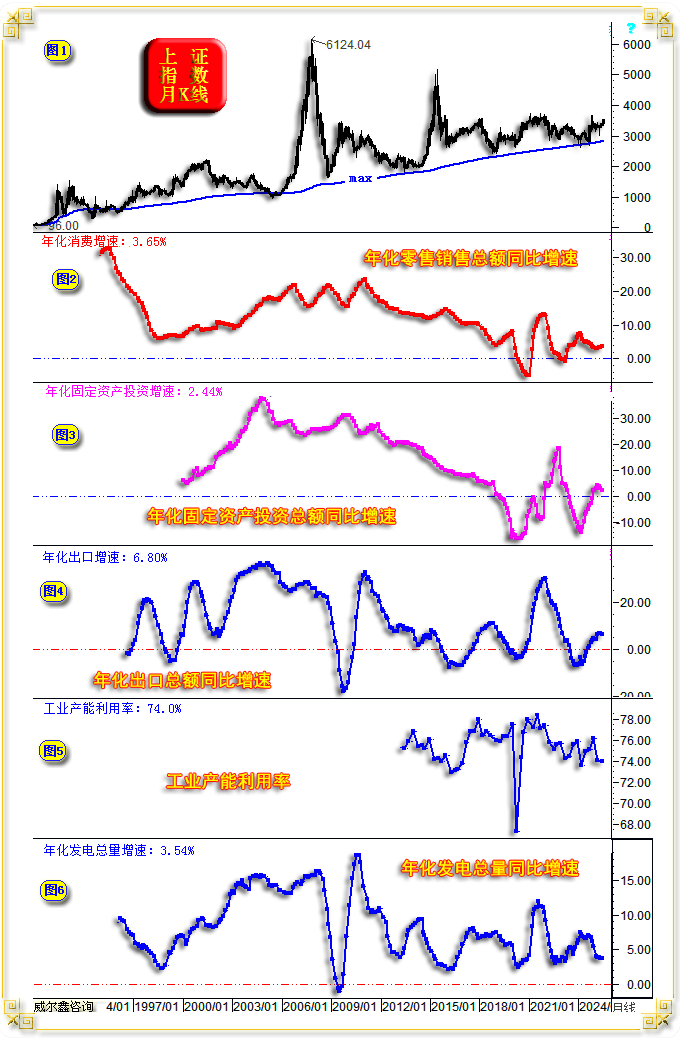

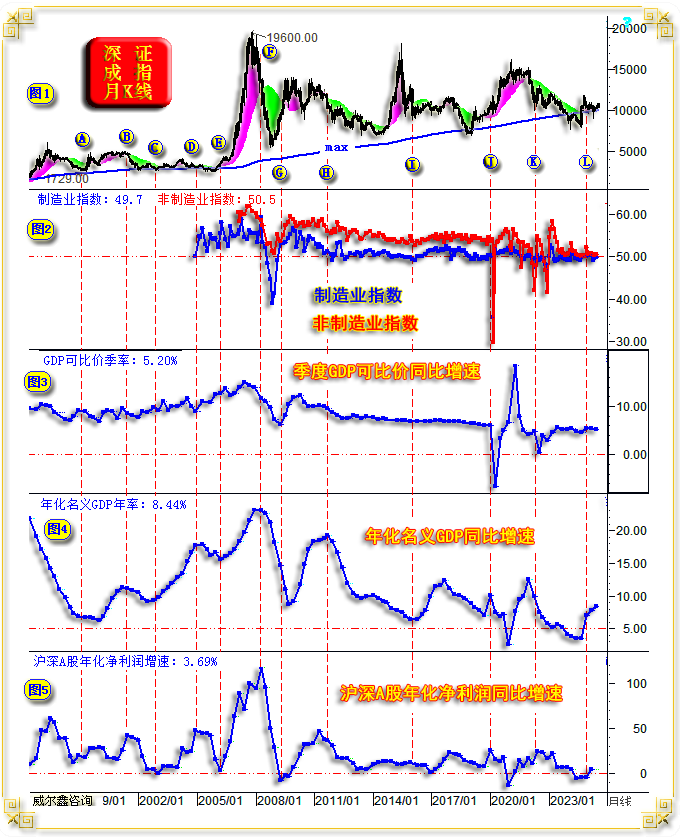

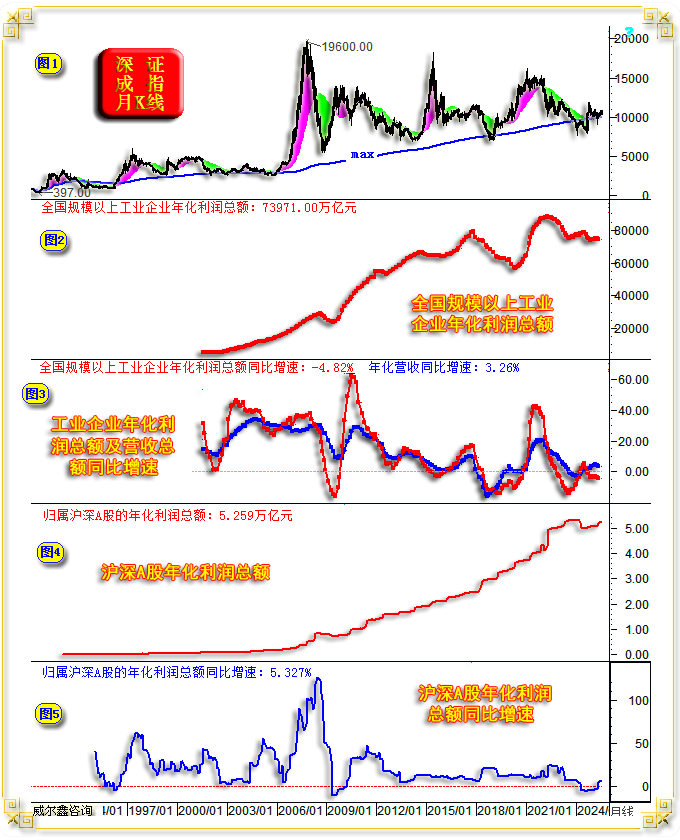

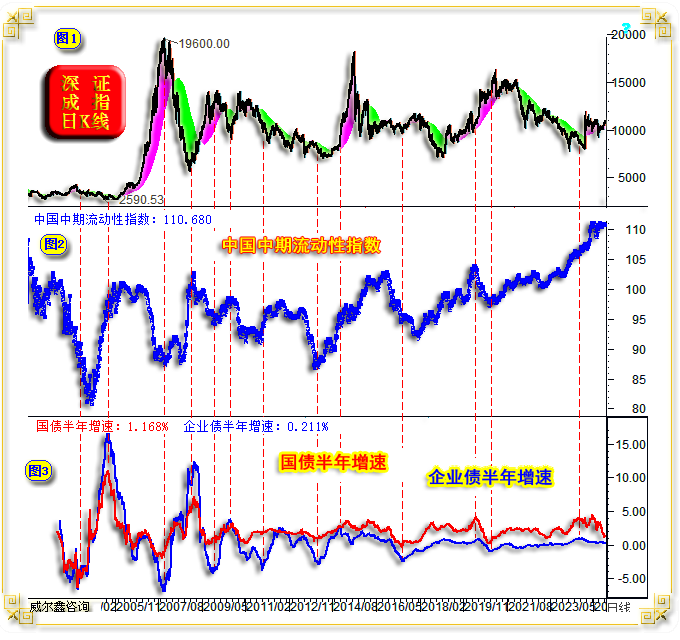

关于股指2021年见顶16293.09点后下跌支撑,可通过前牛市波段(7011.33-16293.09点)回调的黄金分割位进行推导,如小图2信息。不难看出,其回调的23.6%黄金分割、38.2%黄金分割位、二分位(50%)、61.8%黄金分割位,都对2021年以来的股指运行产生过明显影响。 小图3信息,即2021年股指见顶16293.09点后的中长期熊市波段(16293.09-7683.63点)分析,其阻速线在前面周K线技术分析中已解读过。该熊市波段反弹的二分位(50%)精确构成去年股指强劲上行阻力。此后至今,38.2%黄金分割理论位的压力,23.6%黄金分割理论位的支撑同样明显。目前,股指正再次尝试突破38.2%黄金分割位阻力! 进一步向上,二分位(50%)与阻速线2/3线共振,并进一步与成本海面共振,与去年形态高点压力共振,以及前周K线图中的138.2%黄金分割位共振,理论上将对深成指的上行构成更强阻力。 4 最新经济基本面信息 宏观经济运行趋势的预测非常难,需要的观察分析维度太多,能大致客观明了当前经济基本面趋势状态,就已经很不错了。笔者能够从不少维度、视角去观察宏观经济、市场状态,但也不敢贸然去预测。只是当市场或经济运行至关键拐点、过冷、过热时,能够相对准确地“感知”。下面笔者有关经济、金融、市场分析的原始数据皆来自于国家统计局、海关、沪深交易所、央行等官方渠道,只是笔者几乎对所有数据都进行了二次加工,以期对经济、金融、市场的观察更具“趋势性”。 如上证指数月K线,以及消费、投资、出口三驾拉动经济的马车,工业产能利用率,全国年化发电总量同比增速信息图示:  小图1,max均线为上证指数的牛市脊梁,目前指数显然定位太低,系统风险不大。 小图2,6月全国零售销售42287亿元,上半年零售总额245458亿元。年化零售总额497384亿元,年化同比增长3.65%,5月增速为3.49%。6月数据创去年12月以来新高,但总体趋势乏力。 小图3,6月全国固定资产投资56707亿元,上半年固定资产投资总额248654亿元。年化投资总额517637亿元,同比增长2.44%,五月前值为3.2%。固定资产投资增速于2024年3月见底之后,改善迅速。然当前无论其绝对增速,还是增速运行趋势,依然显得乏力。 小图4,6月出口总值3252亿美元,上半年出口总值18090亿美元。年化出口总值36807.844亿美元,同比增长6.80%,5月同比增长7.00%。虽6月出口增速初见乏力信号,但不够明显,且绝对增速不低。 小图5,二季度全国规模以上工业企业产能利用率为74.0%,位于2020年三季度以来的绝对低位区,一季度为74.1%。 小图6,六月全国发电总量为7963亿千瓦时,年化发电总量为94349.4亿千瓦时,同比增长3.54%,五月前值为3.56%。目前全国发电总量年化增速位于十几年绝对低位区。理论上,当发电总量增速位于中长期低位时,意味着经济不会有明显回软空间。至于何时明显回升,或横有多长,难预测。 5 制造业-非制造业-GDP及沪深A股经营信息 笔者很早即闻一些著名经济学家传经:股市与经济指标相关性不强,主要受流动性信息影响。但笔者并不认同这个观点,认为股市能够相对于准确地成为经济晴雨表。如深成指月K线,以及制造业、非制造业、GDP、沪深上市公司总净利润增速信息图示:  6月制造业指数为49.7,非制造业指数为50.5,数据低于50代表相关经济相较于前月收缩,数据高于50代表相关经济相较于前月扩张。 上半年GDP总量为660536亿元,可比价同比增长5.30%;二季度GDP总量341778亿元,可比价增长5.20%。 确实,很难看出小图2、3对应的制造业、非制造业、GDP信息与股市趋势有何关系! 但是,任何企业的经营数据都不可能像GDP一样进行“可比价”处理,否则企业的财务报表就是一份份“天书”。笔者更喜欢通过“名义GDP”去观察经济周期,小图4即为笔者处理的年化名义GDP同比增速,它与深成指在趋势上有明显正相关。 小图5,为归属沪深A股的所有上市公司年化利润总和对应的同比增速。对比观察,其运行趋势与名义GDP信息变化趋势基本一致,说明我的数据处理方法是正确的。 此外,由于GDP数据会领先于上市公司报表发布,这就意味着名义GDP运行趋势可以领先于上市公司财务报表,前瞻性洞悉上市公司景气周期变化。 观图中L位置,即去年四季度GDP信息显示,名义GDP强劲回升。而当时上市公司年报还有数月才发布,但你可以通过名义GDP信息知晓A股上市公司年报、一季度报表将周期见底上行。至少,看空A股的理由站不住脚!2024年报、2025年一季度报表出炉后,A股利润增速确实跟随名义GDP指引回升。 二季度年化名义GDP增速继续上行,意味着A股半年报应该继续向好。近期,大量上市公司大幅预增,无疑证实了名义GDP继续增长的真实性。一些学者、专家通常卖弄经验质疑数据真实性,实际上他们自己也无从论证为何不真实。至于具体数据如何,笔者不做探讨,但A股净利润增速与年化名义GDP增速的一致性,说明GDP数据“趋势”没有问题。 6 全国规模以上工业企业经营状况 如深成指月K线,以及全国规模以上工业企业年化利润总和,利润增速、营收增速,以及归属沪深A股的利润总和、增速信息图示:  前五月营收总额为547596.2万亿元,年化营收总额1394918.10万亿元,同比增长3.26%,前值3.73%。 关于营收增速与利润增速信息,观小图3,可见目前全国工业企业面临增收不增利窘境。GDP数据主要与营收有关,但利润状况能更好体现经济增长“质量”。 小图4信息显示,最新上市公司归属A股的年化利润总额为5.259万亿元,增速为5.327%(小图5信息)。小图5所示的归属A股净利润年化增速与前图表小图5中的信息一样,只是数据统计方法、口径不一样。前者是每一期上市公司年报、季度报表公布之后,直接抓取所有财务数据进行精确统计。后者是根据两大交易所公布的数据每日进行推算,新上市的公司利润也会即时计入,数据更及时。最新小图5信息显示,归属A股的净利润年化增速为5.327%,这意味着当半年报全部披露之后,我们根据所有上市公司具体财务信息统计的年化利润增速将由前面图中小图5所示的3.69%上升至5.3%附近。故不难看出,我们能够大致提前知悉A股上市公司的总体盈利变化趋势。 7 股市与流动性的相关性 如深成指日K线,中国中期流动性指数,国债与深A企业债半年增速图示:  对比1、2,股市与流动性信息关系,一般股市上行,示意企业景气度向好,那么整个流动性大致会趋于收缩。相反,股市持续下行,恶化公司经营环境,那么整个流动性会大致趋于宽松,以为经济济困。当前量化信息显示,流动性指数位于近二十年来最宽松的状态,刚好与美国流动性指数趋势信息完全相反。浇水、浇水,不断浇水,股市就活了,观以往股市与流动性周期关系,大致如此。既然当前A股市场已经历了如此长时间的“浇水”,后期股市极大概率会上涨,甚至大幅上涨。 小图3,为国债增速与公司债增速。如果中周期增速下行,意味着企业也好,央行财政也好,融资需求下降,说明市场不缺流动性,没有金融风险 进一步对比观察思考前面有关全国工业企业增收不增利窘境信息,而总体融资需求(债务增速)却又趋于下降,信息好像较矛盾!实际不矛盾,企业增收不增利并不是因为缺少流动性,而是缺少需求,这与当前工业产能利用率处于近年绝对低位的信息也相符。对比观察小图1、3,股市与上市公司融资需求的趋势关系,融资需求下降,意味着企业总体无经营风险,利于股市上行。 8 A股市场机会与风险综合量化 前面多维度解读了股市与经济基本面、金融环境的相关性,具体到进一步应用,笔者设计、搭建了不少更为复杂的分析模型、模块。如深成指周K线图示:

小图2,A股市场综合信息汇总,其与A股的量化关系因子即有经济层面,也有金融层面。投资可能更多见到过笔者有关金价相对于美国经济、金融基本面影响的量化信息解读。也见到过关于黄金市场场内与场外总体资金流向分析,模型构建原理相似。当综合信息触及牛大顶时,注意A股大周期见顶。当综合信息触及牛小顶时,注意A股中长周期见顶。而当综合信息下跌触及L1地线,尤其触及L2地线时,要高度关注中长期做多机会。 小图3,深成指综合信息,与笔者设计的黄金、美元综合信息指标完全一样,其相较于小图信息更显跳跃。当然,经济数据相较于市场指标更稳定、平滑。同样,在指标触及牛大顶、牛小顶时,注意股指中长期见顶风险。在指标触及L1、L2地线时,注意股市中长期见底。 如果小图2、3信息共振,同时触及牛大顶、牛小顶,或同时回踩L1、L2地线,市场顶底信息将更加可靠。 小图4,A股与流动性的具体关系量化,前面笔者只解读了二者的趋势逻辑关系。当前,就流动性对股市的影响观察,股市面临的战略做多机会竟然比2005年大底,2008年大底还要好! 小图5,深A平均市盈率,2024年1月末,2024年9月初,深A平均市盈率创下了2009年以来最低水平,彰显战略机会极佳。创业板平均市盈率更是创出了历史新低,当时比美股标普500席勒市盈率还低,彰显A股战略机会,但当时竟然有知名基金经理继续高调看空A股。 小图6,A股市值与GDP比值关系,最新(7月18日)A股市值占比GDP为67.84%。相较于欧美股市占比GDP基本都在100%以上,中国资本市场还有很大发展空间。当然,先致力于培养A股市场赚钱效应,强化投资者信心,似乃当务之急! |

附件 |

| « 威尔鑫:精妙宏观阻力令金价牛蹄沉重 | 威尔鑫:美元碰季度高压线后腿瘸 金价撑杆翻越34… » |