| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫:金价过山车后……从铜价宏观趋势观通胀周期

威尔鑫:金价过山车后……从铜价宏观趋势观通胀周期 |

|

2025-07-27 13:58:39

来源 --

作者

金价过山车后市场表象蒙阴 从 铜价宏观趋势观通胀周期

2025年07月27日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

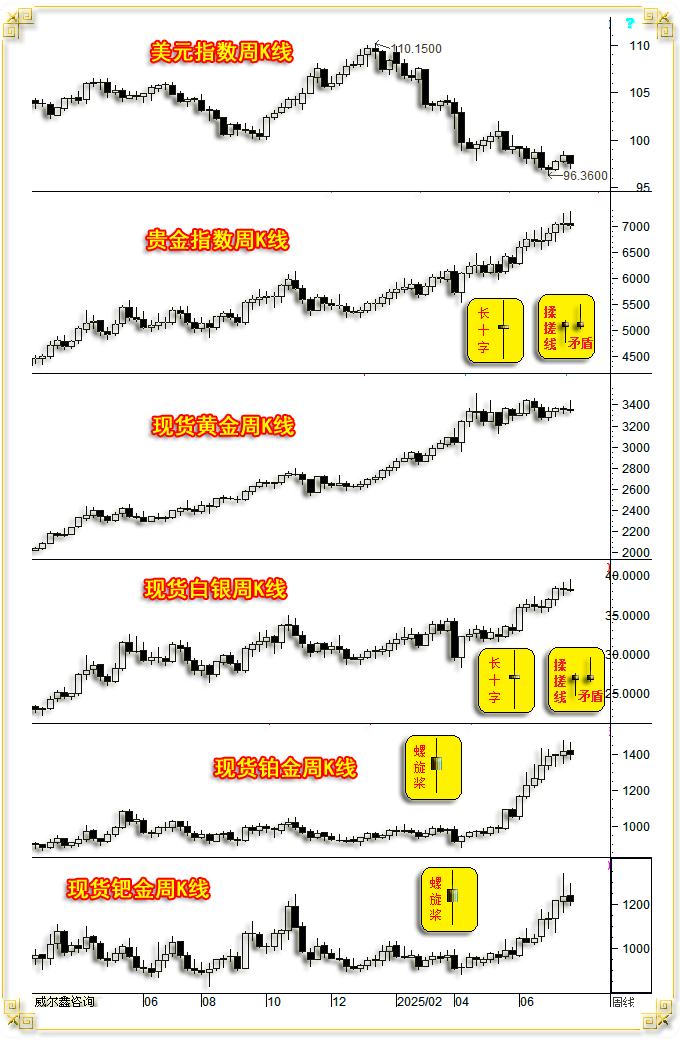

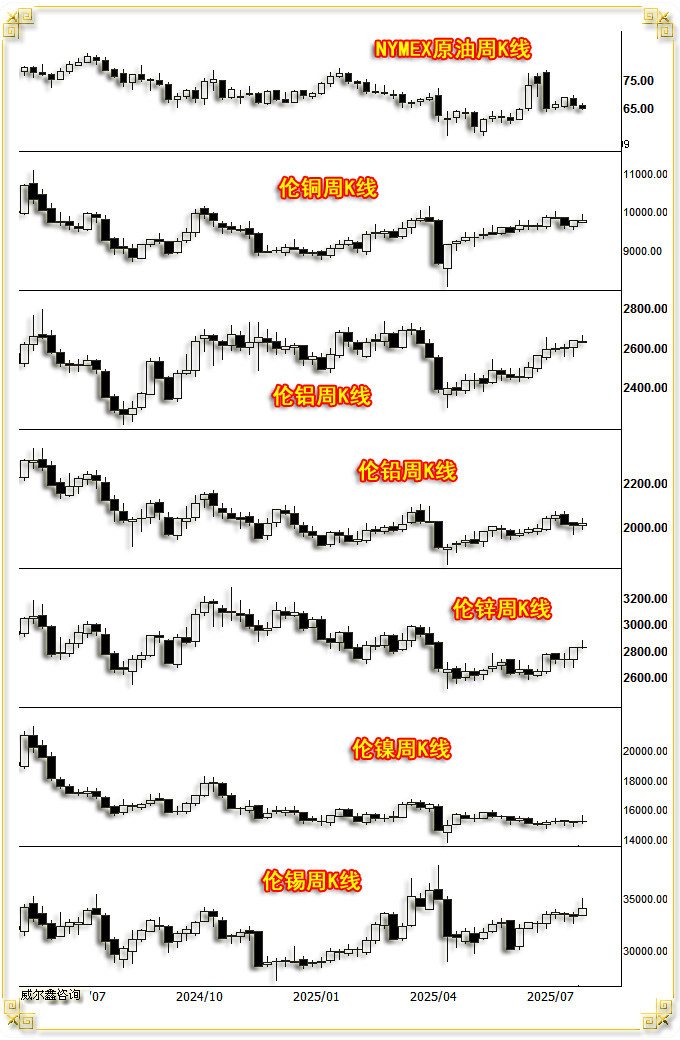

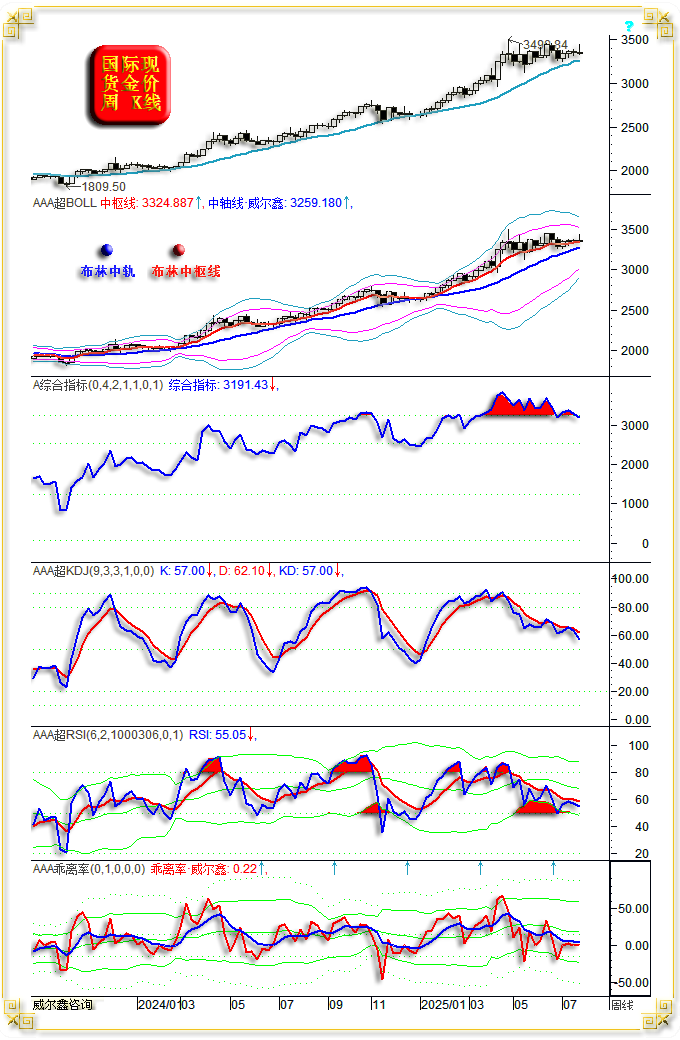

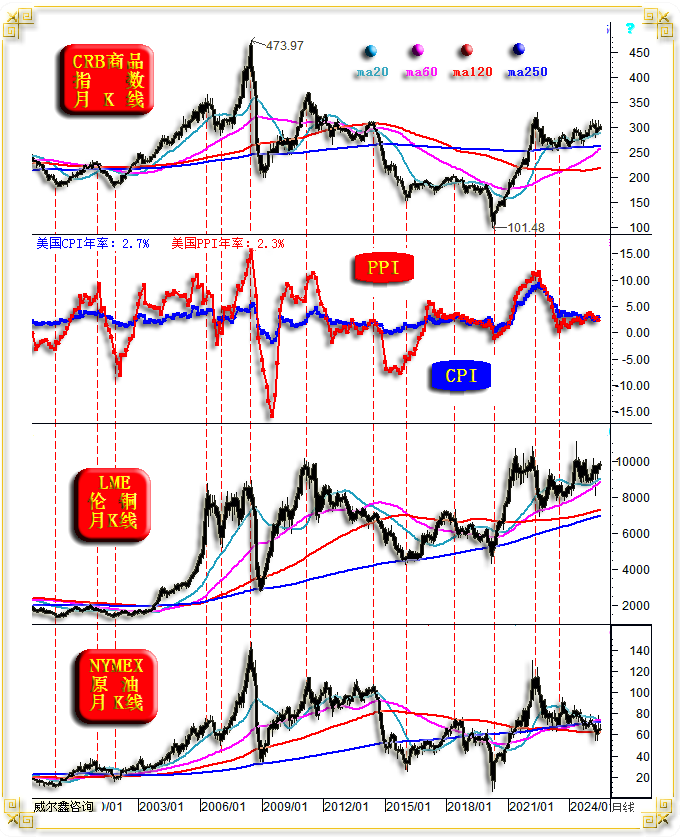

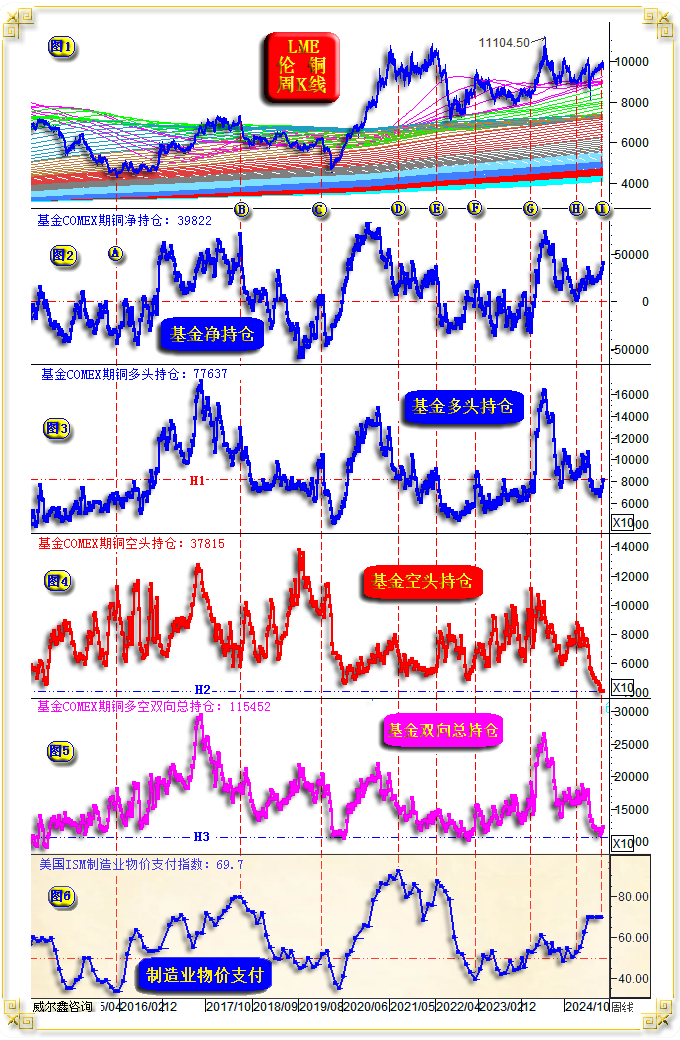

上周国际现货金价以3348.12美元开盘,最高上试3438.54美元,最低下探3324.84美元,报收3336.99美元,下跌12.43美元,跌幅0.37%,振幅3.39%,周K线呈先扬后抑,冲高回落倒T字阴,有“射击之星”阶段或中期见顶意蕴。  上周美元指数以98.44点开盘,最高上试98.50点,最低下探97.10点,报收97.67点,下跌770点,跌幅0.78%,振幅1.42%,周K线呈震荡下跌中阴线。 上周wellxin贵金指数(金银钯铂)以7043.69点开盘,最高上试7275.83点,最低下探6953.20点,报收7006.55点,下跌39.66点,跌幅0.56%,振幅4.58%,周K线呈先扬后抑,上影更长的十字阴。 上周: 现货银价下跌0.08%,振幅4.17%,报收38.38美元; 现货铂金价格下跌1.31%,振幅6.66%,报收1399.35美元; 现货钯金价格下跌1.78%,振幅7.79%,报收1216.00美元;  NYMEX原油价格下跌1.45%,振幅3.07%,报收65.07美元; 伦铜上涨0.02%,振幅2.20%,报收9796.00美元; 伦铝下跌0.27%,振幅1.35%,报收2631.00美元; 伦铅上涨0.45%,振幅2.39%,报收2020.50美元; 伦锌上涨0.18%,振幅2.25%,报收2829.00美元; 伦镍上涨0.13%,振幅3.25%,报收15265.00美元; 伦锡上涨2.35%,振幅4.92%,报收34140.00美元; 道琼斯指数上涨1.26%,振幅1.68%,报收44901.92点; 纳斯达克指数上涨1.02%,振幅1.96%,报收21108.32点; 标准普尔上涨1.46%,振幅1.81%,报收6388.64点; 上周金价、贵金属、基本金属先扬后抑,而前一周市场体现为先抑后扬,注定近两周市场表现呈现“揉搓”K线组合特征,彰显市场纠结心态。 结合美元指数观察,在上周美元指数下跌0.78%的背景下,贵金属全线下跌。商品金属即便有涨幅,也低于美元跌幅。即上周基本金属、贵金数、原油相较于美元市场指引,尽显弱势内蕴。 若进一步结合前周基本金属、贵金属市场相较于美元走强而趋强的关联表现思考,上周关联弱势也仅仅是回吐了前周关联强势而已,总体并无明显偏强或偏弱信号,属于震荡市。基本金属则总体略微偏强。 若特朗普不再进一步“推迟”关税计划,美国全球关税从8月1日开始全面执行。那么8月之后,欧美通胀才会迎来真正考验,尤其美国通胀。 K线形态观察: 美元指数中阴回落,尽吐上周中阳涨幅,但上周贵金属全部大幅冲高回落,阶段技术见顶表象意蕴浓厚。 由于近月贵金属迭创历史新高,上周冲高回落的倒T字阴,有较强“射击之星”见顶意蕴。而上周K线又是一颗彰显市场纠结心态的“长十字星”,连续两周K线组合还有“双针探顶”K线组合意蕴。 金价周线虽同样倒T字,但并非出现在连续上涨之后,而在强势整理之中,故只能解读为体现市场心态纠结的震荡信号。 钯、铂、银价K线形态与贵金指数相似,体现“射击之星”与“双针探顶”K线组合见顶意蕴。 再如金价周K线通用技术指标图示:  虽上周金价K线形态有见顶之虞,但暂不影响牛市形态趋势。KD、RSI、乖离率指标对多空而言可有不同理解:空头认为趋势向下,后市偏空;多头认为指标整体位于中位以上的常态强势区,可能随时结束调整。自2024年以来,这样的良性调整已经出现过三次,目前“可能”位于第四次。 中长期而言,通胀周期如何演绎对商品、黄金市场影响很大。如果美国中长周期通胀趋势向上,无论阶段市场如何复杂整理或回调,终将利好黄金与商品市场;如果美国中长周期通胀趋势持稳,甚至继续回软,则利空商品市场。理论上也当利空黄金市场,但黄金市场影响因素太多,故只能说不确定性会增大。但笔者认为美国中长期通胀向上的概率很大,利好黄金、商品。本期笔者将通过有色金属龙头-铜价的宏观形态趋势,来旁推欧美,乃至全球通胀运行趋势。 商品与通胀周期趋势高度正向关联,如涵盖20多个品类的CRB商品指数、LME铜、NYMEX原油价格月K线与代表美国通胀趋势的CPI、PPI年率图示:  既然商品周期与美国物价指数(通胀)周期密切相关,那么通过对商品周期的推测,我们可大致推导通胀周期。此前,笔者已通过原油价格宏观形态趋势解读过通胀趋势走向,总体判断油价已无趋势性下跌空间,意味着当前美国通胀位于周期低位。 本篇,笔者将通过对LME伦铜价格的宏观形态趋势推导,对冲基金在COMEX期铜市场中的资金流向与分布特征,来旁证当前美国通胀位于中周期底部,后期通胀应上行。如LME铜价月线形态趋势图示:  从小图1主图观察,伦铜价格的20、60、120、250月均线自上而下排列,此乃标准的宏观牛市通道均线分布特征,意味着以欧美为主的全球通胀趋势应周期上行。若均线排列相反,则是标准的宏观熊市通道。 由于全球货币长期总是处于贬值趋势,以M2货币存量为代表的流动性总体会以很难低于5%的增速扩大,故商品市场“长时间”的宏观熊市较少出现。它们通常是以凌厉的下跌“空间”去换取更长的调整时间,这一点与不少市场认知不一样。比如2008年,2013-2015年熊市,跌幅大,持续时间不长,整个宏观牛市通道并未完全破坏。 小图2,铜价宏观形态趋势,如以2015年铜价大底4318美元为起点,2020年中期高点10747.50美元为终点形成的中长期牛市波段阻速线图示,阻速线对铜价的调整有着精确、有效的影响: 2020年铜价中期见顶10747.50美元之后的调整,精确受阻于阻速线1/3线支撑,然后铜价沿着1/3线震荡上行,构筑第二个顶部10845美元。其中,铜价有四个月精准回踩1/3线后获得绝对支撑,留下长长下影线。 2021年,铜价凌厉、有效击穿1/3线支撑后大幅下跌,最低下探6955美元,但再一次精确遇阻2/3线获得绝对支撑。今年四月,银价、铜价等商品市场因特朗普开启关税战出现闪崩,铜价依然精确触及阻速线2/3线后获得绝对支撑,留下超长下影线。 故自2020年铜价见顶10747.50美元确定中长期牛市阻速线后,铜价从未有效跌穿过其2/3线。阻速线理论认为,宏观牛市中的正常良性调整,通常以阻速线2/3线的有效支撑为调整终点。2021年至今,铜价的震荡上行,总体以阻速线2/3线为绝对、有效支撑,宏观牛市形态完好,也即意味着以欧美为代表的“高通胀大周期”至少将持续。 2024年铜价创历史新高至11104.50美元,精确遇阻阻速线1/3线压力。不难看出,自2020年铜价见顶10747.50美元之后,图示阻速线对铜价大牛市周期的中期支撑、压力量度,很“妙”!实际上也代表了对欧美中周期通胀趋势的量度。 既然铜价处于宏观牛市大周期,除了主要用于捕捉良性回调支撑的阻速线量度之外,上行趋势及上行理论目标如何量度呢?这就需进一步运用形态趋势与黄金分割理论了。 诚如我们早期文章对金价、股市、美元、原油的宏观形态趋势推导,首先通过2017年中期顶部7313美元,2021年中期顶部10747.50美元确定轨道线H1。轨道线确定原则:找出宏观K线形态的“上切线”,2017年顶部7313美元本不是该中期顶部的绝对高点,2018年6月的7348.0才是。若选后者为基点,H1线就不会与K线形态相切,会有一定程度相交。 H1宏观牛市轨道线确定后,通过2020年大底4371美元,平行于H1线,便获得了铜价宏观牛市上升趋势线。不难看出2021年至今,H2趋势线对铜价的有效支撑可谓精确。目前,铜价依然紧贴趋势线H2震荡上行,后期大概率会加速上行。就宏观形态趋势理论而言,若铜价加速,理论目标应该在轨道线H1线上。如此观察,铜价中长期上涨空间巨大! 此外,2020年铜价见底4371美元至今的整个K线形态,是一个标准的宏观“上升三角形”,意味着铜价迟早会向上突破。 宏观三角形突破之后的理论目标有两种推导方法: 1)趋势法,也即前面分析的H1H2通道趋势,因为整个H1H2通道就是对该宏观三角形演化的量度,铜价应该在H1线上寻找理论上行目标; 2)形态高度量度法,无论三角形、双底,还是头肩底等形态突破,突破之后的理论高度通常等距于前形态高度。这就是说,该三角形突破之后,铜价大周期极可能会再度上涨一个三角形的高度。该三角形绝对高度为10747.50-4371.00=6376.5美元,再上行同样高度的理论目标即为10747.5+6376.5=17124美元,不难看出,随着时间推移,该位置可能与H1趋势线“共振”。 进一步观察2015、2020年铜价4318、4371美元大双底。笔者首先将双底中的前半部中期牛市波段,即图示4318至7348美元上行波段(顶部同样取“切线”),作为铜价新牛市大周期“源生浪”。该源生浪向上的黄金分割理论位如图所示: 200%黄金分割理论位实际上就是4318.00、4371.00美元大双底形态突破之后的理论高度,即铜价在双底颈线7348美元之上,再上涨一个三角形的高度,该理论目标在10378.00美元。不难看出,2020年、2022年、2024年铜价三个中期高点,都有效受阻于该理论目标。 如果铜价延续宏观牛市,有效突破200%理论助力之后,下一个理论强阻在哪里?笔者认为重点参考261.8%、300%、361.8%等黄金分割作用力。而423.6%黄金分割位也非常值得关注,它极可能与前面分析宏观三角形突破之后的理论位、H1轨道线,同时共振!

小图3,首先呈现的是以2011年10190.00美元为起点,2015年4318.00美元为终点的熊市阻速线的妙用:其2/3线精确捕捉到了铜价2015年见底4318美元之后的中期牛市顶部。当2020年铜价向上有效突破2/3线之后,意味铜的牛市大周期确认了! 进一步观察2020-2022年铜价从4371至10845美元的中期牛市波段,其回调的23.6%、38.2%、50%、61.8%各黄金分割位对铜价的中期作用力非常明显。尤其61.8%、50%理论位与H2趋势线共振时,其作用力更为精准、有效。 继续观察1990年至今的LME铜价月K线超宏观趋势:  三点定轨,确定铜价超宏观牛市运行轨道: 首先确定超宏观趋势线,由2008年末的2818.0美元,以及此前的K线形态“下切点”确定超宏观牛市趋势线L1。 再通过位于期间的2006年牛市顶部8790.0美元,平行与L1趋势线,确定超宏观牛市轨道L3。 L1L3通道即为1990年至今的LME铜价超宏观牛市通道。未来铜价延续牛市,需要高度注意来自轨道线L3的宏观技术阻力。图中,笔者再次给出了4318至7348美元牛市源生浪向上的各黄金分割位,需要注意其300%理论位,或361.8%黄金分割理论位是否与L3超宏观轨道线共振,并进一步与前面分析的宏观技术理论位共振。 图中L2线为L1L3超宏观牛市通道的“中位线”,其反向延长线在1994-1995年精确构成铜价中期上行阻力。其在2006至2013年间,多次构成铜价中期调整支撑。并进一步在2020-2021年被突破后构成铜价回调支撑。2024-2025年,其对铜价的影响也非常明显,当前正与H2中长期牛市趋势线共振,应该对铜价构成极强技术支撑。 最后让我们进一步观察LME铜价周线成本浪潮信息,以及COMEX期铜市场资金流向与分布特征,及铜价与美国制造业物价支付指数PMI(经理人指数)之间的关系:  小图1,铜价与周线成本浪潮分布信息显示,前面分析的2017-2018年源生浪牛市顶部,刚好有效对应着成本浪潮海面强阻,再度证明笔者有关成本浪潮海面、海底中期作用力极强的理论正确性。 2020年铜价有效突破成本浪潮海面压力后至今,总体“飞翔”在海面之上的“空中”,宏观阻力相对较小,此乃典型牛市趋势特征。虽近年铜价运行颇为震荡,但并未影响其漂浮于海面之上,延续宏观牛市的本质特征。 小图2、3、4、5分别为对冲基金在COMEX期铜市场中的净持仓、多头持仓、空头持仓、总持仓信息,并进一步结合小图6所示的美国制造业物价指数观察:铜价周期顶底与基金COMEX期铜净持仓、多头持仓、总持仓周期顶底趋势一致,并进一步与美国制造业物价支付指数周期顶底一致。 当前基金多头持仓、多空双向总持仓位于十几年周期底部区,意味着铜价,以及欧美物价也可能位于中期底部区。 基金净持仓位于十几年中位水平,单纯分析,中周期后市可上可下。影响其没与基金多头持仓、总持仓一样位于周期底部的根本原因,是基金空头持仓创下了十几年最低水平,基金根本不敢趋势性做空铜。 上周特朗普亲临美联储总部,拍着美联储主席鲍威尔的肩膀(施压)说:该降息了!在美国政府诉求弱势美元的背景下,基金空头中期后市应该依然不敢主动大幅做空铜。这意味着中期后市,当前位于十几年中位水平的基金COMEX期铜净持仓主要具备向上的弹性空间,而不是向下。 观小图6,美国物价支付指数PMI,最新数据为69.7,处于三年最高位。笔者一直将该指标视为美国通胀先行指标。参考其以往与铜价,基金COMEX期铜持仓关系,很显然当前铜价、基金多头持仓、净持仓未能迎合美国物价支付指数PMI的指引,后期跟随指引向上的可能性很大。 此外,七月至今的波罗的海干散货航运指数已巨幅上涨51.59%,意味通胀已见上行苗头,铜矿及其它矿石都属于干散货。其它干散货行情:七月铁矿石价格已上涨超10%,创下近一年多最大月度涨幅;焦炭价格大幅上涨39.23%,创下3年10个月最大月度涨幅;螺纹钢也创出两年多最大月度涨幅。 |

附件 |

| « 威尔鑫:美日关税协议冲击黄金避险需求 金价受挫… | 威尔鑫:税协议对黄金的避险需求冲击 始于美日会… » |