| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »金银学院» 黄金与美元的堕落:揭开纸黄金的秘密

黄金与美元的堕落:揭开纸黄金的秘密 |

|

2012-12-04 09:50:29

来源 --

作者

黄金与美元的堕落:揭开纸黄金的秘密2012年12月04日 华尔街见闻

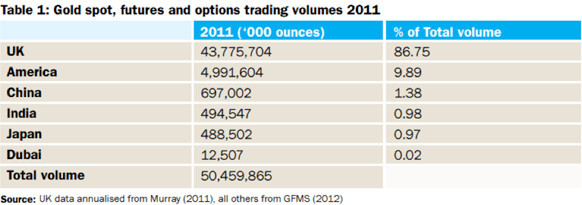

在上一篇中(谁在不断推高黄金的价格?),我们解释了黄金市场库存流量是影响供求关系的主导因素,最终也影响着价格。简单总结一下STF的概念,现有黄金的“库存”是至今被挖掘出来的黄金总量,而黄金的“流量”就是某日可供购买黄金的数量。很明显,流量越大,可供销售的数量越多,进而可以假定价格会走低。今天我们将继续研究纸黄金市场,更重要的,分析纸黄金对实物黄金市场“流量”向上扭曲的具体程度。我们认为,纸黄金的存在,制造了实物黄金市场不存在也不可能存在的流量假象。毕竟,如果流量决定金价——同时如果纸黄金的流量模拟实物流动达到一个超出现实可能性的程度,这是否意味着纸黄金的流动人为压低了金价?如果实物黄金实际上没有完全跟随纸黄金流动,那么,难道现在库存与流量比可能已经大幅高于之前的想象不是事实? 当我们谈论“纸”市场,我们大体会提及衍生品市场:远期、掉期,还有在黄金市场未分配的黄金账户(没有黄金实物支持的账户)。大宗商品衍生品市场的发展,是为了平缓由于供应过多或突发性供应紧缺引起的价格大幅波动。第一个现代交易模式可以追溯到18世纪早期的日本。直到1848年,芝加哥期货交易所才成立,开始是为了清算谷麦的远期合同。可被消费的商品趋向于显现出抽紧的供求关系变化,所以很容易理解这些“纸”市场用于合理对冲目的的必要性。正如上一篇的讨论,黄金是不被消费的,同时,根据现有的存量和全球金矿产量,全球大概有 65年的新黄金供应。试想一下,如果谷麦是不会变质的,而嘉能可的仓库里有可满足60年需求的存库,它为何还需要对冲成本呢?当黄金的库存大幅泛滥,根本就不存在潜在的供应冲击进行对冲,所以黄金衍生品市场的存在看起来完全是缺乏逻辑的。上世纪70年代以前,当大部分商品衍生品市场都发展了三个世纪,而黄金市场还是只停留在现货市场。无论是不是为了国际交易的清算还是其它原因,根本就不需要纸黄金的市场存在,因为黄金卖场和实物黄金的流动都是很坚实的。 但当上世纪70年代美国放弃布雷顿森林协定,美元汇率不再锁定固定金价以后,事情就发生了改变。黄金的美元价格从35美元/盎司,上涨到200美元、300美元、400美元,这反映了对新法定货币难以确定的价值。当金价上涨,黄金的流量会大幅下滑,进一步增加黄金价格上涨的压力,最终把金价推高到800美元。看到金价上涨,很多新的金矿会加入。新的金矿需要现金资本建立和运营,黄金银行给它们提供贷款。美国黄金期货市场在1975年 1月开始启动,在上世纪70年代末期,黄金公司可以获得黄金定价的贷款,这个比现金贷款利率要低很多。开始这种模式被称为“矿山融资”,黄金银行可以提供实与物黄金联系的低利率,因为它们不需要补偿法定货币定价贷款实际购买力的快速损失。直到1987年,伦敦黄金市场协会成立。这个交易商和银行组成的组织,发展了清算的协议、期权,还有GOFO,并进一步发展了黄金银行。“纸黄金”由此诞生。 依据华尔街的传统模式,低于市场利率的黄金贷款开始吸引了对冲基金和其它大规模资本的兴趣,它们希望运用杠杆在不同的“无风险”利率间套利。黄金银行有能力向黄金的私人持有者提供吸引的黄金存款条件。这就促使了更多的黄金定价贷款,甚至提供给那些不生产黄金的借款人。真是好主意!但哪里可能出问题呢? 大部分黄金交易——包括实物和纸面的,都是通过交易商和银行为全球客户在伦敦市场进行清算的。根据LBMA网站的信息,“LMBA会员在loco伦敦账户上的贷方余额,代表了持有一定数量的黄金或白银,这和在纽约的银行或东京的银行账户上持有相关货币存款余额是一样道理的。”LBMA还进一步说明: “账户上的贷方余额并不授与存户占有特定的金条或银条的权力,但是这是账户都是由黄金交易商自己账户上持有的普通库存所共同担保的。所以客户都是非担保债权人。” 我们在这里暂停一下,强调一下关键点。当你在纽约或东京的银行存钱,你将不再拥有这些钱。你拥有一个权利——银行的债权。这样,银行就能自由运用这些存款——这通常是银行杠杆化的基础,这就是现代的部分准备金银行制度。正如LBMA所指出的,loco伦敦账户的运营方式也是一样的——只是它们的债权由黄金定价。只要银行能满足它的合同义务,纸黄金和实物黄金就是可替代的。 在过去几十年里,黄金的衍生品市场经历了指数级的增长。这本来作为给黄金生产者融资的方法,现在已经演变成一个难以维持的高杠杆卖场。 以美元定价的债券规模已经飞涨,规模飞涨的还包括对冲美元价值的需求。黄金是最终的法定货币对冲产品。正如我们上篇所讨论的,黄金是一种吉芬商品。不像其它商品,金价越涨,实物黄金就越稀缺。但只要市场持有与实物黄金等同的“纸”黄金,黄金的美元价格就会被压制,因为存在新的合成的纸黄金流。为了维持美元作为价值储存手段的信心——维持黄金流对美元的报价是必不可少的。正如我们所看到的,美元有能力成为价值存储手段和世界储备货币,现在完全是依赖于连续不断的“纸”黄金流动。 这些纸黄金的流量占整体黄金市场的多少呢?2011年的交易量总额估计为504.6亿盎司(根据Gold FielDS Mineral Services 2012的数据)。作为比较参考,世界黄金委员会(WGC)公布,过去5年平均每年的黄金产量约为0.83亿盎司,而至今在地球上所有实物黄金的存库总量也只有不到54.7亿盎司。很容易发现,2011年黄金市场存在的杠杆是多么的巨大,纸黄金的交易量几乎是历史至今黄金库存的10倍!WGC还估计,只有 19%的黄金库存可以被分类为“可投资的”。就算这19%的黄金库存都在LBMA的仓库里可用于交货,对于满足天量的潜在黄金债权需求也无济于事。进一步说,各国央行(估计约持有20%的黄金库存),今天也成为了净买家,而不是卖家。

(黄金现货、期货和期权2011年的交易量,英国和美国独占鳌头) 在2011年4月的会议上,LBMA管理委员会同意,调查旗下56名完全会员在loco伦敦黄金市场上的交易营业额。一直支持把黄金纳入巴塞尔III下高质量流动资产的WGC,希望LBMA帮助证明黄金市场的深度和流动性。 一般地说,唯一可用的数据只有来自六家清算银行组成的LPMC(巴克莱、德银、汇丰、摩根大通、瑞银和ScotiaMocatta)发布的月度清算统计数据。这些清算数据包括了通过它们自己账本和互相之间执行的交易。上一次的流动性调查在1996年进行并公布,但只限于LBMA的造市商内部。直到2011年8月,56名LMBA完全交易会员的36名上交了新的调查反馈,而结果相当震撼。“纸”黄金市场规模已经增长到畸形的比例——成功创造了纸黄金流的海啸。实际上,根据2011年一季度LBMA流动性调查,每天纸黄金的交易量为1.737亿盎司 (5400吨),这相当于超过2年的黄金产量,而该调查只覆盖了2/3的LBMA会员。调查显示,LBMA 56名交易会员的交易营业额是是由六家清算银行组成的LPMC规模的10倍。毫无疑问,黄金市场的“流量”完全被纸黄金所占据。当纸黄金在高速地换手,其实大部分实物黄金还是静静地躺在仓库里。 我们现在对纸黄金的流动有更深刻了解了,但更关键的是理解纸黄金流动所代表的杠杆率。相对于紧缺的黄金库存,究竟有多少纸黄金债权存在?给一点提示,可以看一下纽约商品交易所的数据。在2012年10月30日,纽约商品交易所黄金期货开仓量为454,742手合约(相当于45,474,200盎司黄金)。而在纽约商品交易所注册的黄金库存只有2,735,041盎司,杠杆率为16.6倍! 应对这么恐怖的杠杆率,我们是否应该行动?对于很多杰出的资产管理者,答案是“需要的”。Hayman资本的Kyle Bass描述一段与交易所官员的对话: 当我和纽约商品交易所负责实物交割的主管交谈时,我问:“如果有4%的人希望交割怎么办?”他说:“这是永远不会发生的。1%的交割量也很少达到。”我说:“那如果真的发生呢?”他回答道:“价格能解决一切问题。”我说:“谢谢,那给我黄金吧。” 从另一个角度看杠杆化率。在2011年一季度,根据LBMA调查了36家会员公布的数据,这36家会员一共出售了约55.94盎司黄金,同时购买了月53.50盎司黄金(下图第一行)。所以,我们可以得到推论,2011年一季度对黄金的超额需求为2.44亿盎司,大约为7575吨。一般的年份,每季度黄金产量约为625吨。在传统的商品市场,很容易想象,如果对现货的超额需求超过新供应量的10倍,价格将大幅飙升。而对于像铜、小麦或棉花这样的商品,这个结果肯定是不可避免的。而2011年一季度,黄金价格只是从1410美元上涨到1439美元...

如果把黄金看作是一种货币,这些数据可以有不同的解读。很多投资者利用纸黄金对冲美元价值,这些人并不会以重量看待黄金,而是把纸黄金看成关于美元价值的合约。对于这些货币交易者或美元对冲者,相关的数据应该是每季度需求3370亿美(上图第一行,总出售价值减去总购入价值)。我们认为,持有实物黄金的大户都有深厚的实力,所以1400美元的价格并不足以吸引他们卖出库存。可以简单地试想一下,如果这些美元定价的黄金需求单独由新开采黄金满足,那就意味着没有纸黄金流动,也不存在对美元报价的黄金。基于LBMA流动性调查和WGC的数据,平均每季度新增的625吨实物黄金,将必须全部吸收3370亿美元的新增需求。如果这样,金价肯定不能维持在1400美元。要满足市场的清算要求,金价必须在16920美元。这就是没有纸黄金流动,回归单纯实物黄市场的结果。虽然这个价格看起来非常疯狂,但只要想想黄金的“准备金率”只有6.02%(100%/16.6),我们认为16000美元只是一个讨价还价的合理结果。当然,这一些都只是一个观点。 杠杆化系统的基础是信心——对有效交换的信心,对交易对手声誉的信心,还有对市场规则的信心。从雷曼、AIG、两房倒下的历史教训中,我们可以学到,一个高杠杆系统的倒下可能在短时间内发生,并可能是无序的。这些系统会突然失去功能。次级债曾经也是AAA信用评级,直到次贷危机出现。雷曼迷你债券曾经也和银行存单一样,直到雷曼倒闭。纸黄金现在也和持有实物黄金一样,直到.... |

附件 |

| « 谁在不断推高黄金的价格? | 从中国的视角观黄金市场——东西方贵金属投资理念… » |