| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 金銀價格宏觀調整底限分析【中华商报】(美国)

金銀價格宏觀調整底限分析【中华商报】(美国) |

|

2015-12-20 14:07:46

来源 --

作者

國際黃金市場周評 金銀價格宏觀調整底限分析 二○一五年十二月十九日至廿五日 總414期 December 19 ~ 25 , 2015 作者: 楊易君 【中华商报】(美国) A11.投资锦囊 PDF:http://enewspaper.chinesebiznews.com/E-chinesebiznewspaper/414/414CBN.pdf 【本報特稿】本周國際現貨金價以1073.47美元開盤,最高上試1078.29美元,最低下探1047.57美元,截至週五亞洲午盤時分報收1054.8美元,較前交易周下跌19.33美元,跌幅1.8%,動態周K線呈現一根震盪下行的中陰線。金價連續兩周回落,盡吐月初金價周漲幅。本周銀價則承上周更強的趨空慣性,再創數年調整新低至13.63美元,但周跌幅相對于金價更小。本周美元總體在我們此前分析的季度線、半年線膠合區域獲得支撐並連續回升,但短期可能會面臨30日均線束縛。 毫無意外,本周美聯儲啟動了2008年12月18日以來的第一次利率調整,加息25個基點至0.25-0.50%,剛好時隔七年整後的一次利率調整。由於利率調整的靴子重量與落地時間,皆符合市場預期,故靴子落地在市場中濺起的水花不大。但各機構對市場的預期大體一致,傾向美元還將迎來較明顯,且可能幅度不菲的上漲週期,商品與金銀市場將繼續承壓。 雖瑞銀認為美聯儲開啟升息週期後,美元可能迎來新一輪強勢,但其卻對此前明顯看空的商品市場觀點有所修正。在大宗商品市場中,瑞銀看好2016年的銅、鋅和鎳,認為金、銀和鈾將在2016年保持區間整理,但鐵礦石和煤進一步下行的風險很大。其認為,大宗商品必要的“價格陣痛”可能基本完成,故此態度變得更加正面,行業理性化過程正在展開。法國農業信貸銀行(Credit Agricole)分析師12月17日在明年的貴金屬展望中表示,預計黃金將會繼續在2016年前半段保持疲軟,美元強勢將會是黃金最大下行壓力。而在美元觸頂開始走弱之後,黃金將有望在2017年重新反彈。

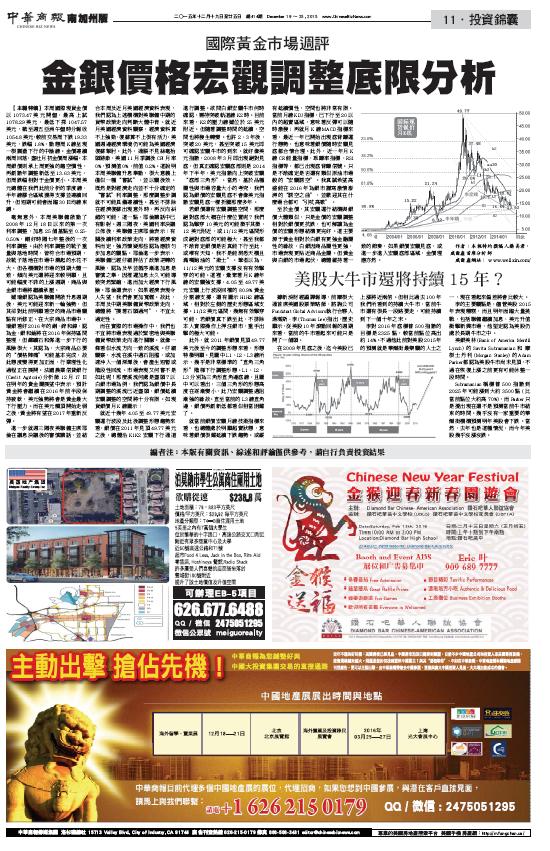

而在實際的市場操作中,我們也不宜將市場表現過於緊密地與美聯儲貨幣政策走向進行關聯。就像一條看似水流方向一致的溪流。仔細觀察,水流在溪中遇石阻擋,或加速沖入一個深潭後,會產生短暫或階段性回流。市場表現又何嘗不是如此呢!那麼溪流何處是盡頭?以白銀市場為例,我們認為銀價中長期調整的溪流已近盡頭,銀價延續宏觀調整的空間將十分有限。如現貨銀價月K線圖示: 若銀價還有宏觀調整空間,那麼絕對底部大概在什麼位置呢?我們認為擊穿10美元的可能微乎其微,12美元附近,或11/12美元區間形成絕對底部的可能極大,甚至我都不敢肯定銀價是否真能下行至此,或唯有天知,我不是能洞悉天機且滿嘴跑油的“術士”。筆者以為,11/12美元的宏觀支撐沒有有效擊穿的可能。這裏,彙聚著月K線年線的宏觀強支撐,4.05至49.77美元宏觀上行波段回調的80.9%黃金分割線支撐,還有圖示H1H2線區域,相對於左側的歷史形態區域支撐。11/12美元區間,幾無有效擊穿可能,若銀價真下跌至此,不排除本人實際操作上押注銀市,重手出擊的極大可能。 此外,就2011年銀價見頂49.77美元後至今的調整形態來看,形態特徵明顯。見圖中L1、L2、L3線所示,幾乎是非常標準的“直角三角形”階梯下行調整形態。L1、L2、L3分別為三角形直角邊底線,且圖中可以看出,三個三角形的形態高度在逐漸變小,此乃宏觀調整遇阻漸強的緣故。直至當前的L3線直角邊,銀價再創新低都看似相當困難了。 就當前銀價宏觀月線技術指標來看,也總體處於明顯超賣狀態,意味著銀價很難延續下跌趨勢。或縱有延續慣性,空間也將非常有限。當前月線KDJ指標,已下行至20以內的超賣區域,意味著反彈可以隨時激發;再就月K線MACD指標來看,最近一年已開始出現底背離運行態勢,也意味著銀價隨時宏觀見底都合情合理。此外,近一年月K線CR能量指標、乖離率指標、RSI指標等,都已出現底背離信號。只是不敢確定是否還有類似原油市場般的“宏觀誘空”。我真誠希望高盛能在2016年為銀市譜寫激情澎湃的“誘空之曲”,並歡迎其在什麼場合都可“引吭高歌”。 至於金價,其宏觀運行結構與銀價大體類似,只是金價的宏觀調整相對於銀價更抗跌,也可解讀為金價的宏觀形態結構更完好。這主要源于黃金相對於白銀有更強金融屬性的緣故,白銀因商品屬性更強,市場表現更貼近商品金屬。但黃金與白銀的市場起伏,總體維持著一致的節奏,如果銀價宏觀見底,或進一步進入宏觀底部區域,金價理應亦然。 作者:本報特約撰稿人楊易君,威爾鑫投資咨詢有限公司首席分析師 威爾鑫网址: www.wellxin.com

|

附件 |

| « 威尔鑫周评:金银价格宏观调整底限分析 | 威尔鑫周评:金银与商品市场宏观分析干货 » |