| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 从流动性大周期观察 黄金牛途尚在碗底-威尔鑫

从流动性大周期观察 黄金牛途尚在碗底-威尔鑫 |

|

2021-02-22 19:38:44

来源 --

作者

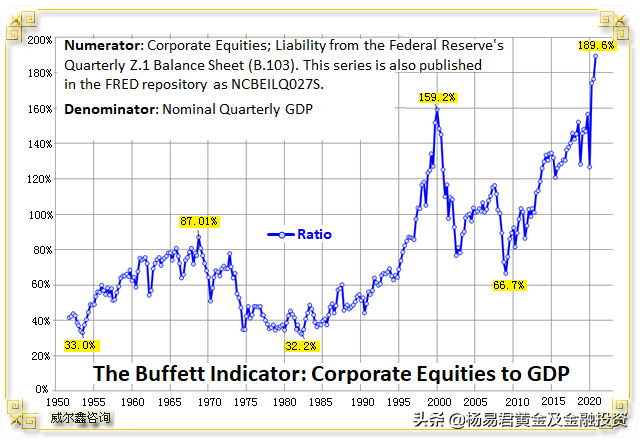

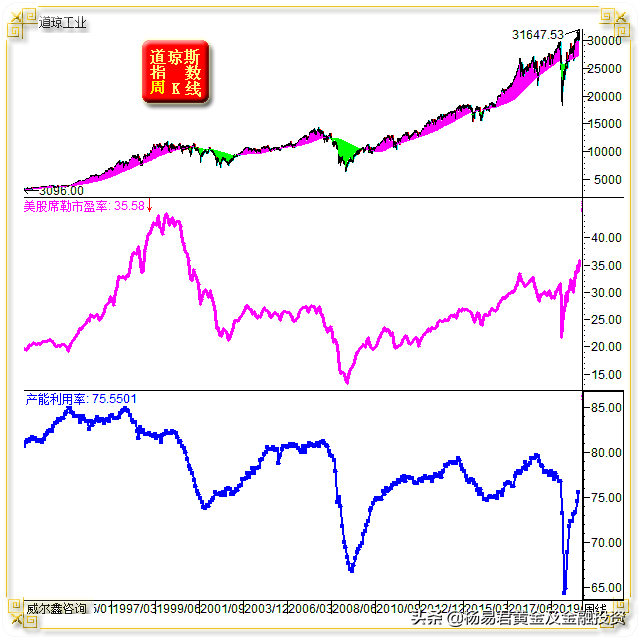

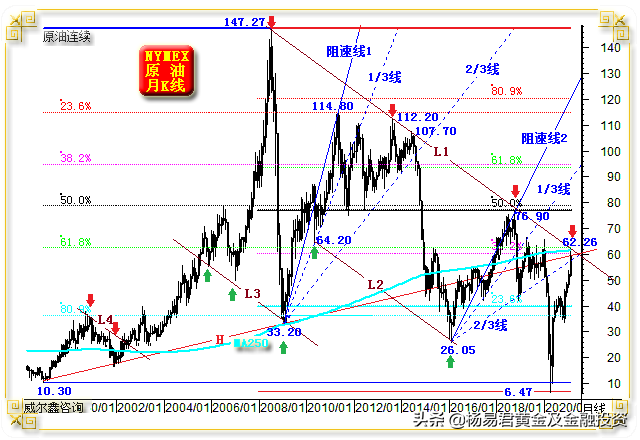

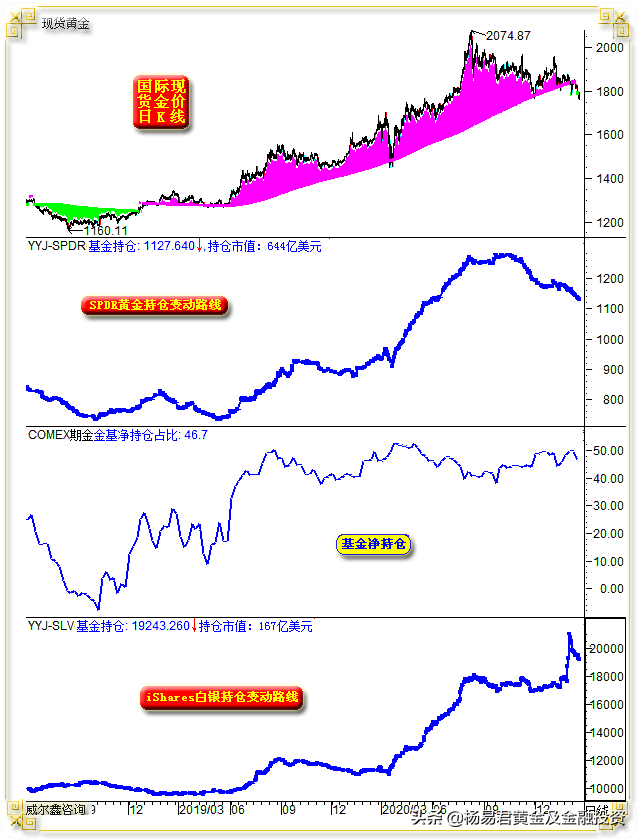

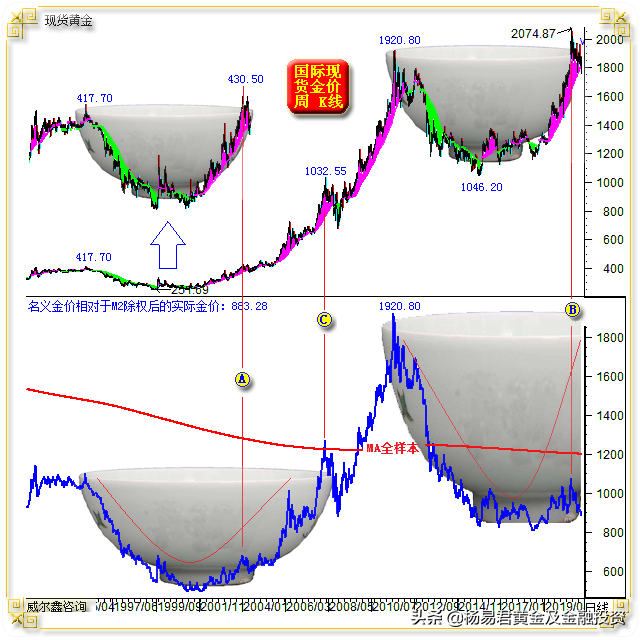

从流动性大周期观察 黄金牛途尚在碗底 ׀·威尔鑫 2021年2月20日 威尔鑫投资咨询研究中心 首席分析师 杨易君 (公众号:杨易君黄金与金融投资 yangyijun1616 ) 前言 上周国际现货金价以1825.11美元开盘,最高上试1826.97美元,最低下探1760.51美元,报收1783.36美元,下跌39.84美元,跌幅2.19%,周K线呈现一根再创数月调整新低的中阴线。 来自世界黄金协会(WGC)数据显示,整个1月全球黄金ETF仍然有较为明显的流入,而欧洲地区需求非常强劲;具体数据显示,1月全球黄金ETF净流入13.8吨,总持有量达到了3765吨,价值约2260亿美元;值得注意的是,1月欧洲净流入了17.5吨黄金,超过了北美地区流入的6.3吨。 美股与商品市场延续强势,可继续激进"抱团"近月强势品种吗? 黄金市场看似中期趋势面临考验,然参考流动性与通胀大周期对商品与黄金市场的影响,黄金似乎仍处于大牛市初期。故当前"人弃"之时,未必不是"我取"好时机。 资本市场抱团的强势品种,上周似见松动。当人人都聚焦好赛道,好赛道必然拥挤不堪,让位有德者必然有得。后知后觉挤进赛道者,遭遇曲终人散的尴尬风险无疑大增。 1 美股 虽无系统风险,但需警惕抱团尴尬 伴随美股迭创新高的强势延续,关于美股风险警示的呼声越来越多、越来越强。笔者之见,美股在2021年应该没有系统性风险。但后期结构性震荡会越来越多,再一味拥抱前期强势热点,未必没有阶段风险。故关于美股,不宜过于追涨。但逢大幅回调,仍应逢低继续做多。 关于美股风险量化,有一巴菲特惯用参考指标,即看美股市值占GDP比重:  从图表可以看出,美股市值占比GDP比重,已刷新有数据统计以来的70年历史最大值。故一些重点关注该指标的分析人士认为当前美股风险巨大。 然笔者认为,参考美国经济运行周期、流动性调控周期思考,尽管美股泡沫已显,但总体强势会震荡方式得以延续。 从图表对应的1970年、2000年附近比值顶部观察,不仅对应着数年美国股市顶部,最关键的是,还对应着宏观经济见顶。而今,再创纪录新高的比值,并不对应美国经济顶部。如果我们认为未来两年,甚至多年,美国经济总体延续复苏,那么美股强势就会震荡延续。 需要强调的是,过去一年,美国通过货币与国债释放了近十万亿美元流动性,如此规模的流动性释放,没有历史参考。即便力度强如2008年般的金融危机,年化流动性释放都没有超过1万亿美元,此后数年通过货币与债务累积释放的流动性,也不过4-5万亿美元。故十万亿美元流动性快速集中释放后,对经济,对市场,对通胀的影响,很难做出准确评估。 理论上,如此规模的流动性释放后,新一轮经济与金融危机应该由通胀来引爆。但观目前通胀指标,尚未达到良性刺激经济运行的程度,距离过热后伤害经济的时间点,就更遥远了。 再如道琼斯指数周K线,标普500席勒市盈率,美国产能利用率图示:  虽美股市值占比GDP大幅创出历史新高,但标普500席勒市盈率尚明显低于2000年科网股领军形成的市场泡沫阶段,即泡沫仍有延续可能。 关于美国经济周期,平常中周期分析,笔者喜欢分析美国ISM制造业与非制造业指数。但反应经济活力的环比指标,很难深度洞悉长周期经济实际状况。故此,关于经济长周期,笔者会进一步参考产能利用率状况。 产能周期明显比ISM指数周期更宏观。从当前产能周期观察,美国产能明显尚未恢复到78附近的正常阶段。即便恢复到78附近,也必有一个时间周期的延续,在此过程中,美股出现系统性风险的可能不大。观2000年美股泡沫顶部,以产能为代表的经济领先见顶非常明显。经济见顶,市场泡沫必然难以延续。 就笔者稍显主观的中长期观察,不排除道琼斯指数会达到37000点。但再后的中长期,仍不排除还有下踩20000点的可能。2020年超常规注入的流动性,即是经济金融解渴的水,也是以后股市崩溃埋下的雷。 2 商品 流动性泛滥尚未充分溢出 以美国为代表的发达国家大肆释放流动性后,经济至今尚因疫情控制不力而未进入正轨。流动性势必溢出到各商品、金融市场。 伴随疫苗接种的延续,经济复苏在望,美债收益率开始大幅回升。市场又开始担心美债收益率回升面临的实质性紧缩局面,可能影响到商品与资本市场。实际上,这个担心显得多余。 流动性大肆注入后,经济脱离窘境,尤其进入回升轨道,美债收益率必然上行。但美债收益率上行对应的流动性紧缩局面,会被经济复苏创造的"流动性"进行填补。甚至因经济复苏创造补充的流动性,要远大于官方通过资金池回收的流动性,故流动性总体仍显得非常充裕,并进一步表现为通胀。 观当前商品市场,如CRB指数月K线及对应的KD指标图示:  2020年疫情冲击背景的经济金融忧虑,令CRB商品指数创出了20年新低。目前无疑尚处于商品市场复苏的初级阶段。相对而言,笔者认为商品市场比处于泡沫阶段的美股市场安全得多。 CRB指数的250月均线(20年)处于250点附近,即从技术意义而言,当前商品市场尚未摆脱2007年见顶后的大熊市。但在10万亿美元流动性刺激背景下,商品市场宏观转势可以预期。 就月线KD指标观察,继续追涨也可能面临阶段风险。诚如我们关于逢美股回调可以做多的判断一样,商品市场大幅回调后做多,更具安全边际。 谈到商品市场,就不能不说作为其"首席代表"的原油。虽目前新能源看似风生水起,但距离全面替代作为"工业血液"的石油,还需较长时期。目前,NYMEX原油主力合约价格在历经几个月数倍的大幅回升后,触及到宏观技术强阻区,继续追涨原油,也需警惕风险了。如NYMEX国际原油价格月K线图示:  NYMEX原油价格在60-65美元区间,存在极强宏观技术阻力。 图中L1线,是NYMEX原油2008年见顶147.27美元后形成的宏观熊市趋势线。上周,油价已回升精确触及该宏观下行趋势线。观近十几年油价运行历史,L1线对原油价格的回升制约,可谓相当精确。 需要注意的是,L1、L2、L3、L4皆平行,反应出原油价格宏观波动的"市场属性"。 H线为20年原油价格上行趋势线,2020年油价有效击穿H线后,目前正回升遇阻该线,料见宏观技术反压。 250月均线(20年)压力同样聚焦于此,构成阶段油价宏观回升技术阻力。 油价2008年金融危机见底33.20美元,2016年原油价格崩溃见底26.05美元后,对应两年中期反弹,分别见顶114.80美元、76.90美元。观这两轮中期反弹波段阻速线,2/3线被有效击穿后,即大幅破位下行。当前,油价正反抽阻速线2/3线反压。 再观原油10.30-147.27美元宏观大牛市大周期波段,该波段回调的各黄金分割位对油价的影响非常明显: 23.6%黄金分割位成为2008年金融危机冲击见底后,几年反弹牛市的精确"终极"。 二分位(50%)成为2016年原油大熊市见底后,两年反弹的精确"终极"。同时也是10.30-147.27牛市五浪中的三浪绝对顶部。 61.8%黄金分割位,精确构成2014年油价崩溃见底反弹50%后的精确阻力。也构成当前原油价格反弹阻力。 80.9%黄金分割位,与20年均线,非常有效地构成了2008年油价崩溃后的绝对底部支撑。 再看原油2008-2020年147.27-6.47美元十几年大熊市波段。关于6.47美元的波段底部,乃主力合约底部,而非高盛作恶形成的-40.32美元非主力合约负油价。该宏观熊市波段反弹的38.2%黄金分割位,也构成油价反弹回升技术强阻。 当然,或诚如我们关于美元指数在90点附近面临的宏观技术支撑分析一样,也许市场情绪惯性会延续,推动油价继续创出回升新高。但盲目追涨,则不再显得明智。 尽管我们认为当前NYMEX原油价格在60-65美元区间存在极强宏观技术阻力,但如同对商品市场的分析一样,原油的牛市总体必将延续。逢大幅回调,仍可逢低做多。 3 黄金 人弃时,或应我取 尽管来自世界黄金协会的数据显示,1月全球黄金ETF呈现净流入。但从全球最大的黄金上市交易基金(ETF)SPDR Gold Trust持仓变化观察,1-2月都体现为净流出:  进一步结合散户抱团逼空白银题材背景下的全球最大白银ETF基金iShares Silver Trust(SLV)持仓变化观察,金银ETF持仓变化,很大程度上反应了市场总体情绪变化。 然通过对冲基金在COMEX期金市场中的净持仓占比变化观察,基金行为要冷静得多。虽近月金价震荡下行,但对冲基金在COMEX期金市场中的净持仓占比,未见对应震荡下行趋势,显示基金对黄金市场比一般机构散户更为看好。 观黄金市场趋势,目前似乎正受到中期破位下行考验。对多头而言,当前黄金市场,是机会,还是风险呢? 如果我们判断阶段风险市场的风险正进一步强化,那或对应意味着黄金市场机会渐近。甚至就宏观分析而言,如果我们认为黄金应该继续拥有对抗货币泛滥的金融功效,那么长期黄金市场仍极具上涨潜力。甚至过去两年多的金价暴涨,似乎都不算真正的上涨。 如国际现货名义金价周K线,以及相对于美国M2除权后的实际金价指数(为方便对比,将2011年高点调整为一致)图示:  早在去年8月份,笔者就曾以2011-2020年宏观金价形态,类比1994-2004年,提醒投资者注意"碗形"突破后,金价对"碗边"可能反复回踩,目前情况正是如此。 图中A位置名义金价430.5美元,B位置名义金价2074.87美元,对应碗形突破后的中期高位。比较有趣的是,这两处之前,名义金价相对于美国M2除权后的实际金价指数形态也基本一样,这说两个碗形对应的M2货币调控手段也类似。 图中A点可以看出,尽管名义金价碗形标准,但剔除M2影响后的实际金价指数涨幅不大,尚在实际金价的"碗底"。直到图中C位置,实际金价才走成"碗形",但对应的国际现货名义金价,进一步翻倍上行至1000美元上方,远超2004年名义金价碗形对应的430.50美元。 试想,如果黄金对流动性泛滥的避险长效得以延续,剔除M2影响后的实际金价在B点之后,会否构成一个实际金价与2011年高位相当的"碗"呢?如若此,那么国际现货名义金价的长期目标位置又在哪里呢?显然值得美美地遐想!当前实际金价,尚在"碗底"。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 金银抱团散伙 春节能否持仓-威尔鑫 | A股下行支撑脊梁在哪 美债会否将黄金逼入熊途-威… » |