| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 从黄金市场势态指标观中长期金价底蕴-威尔鑫

从黄金市场势态指标观中长期金价底蕴-威尔鑫 |

|

2021-12-26 19:56:08

来源 --

作者

从 黄金市场势态指标 观中长期金价底蕴 2021年12月26日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

上周国际现货金价以1799.51美元开盘,最高上试1812.30美元,最低下探1784.20美元,报收1809.70美元,上涨11.71美元,涨幅0.65%,周K线呈震荡上行小阳线,创一个月收盘新高。

上周美元指数以96.637点开盘,最高上试96.692点,最低下探95.958点,报收96.118点,下跌564点,跌幅0.58%,周K线呈震荡下行中阴线,回吐前周创一年新高的中阳涨幅。 1 一周数据消息 月度下旬,重要经济数据不多,数据与消息基本面,仍主要体现为解读全球疫情。

从最新数据消息来看,奥密克戎变异株疫情在欧美地区正加速传播,而在源头非洲,似正见顶。

当地时间12月25日,根据美国约翰斯·霍普金斯大学(JHU)的数据,截至美东时间当天16时21分,美国累计新冠肺炎确诊病例达52091340例,累计死亡病例816463例。两项数据与24小时前相比,新增确诊病例177268例,新增死亡病例188例。

据美国疾病控制与预防中心(CDC)最新估计,Omicron变种已在美国占据主导地位,在截至12月18日的一周内占新感染病例的73%。美国一周奥密克戎变异株的感染比例增长近六倍,并蔓延至美国全国50个州以及华盛顿特区。据估计,纽约地区、东南部和中西部和太平洋西北部地区90%的新感染病例都是由这种病毒造成的。而在11月底,全美99.5%的新增病例还是德尔塔毒株。

目前美国的新冠肺炎感染率已经超过了夏季德尔塔毒株感染高峰时期。根据美国卫生与公众服务部的数据,截至24日,超过6.97万名美国人因新冠肺炎住院。严峻的疫情形势,迫使美国在圣诞假日期间取消了约1700个境内外航班。

欧洲疫情同样不容乐观,法国和英国周五公布的新冠病例数创纪录,为鲍里斯·约翰逊政府提供建议的科学家警告称,“大浪”势必冲击当地医院。

德国联邦卫生部和疾控机构罗伯特·科赫研究所表示,德国已将美国、西班牙、葡萄牙列入疫情高风险地区名单。罗伯特·科赫研究所警告称,奥密克戎变异株将很快成为德国主要的感染毒株,呼吁民众接种疫苗,延缓病毒传播。该研究所所长威勒警告德国疫情的局势可能将很快恶化,德国将很快迎来奥密克戎变异株的感染潮。威勒表示,该变异株的确诊病例将在大约3天时间内翻一番,“在未来一到三周内,该变异株将成为德国主要病毒变异株”。他呼吁民众接种疫苗之外,尽量减少社交接触。

法国卫生部长奥利维耶·韦朗12月22日说,新冠病毒奥密克戎变异株正在法国迅速传播,预计将在明年1月初成为法国主要流行毒株。但政府并不考虑加强新的防控:“我们的目的不是减缓病毒传播速度,因为这一变种(奥密克戎)传染力太强……我们是要降低重症病例压垮医院的风险。”法国政府发言人加布里埃尔·阿塔尔21日说,政府正在推动一项立法,寻求用“疫苗通行证”取代“健康证明”,即要求民众进入电影院、酒吧等公共场所时,出示完成全程疫苗接种证明,而不是核酸检测阴性证明或感染新冠病毒痊愈证明。阿塔尔说,政府部门将于27日讨论这一法律草案,明年1月递交议会审议。

当地时间25日,意大利卫生部公布的最新统计数据显示,过去24小时,该国新增新冠肺炎确诊病例54762例,连续第三天创下疫情暴发以来日增病例数最高纪录,累计确诊5622431例;新增死亡病例144例,累计死亡136530例。

虽新一轮奥密克戎毒株传播能力极强,但欧洲主要国家看似并未协同一致地加强防控,依然互相敞开门户。

但非洲疫情似有见顶迹象,南非政府防疫工作前首席顾问萨利姆·阿卜杜勒·卡里姆日前表示,该国由新冠变异病毒奥密克戎毒株引发的第四波疫情已经“见顶”,这很大程度上与民众整体免疫水平较高有关。南非卫生部已据此调整部分防控措施。自12月16日报告单日新增确诊近2.7万例后,南非21日新增病例减少至大约1.5万例。在人口最多的豪滕省,新增病例数下降趋势出现得更早,并且持续走低。南非一些专家一度担忧,奥密克戎毒株迅速传播可能使医院人满为患、不堪重负。但在豪滕省,这一情况并未出现。

物价与通胀方面 美国商务部上周四公布的数据显示,11月个人消费支出价格指数PCE,同比增长5.7%,创1982年6月以来新高。美联储看重的通胀指标——剔除食品和能源价格的11月核心PCE相对于去年同期增长4.7%,超出预期。更糟糕的是,11月核心PCE较10月相比增长0.5%,也高于预期,显示美国通胀压力仍在加剧。

全球房地产价格的上涨,更能清晰体现全球通胀形势。韩国《亚洲日报》消息,英国房地产信息公司Knight Frank19日发布的《全球住宅价格指数》数据分析报告显示,韩国第三季度房价同比上涨23.9%。基于物价涨幅的实际涨幅一项,韩国在调查对象的56个国家中居首,其次是瑞典(17.8%)、新西兰(17.0%)、土耳其(15.9%)、澳大利亚(15.9%)等。以名义涨幅为基准,土耳其最高,涨幅为35.5%。土耳其第三季度的物价增长率达到19.3%,通货膨胀严重,名义涨幅与实际涨幅差距较大。

美国11月二手房销量环比增长1.9%,折合年率达646万套,为连续第三个月增长,创下1月以来最大增幅。二手房售价中值同比上涨13.9%至353900美元,部分反映了高端物业销量上升的影响,售价低于50万美元的二手房供应依然紧张。

欧洲央行管理委员会成员Muller表示,新冠病毒变异株Omicron可能令欧元区通胀率走高或下降,取决于政府、企业和消费者的反应。若进一步出台封锁举措,对经济实施严格限制,需求可能下降,有可能对通胀构成下行压力。另一方面,如果供应链问题由于Omicron而持续更长时间,则可能对通胀产生上行压力。现如今很难说是哪个方向。

但欧洲央行行长拉加德预计通胀将在2022年下降,预计2023年、2024年通胀率将低于2%。故大体倾向于不跟随美联储在2022年升息。

此外,美国商务部周三公布的最终修正数据显示,今年第三季度美国实际国内生产总值按年率计算增长2.3%,较前值上调0.2个百分点,略好于预期,但较第二季度的增长6.7%大幅下滑,创2020年第二季度以来的最低增速。供应短缺,净出口增长放缓以及政府向企业、家庭提供的疫情支持资金减少,是第三季度美国经济增长放缓的主要原因。

美国前财长萨默斯警告称,未来几年美国经济将进入一个考验期,衰退后可能陷入长期停滞。美联储迟迟未发现通胀风险,在应对通胀问题上反应过慢可能导致经济大幅滑坡。

笔者大体认同萨默斯的判断,并认为2022年下半年极可能出现经济回落苗头,2023年的美国经济可能进一步衰退。

关于美联储货币政策与美元前景,道明证券认为,鉴于美联储准备最早在3月份加息,美元可能在2022年走强。

摩根大通分析师也表示:“美联储最近的讲话表明3月(加息)即将到来,我们继续认为风险/回报偏好会尊重这一结果,从而支持美元在新的一年走强。”

高盛将首次加息预测从5月调整到3月,并预期明年共加息3次。预计更早更快的加息“最终将支持收益率上升,长期远期合约最终将随较长期国债一道重置” 。

笔者之见,美元利率是长期美债实际利率的重要参考依据,但并非唯一依据。在美联储从货币层面升息回收流动性之际,政府的结构性“定向宽松”仍可能在一定程度上对冲流动性紧缩带来的冲击。上周拜登的1.75万亿美元经济支出计划被推迟审议,笔者丝毫不感到奇怪。它最终或将在美元开启升息时间窗口时得以通过,并很快实施。

当时货币层面收缩流动性,但财政层面继续踩油门供应流动性,美国长债能得到多大利好支撑?更何况,基于当前美国经济窘境考虑,金融界一致认为美联储未来两年的升息次数(总计或约6次升息),利率调升空间都比较有限,故对长债的利好空间也或有限。再进一步考虑最近一年多,美国长债已在升息预期中提前兑现了较大的利好空间,故当美元真正开启升息步调时,美长债的利率上行空间可能只剩下鸡肋了。 2 黄金市场消息 上周全球最大金银ETF持仓继续下降,并再创一年多新低:

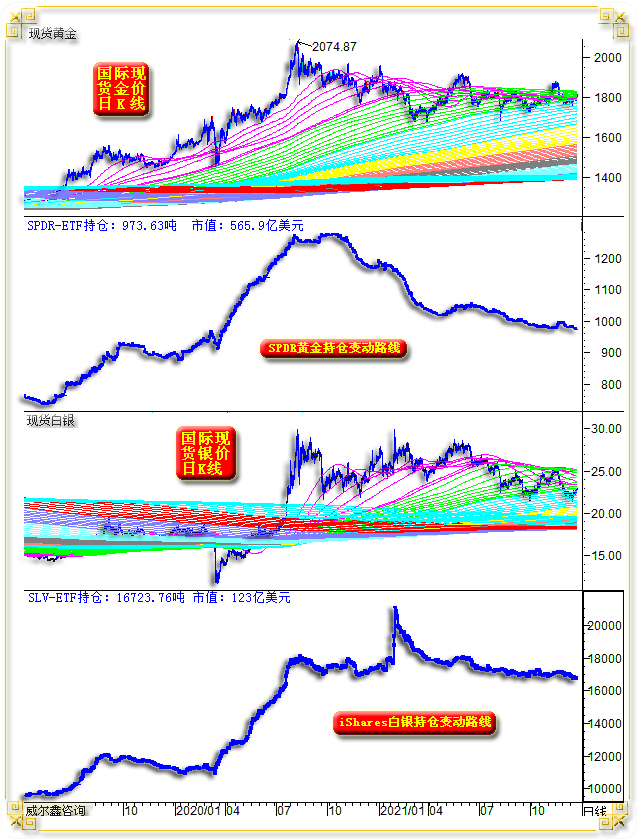

我们认为若中期黄金市场能否向好的一个标志,是观全球最大的黄金上市交易基金(ETF)SPDRGold Trust的持仓能否维持在975吨以上。然上周全球最大的金银ETF持仓皆继续下降,再创一年多新低。

全球最大的黄金上市交易基金(ETF)SPDR Gold Trust最新持仓为973.63吨,市值565.9亿美元,持仓创2020年4月3日以来新低。

全球最大的白银ETF基金iSharesSilver Trust(SLV)持仓下降至16723.76吨,市值123.1亿美元。其上周持仓曾创下2020年7月21日以来的最低水平,16713.689吨。

作为金银市场冷暖晴雨表,全球最大的金银ETF持仓下降,再创近一年多新低,说明金银市场投资氛围延续冷淡,金银市场前景看似难堪。

然进一步全面梳理数据,却发现各方对金银市场的中长期前景,有较大分歧。即便就黄金ETF而言,虽全球最大的金银ETF持仓持续下降,但中国黄金市场ETF总持仓却不断增长。12月中国黄金ETF总规模不断上升,截至12月16日,其总持仓已超过80吨,为历史最高。

此外,来自世界黄金协会的数据显示,2021年1至10月,全球央行净买入黄金高达395吨。其中,10月份,哈斯克斯坦购入近6吨黄金,领跑本月购金趋势,该央行也已成为定期购买黄金央行之一。其次是印度,购金3.8吨,俄罗斯央行购金3吨,爱尔兰购金1吨。

世界黄金协会公布的《全球黄金需求报告》显示,2021年第三季度和第四季度(11月下旬以来),中国的黄金消费与投资需求也出现全面爆发式的增长,黄金进口量显著回升。世界黄金协会在12月17日公布的数据显示,今年1月1日至12月16日,中国的黄金ETF总规模不断上升,总持仓已经超过80吨,相较11月底时大幅增长了12吨,相当于今年前11个月增长量的2倍,为历史最高。

此外,数据显示,今年前11个月,金交所的黄金累计出库1552吨,较2019年同期增长5%。《全球黄金需求趋势报告》显示,2021年第三季度,中国黄金消费与投资需求全面爆发。其中,金饰需求达到157吨,同比增长32%,金条、金币的销量亦十分强劲,总量达65吨,同比上升12%。

根据中国海关发布的最新数据,10月份中国黄金进口量大幅增长了123吨,较9月增加38吨,为2019年12月以来的最高水平。由于中国市场的黄金需求攀升,中国的黄金进口量在2021年第四季度开始激增,数据显示,2021年前10个月,中国黄金进口总量为651吨,大幅高于2020年。

另据美国金融网站Zerohedge(零对冲)在12月13日援引的一份行业报告显示,10-11月份,又有约195吨黄金从欧美运抵中国。加上前10个月海关数据显示的651吨黄金进口,中国2021年1-11月份的黄金总进口量至少已超过800吨。 3 势态指标显示黄金长线看好 目前金融机构看空黄金的典型逻辑为: 美国高通胀将促使美联储在2022年开始升息 美元升息一方面会推高美元,还会推高美国长债实际利率 无论美元上行,还是美国长债实际利率上行 都利空黄金!!! 笔者曾在12月16日专门发文《美元升息中周期会是黄金至暗之旅吗》,驳斥这种这种禁不起推敲的观点。

黄金市场影响因素复杂多变,在不同阶段,各因素对金市影响的权重表现不同。就单一因素推导黄金市场演变,本身就不太可靠。更何况,美元利率并非美国长债实际利率的唯一影响因素,来自财政层面的流动性调控,也会影响美国债券实际利率。

笔者根据黄金市场各影响因素,权衡影响权重,设计了一个黄金市场势态指标,以综合反应黄金市场氛围,以期对黄金市场中长期走势有相对准确的定调。

黄金市场真实势态,或曰市场底蕴,可能不同于金价运行表象。我们尽可能致力于让黄金市场势态指标反应出真实的金市运行远景,如国际现货金价周K线,以及对应的黄金势态指标图示:

首先,观察深受金融危机冲击的2008年,金价见底681.50美元后,至2011/2012年大牛市见顶1920.80美元期间,黄金势态指标的表现。不难看出,黄金势态指标运行趋势基本与金价运行同步。

金价从681.50美元至1920.80美元的上涨过程,对应着势态指标从220.45-460.22点上涨过程。金价涨幅181.87%,势态指标涨幅为108.76%,势态指标的涨幅明显落后于金价波动幅度。

2011/2012年金价筑顶期间,很有意思:2012年金价1795.80美元顶部相较于2011年1920.80美元顶部、回落幅度很大。但观对应黄金势态指标,其顶部逆金价运行,由460.22点进一步创新高至492.39点。

金价相对于势态指标的顶部背离,反应了什么信号?说明影响黄金市场的诸多关联因素在不断恶化,但金价尚未对基本面的恶化做出应有反应。

势态指标在2012年见顶492.39点后逆转回落,就要应当心黄金中周期熊市来临可能。

2013年金价破位确认熊市,快速下跌至1180.11美元。观势态指标,对应大幅回落。

此后无论是波浪运行结构,还是形态趋势观察,我们发现势态指标都比金价K线形态,体现出更强规律性。这种规律性,可以解读为基本面对金价影响的规律边际,实际上很清晰。

就势态指标2008年见底220.45点后,至2012年见顶492.39点整个牛市波段观察。伴随此后的黄金大熊市,黄金势态指标调整底线为整个牛市波段回落的38.2%黄金分割位。绝对调整低点为389.53点,对应着金价快速暴跌至1180.11美元的冲击波。

对比势态指标与金价形态,势态指标的389.53点对应着金价1180.11美元阶段底部。但在2011/2012年顶部箱体波动中,在1522美元附近箱底位置,势态指标为383.35点。这说明随着影响黄金市场的基本面变化,2013年金价1180.11美元波段底部,实际与2011/2012年1522美元箱底大体一致,基本面与关联市场量化上的一致。

而从金价681.50-1920.80美元牛市波段观察,当2013年金价下跌至1180.11美元时,实际上对应回吐了681.50-1920.80美元牛市波段约61.8%的涨幅。这又一次说明金价波动比势态指标波动更剧烈。

再至2015年金价下跌至1046.20美元见大底,整个1920.80-1046.20美元熊市波段,回吐了681.50-1920.80牛市波段过65%的涨幅。但观察对应黄金势态指标,并未再击穿38.2%黄金分割线。这说明黄金市场宏观基本面,要比金价表象反应的更好。

2012-2015年势态指标的调整幅度,没有超过2008-2011年牛市波段的38.2%,这说明黄金市场基本面上的牛市根基没有遭到系统性破坏。

再观2011-2018年黄金势态指标运行形态,一个非常标准的“收敛三角形”,一个非常标准的宏观中继整理形态,如图中H1H2线区域图示。

当黄金势态指标波动比金价波动“相对”更明显时,我们要注意阶段金价风险信号。可能中期见顶,也可能中期见底: 图中2012年势态指标快速上行至492.39点,对应着1795.80美元金价,是中期顶部信号。 2014年势态指标快速上行至485.50点,对应着金价1307.4美元,是中期顶部信号。 2008年势态指标快速下跌至220.45点,相对跌速快于金价见底681.50美元的过程,是金价中期见底信号。

继续观察势态指标形态,中继三角形上边H1线,485.50点对应着金价1307.4美元波段高点;475.18点对应着2018年金价1366美元高点。中继三角形下边H2线,389.53点对应着1180.11美元波段低点;405点对应着2015年1046.20美元熊市大底;412.10点对应着2016年底部;417.74点对应着2018年1160.10美元底部。

就形态观察,黄金势态指标的波动形态,比金价波动更有规律。2013年金价波段见底1180.11美元后,每一次波段调整创数年新低时,但势态指标却出现强势背离,此时要注意金价中期见底信号。甚至注意黄金宏观转势可能。

观2018年金价见底1160.10美元,势态指标见底417.74点后的运行形态,是不是有些类似2008年金价见底681.50美元,势态指标见底220.45点后呢?

需要继续观察与深思的是,2020年8月金价见顶2074.87美元,势态指标见顶686.60点,是对应着2011年的460.22点势态指标,还是对应2012年的492.39点势态指标?目前观察,更类似2011年的460.22点,此后的波动形态也继续类似。

但中期后市,不能瞎想可能出现一次金价上行至2000美元的反弹,并对应着势态指标类似2012年创492.39点的走势,然后金市见大顶。如果真是这样,那么确实要注意金市中期风险。

但也可能是这样的情况,金价依然可能中期上涨至2000美元上方,但势态指标并未出现急加速,这说明金价的上行,缘于基本面与关联市场的良性推动,金市不会出现中期风险。2003-2005年黄金市场势态指标即如此。

故具体会是哪一种情况,我们没法定论,只是若信号出现异动时,我们能识别即可。

继续观察: 2018-2020年势态指标,从417.74点上涨至686.60点,波段区间涨幅约270点。 2008-2012年,势态指标从220.45-492.39点,波段区间涨幅同样约270点。 2012年势态指标见顶492.39点后的回调极限,是220.45-492.39点上涨波段回调的38.2%黄金分割位。 观2020年势态指标见顶686.60点后的回调,也基本触及了417.74-686.60点上涨波段回调的38.2%黄金分割位。 也就是说,如果2020年势态指标的686.60点,对应着2012年492.39点。此后金价至2021年3月见底1676.71美元的大幅调整,实际上对应着2013年金价大幅下跌至1180.11美元的调整。也就是说,金价2020年8月见顶2074.80美元后的主跌浪已经过去,对应着势态指标从686.60-586.49点的大幅下跌,对应着38.2%黄金分割位支撑。此后金价即便还有新低,也不可能会以极端的方式来呈现。每一次金价创新低,可能都类似2014/2015年,注意诱空见底。当然,我们更倾向2020年3月的1676.71美元,不会被击穿。

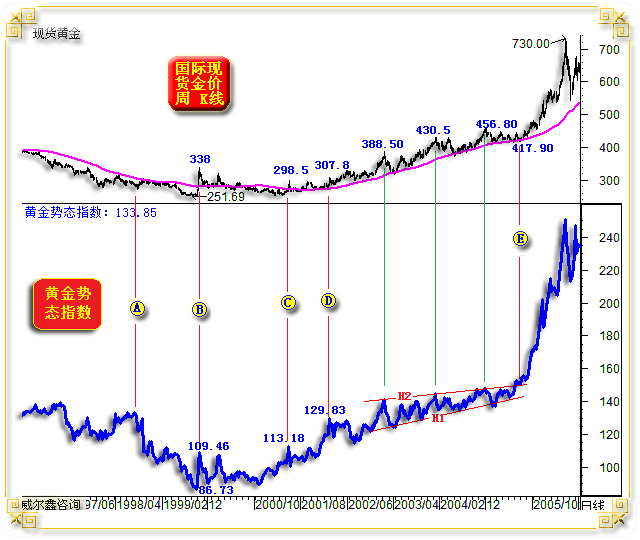

进一步回顾1996-2006年的国际现货金价,以及对应的势态指标:

图中1998年8月至1999年9月期间(AB区间),我们可以看出势态指标相对于金价的下跌速度快得多,基本面利空正快速得到消化,要注意金价中长期诱空见底可能。2008年的信号同样如此。

B、C位置,金价波段高点分别为338美元、298.5美元,但黄金势态指标却率先确认宏观见底。

C、D位置继续体现这样的信号,金价波段创新高的空间不大,但黄金市场势态指标已领先金价出现明显好转,低位回升动能强劲。

2003-2005年,金价震荡上行,金价波动的形态规律不是很明显。但对应的势态指标波动形态规律很强,如H1H2区域所示,一个宏观中继“契形”整理。契形上边H2线对应着388.5美元、430.5美元、456.80美元中期顶部。契形下边H1线对金价中期底部的量度同样精准。

比较有意思的是图中E点(2005年7月中旬),金价阶段见底417.90美元,尚未明显转强。但黄金势态指标却已实现了“契形”整理的突破,并回踩H2线企稳,完成突破确认,意味着一轮金价加速上涨行情呼之欲出,实际正是如此,金价大幅上涨至730美元。

再度思考当下黄金市场,即便势态指标领先金价再创新高,也可能类似本图中的2003-2005年H1H2契形整理,未必类似2011年后的形态。

需要观察思考的重点,若黄金势态指标再创新高,最好对应金价再创新高,即金价的上行能获得基本面与关联市场支撑。如果黄金势态指标加速上行,而金价相对滞涨,那可能就是金市阶段或中期风险信号。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2021-12-24 威尔鑫日评 | 2021-12-27 威尔鑫日评 » |