| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 美元走强重创美股 黄金初见避险韧性-威尔鑫

美元走强重创美股 黄金初见避险韧性-威尔鑫 |

|

2022-01-19 12:14:54

来源 --

作者

美元走强重创美股 黄金初见避险韧性 2022年01月19日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

1 盘面与盘面逻辑 周二国际现货金价以1819.27美元开盘,最高上试1822.74美元,最低下探1805.50美元,报收1813.48美元,下跌5.05美元,跌幅0.28%,日K线呈震荡下行小阴线。

周二美元指数以95.259点开盘,最高上试95.832点,最低下探95.126点,报收95.798点,上涨542点,涨幅0.57%,日K线呈震荡反弹中长阳线。

周二美元指数在亚洲早盘稍适低开后即震荡反弹,对应金价略冲高后回软。

19点前的亚洲盘面与欧洲初盘,金价将上周相对于美元指数回落的滞涨盘口特性体现得淋漓尽致:

美元指数在近两日反弹高位横盘回软,金市竟逆美元盘口弱势,自日内高点大幅回落过10美元。

结合随后盘口与对应时段观察,这样的盘面特征好像是专为迎合中国黄金市场投资者而营造的。

21点国内黄金夜市开盘后,投资者或是基于此前金市亚欧盘面相对于美元疲软的恐惧,多头止损盘或主动做空盘瞬间涌现,金价在15分钟内激挫近10美元,而对应美元仅小幅创日内新高。

随后15分钟内(21点15-30分),金价在做空惯性中继续下探1805.5美元,大有演绎近月区间波动,欲再度破位下行的盘口意蕴,毕竟上周与周二日内亚欧盘口金价相对于美元指数表现很弱,破位顺理成章。

然实际上,在这15分钟内,初见盘口较强逢低承接: 金价动态分时呈现幅度不大的“上下跳跃”,但总体依然较弱。 这是什么盘面信号呢?是空头想继续阻击金价破位,多头在积极纠错止损的信号。 与此同时,有强劲买盘在“悉数拿来”,但整个盘面力量还是空头主导。这样的盘面组合特征,结合我们对最新基金资金动向观察,判断日内金价应该不能击穿1800美元了,并进一步预测23点左右可能产生低位,并对应着日内买点。

岂知下一个15分钟(21点30-45分盘口),美元指数只是稍稍回软,即见多头迅猛发力,金价在21点30后的五分钟内急速拉升约10美元。多空盘面局势瞬间逆转。

此后至隔夜收盘,美元指数震荡走强,符合我们的判断。我们曾在夜间快讯与操作建议中给客户分析到,日内美元指数可能进一步反抽创新高至95.80点附近,但金价未必还有新低。盘面确实如此,美元指数刚好创新高至95.80点,而金价在空头焦灼与多头顽强承接中快速脉冲,但未再击穿“国内金市”开盘后形成的低点。

从21点之后的整个市场盘面观察,不难看出,国内黄金市场对国际市场的影响越来越大,但情绪性交易特点明显。

因结合消息面观察,21点国内市场开盘后,并无经济数据干扰市场。周二唯一稍显重要的经济数据是纽约联储的企业商业活动调查指数,但其公布时间在北京时间22点。

昨日还有一个市场盘口特征值得投资者观察思考,那就是美股在美元走强中的脆弱一面。当然,纽约联储商业调查指数意外大幅下滑,冲击市场对美国经济前景的预期,亦或是周二美股大幅下跌的因素。而美元走强,只是进一步放大了对美股的冲击力度。

周二美股三大指数集体收跌,纳指跌2.6%,道指跌1.51%,标普500指数跌1.84%。

思考周二黄金市场表现,在1805美元上方的抗调整韧性,是针对美元,还是针对美股大幅下跌过程中的避险属性在强化?也许都有一些。

若周二金价乃针对美元强势抗调整,那么金市前景看似还有迷雾,至少表象如此。

若周二金价重点体现为美股大幅下跌过程中的避险属性强化。那么基于美股系统性估值过高思考,金价系统性调整空间必然有限。

需要进一步思考的是,若美元走强是周二美股大幅下跌的主要因素。那我们不得不进一步思考,美联储能有多大底气在美元升息背景下,主导美元走强?美国资本市场能够承受美元大幅走强的冲击吗? 2 数据消息 周二数据消息面上,疫情氤氲密布,经济前景难料。周二世卫组织明确表示,此轮抗疫可能是持久战。

疫情方面,法国公共卫生部门1月18日发布的数据显示,该国过去24小时新增新冠确诊病例超过46万例,达464769例,为疫情暴发以来单日最高纪录。

当地时间1月18日晚,土耳其卫生部网站更新的数据显示,当天土耳其新增新冠肺炎确诊病例69658例,累计确诊10591757例;

美国疾控中心发布的消息显示:截至1月17日的一周内,美国新增奥密克戎毒株感染病例数量已经占据该国新增新冠肺炎确诊病例总数的99.5%,其余0.5%的病例感染的是德尔塔毒株。美国疾控中心进一步呼吁,出于新冠疫情担忧,美国人应避免前往22个国家旅行,包括埃及、澳大利亚、以色列、卡塔尔和乌拉圭。

据美国有线电视新闻网(CNN)当地时间1月18日报道,根据约翰斯·霍普金斯大学(JHU)的最新数据,自新冠肺炎疫情开始以来,美国至少有20%的人感染过新冠病毒,日均新增确诊病例已达到777453例,日均死亡病例达1797例。

当地时间1月18日,世卫组织发布新冠肺炎每周流行病学报告。报告指出,1月10日至1月16日期间,全球新增新冠肺炎确诊病例超过1800万例,较前一周增加20%,新增死亡病例数量与前一周相近。

世卫组织总干事谭德塞表示,上周全球新增新冠肺炎确诊病例超过1800万例,一些国家的新增确诊病例数量仿佛已达到峰值,但新冠肺炎大流行还远未结束,随着奥密克戎毒株在全球范围内迅速传播,可能会出现新的变异株。

疫情的复杂性,以及或如世卫组织总干事谭塞德预期的“长久性”,必然令经济基本面的复杂性超预期,尤其是通胀的复杂性。

关于通胀的复杂性,目前市场有一个很明显的“异象”值得投资者“深入”思考:在波罗的海干散货航运指数创接近2年新低的背景下,原油、CRB商品指数再创此轮周期新高的“矛盾”情况。

波罗的海干散货航运指数大幅创近2年新低,说明经济基本面对商品市场的需求实际上没那么旺。原油及商品市场强势,说明通胀不那么容易回落。两相结合思考,说明当前商品市场强势有较强投机成分。而投机成分的“明显”存在,说明市场总体流动性充足。

(需要单独强调的,原油市场强势可能有些例外,欧洲过快追求绿色能源去天然气,一定程度或造成了原油对于天然气的能源替代。但这种替代主要体现在工商领域,民用领域难以通过原油去替代天然气)

进一步需要思考的问题是,美联储认为疫情造成的供应链不畅是通胀主因,当经济恢复正常,供应链正常后,通胀之困即迎刃而解。然当前商品市场强势与波罗的海干散货航运指数弱势的矛盾现象,一定程度上是对美联储将通胀甩锅疫情之论的回击。

美联储要么是低估了流动性泛滥对通胀的推动,要么是在刻意回避流动性调控失误造成的通胀恶果。

美联储通胀调控“骑虎难下”。疫情延续令经济前景难料,供应链彻底恢复前景难料。真致力于实质性紧缩流动性抑制通胀吧,或难承受股市大幅下跌,并由此反身性拖累经济之重;通过继续表演引导市场预期,而不真着手通过抽流动性调控通胀,希望出现奇迹,可能只是美联储的“一厢情愿”!

周二数据面上,纽约州的商业活动突然走低。整体商业状况指数下降33个点,从一个月前的31.9降至-0.7,低于零的数据表明经济在收缩,这一数据低于所有经济学家预测。这是自新冠肺炎疫情发生后,2020年4月以来的最大降幅。交货时间持续延长(说明经济有血栓、梗阻),未交货订单增加。

经济前景蒙阴,以及美元升息周期的到来,令世界银行担心发展中国家债务问题。世界银行行长马尔帕斯表示,发展中国家债务问题的处理“进展停滞”,今年应偿付的350亿美元“超出了这些国家的资源能力”。这将带来更多挑战,因为他们需要钱来做其他事情——例如抗击疫情。美国即将加息会给发展中国家带来“非常大的挑战”。

对通胀逻辑的理解偏差,可能导致美联储升息未必能有效抑制通胀,但同时可能加速全球经济回落。

诚如笔者近期论点之一,也许美联储在2022年会致力于尝试以经济、金融代价最小的调控方式去抑制通胀。但最终可能没有效果,却导致非美等发展中国家首先遭遇经济困境。如果这种尝试性调控确实没效,美联储不得不在2023年采取更为实质性的紧缩手段,顾不上美股了。因为经济领域的通胀毒瘤不摘,不仅终冲击美股,经济也没法重启。

加息是肯定的,据CME“美联储观察”,3月维持利率在0%-0.25%区间的概率为6.4%,加息25个基点的概率为86.1%,加息50个基点的概率为7.5%。

但市场对于流动性紧缩的“预期”,似乎比来自CME的“美联储观察”更强烈,货币市场价格显示,越来越多投资者预期美联储可能逾二十年来首次大规模提高借贷成本。虽然加息25个基点仍是最有可能的情形,但掉期市场现在预计3月底前加息幅度将超过25个基点。鉴于本月政策会议预计不会有任何行动,这表明交易员至少正在考虑3月加息50个基点的可能性。自2000年5月以来, 美联储还从没一次加息这么多。

至于三月首次升息会不是真来个50点,笔者认为没有讨论必要,是与不是又如何呢?笔者更为关心的是,“过度预期”所传达的市场含义。对于市场的过度预期,我们在本期内部报告中,通过特有的数据量化模型进行了“非常有趣”诠释,这是20多年仅有几次中最严重的一次,市场过度预期算是对美联储卖力表演的打赏。

基本面综合而言,笔者认为投资者对流动性紧缩预期过度,对通胀的复杂性判断不足。高盛CEO所罗门表示,实际工资通胀已出现在经济的各个领域。法国央行行长维勒鲁瓦表示,通胀峰值比预期高,持续时间比预期长。 3 新一轮美元上涨行情来了吗 周二美元指数大幅反弹,美股遭遇重创,看似有关联。但周二美元大幅走强,竟然未能冲击原油市场,冲击伦敦大宗商品市场,我想这是美联储、美国官方极不希望看到的“诡异”现象。

站在美国官方角度思考,如果美元走强不冲击美股,只冲击原油与大宗商品市场,那将即有利于美国金融稳定,又有利于降通胀。必将主导美元走强。

但周二盘面完全与“美好理想”对着干,美元走强暴击了美股,却没冲击商品,NYMEX原油价格与CRB商品指数竟然再创新高。那主导美元走强还有什么意义呢?

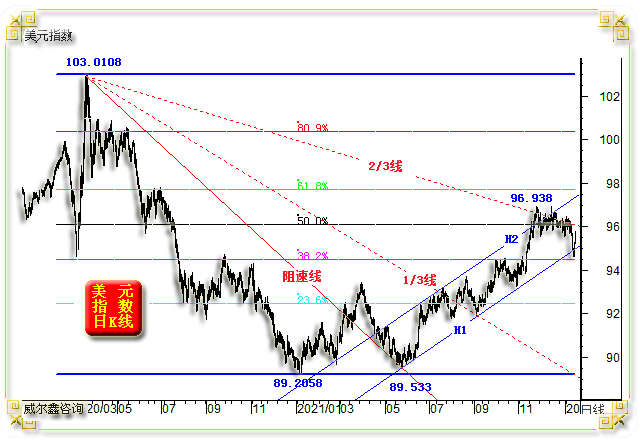

在笔者看来,美元走强更多乃短期技术使然,如我们近日一直分析的美元日K线图示:

美元指数一如我们2021年11月份的预期判断,回踩2021年上升通道趋势支撑线H1,并大致对应着2020年见顶103.0108点后中期调整波段反弹的38.2%黄金分割位支撑。

若美元欲延续2021年H1H2通道中的中期涨势,需要首先克服103.0108-89.2058中期调整波段反弹的二分位,以及图示阻速线2/3线反压。

关于图中阻速线的标准画法,参考终点应该选取89.2058点。

89.533点与89.2058点是2021年美元指数中期双底,89.533点是H1H2中期上行通道起点。选取89.533点作为阻速线参考点,是对阻速线的衍生用法,其技术含义是量度H1H2波段上行趋势对于美元指数中长期的“技术突破意义”。若以89.2058点为参考点,再结合波段趋势,显然达不到这样的技术量化含义。

H1H2上行趋势之于美元指数的中期意义如何?就需要看美元指数是否能有效突破阻速线2/3线阻力了。

就阻速线理论而言,一个上行或下跌趋势的真正逆转,需要以价格或指数“有效”突破2/3线作为判断依据。通常,一轮中期弱反弹,一轮中期正常调整,将以触及2/3线的压力或支撑而告终。

基于这样的阻速线技术理论判断,美元显然还没以真正突破2/3线来确认中期强势,目前美元指数正承受强大的技术考验,并对应着金价震荡,以及对中期黄金市场运行内蕴的检验。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-1-19 威尔鑫日评 | 2022-1-20 威尔鑫日评 » |