| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 以索罗斯反身性理论 观当前俄乌局势中的黄金市场-威尔鑫

以索罗斯反身性理论 观当前俄乌局势中的黄金市场-威尔鑫 |

|

2022-02-22 13:24:07

来源 --

作者

以索罗斯反身性理论 观当前俄乌局势中的 黄金市场

2022年01月22日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

1 盘面概况 周一国际现货金价以1900.37美元开盘,最高上试1908.37美元,最低下探1887.45美元,报收1906.03美元,上涨7.73美元,涨幅0.41%,日K线呈震荡上行,再创近月新高的小阳线。

周一美元指数以96.132点开盘,最高上试96.159点,最低下探95.668点,报收96.104点,上涨1点,涨幅0%,日K线呈大幅震荡锤头线。

周一金价、美元在整个亚欧美盘呈现出少见一致的动态盘面波动特征。只有避险特征盘口,金价、美元才会如此关联波动。但黄金体现出比美元更强的避险属性。

受周末俄罗斯、乌克兰地缘政治危机局势恶化影响,周一亚洲早市,金价与美元指数皆小幅高开高走。然北京时间早间9点国内市场开盘后,金价与美元快速下行。至15点中国金市收盘时分,国际金价回落至1887.45美元,创出日内新低,相较于早间高点下跌20美元整。

美元指数日内低点延后一个小时,自早间高位大幅回落约500点。

此后至隔夜凌晨1点的欧美盘、中国市场夜盘,美元与金价缓缓回升。对比盘口可以发现,美元回升力度更强,金价回升幅度在10美元空间内。

隔夜凌晨一点至纽约终盘,伴随俄罗斯总统普京宣布承认顿涅茨克人民共和国和卢甘斯克人民共和国成为独立国家,以及北约、美国、欧盟对俄罗斯声明的激烈反对、谴责,金价与美元加速回升,双双尽收此前动态跌幅,定格于日内高位。

从周一金价盘口观察,不难看出,中国金市交易时段抛压较强,金价表现相对偏弱。这与近日媒体关于中国黄金ETF在金价创8个月新高中流出数十亿人民币的报道相符。但国际黄金ETF却不断流入,全球最大的黄金上市交易基金(ETF)SPDR Gold Trust最近两周不仅没有一次减持,反而增仓3次。周一美盘黄金市场,继续维持近阶段的强势运行特征。 2 数据消息 周一没有重要经济数据扰动市场,美联储官员有关美元升息缓和的曲调,完全淹没在甚嚣尘上的地缘政治危机消息面中。

据CME“美联储最新观察”:美联储3月维持利率在0%-0.25%区间的概率为0%,加息25个基点的概率为85.7%,加息50个基点的概率为14.3%。可以看到,市场对3月美元升息50点的预期大幅降温。

就美元指数与美国债券走势观察,既然美联储很大程度上已经达到了用嘴升息的效果,那么美联储在3月正式打开升息时间窗时,真有可能因为忌惮升息对经济、金融的冲击而终究“雷声大雨点小”。若如此,欧美股市反而存在结构性见底可能。但黄金市场驱动逻辑早已生变。

我们在周末给客户的内部报告中强调,俄罗斯乌克兰地缘政治危机对黄金市场的提振必然延续,因为高潮未到。首先,我们一定会看到俄罗斯会对乌克兰侵略乌克兰(政府军攻击顿巴斯地区)有一个明确表态。且我们预计,局势会类似2014年克里米亚局势演变,先支持卢甘斯克与顿涅茨克独立。至于此后卢甘斯克与顿涅茨克是否会像克里米亚一样公投加入俄罗斯,则未知,但可能性很大。毕竟缺乏俄罗斯庇护,卢甘斯克与顿涅茨克在美国与北约支持的乌克兰面前,实在太弱。

此外,我们还给客户强调,基于2014年克里米亚前车之鉴,此轮俄罗斯乌克兰地缘政治危机可能更激烈、复杂,甚至演绎时间可能更长久,即对黄金市场的题材支持更持久。而最终结局,可能不会有什么两样,尽管北约、美国嚷嚷的力度更大。

在2014年,欧美并未给与乌克兰如此多的武装援助。而在此轮俄罗斯乌克兰地缘政治危机中,美国、加拿大、英国,都积极地为乌克兰输送弹药。周一拉脱维亚也表示周二即会向波兰交付标枪反坦克导弹。

援助了这么多武器,当然应致力于引导乌克兰向俄罗斯开战。与其说近期美国、拜登宣称“俄罗斯将入侵乌克兰”的舆论导向,是美国对俄乌局势的误解,还不如说美国正致力于推动乌克兰与俄罗斯开战。

只有俄罗斯与乌克兰真正开战,美国吃全球政治、经济腐食的生态逻辑才能中捞到实际好处: 裹挟北约、欧洲共同制裁俄罗斯,打击俄罗斯经济、金融、科技,强化美国在相应领域的全球占比份额与全球地位。 如果能再推动北约之英国、德国、法国等主要成员国在家门口卷入战争,美国无疑会获得英法德与俄罗斯两败俱伤后的更大利益。在第一、二次世界大战中的大多时候,美国难道不正是利用这种机会强大起来的吗!

普京、俄罗斯没有拜登、美国用那么多花花肠子唱戏。2月21日(周一),俄罗斯总统普京发表全国视频讲话,宣布承认乌东民间武装自称的顿涅茨克人民共和国和卢甘斯克人民共和国为独立国家。普京表示,俄罗斯还与“卢甘斯克人民共和国”和“顿涅茨克人民共和国”签署了合作和友谊协议。并指示俄罗斯国防部在俄罗斯与顿涅茨克人民共和国和卢甘斯克人民共和国的友好合作互助条约被批准之前,确保俄罗斯武装部队维护顿涅茨克人民共和国和卢甘斯克人民共和国的和平。

简而言之,只要“卢甘斯克人民共和国”和“顿涅茨克人民共和国”确认与俄罗斯签署友好合作互助条约,那么俄罗斯将为这两国提供武力保护。若到时乌克兰继续致力于武力收复这两个“地区”,就等于向俄罗斯宣战了。这也应该是此后俄乌局势演绎路径。

周一普京部分讲话,值得投资者深思:乌克兰是我们历史上不可分割的一部分,乌克兰东部为古俄罗斯领土;现代乌克兰是由俄罗斯创造的。 言外之意:笔者曾揣度,普京是否有在有生之年“光复苏联”的“俄罗斯梦”呢!这句讲话多少有如此意蕴。这使得苏联解体后,那些分离出来的亲美国家积极支持乌克兰,比如前面谈到的拉脱维亚。如普京真欲如此,俄罗斯乌克兰局势可能远比当前看到的情况更复杂,它不排除是一次世界大战的导火线可能。而美国,或真希望见到一次世界大战来重新洗牌。但基于美国吃腐食的机会主义生态逻辑思考,面对强硬对手,它不会主动让自己卷入战争,而是致力于推动更多欧洲国家卷入战争。

普京表示:乌克兰是由外国势力管理的,因此这会影响到所有其他国家。乌克兰已经成为“一个傀儡政府的殖民地”。近几个月来大量西方武器涌入了乌克兰,北约教官经常出现在乌克兰的军事演习中。美国和北约厚颜无耻地把乌克兰变成了战场。我们曾收到有关北约不会扩张的承诺,但真实情况正好相反。即便乌克兰没有马上加入北约,但晚一点加入对俄罗斯而言也是一样。北约基础设施已经抵达俄罗斯边境,乌克兰能否加入北约这一问题的答案已经提前决定。如果北约扩张,俄罗斯遭受突然袭击的风险将急剧增加。袭击俄罗斯的主要平台将是乌克兰,许多机场都位于我们边境附近。北约完全无视我们的担忧。 言外之意:北约与美国欲借乌克兰这个傀儡来进一步削弱,甚至分解俄罗斯。若真如此,反正难免一战,尤其北约武力介入,单纯守是守不住的,倒不如乘机“光伏苏联”。因所谓的守,就是无视顿巴斯局势演变,将其作为乌克兰内政,并任乌克兰最终选择加入北约,让北约把导弹与反导系统布局到俄罗斯家门口,长远来看,俄罗斯依然免不了被进一步分裂的命运。既然如此,放手一搏,才是俄罗斯的正确选择。就像我们当初抗美援朝一样,岂能让美国把朝鲜殖民后将全球控制布局到我们的家门口!

俄罗斯总统普京表示:2000年,我向当时的美国国务卿克林顿询问了俄罗斯加入北约的可能性,克林顿的反应“非常克制”。美国对任何协议、对任何所签署的文件都能轻易反悔。普京在俄安全会议21日的非例行会议上说:“没有任何保障,因为美国对任何协议、对自己所签的任何文件都能轻易反悔。但无论如何,有些东西还是最好写下来,写入国际法规。目前我们还不能就此达成共识。” 言外之意:历史上,美国就将俄罗斯定性为对手,俄罗斯不可能成为北约盟友。美国是一个言而无信的国家,书面承诺都不会有保障。这也是近阶段普京希望美国至少给一个北约不东扩的书面承诺与公告(有意思的是,近期美国伊朗恢复核问题谈判,伊朗要求同样如此:要美国的书面承诺)。美国不但不给,反而渲染“乌克兰有选择加入北约的权利”,美国这难道不是在致力于推动战争吗?!德国、法国对此心知肚明,英国好像就首相约翰逊不明。难道拜登曾私下承诺,重创俄罗斯事成之后给约翰逊一根骨头?恐龙的!

俄罗斯乌克兰地缘政治危机必然还会恶化,但战争会不会扩大至世界范围?笔者认为很难。首先,北约之中,德国与法国坚决反对俄乌局势升级至动武层面,他们自己更是坚决避免卷入战争。故即便美国真欲推动北约卷入战争,其作壁上观,很难。甚至不排除乌克兰将自己彻底作死,美国与北约最多或仅在隔岸为你摇旗呐喊。因为,北约得到乌克兰,是得到了扩大全球控制的利益。但失去乌克兰,北约与美国却并未真正失去什么,不影响当前全球平衡,他们为何要涉险卷入与俄罗斯的战争呢!

近两日,笔者两次听到拜登政府略见2014年奥巴马在俄罗斯乌克兰地缘政治危机中的认怂意蕴: 美国高级政府官员:拜登不会派遣美军到乌克兰境内作战。 当初奥巴马的声明是,美国与俄罗斯不会升级到武装冲突局面。当代战争形式,美国与俄罗斯都有洲际对战的能力。不进入乌克兰作战,几乎就是等同于不会与俄罗斯作战。难道波兰会允许你在其境内向俄罗斯发射导弹,将波兰拖入地狱?

受上述消息面影响,周一金融市场反应与“俄乌旋涡”的距离成正比:俄罗斯股市跌幅最大,一度暴跌17%,创2014年俄乌地缘政治危机后的最大跌幅;然后是欧洲股市跌幅较大,英、德、法股指跌幅约2%。美国距离旋涡最远,股市跌幅更小。比特币大幅下跌3%,电子黄金定性被证伪。风险金融市场动荡,对应着黄金避险金融属性的强化。

最近十年中,多次因被欧美定性“使用化学武器”而遭到欧美空袭的叙利亚表示,愿意加入俄罗斯的阵营,承认“卢甘斯克人民共和国”和“顿涅茨克人民共和国”。 3 以索罗斯反身性理论视角观当前黄金 如何以索罗斯反身性理论模型框架来解读当前黄金市场呢?如果投资者对经济、金融基本面的洞悉没有一定深度,可能读不懂索罗斯的《炼金术》,更谈不上领悟他对市场的思考逻辑。如果不对应各市场历史路径去消化索罗斯的日记,同样会如读天书。

为了便于理解索罗斯1980年前后几年,具体操作的市场思维逻辑。我先在自己的系统中搭建了一个便于理解这本书内容的页面框架,将那段时期的美股、美元、日元、黄金、原油、美国国债、美元利率、货币供应进程等信息,罗列到一个页面框架中。对应着索罗斯的日记,对当时各市场联动逻辑进行消化理解。

索罗斯的主战场是股市(股指与个股)、外汇(美元、日元、德国马克为主)、黄金、原油、国债。从其逻辑思维及对应操作来看,对整个金融市场的联动逻辑与宏观框架,思维清晰而长远。但在具体操作上,似乎略偏中线,短线调仓不少。估计现在的索罗斯,在具体操作上不会再似当年频繁操作。

在不少短线交易或调仓中,也偶见其陷入画蛇添足的不必要尴尬,因杠杆使用不当而面临市场超预期波动带来的苦闷、纠结、怀疑等情绪。但其对市场长远的格局洞见,确实非凡。

他对一些关联市场的基本逻辑,似乎看得太细,比如对一些经济数据或消息过于敏感而导致的短线交易,不少时候显得没必要。

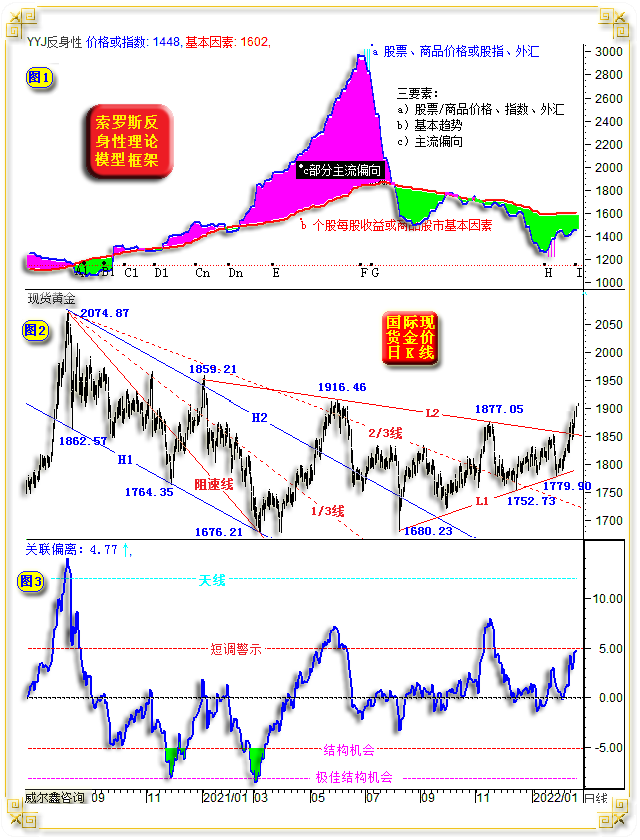

笔者将索罗斯反身性理论框架搭建于自己分析框架中,以期助于思维启发。并在此给投资者略做解读分享。下图分别为索罗斯反身性理论大致模型框架,以及一年多金价日K线,笔者设计的金价相对于基本面偏离信号:

图1为索罗斯反身性理论模型大体框架,这只是一个最简单的模型框架,甚至主要为适合股市的模型框架。虽索罗斯认为外汇、商品、国债等市场的反身性框架与此不大相同。但笔者认为其表达的大体框架差别不算很大。股市之个股或整体市场,有内在价值量度。而商品、黄金、外汇、原油等市场,影响因素不相同,框架之中的变量更多、更复杂。

对股票或股市而言,个股的每股收益或整个股市平均市盈率,即代表“基本因素”。而其它市场的“基本因素”则由太多变量合成。甚至各关联市场表现,政府债务与美联储货币供应量等,都会在不同市场中形成权重不同的“因子”,非常复杂。

然在笔者看来,要大致找出不同阶段,影响不同市场的各因子,难度不算大。难度最大的是,如何大致准确判断各因子权重。在实际应用层面,更多或还是经验性把握。能够大致把握各因子对相应市场影响的轻重,即大致把握了影响市场的核心。当然,索罗斯定有不少对各市场机会的具体量化模型,那当然是不宣的秘笈了。

虽上述模型主要针对股市,但笔者认为外汇、商品市场应用偏差也不算大,只是我们要区别对待“基本因素”与“主流偏向”。

模型框架三维分别为a)股票/商品/债券价格、股指、外汇;b)基本趋势;c)主流偏向。

图中蓝色线代表市场价格a,红色线条代表“基本趋势”b,ab之差部分程度地反应“主流偏向”。牛熊背景分别填充品红色、绿色进行警示。

就股市而言,市盈率可能即是很好的“主流偏向”量化。黄金、商品市场的泡沫程度,或相对于生产成本的贴水程度,也代表正负“主流偏向”。

正向“主流偏向”刺激价格上涨,负向“主流偏向”刺激价格下跌。笔者图中以a-b的差值进行量度,图中色块幅度代表主要“主流偏向”。

需要注意的是,图中三要素或三维度都是变量,注意识别它们互相之间可能“加强”或在抵消中进行“自我矫正”。

此外,总会存在一点:基本趋势b与主流偏向c会联合起来扭转价格a的方向。

索罗斯并不简单认为市场价格是内在价值体现,也不简单理解为是对未来价值的当前提现。索罗斯有两大与传统古典经济学不一样的主张:

1)索罗斯认为市场一直会因某种偏向而失真,这种偏向求总后的净偏向,体现为“主流偏向”。笔者的理解,股市市盈率、政策调控、媒体舆论导向、流动性调控方向与规模、关联市场表现,都可视为典型的“主流偏向”。

2)索罗斯认为,市场能影响它预期的事件。这与价格反应价值,市场是经济晴雨表的传统理解不同。索罗斯认为价格会反过来影响基本面,影响股票内在价值。比如,并不是经济或金融危机导致相应市场价格崩溃,而是负向主流偏向与市场价格大幅下跌,导致了经济与金融危机。

索罗斯强调,反身性模型不能替代基本分析,它仅限弥补基本分析之不足部分。反身性模型重点反应价格如何影响潜在价值,这是一个由上述三维变量相互交织影响的“动态过程”,而基本分析主要体现为静态分析。即动静结合的市场分析与思维,可能更为有效。很多学院派,无论经济学家还是券商大咖,明显的分析短板即过于以静态思维思考、分析市场。

索罗斯关于上述模型框架中的各分段解读大致如下:

A-B段,反应市场对基本趋势的认定,一定程度上会滞后。体现为价格跌破基本价值趋势。 B-C段,基本趋势被市场认可,上升预期开始得到加强。

C1-D1段,市场仍非常谨慎,基本趋势继续发展强化,时强时弱。这样的考验可能有多次,即可能出现Cn-Dn的复杂过程。

Dn-E段,市场信心开始膨胀,价格短暂受挫不会动摇投资者参与信心。

E-F段,预期过度膨胀,远离现实,市场将无法维持这一趋势。

F-G段,偏向被充分至过度认识,预期开始下降。

G点开始:股价、股指或商品价格失去最后支撑,暴跌开始。此后基本趋势反转,与主流偏向反向加强,促使价格下跌力量进一步强化。

H-I段:过度悲观得到矫正,市场得以稳定。

我们如何利用索罗斯反身性理论框架来解读当前黄金市场呢?

首先,我们可以将2020年8月金价见顶2074.87美元后的走势,作为金价中期见顶后新中周期的开始。也就是说,2074.87美元顶部,即对应着图1框架模型中的粉色顶部。实际上也确实如此,在2020年5月之后,舆论导向对黄金的主流偏向已经达到非理性程度。

尤其2020年6-7月,对冲基金已不再于黄金市场投机性增仓,但舆论对黄金投资机会的渲染甚嚣尘上,大量散户纷纷涌入,致使金价极大程度地偏离基本面指引超买。

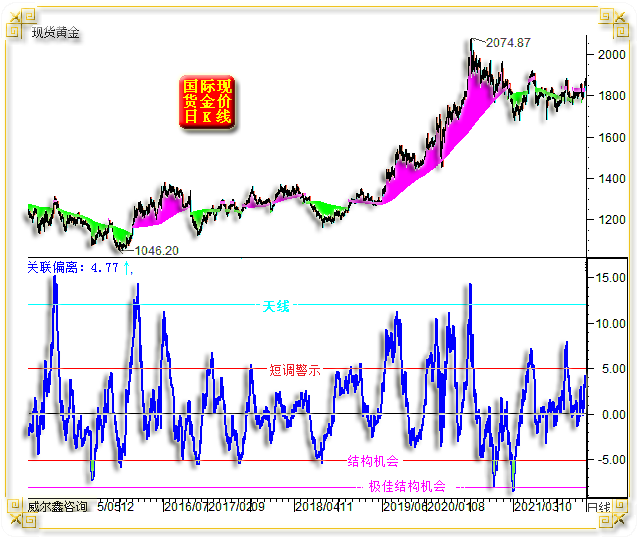

图3,我们设计的关联偏离指标,可视为金价相对于其它金融市场等基本面的偏离程度。图中可见,当时金价相对于基本面的向上偏离程度,达到了非常危险的程度,十年最强区:

图中指标触及天线,要注意金价阶段或中期见顶。而指标触及“结构机会”或“极佳结构机会”,此后金价基本都会产生不低于100美元的涨幅。

图中(前图3更清晰)可以看出,在2020年8月金价见顶2074.87美元后,至2020年11月指标第一次下探“极佳结构机会”过程中,是金价相对于基本面的恶化过程。是图1反身性框架理论模型见顶后下跌周期的第一阶段。图2中,即金价从2074.87美元下跌至1764.35美元的过程。

此后金价迎来至1859.21美元的超跌反弹,反弹约100美元。再至2021年3月金价下跌至1676.21美元,对应着偏离指标再次下探“极佳结构机会”,对应着图1模型框架跌穿“基本因素”的过程,或曰市场已进入跌穿基本面支撑的“非理性恐慌”阶段。

此后,伴随对冲基金对金价的刻意压制,投资者对金价中期或宏观趋势的怀疑,金价趋空氛围依然浓厚,对应着图1模型中的GH阶段。实际上,这是金价悄然筑底阶段。

笔者认为2021年10月至春节前的两次金价诱空,伴随美国通胀进一步强化,黄金市场趋势已由偏空转为情绪纠结性阶段,对应着图1模型中新周期A1B1阶段。

伴随俄罗斯乌克兰地缘政治危机对黄金市场的支撑强化,目前市场应已运行至C1-Cn阶段,这是一个过程可能反复的阶段。

而Dn-F黄金市场主升段,还未到来。

再从图2金价形态变化解读推导当前金市所处的模型阶段。整个H1H2中期熊市通道,可以解读为图1模型中的FH阶段。

金价盘出中期下跌趋势线H2线之后的磨底阶段,可以视为图1模型中的H-B1阶段,是新上行中周期的孕育过程。

就2074.87-1676.21中期调整波段阻速线观察,金价在2021年6月对其2/3线的突破以失败告终,金价波段最高上行至1916.46美元。

2021年11月,金价对阻速线2/3线的突破幅度与时间周期,都已达到有效突破的定义。虽然此后金价再度被打压至1752.73美元,但完全符合金价突破2/3线后的回踩确认定义。我们当时建议新客户在1768美元下方果断做多,老客户则继续锁定多头。

就阻速线理论而言,当金价确认在阻速线2/3线获得支撑而回升之后,即意味着市场周期已经走过了图1中的H点。

在阻速线被确认突破的同时,我们又针对金价近月形态,给出了L1L2底部三角整理形态,观察金价下行趋势线L2什么时候被突破。一旦被突破,就反身性模型框架周期理论而言,金价就已行进至图1中的C1位置了。

故就索罗斯反身性模型框架理论而言,我们认为当前黄金市场或仅仅处于新上升周期C1之后的位置。

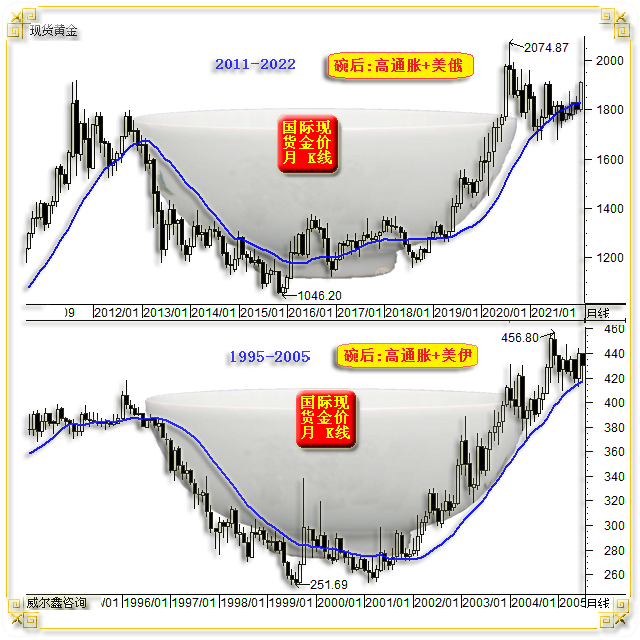

此外,在2021年分析探讨黄金市场中期底部时,笔者曾将最近10年黄金市场类比分析过1995-2005年黄金市场,一个宏观中继“碗形”。也不知还有多少投资者能记得笔者当时的分析:

关于这两个十年的碗形对比,笔者去年分析过两次。其中还曾引入美国流动性工具证明,2021年金价的中期底部,与2015-2018年底部量化水平相当,一直在“碗底”。也即就美国代表全球的流动性之于金价量度而言,2019/2020年,金价实际上没怎么涨。故2021年金价中期底部的系统性安全边际很高。

在这两只碗对应的时期,全球经济周期也大致相似的。此后的演绎呢?好像基本面上依然相似,2005/2006年,是全球通胀非理性上行阶段,国际原油价格创了几十年新高。并对应着美国与伊朗核问题关于中东利益的地缘政治危机博弈。目前阶段,同样是全球通胀非理性阶段,并对应着俄罗斯乌克兰(本质是俄美)地缘政治危机的演变过程。

伴随阶段金价的进一步上行,技术阻力会越来越大,我们有诸多技术工具,以及更多与其它经济、金融相关的数据图表工具进行量化。如何调仓,如何选择新的黄金买入时机,欢迎牵手威尔鑫。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-2-22 威尔鑫日评 | 2022-2-23 威尔鑫日评 » |