| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 谁在夸大中国房地产市场窘境 会否春江水暖鸭先知׀·威尔鑫杨易君

谁在夸大中国房地产市场窘境 会否春江水暖鸭先知׀·威尔鑫杨易君 |

|

2022-04-05 10:08:46

来源 --

作者

谁在夸大中国 房地产市场窘境 会否春江水暖鸭先知

2022年04月05日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

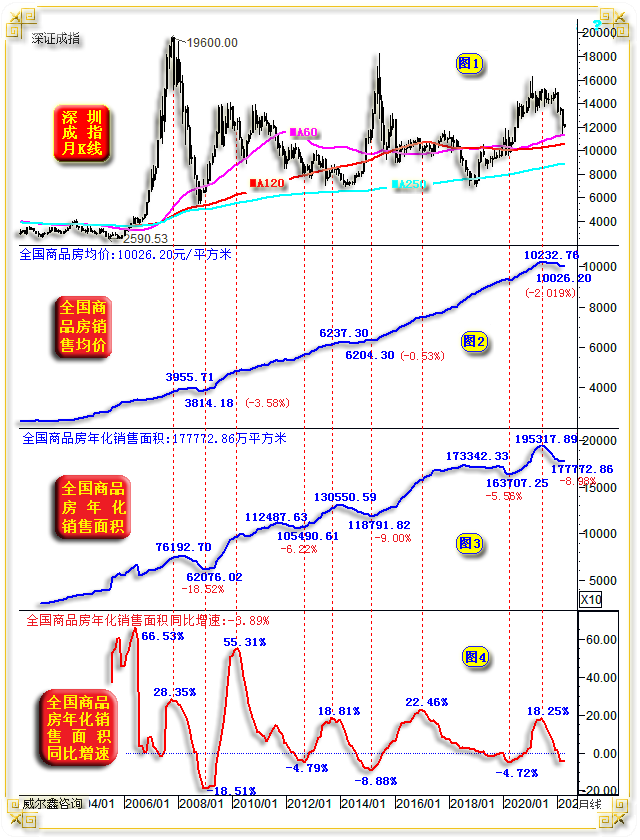

前言:全国商品房年化均价见顶时间为2021年7月,价格为10232.76元/平方米。此后至今的7个月6期(2022年1-2月合计)均价分别为:10204.59、10180.36、10177.53、10159.67、10026.18元/平方米。可以看出,最近六期全国商品房均价数据单边下跌,但跌幅极小,6期数据累积跌幅为2.019%。观2008年金融危机前后的全国商品房均价高、低位,分别为3955.71、3814.18元/平方米,最大跌幅3.58%。 观全国商品房年化销售面积(12个月销售面积计总),2022年2月数据公布后的最新全国年化销售面积为177772.86万平方米,该数据历史纪录为2021年6月(比历史均价纪录高位提前一个月)的195317.89万平方米。时隔8个月(7期)的年化销售面积跌幅为8.98%。 2009年金融危机中的商品房年化销售面积最大跌幅为18.52%,销售萎缩程度比当前严峻近一倍。 无论房价,还是商品房销售,目前都未达到2008/2009年最差状态,何以认为当前房地产销售比2008/2009年更严峻?!! 近阶段,关于房地产市场窘境或危机的评论不少。远有美国达拉斯联储的博客文章表示:美国房价出现“脱离基本面”的迹象,就像2008年崩盘前的房地产泡沫一样。近有国内经济学家、评论人士认为中国房地产市场同样面临20年来最严峻的形势。对于中国而言,20年最严峻的房地产市场形势,即意味着“地产形势最严峻”,中国房地产市场步入商业化也就20多年。

笔者零星看过一些类似地产评论,以1-2月或3月大致数据为参数,一定区域样本,推导出一个“特殊”数据,以此为基础,洋洋洒洒,一篇主观性极强的地产专业废文就诞生了。甚至能以此为基础,给中国地产历史出书立传。

笔者对经济、金融数据一直持严禁研究态度,只要存在一级基础数据,笔者就尽可能不采纳官方公布的二级数据处理结果,而是在一级数据基础上,自己推导二级经济、金融数据。比如美国CFTC数据,笔者有些数据推导结果与CFTC数据公布结果不差分毫;而有些数据与CFTC数据差异很大,但与路透社数据处理结果又丝毫不差。所以,只要有最原始的数据,我基本只执着于自己处理的数据结果。

关于中国房地产市场现状,前几天发过一篇“勿需忧虑”的概要评论,今再对数据处理方法、结果,对照历史,进行一次详细分析。

笔者最原始的数据,来自于国家统计局。读者下载统计局公布的地产数据,跟随笔者介绍的数据处理方法,会得到完全一样的“实际结论”。

看过不少经济学家、分析师关于房地产市场的分析报告,不难看出,无论是Wind还是彭博数据,或者官方公布的数据结果,他们要么拿来即用,要么自动生成基础数据图表后,即洋洋洒洒给出分析论证。而不愿对基础数据进行再加工,不对数据的不科学性提出质疑,并寻找解决办法。

本篇,笔者将以统计局公布的地产基础数据为样本,进行分析、探讨。

首先,为避免数据引用带来的偏见,笔者以全国总数据为基础数据,滤去主观挑选样本带来的偏误。

商品房市场景气度如何?只需两个基本指标即可得到量化:一个是全国商品房均价,一个是全国商品房销售面积。进一步衍生,即为商品房价格变动幅度,商品销售面积增减速幅度,同比销售变化。

从统计局公布的全国商品房月度销售面积观察,首先可以看出商品房销售的季节性非常强,其次可能受偶然的基本面因素干扰大。

如果没有任何意外事件干扰,3、6、9、12月份为传统的商品房销售旺季,尤其是6月、12月。比如,2020年3月全国商品房销售面积为13503.37万平方米,而2020年1-2月总计销售才8474.95万平方米,即2020年3月销售为1-2月累积销售的159%。而2021年3月全国商品房销售面积为18643.91万平方米,比2020年3月又高出38%,看似中国商品房市场火得了不得……

实际上,这是数据采样不科学导致的推导结果不正常。2021年3月全国商品房销售面积为2021年第三高,其余两个月高点分别为2021年6月、12月,分别销售22252.03万平方米、21302.27万平方米。

笔者之见,全国商品房单月销售面积非常跳跃,即便不同年份同比,也可能受疫情等意外因素干扰,数据出现大幅暂时的漂移现象。在此基础上,推导地产运行规律,洞察当前商品房形势,自然可能跑偏。

商品房价格波动,似乎同样有节气因素。通过国家统计局公布的当月销售总额与销售面积,即可得到当月销售均价。但该均价竟然跳跃性很强,有节气因素。抽取样本越少,房价月度跳跃性就越大,结果越容易失真。由每一年统计局1-2月商品房销售总额与销售面积得出的销售均价,都比上一年12月份销售旺季的商品房均价高出很多,少则高约5%,多则高出10%以上。

统计局及其它数据源并不理会这些月度数据的异常跳跃性。但作为金融分析师,却不能忽视这些数据的偶然性,以及由此可能推导出不值得信任的结果。

如何尽可能过滤掉数据波动的偶然性,梳理出数据波动趋势与波动规律?笔者认为这并不难。

笔者认为年化数据是最科学、合理的数据处理方式,能在很大程度上过滤节气对数据的干扰。比如,就全国商品房销售面积而言,我们将最新12个月商品房销售面积求总,视为年化销售面积。每年12月份的年化销售面积,即为当年1-12月单月销售面积总和,与统计局公布的年内销售总面积完全一样。当年十月的年化销售面积,即为上年11月份至今年10月的12个月销售数据总和。

在年化销售面积的数据处理基础上,再进一步进行数据同比,才是最科学的数据对比方式。同比数据体量完全一样,都是12个月销售总额,都包含一个完整的春夏秋冬节气。

如果直接引用官方年内销售总额同比数据,2月份年内销售总面积即1-2月销售总面积;11月份年内销售总面积,为1-11月销售面积总和,数据体量完全不对等。节气因子完全不一样的对比,有什么意义呢!

无论销售面积,还是商品房价格,我们都可以用“年化”数据处理方法,得到一个较为平稳,更有规律,能充分反应当前房地产市场的数据信息。下图,为深证成指,以及对应的全国商品房年化销售均价,全国商品房年化销售面积,全国商品房年化销售面积同比增速图表:

小图1,全国商品房年化均价,我认为没有比这更能准确地反应全国商品房价格趋势变化的数据图表了。

全国商品房年化均价见顶时间为2021年7月,价格为10232.76元/平方米(年化销售金额为198620.9824万亿,年化销售面积为194103.04万平方米)。此后至今的7个月6期(2022年1-2月合计)均价分别为10204.59、10180.36、10177.53、10159.67、10026.18元/平方米。可以看出,最近六期全国商品房均价数据单边下跌,但跌幅极小,6期数据累积跌幅为2.019%。观2008年金融危机前后的全国商品房均价高、低位,分别为3955.71、3814.18元/平方米,最大跌幅3.58%。

目前全国商品房年化均价最大跌幅为2.019%,2009年最大跌幅为3.58%,怎么能看出目前房地产比2008/2009年更严峻呢??!!

观全国商品房年化销售面积(12个月销售面积计总),2022年2月数据公布后的最新全国年化销售面积为177772.86万平方米,该数据历史纪录为2021年6月(比历史均价纪录高位提前一个月)的195317.89万平方米。时隔8个月(7期)的年化销售面积跌幅为8.98%。

2009年金融危机中的商品房年化销售面积最大跌幅为18.52%,销售萎缩程度比当前严峻近一倍,何以认为当前房地产销售比2008/2009年更严峻?!!

关于全国商品房销售面积,除了小图2中反应的年化销售直接变化。我们在小图3中,还进行了同等体量的同比销售变化对比。最新数据显示,当前(2022年2月)的全国商品房年化销售面积增速为-3.89%,而2009年年化销售面积谷值为-18.51%。当前商品房年化销售增速(-3.89%)尚高于此前的四个谷底(-18.51%、-4.79%、-8.88%、-4.72%),如何会认为当前商品房市场乃20年最严峻的时候呢??!!

春江水暖鸭先知,在一些经济学家、金融人士呐喊地产寒冬时,今年的房地产表现却最耀眼。如房地产指数、深成指、中证金融指数周K线图示:

深成指作为地产指数与金融指数的参照,可以发现,最近三年深成指强于金融指数,金融指数强于地产指数。

进一步对比地产指数与金融指数,你可以认为地产指数拖累了金融指数。不难理解,银行与保险公司的很大一块业务与地产、商品房相关。地产日子不好过,金融板块就不好过。

有闻银行从业人士感叹,地产日子再不好,也是银行最大的一块业务。这不难理解,没有比地产估值更透明、更大宗的银行贷款抵押品了。

2019、2020、2021年,以及2022年内至今,上述三大板块年率如下: 深成指:44.08%、38.73%、2.67%、-17.70% 中证金融指数:32.71%、0.28%、-12.14%、-3.51% 地产指数:23.49%、-10.04%、-15.75%、12.24% 玩味一下,是不是“很有趣”??!!前三年表现最糟糕的地产指数,今年一季度表现最好。

理论再“多”,脱离实际,不过形如空中楼阁。 春江水暖鸭先知! 地产再“夕阳”,还能比曾经的“水泥”更夕阳吗?!!谁会是地产中大浪淘沙后的海螺水泥呢??!! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-4-5 威尔鑫日评 | 2022-4-6 威尔鑫日评 » |