| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 从经济与原油市场异象 体会欧美通胀下行很难-威尔鑫

从经济与原油市场异象 体会欧美通胀下行很难-威尔鑫 |

|

2022-06-21 13:58:49

来源 --

作者

从经济与 原油市场异象 体会欧美通胀下行很难

2022年06月21日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

近期、近月黄金抗通胀金融避险属性看似体现不理想,这有关联金融市场对冲的原因,我们不能轻易否定通胀对黄金的系统支撑逻辑。即便六月飞雪,终不改节气属性。 我们上周五文章极其清晰地阐述了当前美国管理层面对通胀恶劣局势,语言及思维逻辑似已混乱。周一数据消息显示,美国顶层对通胀的把脉依然明显跑偏。周一美国财长耶伦明确表示,解决通胀是美联储的主要任务。实际上,美国裹挟欧洲、北约在俄乌地缘政治危机中持续作祟,对恶化欧美通胀负有很大责任。但至今要么没有意识到,要么不愿意识到。 上周五文章中,我们详细解读了当前美国经济面临薪资与通胀互助强化上行的“死亡螺旋”,一个典型的简要判断标准为:美国CPI相对强势,远远强于美国PPI。但这并不意味着原材料商品在通胀中的作用可以忽略。 通胀周期,尤其恶劣通胀阶段,商品市场从来都是影响通胀的重要因素。 在商品市场中,尤以原油对通胀的影响最典型。原油不仅是工业血液,也与日常民生息息相关。故油价相对强弱,对通胀的影响非常大。 今天,我们将通过原油与商品市场技术面差异,原油期货市场资金分布状况结合美国最新经济形势,来解读为何欧美政客应该对欧美恶劣通胀负重大责任。并进一步揭示,欧美通胀下降很难。 首先,如NYMEX国际原油期货月K线、涵盖20多个商品类别的CRB商品指数,以及原油月线KD指标图示:

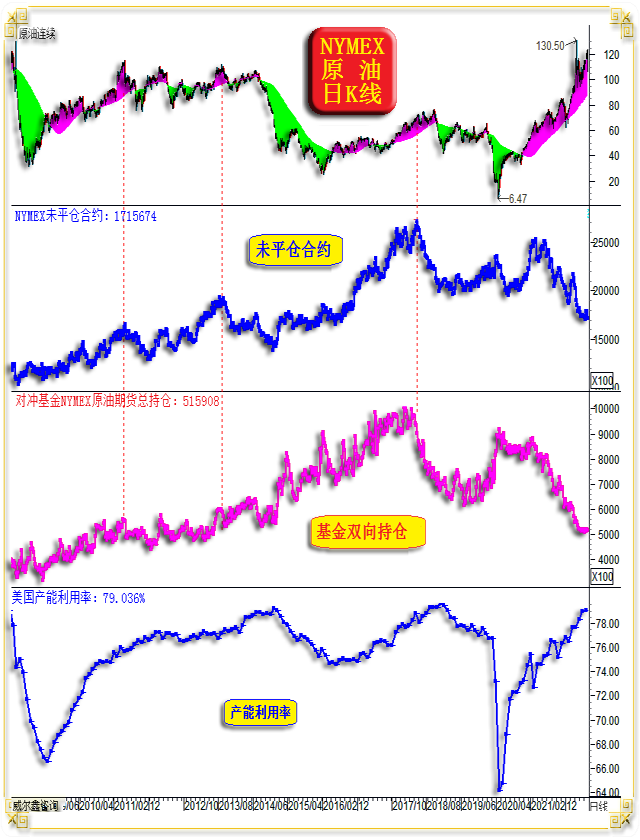

观察2020年原油、CRB商品指数见底后的回升力度: 2008年NYMEX原油主力合约价格见顶147.27美元,至2020年大五浪下跌见底见底6.47美元后,理论上对应迎来新周期大一浪。 就宏观技术逻辑而言,新周期大一浪油价的运行极限,不会超过此前大五浪下跌反弹的61.8%黄金分割位,甚至二分位都很难达到。通常大一浪的理论阻力在38.2%黄金分割线位置。关于这个宏观理论,投资者可以通过美元、黄金市场的宏观技术大周期去论证、印证,尤其美元宏观技术。 美元指数在2008年见底70.68点后,三年中的两轮大反弹,都遇阻121.01-70.68宏观熊市波段的38.2%黄金分割线。 金价2015年见底1046.20美元后至2018年的两轮大反弹,同样精确遇阻38.2%黄金分割线。 故2020年原油见底6.47美元后的大一浪“反弹”力度,可谓超强。其直接突破了此前12年大熊市波段(147.27-6.47美元)反弹的80.09%黄金分割位。这有太多流动性刺激以及地缘政治危机造成的原因。 观小图2,涵盖20几个类别的CRB商品指数月K线,与原油月K线进行对比,可以发现:油价3月见顶130.50美元后未再创新高。但CRB商品指数则迭创近年新高,6月继续创新高。 对比体会,我们能够感受到原油强势向其它商品端的传导,时间上会延迟。 进一步观察CRB商品指数宏观反弹力度,目前遇阻于此前12大熊市波段(473.97-101.48点)反弹的61.8%黄金分割位,以及同样是该宏观波段阻速线2/3线的共振压力位置,上行力度明显比原油小。再观察原油K线形态,已突破2010年-2012年高位,但CRB指数并未突破。 一方面,说明原油价格对商品市场有明显引领作用,另一方面说明原油市场价格运行太过极端。如果说疫情造成产业链、运输链梗阻,那么商品市场也会一样,但为何原油相对于CRB商品市场表现得更极端。这就是美国裹挟欧洲、北约对俄罗斯能源制裁的结果。故欧美政客对当前欧美恶性通胀,负有重大责任。 此外,就原油价格大一浪反弹过激的宏观技术形态,以及原油月线KD指标观察,原油价格似乎都随时面临中期见顶风险。然从当前原油价格、市场资金分布特征,再结合欧美经济形势观察,阶段油价下跌并不容易。阶段原油与美元指数强势类似,尽管看似处于一个明显顶部区,但似难以简单逆转! 再如NYMEX原油价格日K线,NYMEX原油期货市场未平仓合约、对冲基金多空双向总持仓、美国产能利用率图示:

无论NYMEX原油未平仓合约,还是对冲基金在NYMEX原油期货市场中的多空双向总持仓,其变化趋势总体与原油价格呈正向关系。这很容易理解,原油市场行情好,市场热度与参与积极性高,持仓与成交会更大。 但近月市场可谓“诡异”:原油价格大幅上行,但NYMEX原油期货未平仓合约、对冲基金多空双向总持仓,都逆势下行至数年来的绝对低位区。 这是什么信号呢? 是商业机构产油后即刻卖出,不愿意进行远期套保。 对冲基金也对系统性做多原油或做空原油不感兴趣。因为对冲基金对原油市场前景似乎也无法肯定。即怕巨幅反弹后的原油价格显得脆弱,不敢做多;又对地缘政治危机因素对原油价格的提振持续性把握不准,故最稳健的策略是不参与。 原油“缩量上涨”的奇观出现了!毫无疑问,商业机构不愿远期套保,对冲基金不敢投资或投机,那么原油价格强势上涨一定是实体经济需求了。事实确实应该如此,油价强势似体现为实体经济需求,且美国原油储备下降至1987年以来低位,也难满足实体经济对于原油的需求。 实体经济对于原油的强劲需求,还体现在欧美工业产能利用率的回升上。最新数据显示,美国5月产能利用率为79.036%,创下了2019年2月以来新高。 周一美国财长耶伦说,新冠疫情表明美国的供应链“脆弱”。这简直就是为通胀找非人为理由的甩锅瞎话,美国早就无视疫情与民生健康而选择了躺平,工业产能利用率都创出3年度新高了(前一期数据仍是三年多新高),还在怪供应链????这明明就是政客无法解决当前面临的薪资与通胀螺旋互助强化的矛盾嘛! 但同样诡异的是,当前原油强势与全球经济景气度不匹配。故实体经济中的原油需求,有多少是实际需求,有多少是基于俄乌地缘政治危机持续(或曰欧美对俄罗斯能源制裁忧虑)带来的心理需求呢! 周一耶伦的前辈,美国前财长萨默斯毫不客气地指出:美国需要5年的失业率都超过5%才能抑制CPI。这个观点就连让我这个如此反感美国政客行为的人都感到吃惊,欧美通胀下降真的不容易! 周一美国财政部长耶伦表示,美国正在与加拿大等盟国就如何限制俄罗斯石油出口价格进行谈判,以进一步限制俄罗斯能源收入。我的观点呢?直接给俄罗斯原油定个负油价吧,那一定是欧美降通胀的灵丹妙药! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-6-21 威尔鑫日评 | 2022-6-22 威尔鑫日评 » |