| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀ 金价回应美联储纪要下跌 美国经济处于什么阶段

威尔鑫日评·׀ 金价回应美联储纪要下跌 美国经济处于什么阶段 |

|

2022-08-18 13:32:04

来源 --

作者

金价回应美联储纪要下跌 美国经济处于什么阶段

2022年08月18日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

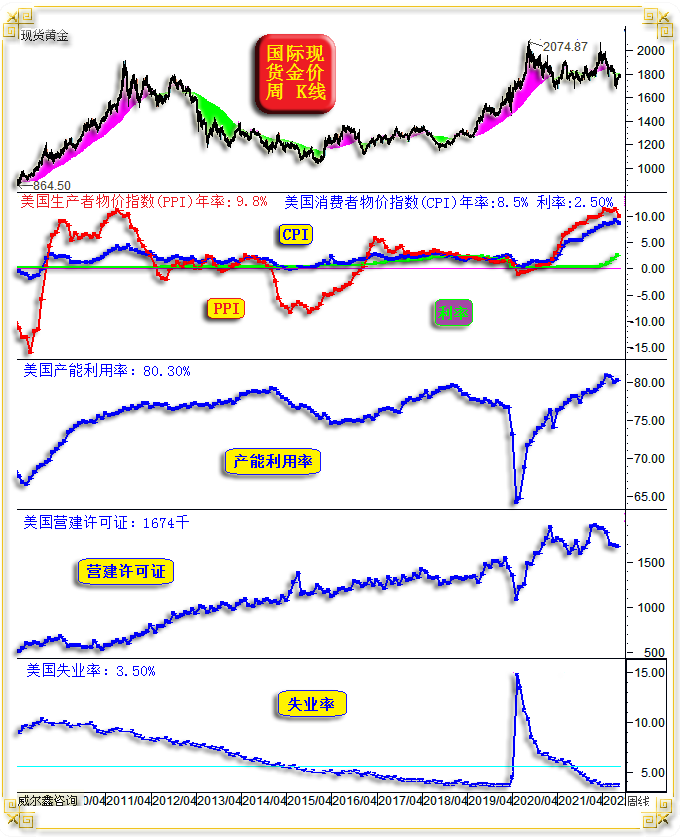

周三国际现货金价以1775.19美元开盘,最高上试1782.27美元,最低下探1759.20美元,报收1761.52美元,下跌13.99美元,跌幅0.79%,日K线呈震荡下行中阴线。 周三美元指数以106.50点开盘,最高上试106.89点,最低下探106.30点,报收106.64点,上涨180点,涨幅0.17%,日K线呈震荡趋强小阳线。 周三金价在国内收市前的亚洲盘口,表现趋强。随后至隔夜美联储会议纪要公布前的亚欧美交易时段,单边下行。对应时段的美元指数虽震荡趋强,但强势并不明显,没有突破周二高点。 综合观察对比周三金价与美元指数表现,金价相对于美元指数的指引,关联趋弱。 再进一步观察原油等商品市场表现,周三总体呈下行抵抗态势,并未击穿周二低点,盘口基本合理响应着美元指数的影响。再看贵金属中的钯、铂市场表现,钯金价格同样没有击穿周二低位,铂金价格击穿周二低位的幅度不明显。 故综合观察对比思考,周三金价相对于美元指数、关联商品、其它贵金属而表现趋弱,大概是对隔夜美联储纪要的预期反应,是黄金金融属性表现。当美联储纪要出炉后,金价反而看似利空落地见利好般回稳激扬,脱离日内低点约10美元。美元指数对应盘口动态激挫。因美联储会议纪要消息显示,9月美联储升息75点的概率不大,最大可能是升息50点。 而就超短期金价、美元指数K线形态观察,周三之前的金价超短期K线形态相对于美元指数关联趋强。然周三金价相对于美元指数形态的“补跌”,一定程度上对稍早关联强势形态进行了修正。然就时间周期更长一些的美元、金价短期K线形态综合观察,金价总体依然相对于美元不弱,故对于周三金价相对于美元指数指引的关联弱势,或应多一分冷静判断,不宜过于拘泥周三市场盘口。 当前美国经济处于什么样的阶段,为何美股等风险市场阶段结构强势明显?这就是笔者一直所强调的:虽然未来两年内美国经济必有一轮衰退,并至少对应一轮中等程度的经济、金融危机,但这个过程可能较为复杂。 目前美国经济韧性尚强,美股反弹是中期跌幅较大背景下的结构性反弹,是对美国经济韧性的响应,但却不具长期战略参与价值。如国际现货金价周K线,以及对应的美国物价指数(CPI、PPI)、美元利率、美国工业产能利用率、营建许可证、失业率图示:

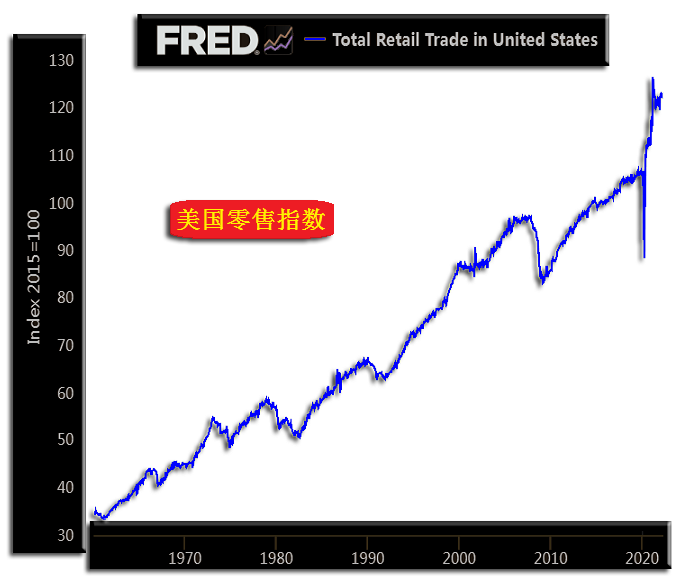

就主图观察金价周线运行趋势表象,处于中期牛熊偏熊的分水岭位置,比较考验投资者的市场综合判断能力。 7月美国CPI、PPI物价指数年率相对于6月回落幅度明显,激发了市场关于美国通胀周期见顶预期,且周三仍有机构前瞻美国8月通胀指数将继续回落,一定程度上冲击着黄金抗通胀的金融避险属性。 就当前美元利率与物价指数间的剪刀差观察,剪刀差太大,显示美元仍有继续升息的必要,空间看似不小,直感利空黄金。 然美联储应该采用什么样的力度升息呢?权衡美国经济总体运行状态就非常重要,要在致力于抑制通胀的前提下,避免冲击经济、金融。 观美国工业产能利用率,7月为80.30%,相较于6月的80.049%,略微回升,但仍处于十年绝对高位区。进一步观察工业产能指数形态,4月应已见周期大顶。但在通胀持续的背景下,产能应在高位呈现半年以上的横盘,这是经济韧性的体现。 如果后期出现产能利用率回落,而通胀继续高企甚至强化的现象,就基本确定经济进入下滑到衰退周期了。这是经济韧性之后,新一轮经济失衡特征,一些领域制造业提前进入衰退节奏。 营建许可证对应着美国房地产“预期”周期景气度,房地产周期又事关更多经济领域表现。 虽然美国房价总体依然高企,房租持续上涨,但开发商新建房屋的意愿不强。营建许可证办理后到成品房,时间周期一般在一年以上。图中可以看出,2021年营建许可即已见顶。 故从美国产能利用、以营建许可为代表的房地产周期观察,目前美国经济应该处于大周期景气度顶部的“横向持续”状态,属于筑顶但却充满强势韧性的阶段。 当经济韧性持续,而阶段风险市场对于经济风险的理解过度时,风险市场就会产生价值有限的结构性机会,当前美股即如此。 再观美国失业率,7月失业率为3.5%,数月低位持恒,类似于2020年疫情前的正常状态,数十年绝对低位区,不可能再见趋势性回落。 如果美国中周期经济、金融危机来袭,通常理论上将对应失业率进入上行周期,但目前失业率显然没有进入上行周期的信号,也算是当前美国经济强势韧性的体现。 两年内,笔者认为美国必将面临一轮经济金融危机,那么对应失业率将进入上行中周期。 此外,美国零售业指数也具备同样(美国经济处于周期顶部,但仍具韧性的阶段)信号,如1960年至今的美国零售业指数图示(数据以2015年作为100点基准):

零售指数波动形态,对应着一轮轮美国中周期经济景气度强弱。周三数据显示,美国7月零售销售额环比持平,6月数据修正后为增长0.8%。不包括汽油,7月份零售额增长0.4%。 就零售指数周期形态观察,依然是一轮中周期见顶后的筑顶阶段,目前没有拐头下行迹象,筑顶持续时间不确定。 产能利用率大体对应工业周期景气度,房地产大体对应商品与大宗消费周期景气度,零售业大体对应一般民生消费经济周期景气度。不难看出,都大体同步处于周期景气度高位,有明显见顶迹象,属于见顶后强势韧性阶段,尚未见到向下的拐点信号。 美联储当然希望美国经济强势韧性持续的时间尽可能长,并寄希望于此间通胀自然回落,实现经济金融软着陆,这就是美联储利率调整节奏与力度思考的重点。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-8-18 威尔鑫日评 | 2022-8-19 威尔鑫日评 » |