| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀美元强势影响金融稳定 美元揉搓测顶金价试底回升

威尔鑫日评·׀美元强势影响金融稳定 美元揉搓测顶金价试底回升 |

|

2022-08-30 11:59:36

来源 --

作者

美元强势影响金融稳定 美元揉搓测顶 金价试底回升

2022年08月30日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

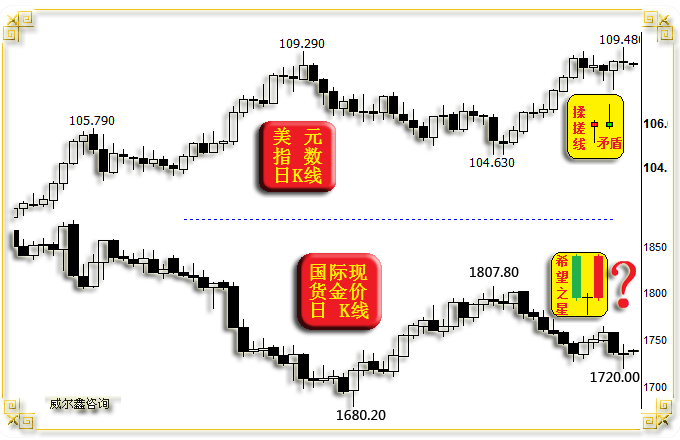

a 美元揉搓测顶 金价试底回升 周一国际现货金价以1735.56美元开盘,最高上试1745.42美元,最低下探1720.00美元,报收1736.70美元,下跌0.54美元,跌幅0.03%,日K线呈先抑后扬十字星。

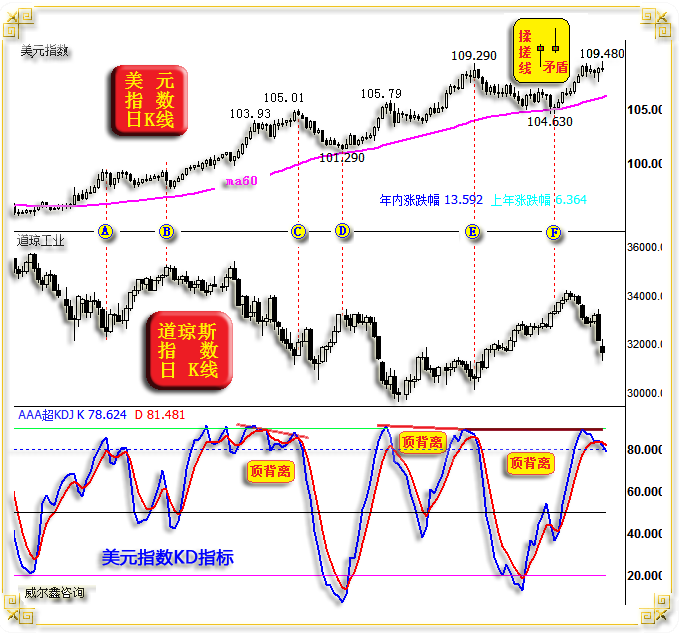

周一美元指数以108.82点开盘,最高上试109.48点,最低下探108.47点,报收108.76点,下跌70点,跌幅0.06%,日K线创20年新高后大幅回落,呈“射击之星”K线形态。 上周五在鲍威尔讲话前,联邦基金利率期货关于9月份美元加息75个基点的几率为46.5%,22点鲍威尔登台讲话后很快攀升至56.5%。 美联储主席鲍威尔的偏鹰派言论只影响了周五欧洲尾盘及美盘,并未影响亚洲盘面,故周一亚洲市场情绪接力上周五美盘,并不奇怪。我们周末判断,周一金价亚洲盘顺势打压后,至少短期见底。 大约16点开始的周一欧洲初盘,市场情绪及盘口开始逆转,美元冲顶回落,金价触底1720美元后回升。 从欧洲初盘金价与美元指数关联盘口观察,金市紧密参考美元盘口,主力“不见兔子不撒鹰”:在欧洲开盘后的两个小时内,美元急速大幅回落,而金价回升意愿不强。 20点30分,美国刚一开盘,金价就加速回升,而此时美元已日内基本见底。在北京时间20点15分至22点15分的两小时内,金价急速回升近20美元,而美元并未进一步下行,故我们又可将这段时间的盘口理解为超短期诱空。从金价发力回升的时段观察,主导力量应是美早盘的华尔街。 观上周五及周一金价日K线,似有各自顶底迹象: 周一美元指数再创20年新高至109.48点后,大幅回落近千点,终盘呈冲高回落的“射击之星”K线形态。若再进一步与上周五的“吊颈”K线组合观察,两日又呈“揉搓”K线组合。这种组合是市场心态非常矛盾脆弱的体现,多空博弈加强,是应当心市场发生转折的信号。 周五金价一根扎扎实实的长阴线,然周一金价先抑后扬形成十字星K线后,周二金价形态就比较关键了。若周二金价长阳回升,最近三日K线就会形成非常标准的“希望之星”K线组合,是短期或阶段金价见底信号。 若周二金价表现一般,只要不继续大幅下跌,即便周三金价长阳回升,也可形成“复合希望之星”K线组合,阶段或短期技术含义一样。 进一步回顾周五与周一美元指数的大幅上行,刺激题材为鲍威尔的“鹰歌燕舞”,这种题材对市场的影响通常都不可持续,故金价并非没有出现“希望之星”的可能。 b 美元强势影响金融美国稳定 对美国调控者而言,最希望美元强势冲击商品市场,以助通胀回落。最不希望美元强势冲击美股等美国金融市场,以免冲击市场对于美国经济金融前景的信心。 然实际情况正好相反,阶段美元强势对商品、原油市场的冲击有限,甚至可谓没有冲击,但对美股的冲击立竿见影。上周五鲍威尔讲话刺激美元跳涨时,美股即迅速对应劲挫。近月美元指数与道琼斯指数的紧密“负相关”,也揭示了阶段美股与美元之间的关联运行逻辑。如美元指数与道琼斯指数日K线对比图示:

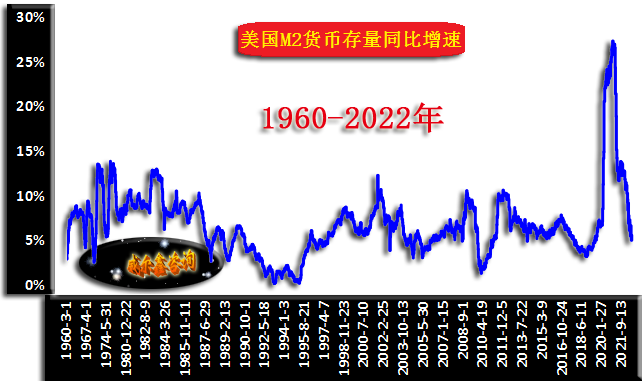

从二者对比K线图不难看出,反向运行关系紧密,只要美元短期上行失速,美股即抓紧机会反弹,为美元的再度转强创造美股后期下跌空间。比如,AB区间,美元只是高位盘整,美股即抓紧机会反弹。随后BC段,美元结束强势整理后迎来新一轮升势,美股应声趋势性下跌。 C点美元指数见顶后几日,美股尚未摆脱“熊市心理”,逆美元弱势东风出现了短期最后诱空,再随美元弱势的延续,强劲反弹至D位置。 再后美元阶段再转强,然美股跌势已超出美元指数强势的利空指引,此时就要当心美股下跌过度,呈诱空。观美元指数105.79点对应位置,相较于前波段高点105.01点,突破幅度不大,然道琼斯指数的跌势却猛得多,相对于美元指引,道指下跌空间明显过大。 在美元指数105.79-109.29上行段,即E点前几周,美元指数上行力度不小,但道琼斯指数在美元指数105.79点对应位置下跌过度后,呈明显抗跌修正的盘面特征,可将这段时期(美指见顶109.29点前几周)理解为美股阶段诱空, EF阶段,在美元指数回调趋势中,完成诱空后的美股强劲反弹。 最近两周,美元指数强势令美股加速回落。尤其最近看似美元指数109点附近高位见顶后(至少上行失速),美股也未能止住跌势。 笔者综合美国经济前景,美股系统性估值认为,美股的反弹就是为了以后“抗摔”,美股系统性估值依然明显偏高,未来两年内必有大幅下跌,美国系统性参与价值不大。然短期或阶段而言,若美元指数有效见顶或遇阻109点附近,美股也未必有多大持续下跌空间。 就美元指数日线KD指标观察,对美元指数阶段见顶提示或警示还算有效。图中KD指标几次相对于美元指数确认顶背离后,美元指数都阶段见顶: 103.93点至105.01点时段,KD指标相对于美元指数K线形态顶背离; 105.79点至109.29点时段,KD指标相对于美元指数K线形态顶背离; 109.29点至周一109.48点双顶,KD指标相对于美元指数K线形态继续确认顶背离; 短期观察,虽美元指数未必转势回落,但至少应上行失速,短期金价继续下行可能不大。 阶段而言,若美元指数回落,首先仍需观察60日均线的支撑情况。 c 金价对货币泛滥的响应远远不够 上周,美联储公布了截止8月1日的货币存量报告。美国最新M2货币存量为21.6644万亿美元,相较于截止7月4日的上一期21.7048万亿美元,环比微降。相对于去年同期,则同比增长5.52%:

就数十年美国M2货币存量历史报告观察,M2同比增速极难出现负值。也就是说,美联储的货币增量一旦向经济金融领域释放后,就没有绝对回收可能,它并不像放出去的贷款一样容易回收。这些流动性按照经济、金融规律躺在别人账户上,怎么回收呢?除非制造金融危机消灭以M2为代表的流动性,但怎么可能! 故就M2对应的流动性松紧周期观察,只要美联储M2增量“降速”,就算在控制流动性水龙头。寄希望于M2出现负增长,几无可能。观60年美国M2货币存量年率,没有零位下方,极限为1992-1995年期间的趋近于零增长:

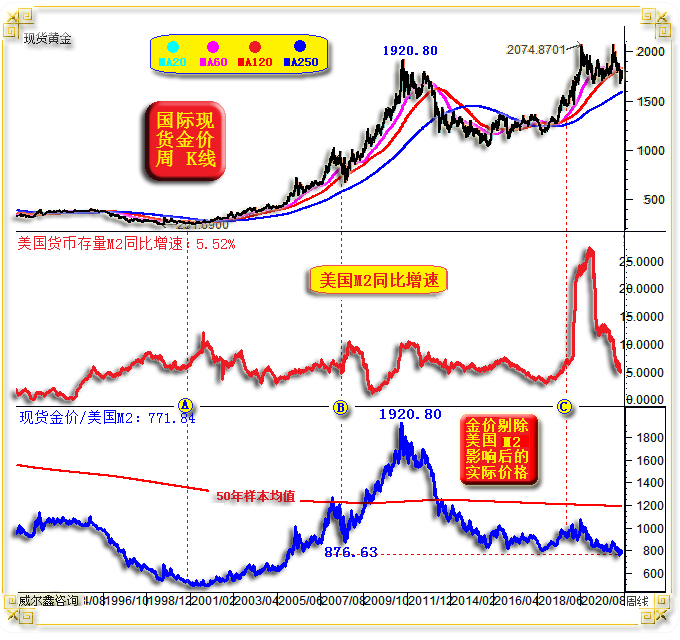

故由货币增量造成的流动性泛滥,往往后遗症严重,持续周期长。 此轮美国通胀快速上行始于2021年4月。而美国M2增速快速上行,始于2020年3月中旬,时值疫情全球蔓延。由此可见,流动性泛滥对通胀的影响,可能滞后一年,甚至以上,然后再“默默浸润”,通胀持续可能长达N年! 观此轮美国M2货币存量增速,2021年1月见顶27.27%后开始下降,最新增速为5.52%,处于数十年大致“低位”正常水平。这意味着,中长期后市,美国M2水龙头已没多少进一步调小空间,这与美元利率处于什么位置,没有关系。利率、货币存量、债务规模等,是影响流动性的不同因子,只盯着利率趋势判断流动性趋势,可能犯错。 就1990年至今约30年的美国M2与GDP比值观察,美国比较迷信通过货币释放来刺激GDP。 M2与GDP比值不断上行,说明货币刺激对于经济产出的效率在不断下降。尤其2020年后,该比值跳升,M2刺激对于经济产出的成效可谓下降到了极限。 前期我们曾分析过,美国债务对GDP的驱动依然如此。 就更深一层面理解,美国M2海量释放,政府海量负债,未必只是“内消”,而是致力于输入全球。如此,美元、美债持有人利益被大幅稀释,美国达到了利用美元霸权攫取全球美元、美债持有人利益的目的。近两年,我们及俄罗斯大肆抛售美债,我们还进一步高筑通胀防护堤,以尽可能减轻被美元霸权掠夺的伤害。 2020年后至今,毫无底限的美国货币、财政手段,对全球美元、美债持有人利益而言,可谓卑鄙。美国自己当然知道无底限量化宽松的卑鄙,故致力于用嘴,或用其它手段捍卫美元信用,遏制黄金信用也是手段之一。 然对黄金信用的遏制,只可一时,不可一世。全球央行决策层看得很明白。最近十年,全球央行外汇储备中的黄金比重持续增长,各央行持续增储黄金。故美国及华尔街遏制黄金信用的战略战术,有各国央行增储黄金的底线作为支撑。 如国际现货金价、美国M2货币增量同比增速、国际金价剔除美国M2货币存量变化后的实际金价(调整2011年高位绝对一致)图示:

图中2000年金融危机时的A位置,2008年金融危机时的B位置,都对应着一轮M2增速放大的流动性宽松。然相较于2020年受疫情冲击的C位置流动性刺激规模,都是“小巫见大巫”。见前一幅图,C位置之后的美国M2货币增速,大幅碾压此前60年的最高纪录水平。 然观此后至今的金价表现,虽看似国际现货名义金价转强,但相对于A、B位置之后,C位置后的金价表现无疑最弱。剔除美国M2变化影响后,最新实际金价仅771.84美元,乃2006年至今的最低位。彰显国际现货金价相对于欧美流动性泛滥的反应,远远不够! 观2000年后A位置,2008年后B位置,即便美国M2进入回落中长周期,都不改国际金价最终越走越高。其共同点,通胀顽固持续多年。故对当前国际金价相对于流动性泛滥后的“无动于衷”,我们或应多些耐心。 |

附件 |

| « 2022-8-30 威尔鑫日评 | 2022-8-31 威尔鑫日评 » |