| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀欧美经济延续疲软 金价超跌后抗跌

威尔鑫日评·׀欧美经济延续疲软 金价超跌后抗跌 |

|

2022-09-06 10:39:23

来源 --

作者

欧美经济延续疲软 金价超跌后抗跌

2022年09月06日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

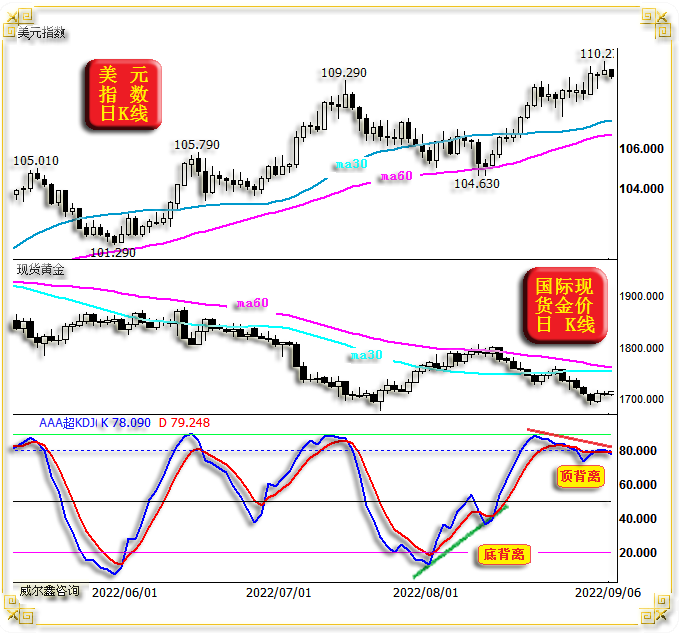

周一国际现货金价以1712.60美元开盘,最高上试1715.77美元,最低下探1706.90美元,报收1709.78美元,下跌1.9美元,跌幅0.11%,日K线呈窄幅震荡小阴线。 周一美元指数以109.62点开盘,最高上试110.27点,最低下探109.61点,报收109.81点,上涨210点,涨幅0.19%,日K线创20年新高至110点上方后回落的小阳线,110点整数大关未能稳固。

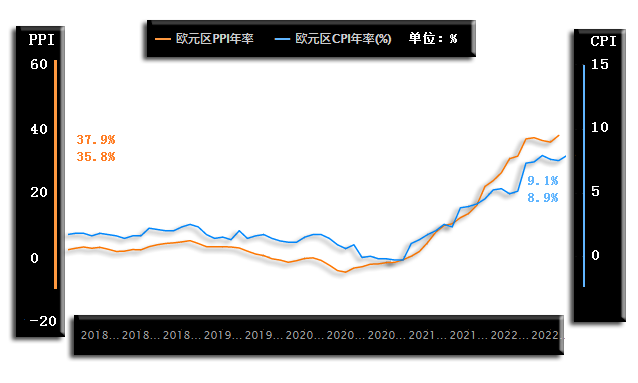

上周一至周三,金价比美元指数指引表现更疲软,进而令金价短期技术超跌明显。上周五金价相对于美元指数指引开始抗跌,周一在美元指数亚洲盘面大幅跳涨突破110点整数大关后的强势中,金价表现依然抗跌。 然在欧洲盘口美元回软中,金价却上攻意愿不足,即周一金价运行体现出一定独立性。 周一美国劳动节休市,可能一定程度抑制了金价的活跃性。 阶段技术观察,美元指数在8月下探104.63点后,日线KD“底背离”转强,此后至今美元涨势超过5000点,金价对应承压,大幅回落过百美元。 然近两周美元指数日K线在“超买区”出现“顶背离”,应注意继续看多美元的短期技术风险,注意短期做空或杀跌金价的技术风险。当然,日线级别技术信号容易失真或钝化,需依靠其它更多信号进行辅助判断。 短期金价在美元指数强势表现中的抗跌迹象,或是避险情绪在一定程度上的回归反应。近两日欧美公布的经济数据总体超预期疲软,欧美股市受到美元走强冲击大幅下跌,或一定程度激发了市场风险厌恶,金价获得支撑。 欧元区通胀超预期上行,无疑令市场可能怀疑美国7月通胀回落的暂时性:

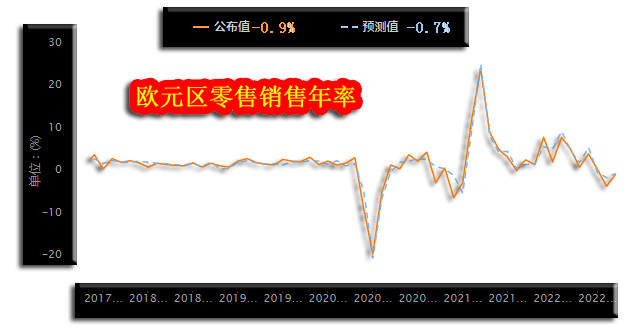

数据显示,欧元区8月消费者物价指数年率超预期再返纪录新高9.1%,而市场预期为8.9%;尤其需要注意的是欧元区PPI物价指数年率表现更极端,再创纪录新高至37.9%,市场预期为35.8%。 欧元区恶性通胀与美国通胀局势既有因薪资上涨驱动的相似一面,但更有商品、能源价格极端恶劣的引领,且局势极可能进一步延续。 周一消息面显示,“北溪-1”天然气管道未能恢复供气将欧洲天然气价格再度推高。9月5日,欧洲天然气期货交易市场的天然气价格上涨了72.5欧元,达到了每兆瓦时281欧元,比上周五(2日)的市场价格大幅上涨了35%。过去一周,欧洲天然气价格一度下跌。德国上周宣布,该国的储气设施大约已填满了86%,虽然尚未完成供暖季开始前达到100%的储备目标,但已高于政府预期,也高于往年同期水平。去年9月,德国的天然气储备量约为60%。 正是因为欧元区通胀顽强,太平洋资产管理公司投资组合经理Konstantin Veit认为欧洲央行将在2022年剩余的每次会议上均加息50个基点。其预计欧洲央行将在本周加息50个基点,并表示进一步加息将是适当的,然后在10月和12月再次加息50个基点。 若欧元区确实大体维持这样的利率调控节奏,那将意味着后期欧元总体升息力度会超过美元,美元阶段或中期强势有可能受到欧元更大加息力度的抑制。 而上周五,花旗表达了欧元区可能更为激进的加息预期,花旗集团认为,欧洲央行接下来的两次会议均可能大幅加息,投资者应该为此做好准备。花旗的固收策略师Antoine Gaveau建议用与欧洲央行10月会议挂钩的利率互换,来为本月和下月各75个基点的加息可能性做准备。 欧元区除了糟糕的通胀形势,周一公布8月零售销售年率与8月欧元区Markit综合PMI指数皆低于预期,彰显经济疲软:

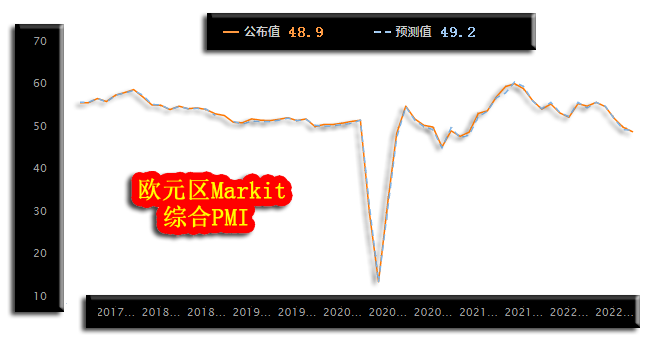

数据显示,虽然8月欧元区零售销售年率相对于7月有所反弹,但却延续收缩趋势,且低于预期。市场预期8月欧元区零售销售年率将继续体现下滑,为-0.7%,实际数据为-0.9%,数据逊于预期。 继上周欧元区Markit制造业指数延续明显下滑趋势后,周一包含非制造业在内的欧元区Markit综合PMI继续呈下滑态势:

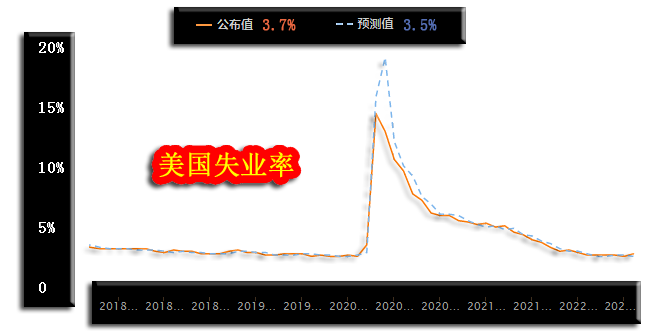

市场预期8月欧元区Markit综合PMI(经理人)指数为49.2,实际数据为48.9,数据低于预期。该数据低于50,即体现为相关经济活动收缩,或曰体现为相关经济领域正在发生衰退。 由于美国周一休市,原本周一公布的非制造业经理人指数将推迟至今日发布,然从市场预期观察,依然预期衰退。市场预期美国8月Markit综合PMI指数将继续维持在7月45附近两年多低位。然对8月ISM非制造业指数的预期总体不错,预期55.1,前值56.7。今晚数据应对市场形成一定程度扰动,因数据可能影响市场对美元升息力度的判断。 上周五美国就业数据显示,8月失业率意外上行:

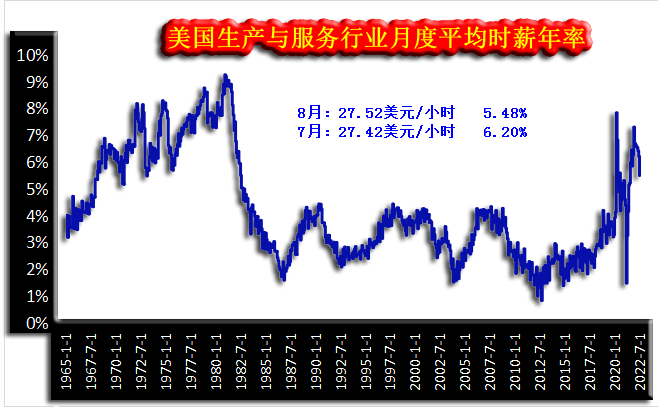

市场预期8月美国失业率将持平于3.5%的近年低位,实际数据却意外抬头至3.7%。如果未来两个月美国失业率继续回升,那么可以大致判断美国恐正式步入衰退周期,尽管整个趋势表现可能依然复杂,但失业率进入中周期上升轨道将是一个较为明确的信号。 数据还显示,美国8月每小时平均工资为34.5美元/小时,略低于7月的34.6美元/小时。2021年2月至今,美国每小时工资总体维持在35美元/小时至34.5美元/小时之间,看似年率变化不大,似没明显影响通胀。然笔者却更为关注美国中低阶层的平均时薪变化,以免“被平均”而令数据对通胀的影响失真,因中低层对物价变化更敏感,故笔者前期统计的美国时薪年率变化为美国生产与服务行业的月度时薪年率:

数据显示,8月美国生产与服务行业月度平均时薪为27.52美元/小时,虽略高于7月的27.42美元/小时,但年率却由7月的6.2%,下滑至5.48%。然无论如何,当前美国薪资年率,依然呈现出类似于上世纪70年代对通胀助力的复杂性特征。 虽上周五美国非农就业数据看似不错,但前美国财政部长萨默斯对任何有关8月份非农就业形势的乐观看法都不以为然,他关注的是就业持续强劲增长对通胀可能的刺激作用。“有一种趋势是夸大劳动参与率在帮助通胀降温方面的影响力……人们认为这是额外的劳动力供应,但他们忘了就业增长会增加收入、增加消费支出,进而提振劳动力需求”。最终美国失业率可能要从8月的3.7%升至6%以上才能让通胀率回落到美联储2%的目标水平。 同样在上周五,高盛分析师认为美国经济不会软着陆,美股还会继续下跌。高盛分析师Peter Oppenheimer表示,鉴于持续走高的通货膨胀和全球经济放缓的风险,股票牛市所希望的经济软着陆不太可能实现。尽管今年迄今为止主要股指已大幅下挫,但仍会进一步下跌,以消化通胀在更长时间内保持较高水平以及美国和欧洲增长面临的全球下行风险。Oppenheimer说,“我认为,在经济真正好转之前,市场将会消化更多衰退风险。”在Oppenheime看来,就业数据并不值得股票多头高兴。他说,劳动力市场的持续强劲将导致更高的通胀预期,并鼓励美国央行“坚持”加息和恢复价格稳定的决心。 笔者之见,虽然今年欧美看似将继续大肆回收流动性,但鉴于2020之后的绝对流动性注入量很高,尤其M2注入只会降速不会绝对回收对通胀影响的复杂性,温和衰退应有助于激发黄金避险魅力。但如果出现大幅冲击金融的严重衰退,激发流动性枯竭忧虑,那么黄金市场也将难免阶段受到冲击。 |

附件 |

| « 2022-9-6 威尔鑫日评 | 2022-9-7 威尔鑫日评 » |