| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀ 美国超预期通胀数据令 金价大幅回荡美股狂泻原油坚挺

威尔鑫日评·׀ 美国超预期通胀数据令 金价大幅回荡美股狂泻原油坚挺 |

|

2022-09-14 12:10:25

来源 --

作者

美国超预期通胀数据令 金价大幅回荡美股狂泻原油坚挺

2022年09月14日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

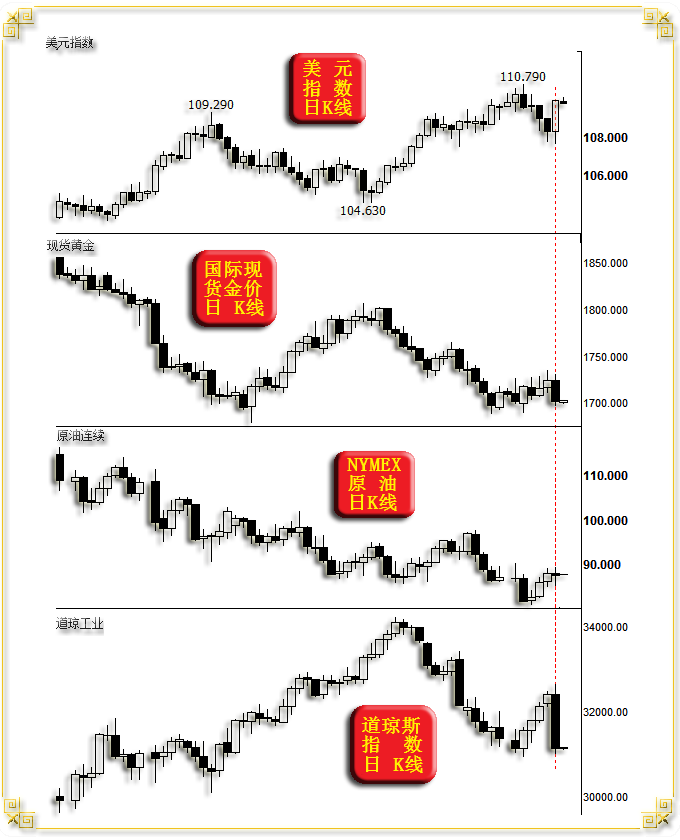

周二国际现货金价以1724.48美元开盘,最高上试1731.76美元,最低下探1697.01美元,报收1701.96美元,下跌22.31美元,跌幅1.29%,日K线呈大幅回落长阴线。 周二美元指数以108.3点开盘,最高上试109.93点,最低下探107.67点,报收109.93点,上涨1630点,涨幅1.51%,日K线呈大幅上涨长阳线。 我们昨日曾就周一金价、美元关联盘口对比进行评论,认为金价相对于美元弱势指引有“滞涨”表象,市场对做多黄金仍偏谨慎,担心通胀数据带来不确定性影响,并提请投资者高度注意晚间美国通胀数据对市场的影响。晚间美国消费者物价指数(CPI)出炉,显示美国通胀状况超预期坚韧,令美元大幅上涨,金价大幅回落,美股狂泻…… 美国通胀数据公布前的亚欧盘口,尤其欧洲初盘,金价总体震荡趋强,最高上试1732美元。美元则震荡回软至107.7附近,创近日回调新低。 20点30分数据出炉,美国8月未季调CPI年率 8.3%,预期8.1%,前值8.50%。数据小幅高于预期,但创2022年4月以来新低:

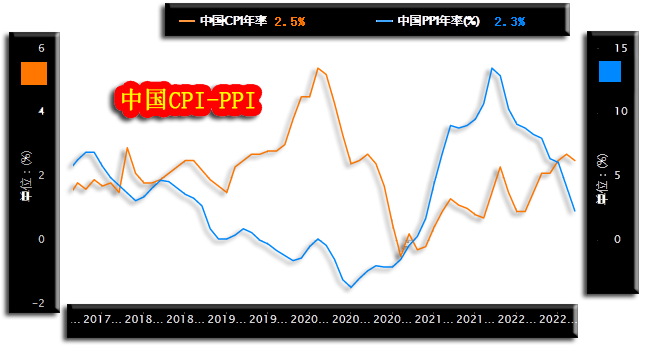

对于8月美国消费者物价指数(CPI)的温和回落,我认为不奇怪,大致符合商品市场运行的对应逻辑指引。其实,除了受天然气影响最明显的欧洲,全球其它地区8月通胀数据皆大致温和回落。中国8月CPI、PPI也双双超预期回落:

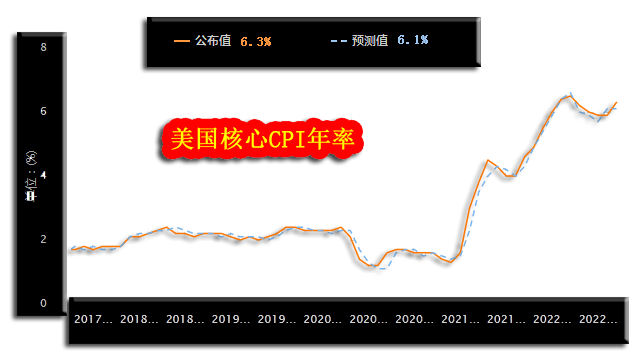

场预期8月中国PPI指数为增长3.1%,实际只有2.3%,前值为4.2%;8月中国CPI为2.5%,不仅低于2.7%的前值,更低于市场预期将继续上行的2.8%。总体而言,中国通胀局势可控,为货币与政策调控拓展了更好调节空间,甚至可在一定程度上逆欧美经济与流动性周期进行调控。 既然,8月美国CPI物价指数只是“稍稍”高于预期,为何市场反应那么激烈? 一方面,美国调控者确实希望强势美元冲击商品市场,以助通胀回落。周二美元指数的实际表现多少有些“大惊小怪”,官方希望美元强势重创商品市场。 另一方面,市场反应也有大致合理的一面。虽然8月美国CPI物价指数继续回落,但核心CPI年率却意外“抬头”:

市场预期美国8月核心CPI年率为6.1%,实际数据为6.3%,再创4月以来新高。在CPI年率创4月以来新低之际,核心CPI年率却创了4月以来新高,彰显美国通胀何其坚韧! 数据公布后,美元指数快速跳涨近2000点,金价大幅下跌约30美元。其它金融市场,当然难免剧烈波动…… 美国通胀数据的坚韧,意味着美联储需要继续大幅升息。美国前财长萨默斯认为美联储9月份会选择加息100个基点,而不是加息50个基点。 逻辑上,美联储及官方调控者希望美元走强冲击商品市场,最好是击垮商品市场,以期商品价格大幅下跌助力通胀回落。它们最不希望自己的金融市场受到冲击,尤其彰显市场对美国经济前景信心的美股。然市场实际表现正好相反:

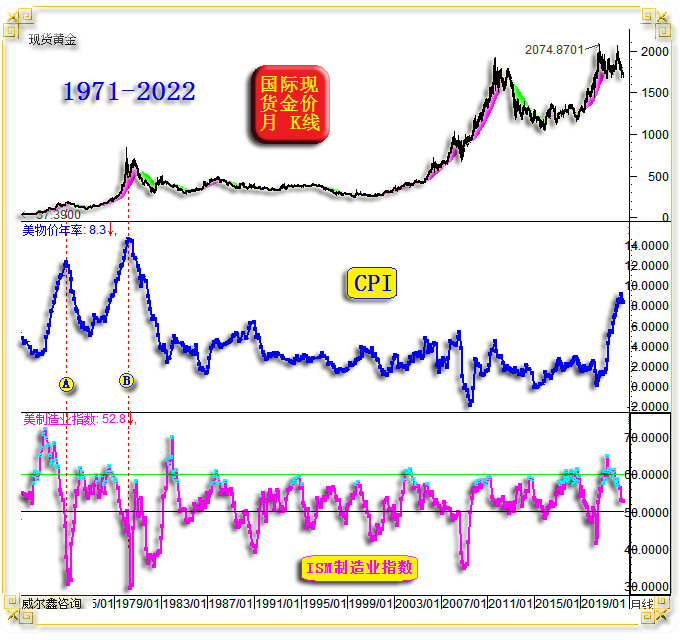

在周二美元长阳回升中,受冲击最大的是美股,原油及整个商品市场却“意外”坚挺! 周二美元强势持续到终盘,而道琼斯指数9月13日(周二)收盘下跌1276.37点,跌幅3.94%,报31104.97点;标普500指数9月13日(周二)收盘下跌177.89点,跌幅4.33%,报3932.52点;纳斯达克综合指数9月13日(周二)收盘下跌632.84点,跌幅5.16%,报11633.57点。用“狂泻”二字描述周二美股,一点不夸张。 笔者一直强调,欧美通胀必然坚韧,美股系统性风险很大。美股的结构性反弹,只是在为下一轮更大跌幅拓展抗摔空间而已。美国通胀的真正回落,需要经济、金融至少中等程度“硬着陆”去全面冲击需求才能化解。 虽然美国8月通胀继续小幅回落,但笔者倾向美国9月通胀就可能再度抬头。能源危机仍是通胀主要隐患。美国将欧洲绑上了经济必然衰退的列车,用以减震垫脚。既然欧美大致绑在了一起,虽有欧洲“踊跃”为美国垫脚,但欧洲经济下滑,通胀继续恶化,美国也跑不掉,最多程度相较欧洲轻一些而已。就像2008年,美国搞出次贷危机冲击全球后,其后2-3年再营造了两轮欧债危机为美国经济复苏垫脚,逻辑完全一样,换汤不换药! 9月13日,欧盟就在开始为冬季可能的能源危机谋划了。多家媒体援引欧盟内部消息称,欧盟即将公布一份提议草案,以应对可能在今年冬天进一步恶化的能源危机。根据多家媒体提前披露的提议草案内容,欧盟将要求石油、天然气、煤炭以及相关精炼加工企业参与“团结捐资”,以帮助欧洲国家缓解能源危机,各企业出资额度将根据2022财政年度所得应税超额利润计算,筹得的资金将用于帮助消费者和特定行业缓冲高涨的能源价格。 周二,摩根大通重申150美元/桶的油价预测,因无替代能源可填补需求缺口。摩根大通表示,油价将被推高,因为需求增长超过供应,而天然气、可再生能源等替代能源不能填补缺口。摩根大通能源策略全球主管Christyan Malek周二接受采访时重申了150美元/桶的油价预测。由于全球原油产量滞后于需求增长,“我们又回到了同样的问题上,那就是未来如何解决能源短缺问题?”Malek说。“不可能是煤炭,不可能是天然气,我们最大限度地使用了天然气。不得不依靠太阳能和风能,然后都尝试了一遍后,我们仍然面临重大的石油短缺,这基本上意味着我们将看到石油的重新定价显著走高。” 结合欧盟对冬季能源危机的担心,结合摩根大通关于150美元的油价预测,结合一直“嘴上”倡导市场公平原则的欧美,观察思考上周G7给俄罗斯原油定价40美元/桶,以阻止俄罗斯获得更多资金用于战争。这些几乎毫无作用,只是为了秀胸肌,遮自己制裁自己尴尬颜面的表演,你就会感受到当前的欧美决策层是多么慌乱、幼稚、无助。 再回想,美国每一次向俄罗斯秀胸肌,都会得到北约的吆喝与掌声!悄然间,大概三个月了吧,没见北约官方继续跟着致力于对乌克兰武装援助的美国后面吆喝与鼓掌了,尤其在拉拉队长约翰逊“高光”身退之后! 似生嫌隙!不难理解。 年初美国裹挟、说服欧洲制裁俄罗斯时,笔者清晰记得拜登信誓旦旦对欧洲盟友许诺:由制裁俄罗斯造成的欧洲能源缺口,将由美国协调盟友解决。而今,羸弱的欧洲,竟然成了为美国缓解危机垫脚、输血的现金奶牛,美国通过天然气大发欧洲横财。在G7致力于为俄罗斯原油限价40美元时,欧洲为何不要求对上涨近10倍的美国天然气限价呢?!对美国而言,只有利益,没有盟友,再次被深刻检验! 上周,美国盟友之欧洲、日本公开申明反对“美国通胀削减法案”!更是对欧美盟友关系的深刻讽刺。 然无论美国采取什么坑盟拐友之计,也不可能达到让美国经济、通胀实现软着陆的目的。只是在成功诱欧洲入坑垫脚后,美国经济、金融硬着陆的等级可能下调。上世纪七十年代的两轮美国大通胀,最终也是通过经济、金融硬着陆全面冲击需求才得以化解。如50年国际现货金价、美国CPI物价指数、美国ISM制造业指数图示:

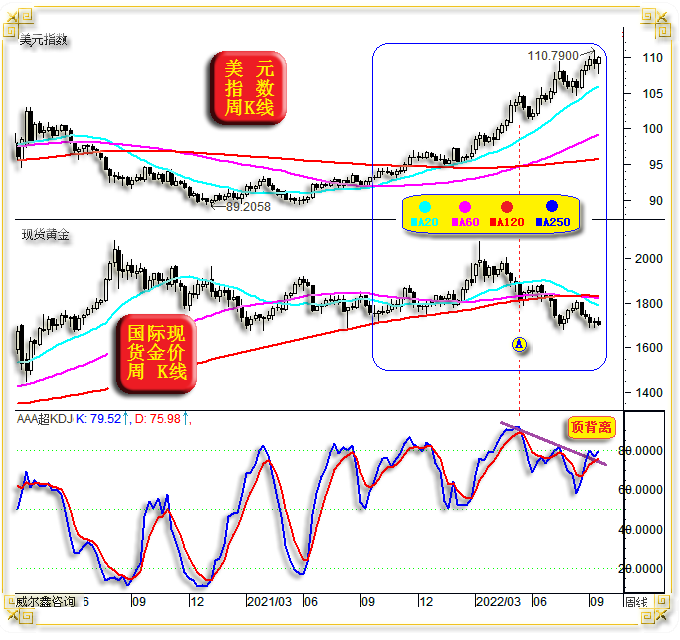

观上世纪70年代两轮大通胀,A、B位置前,美国月度CPI数据也曾“暂停”,但终不改通胀总体上行趋势。直到A、B位置以制造业为代表的经济指标陷入衰退区后,物价指数才真正见顶。 笔者之见,目前美国ISM制造业、非制造业指数虽已远离2021年过热、失衡区,但绝对数据不错,经济活力(制造业、非制造业)总体呈现出良好“扩张”状态。当制造业、非制造业指数双双下滑至50下方时,我们再认为美国通胀可能见顶也不迟。目前,笔者认为美国通胀仍有继续创新高的可能。至少,当前不可能见到进一步的明显回落。欧美通胀之因,除了顽固的商品、物价,还有不可轻易下调、事关欧美中低层民生的涨薪诉求。 图中70年代两轮大通胀中,黄金与通胀的关系得到了很好呈现,然近月金价却对欧美高通胀“无动于衷”。就数十年历史观察,金价对高通胀不是不会作出反应,或是时候不到。这个时候,或对应美元大周期见顶,还远吗?! 周二美元指数再度大幅上行,然不改美元越来越尴尬的中长期技术面。如美元、金价周K线对比图,以及对应的美元指数周线KD指标图示:

从最近一年的金价、美元周K线对比观察,在美元指数大幅上涨超过15000点的前提下,金价几无绝对跌幅。若进一步就2021年3月至今的金价、美元K线形态进行对比,美元指数上涨超过了20000点,金价没有下跌。 当金市进入逐步卸下承压的美元强势砝码时,金市自然会体现出向上的弹力、张力。 此外,观A点之后的美元指数近月周K线形态,逐浪“大幅”上行,但对应美元指数周线KD指标却在严重超买后,逐浪下行,非常明显的技术顶背离,是继续战略看多美元的风险信号。至少,近月对冲基金已无在六大外汇期货市场继续战略做多美元的丝毫兴趣。至于美元被情绪性地刺激与波动,何须看那么清楚呢!那不过似扔硬币。关注市场,关注核心,关注本质,关注具体操作的安全边际,才是重点! |

附件 |

| « 2022-9-14 威尔鑫日评 | 2022-9-15 威尔鑫日评 » |