| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀美元大幅回落美欧股市劲扬 黄金与商品市场滞涨

威尔鑫日评·׀美元大幅回落美欧股市劲扬 黄金与商品市场滞涨 |

|

2022-10-18 13:05:34

来源 --

作者

美元大幅回落美欧股市劲扬 黄金与商品市场滞涨

2022年10月18日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

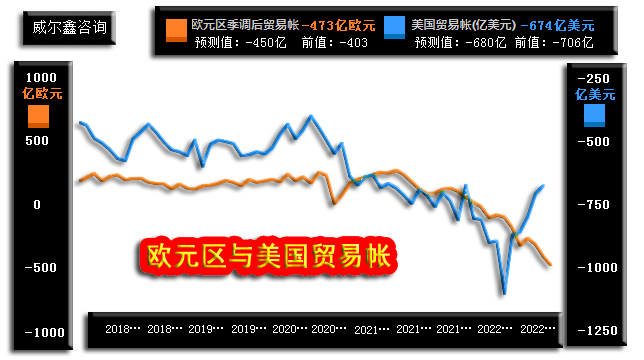

周一国际现货金价以1643.77美元开盘,最高上试1668.19美元,最低下探1643.19美元,报收1649.63美元,上涨5.84美元,涨幅0.36%,日K线呈冲高回落小阳线。 周一美元指数以113.22点开盘,最高上试113.26点,最低下探111.89点,报收112.10点,下跌1180点,跌幅1.04%,日K线呈单边大幅下跌长阴线。 周一亚洲早盘开市后,金价缓缓上行,美元绵绵回软;美盘前后,金价加速上行,美元加速下跌。 然北京时间21点后的美盘初,尽管美元延续弱势,然金价已见上行疲态。 隔夜零点时分,美元大幅下跌超过1000点。此后美元日内动态盘口企稳,横向窄幅弱势运行,但金价竟然加速大幅回落,几乎尽吐稍早巨大涨幅,弱势彰显。 实际上,在周一美元大幅回落中,整个商品市场表现皆一般,CRB商品指数下跌了0.49%。但周一并非所有风险市场表现都相对于美元滞涨,欧美股市即在美元大幅回落中全线强势上涨,道指上涨近2%,纳指上涨超过3%,市场表现与我们上周提醒《注意做空美股的结构风险》相符。 就近两日数据消息面观察,欧洲继续呈现为美国输血之痛。10月14日欧元区贸易帐数据出炉后,对比美国贸易帐数据,逻辑非常清晰:

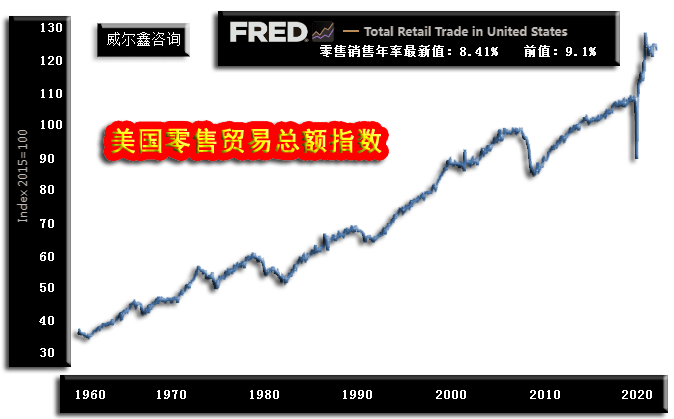

数据显示,欧元区8月未季调贸易帐为逆差473亿欧元,乃“欧元区最大纪录贸易逆差”,而市场原本预期为逆差450亿美元,7月逆差为403亿美元。即8月欧元区贸易帐远弱于预期。 金黄色线条数据趋势不难看出,欧元区贸易帐逆差正加速扩大。这还是8月数据,就9月欧元区进一步加深的能源危机观察,9月欧元区贸易逆差必将进一步放大。而在2022年前,欧元区贸易总体顺差。 伴随北溪管道事故,不少欧洲产能已开始酝酿迁移。以后欧洲难道要考虑进口自己生产的东西了?欧洲贸易前景无疑堪忧。 观对应美国贸易帐数据,在欧元区贸易帐加速下滑时,美国贸易帐惯性下滑后加速回升,尤其近月欧洲能源危机日盛之时。 8月美国贸易帐为逆差674亿美元,而市场预期为逆差680亿美元,7月逆差为706亿美元。即8月美国贸易逆差收窄快于预期,而欧元区贸易逆差放大超预期,且二者近月反向趋势非常明显。故笔者关于欧洲为美国输血垫脚、垫背,为美国经济回软企稳两肋插刀的比喻,并不夸张。 本周,法国总统、德国副总理“终于”鼓足勇气,大胆喊话盟友:抽血能不能不那么狠,少赚一点嘛!当地时间10月17日消息,法国总统马克龙日前抱怨美国天然气太贵。法国经济、财政及工业、数字主权部长布鲁诺·勒梅尔12日也呼吁美国天然气“卖便宜点”,以助欧洲国家应对能源短缺危机。除了法国,德国也在抱怨美国给供欧天然气开出“天价”。德国副总理兼经济和气候保护部长罗伯特·哈贝克近日暗指美国等“友好”国家以过高的价格向德国供应天然气,借俄乌冲突发战争财。 在美国抽血欧洲,“借俄乌冲突发战争财”时,还间接对应为欧洲输入社会动乱。为抗议近期由通货膨胀引起的物价飞涨,以及声援能源行业的“涨薪”运动,16日,数万名抗议者走上法国巴黎街头,带头的就有今年获得诺贝尔文学奖的安妮·埃尔诺。据法国BFM电视台当日报道,本次游行由左翼政党“不屈法国”党领导人让-吕克·梅朗雄组织,目的是向法国总统马克龙领导的中间派政府施压,“此次活动抗议高涨的生活成本,以及政府在气候问题上的不作为”。 10月14日出炉的美国9月零售数据,继续印证着在欧洲输血滋润之下,美国经济续显回软韧性。如60年美国零售贸易总额指数图示:

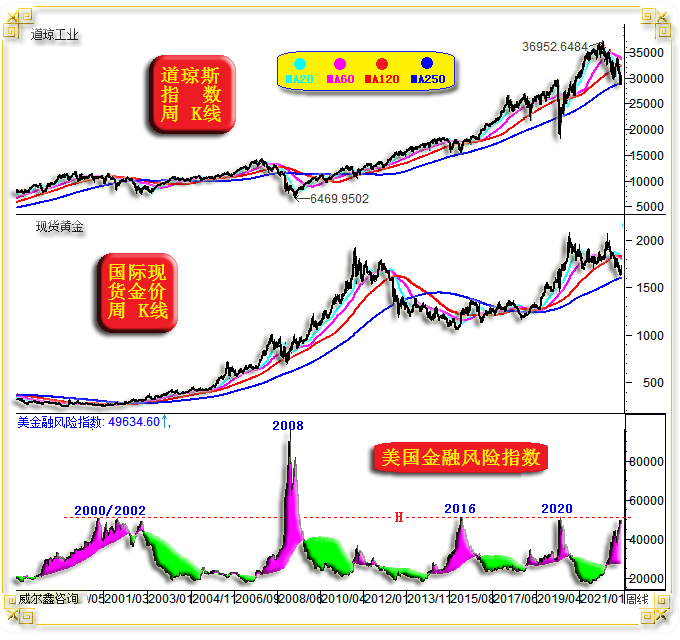

该指数图不难看出,每一轮大级别的美国经济金融危机,必然伴随零售销售失速,甚至大幅回落。 9月美国零售销售年率为8.41%,8月数据为9.1%。虽9月零售年率数据看似相对于8月数据回软,然该数据跳跃性较大,最近一年总体波动于7%-18%之间。2021年初,曾因全球供应链梗阻,该年率数据上试51.22%。 然图示美国零售贸易总额指数对零售景气度趋势反应更清晰,目前美国零售贸易总体在近两年高景气度位置横盘,未见回落趋势,一定程度上反应了美国经济抗回软韧性。 然就中长期而言,市场继续看淡美国经济前景,认为美国经济难免衰退。彭博社17日发布了由彭博首席经济学家安娜·黄(Anna Wong)和经济学家伊莱扎·翁格(Eliza Winger)建立的模型数据,显示美国经济在未来12个月内发生衰退的概率达到100%,远高于此前的数值65%。 笔者有关美国金融风险的量化模型也有相似信号,当前美国金融风险指数已非常接近20年“标准位置”:

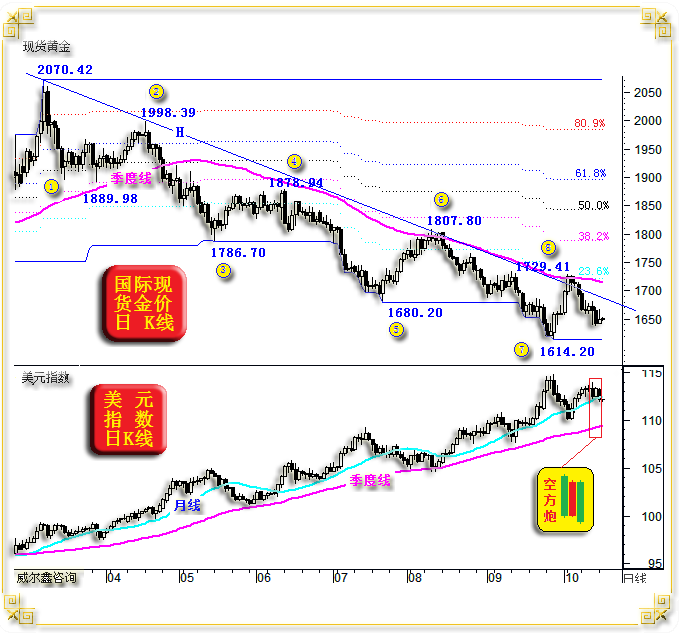

如图所示,2000/2002年,2016年初,2020年3月,美国金融风险指数惊奇地达到同一水平位置。而2008年美国金融危机无疑严重得多。 结合当前美国在欧洲“助力”背景下的经济回软韧性,近两年美国金融危机可能会类似2000/2002年般复杂演绎。 如果此后美元结构性回软,美股延续结构性反弹,那么对应的债券利率将回落,金融风险指数也将对应回落。然诚如笔者对美国经济、美股系统风险的分析判断,美国难免一轮至少中等程度的经济、金融危机,而欧洲经济金融问题会更严重。 虽然11月美元升息75点几已铁板钉钉,12月或继续升息75点,目前预测12月更可能升息50点。但别忽略了11月欧元也将加速升息,致使欧元、美元利差不再进一步放大对美元的影响。欧洲央行管委Vasle在接受采访时表示,欧洲央行在未来两次政策会议上应当各加息75个基点,然后才能开启“量化紧缩行动”。他表示,在欧洲央行达到“中性利率”目标之后,将会迎来探讨对此前的购债措施进行反向操作的成熟时机。而他同时认为,当前欧元区通胀率水平仍在可控范围内,但如果各方不对此积极作为,长此以往局面仍有失控风险。 黄金市场,阶段金价继续运行在标准下降趋势中,且周一金价相对于美元指数大幅回落而滞涨,彰显关联弱势。如近月金价、美元指数日K线图示:

上周四至本周一的三个交易日,美元指数形成了较为标准的“双阴夹阳”K线“空方炮”组合,意味着短期美元指数可能惯性下跌。然对应金价日线却并未形成“多方炮”攻击组合,相对于美元指数表现很弱。 但如果后市美元进一步下跌,金价存在修复性大幅补涨可能。然如果美元指数在月均线位置获得支撑而再度转强,令空方炮“哑火”,那么金价就有继续破位下行可能。结合升息时点渐近考虑,不能排除有这种可能。 对比消息面思考,近日美元与金价的波动,实际上都在围绕重要数据波动,而其本质是围绕利率预期波动。近日美元、金价的大幅波动,缘于上周四美国消费者物价指数的扰动。 阶段金市自身趋空技术面较为清晰,观3月金价见顶2070.42美元之后,下行趋势清晰,承压于下降趋势线H。 3浪之后的4浪、6浪、8浪反弹,又进一步叠加了季度线反压。 再就2070.42美元顶部,与三浪底部1786.70美元,与五浪底部1680.20美元,与七浪底部1614.20美元形成的“总体下跌波段”观察,其后弱反弹都很有规律:有效止步于下跌总波段反弹的23.6%黄金分割线。故前周金价反弹至1729.41美元,对应季度线、下降趋势线H、23.6%黄金分割位共振反压,是一个很好的安全阶段做空点位。 后市判断的关键,金市是否还有一个再创新低的第9浪下跌?如果有,目标位在哪里?如果没有,时间点如何判断?我们认为11月初美联储升息前后,应见分晓,甚至时间可能提前。 |

附件 |

| « 2022-10-18 威尔鑫日评 | 2022-10-19 威尔鑫日评 » |