| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀ 美国经济再见韧性 金价宏观趋势如何

威尔鑫日评·׀ 美国经济再见韧性 金价宏观趋势如何 |

|

2022-10-19 13:13:16

来源 --

作者

黄金做多人气提升 能否突破技术阻力

2022年10月19日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

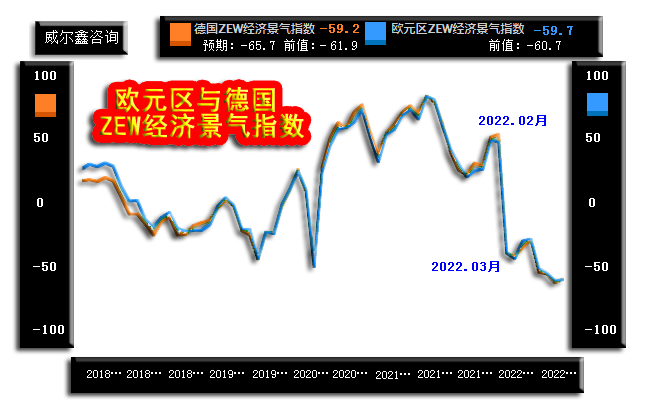

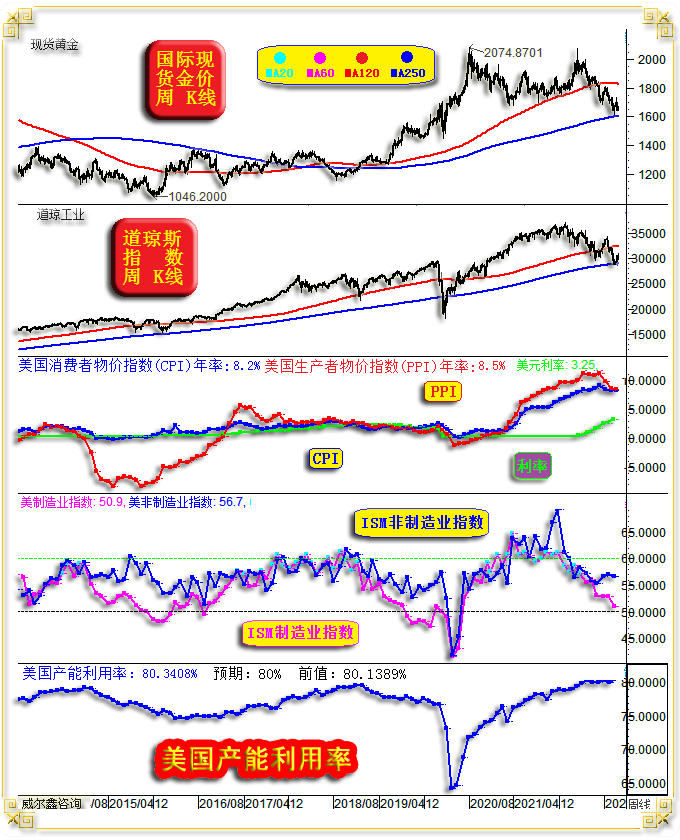

周二国际现货金价以1649.79美元开盘,最高上试1660.68美元,最低下探1645.30美元,报收1651.76美元,上涨2.13美元,涨幅0.13%,日K线呈冲高回软小阳线。 周二美元指数以112.10开盘,最高上试112.45点,最低下探111.74点,报收112.00点,下跌100点,跌幅0.09%,日K线呈窄幅震荡小阴线。 周二金价美元波动乏善可陈,皆窄幅横向震荡运行。然数据面上有些看点,尤其美国9月产能利用率续显当前美国经济韧性。 首先观察周二公布的欧元区、德国欧元区10月ZEW经济景气指数,延续近年低迷:

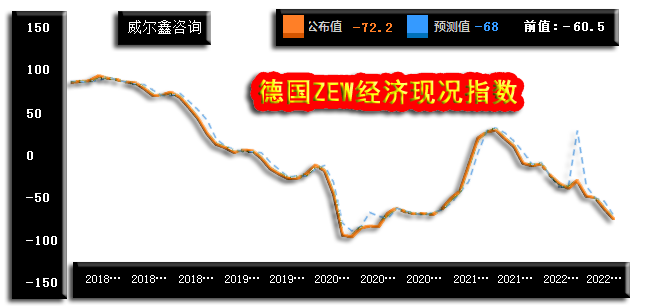

ZEW经济景气指数,由位于德国曼海姆的一家德国公司──欧洲经济研究中心(ZEW)每个月向350位金融方面的专家进行调查,关于对经济情况的中期(6个月)预期。调查要求专家评估当前环境以及预测未来经济方向。受访者只须回答“乐观”、“悲观”或者“不变”。例如,如果5%的专家预计经济改善、55%的专家认为经济放缓,40%的专家认为不变,那ZEW指数表现为-50【5+(-55)+0】。 数据趋势与形态不难看出,经济金融专家对欧元区及德国中期(未来6个月)经济金融趋势明显看淡,且德国ZEW经济景气指数与欧元区高度一致,彰显德国经济之于欧元区的代表性。 就数据值观察,虽经济金融专家对德国及欧元区未来6个月经济金融前景看淡,但调查结果好于市场预期,好于9月前值。此外,数据形态不难看出,经济金融专家对欧元区经济前景转悲观的时点发生在2022年3月,2月调查数据尚位于50附近的乐观区域。 然对于欧元区经济现况,经济金融专家们看法却非常悲观,欧元区数据与德国数据依然高度一致。如德国ZEW经济现况指数图示:

对比前图不难看出,欧元区、德国ZEW经济现况指数与ZEW经济景气指数形态差异较大,而现况指数似乎更见“趋势”。市场预期10月德国ZEW经济现况指数为-68,实际数据为-72.2,9月前值为-60.5。也就是说,经济金融专家们对阶段后期的德国、欧元区经济金融形势判断超预期糟糕。 周二重要数据看点为美国产能利用率,续显美国经济抗回软韧性:

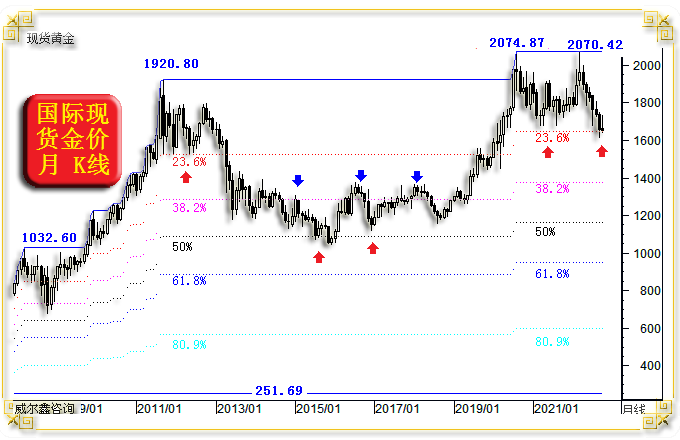

市场预期9月美国产能利用率为80%,实际数据为80.3408%,8月前值为80.1389%。 数据形态不难看出,美国产能利用率继续维持至近十年绝对高位区,未见转势回落迹象。只有需求旺盛,产能才可维持在相对高位运转。该数据实际上与昨日报告分析的美国零售贸易总额指数形态相呼应。同时,又意味着美国通胀可能会超预期“顽固”。 而持续回落超过一年的ISM经理人指数容易让投资者对美国经济产生误解。该指数是一个环比指标,当经济过热后,只要该指数运行在50以上,都意味着经济过热在持续。只有数据下滑击穿50,才代表相关经济活动开始收缩,代表相关名义经济负增长。 故对于当前经济状况的判断,产能利用率是一个更能客观评判经济形势的指标。 正因为当前美国经济并未像欧元区不少经济指标一样出现下滑,故当美股阶段或中期超跌,并逢重要技术支撑时,继续做空需谨慎。当前250周均线对道指的技术支撑越来越明显。比较有意思的是,金价也正在考验250周均线支撑。 就超宏观波浪理论观察,金价在9月击穿1680美元附近的两年箱底之后,技术上是否已经转入熊市?笔者认为没有,且金价距离进入宏观技术熊市的标准还有很大空间。如金价月K线图示:

我们以1999年创下的数十年低点251.69美元为底,此后数年迭创新高的牛市顶部为移动顶部,就整个超宏观牛市波段进行黄金分割。 首先观察1999-2008年251.69-730美元宏观牛市波段: 金价2008年见顶1032.60美元之后,回调三月,23.6%黄金分割位成为重要宏观技术支撑。 随后遭遇美国次贷引发的金融危机冲击,金价击穿38.2%黄金分割位后见中期大底。就黄金理论而言,回踩38.2%黄金分割技术位,属于牛市强势回调。随后金价迎来约三年大牛市,从680美元附近上涨至1920.80美元。 再观察1999-2011年251.69-1920.80美元超宏观牛市波段: 2011年金价见顶1920.80美元后,在超过一年的调整中,金价精确有效获得23.6%黄金分割位支撑。 2013年4月,金价大幅击穿23.6%黄金分割支撑位后加速下跌,并惯性击穿了38.2%黄金分割支撑为后才阶段见底。此后金价调整延续两年,于2015年遇阻二分位(50%)支撑见大底。就超宏观趋势而言,即便金价回撤61.8%黄金分割位,都未必意味宏观牛市的结束。 进一步观察1999-2020年251.69-2074.87美元超宏观牛市波段: 在2021年至2022年一年多的调整中,23.6%依然构成有效支撑。与2008年金价见顶1032.60美元,2011年见顶1920.80美元后的宏观调整技术特征完全一样,皆受23.6%黄金分割位支撑。 即便当前,金价都未有效击穿251.69-2074.87美元超宏观牛市波段回调的23.6%黄金分割位支撑,故虽9月金价击穿1680美元破位下行,但与2013年金价的破位,宏观技术本质不同。 此外,即便后期金价加速破位,向下考验38.2%黄金分割位在1400美元下方的宏观支撑,都不到判断黄金进入熊市周期的时候。 故当前黄金市场,仍应总体秉承宏观牛市思维,只需注意控制阶段结构性风险或利用结构性机会,并需高度关注随时可能出现的黄金中期做多机会。 |

附件 |

| « 2022-10-19 威尔鑫日评 | 2022-10-20 威尔鑫日评 » |