| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 黄金-警惕基金标杆陷阱 经济-美国续软欧洲续暖

威尔鑫周评·׀ 黄金-警惕基金标杆陷阱 经济-美国续软欧洲续暖 |

|

2022-12-25 21:49:00

来源 --

作者

黄金-警惕基金标杆陷阱 经济-美国续软欧洲续暖

2022年12月25日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

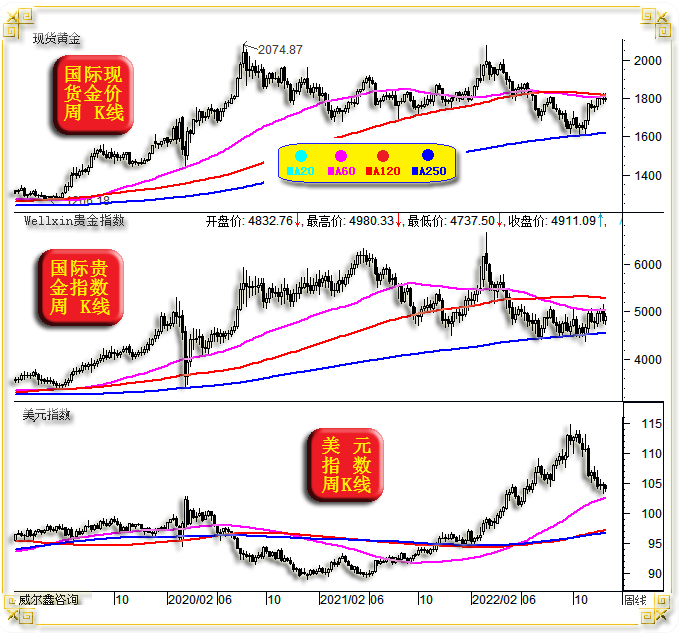

1 一周盘面小结 上周国际现货金价以1790.32美元开盘,最高上试1823.77美元,最低下探1783.48美元,报收1797.93美元,上涨5.59美元,涨幅0.31%,周K线呈震荡十字阳,上影明显。年内下跌1.72%,但年内人民币金价,以上海AUTD为例,却上涨9.11%。

上周美元指数以104.71点开盘,最高上试104.93点,最低下探103.73点,报收104.32点,下跌420点,跌幅0.4%,周K线呈震荡下行小阴线。 上周Wellxin国际贵金指数以4832.76点开盘,最高上试4980.33点,最低下探4737.50点,报收4911.09点,上涨79.95点,跌幅1.65%,周K线呈震荡小阳线。年率下跌1.47%。 金价连续四周精确、有效承压于60、120周均线在1805-1812美元区域共振反压。前周K线看似见顶“十字星”,上周K线又似意外走强后大幅回落的技术见顶“射击之星”。 就金价K线形态、均线系统,甚至对应美元指数超跌技术表象,金价“技术性”见顶意蕴浓厚。 当前美元指数超跌越来越明显,周线KD指标已处于4年绝对低位,并对应着60周均线,日K线之年线共振支撑。 此前两期周评,我们都提醒投资者注意市场“迷雾渐起”,要耐心观察、思考、识别。12月美联储与欧洲央行利率政策落地之后的基本面“迷雾”,对应当前越来越强的技术面“迷雾”。金银ETF依然冷对金银价格大幅反弹的“迷雾”。我们提醒客户,尽管继续看好中长期黄金后市,但短期不宜追涨,新客户不能着急入局,操作上逢低做多依然是主基调。故在12月中旬欧美议息落幕,金价看似利好兑现见利空,见顶1824.34美元后大幅击穿1775美元时,我们果断建议新客户入场做多!近期1780/1775/1765/1760/1750/1739美元附近或下方,我们都建议新客户做多。而老客户则继续持有1633/1635美元、1627美元附近与下方的多头。 鉴于技术迷雾渐浓,我们并非要在当前金市尚未彻底扭转中期颓势时死守多头,而是致力于适时调仓优化成本。关于当前金市技术强反压,终以美元技术为间接参考。然就经济、金融中期“逻辑”层面观察思考,笔者认为美元指数未必在当前技术超跌中即刻转强。而作为黄金投资参考标杆的黄金ETF持仓变化方向,也未必总能履好标杆之职。2021年3-6月,黄金ETF冷对金价超200美元的反弹,最终金价后继乏力后回落,看似明智的标杆;然2018年3季度金价见底后半年,黄金ETF对金价的大幅“反弹”冷眼视之,而后追涨助推金价暴涨;当前金价至11月初反弹已超200美元,金银ETF依然“冷眼旁观”,又会是一次“明智的标杆”吗?!或许,但笔者认为其误导投资者踏空的风险更大。 2 一周数据消息基本面 上周欧美经济数据较多,且有些“乱花迷眼”之感,尤其美国经济数据。然笔者认为,上周欧美经济数据总体延续第四季惯性,欧洲经济弱反弹,美国经济继续回落。部分靓丽的美国经济数据是对第三季度的修正,甚至可能是“战术”修正,并不反应第四度美国经济形势。 首先补充12月16日未曾解读的欧元区物价指数,对比美国:

12月16日数据显示,欧元区11月调和CPI物价指数为10.1%,相较于预期、前值的10%,略高一点。然这个前值并非10月份通胀数据,而是11月30日公布的11月CPI初值,在12月16日再次微调了0.1%。10月前值为10.6%。然无论如何,欧元区CPI至少看似“见拐”。只是相较于美国物价连续数月下降,欧元区物价降幅显得微不足道! 欧元区物价“真拐”还是“假拐”呢?笔者当然希望其真拐。但欧洲切忌继续被美国裹挟、诱惑致力于“以己之短、攻彼之长”乱搞制裁,实为自“弓”,以免把原本已到手的“拐”,又给忽悠了出去。因为欧元区核心调和CPI年率还在迭创新高:

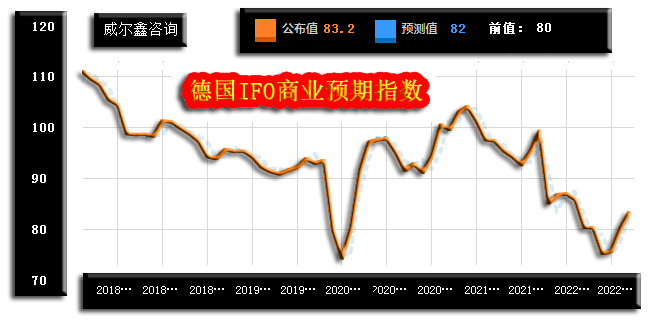

11月欧元区核心调和CPI年率继续创新高至6.6%,十月前值为6.4%。民生为本! 12月19日数据显示,作为欧元区经济火车头的德国IFO经济景气指数(评估经济前景的重要领先指标)继续全面改善,以IFO商业预期指数为例:

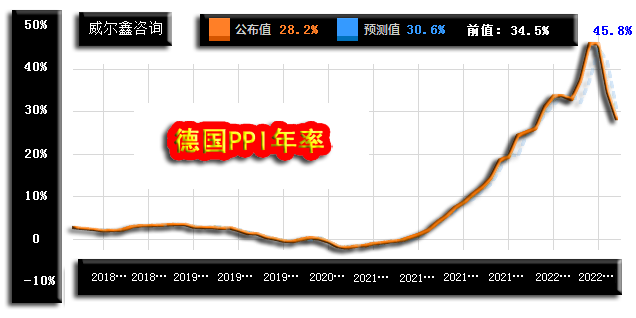

市场预期12月德国IFO商业预期指数为82,实际为83.2,数据好于预期,也明显好于11月的80前值,回升趋势明显。此外,12月德国IFO商业现况指数为94.4,好于预期的93.5,好于11月前值93.2。12月德国IFO商业景气指数为88.6,好于预期的87.6,好于11月前值86.4。不难看出,德国IFO商业指数继续全面回暖。 12月20日数据显示,德国11月PPI物价指数年率延续大幅回落趋势:

市场预期德国11月PPI年率为30.6%,实际数据为28.2%,好于预期及10月前值34.5%。且从45.8%的峰值回落空间观察,成果来之不易,希望珍惜! 12月20日数据显示,10月欧元区季调后经常帐赤字收缩至4.02亿欧元,9月前值为80.6亿欧元:

同日,欧元区公布的12月消费者信心指数持续回升:

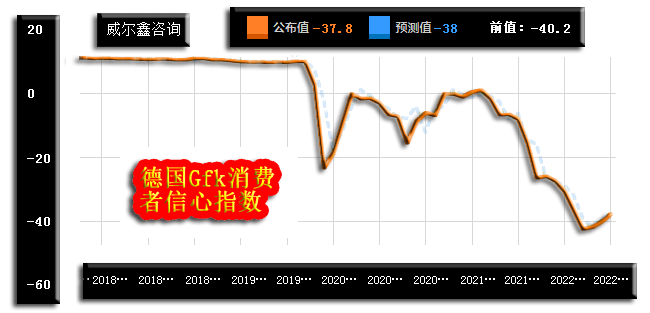

市场预期12月欧元区消费者信心指数为-23.9,即与由-27.6上修至-23.9的11月前值持平,而实际数据为-22.2,好于预期及前值。与欧元区消费者信心指数改善相吻合的,是德国2023年1月Gfk消费者信心指数继续改善:

市场预期德国2023年1月Gfk消费者信心指数为-38,实际数据为-37.8,今年12月前值为-40.2,实际数据好于预期及前值。 上周美国经济数据同样较多,但重心在房地产领域,总体数据显示美国地产景气度继续下降。首先观12月19日发布的美国NAHB房产市场指数,其大体反应了当前美国地产市场总体状况,该指标是房屋销售以及整体支出的一个甚佳领先指标。指数高于50表明房产市场在扩张,低于50表明房地产市场在萎缩。如图所示:

市场预期12月美国NAHB房产市场指数为34,认为相对于11月可能出现改善,然实际数据为31,创出近年新低,整个房地产市场持续萎缩。就美国地产各分项数据观察,12月20日公布的美国营建许可年化总数继续下滑,彰显开发商看淡美国房地产中长期前景:

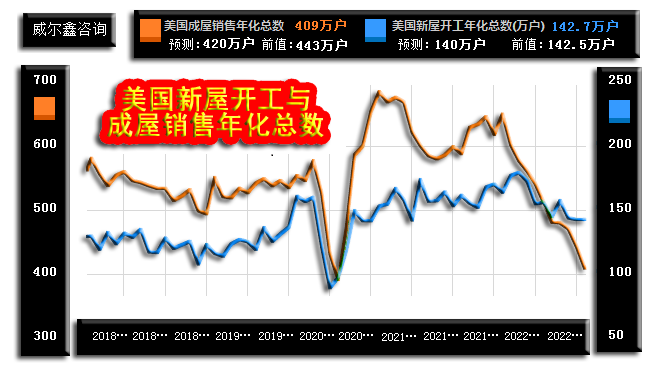

市场预期美国11月营建许可年化总数为148.5万户,认为仅相对于10月由152.6下修为151.2万户的前值轻微下滑,而实际数据为134.2万户,远低于前值及预期,彰显开发商远期建房意愿下降超预期。虽12月23日该数据被上修为135.1万户,但丝毫不影响数据对开发商建房意愿大幅下降的趋势性量度。 再观美国11月成屋销售与新屋开工数据:

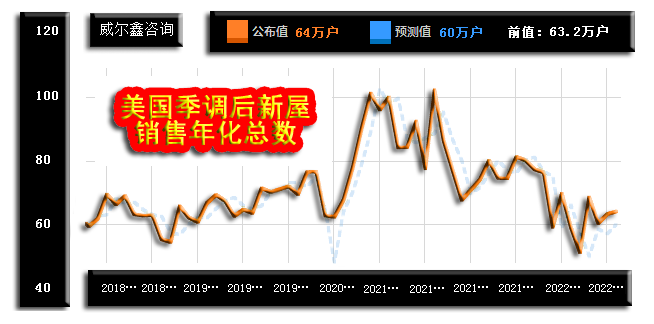

首先观美国成屋销售,也即我们通常所谓的“二手房市场”,最能反应出房地产市场的投资需求。市场预期美国11月成屋销售为420万户,实际数据为409万户,低于预期,更远低于443万户的10月前值。彰显美国二手房市场快速降温,且已近2020年受疫情冲击冲击创下的近年冰点。 新屋开工、新屋销售虽相对好一些,但都续显颓势。市场预期美国11月新屋开工140万户,实际数据为142.7万户,好于预期及142.5万户的10月前值,然不改下行趋势。与11月美国新屋开工没有明显下滑所对应的,是11月美国季调后新屋销售呈现出下滑趋势中的“弱阳”:

市场预期11月美国新屋销售为60万户,实际数据为64万户,不仅好于预期,也好于10月前值63.2万户,呈现出下行趋势中的弱反弹。 虽看似新屋销售相对于成屋销售抗跌,但实际趋势、形态却没什么不同。美国新屋销售早已砸穿2020年底部,并领先成屋销售创下近年新低。此外,美国新屋销售年总量仅相当于成屋销售年化总量的15%,故成屋销售更见美国地产销售形势,严峻! 若只盯着上周美国地产数据思考,确实令人沮丧。难道上周美国就没点让投资者舒缓一点的经济数据吗?有一点:

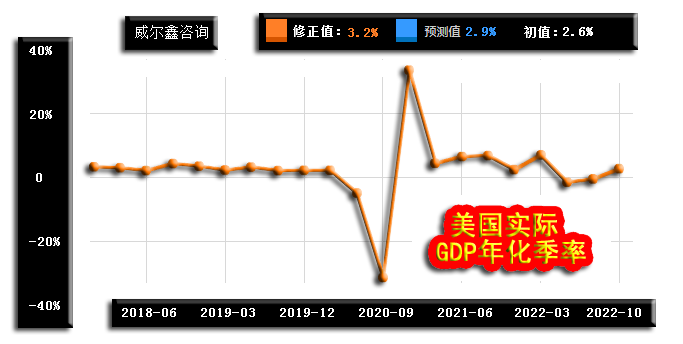

继10月27日美国公布了2.6%的第三季度GDP年化季率初值后,11月30日上修0.3%后变为2.9%。上周(12月22日)进行了第二次上修,幅度依然为上修0.3%。这样,第三季度GDP年率终值就变成了3.2%。 笔者比对了近年美国季度GDP年率的上修,真没见过终值相对于初值上修幅度这么大,一次都没有!从2.6%上修0.3%后再上修0.3%,了不起的经济增长成绩就出来了,3.2%!用于物价指数试试,通胀可能很快就被“修”到位了! 不排除美国CPI数据有暗“修”栈道的成分。一周前美联储对美国劳工部的就业数据提出了质疑,认为劳工部就业数据与美联储实际调查结果大相径庭。美国费城联储在一周前发布的报告中表示,33个州和华盛顿特区从2022年3月到6月的就业变化远低于美联储和我们其他人关注的美国劳工部预测。该报告称,3-6月期间美国净增加工作岗位数仅为1.05万个,而非各州估计加总的112.15万个。这相当于工作岗位增幅为2.8%,而劳工部的当前就业统计预估为4.2%。 此外,即便美国第三季度GDP年率真达到了3.2%,那也仅代表第三季度。第三季度的美国房地产市场也不错,而第四季度美国数据则全面下滑。 12月21日(上周三)数据显示,美国第三季度经常帐赤字连续第二季收窄:

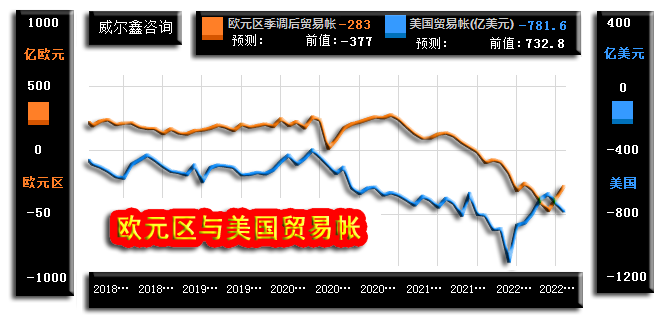

市场预期美国第三季度经常帐赤字为2220亿美元,实际数据为赤字2171亿美元,数据好于预期,更远好于第二季2511亿美元前值。我们此前分析过,近月美国国际贸易数据、经常帐与欧元区对应数据呈此消彼长的跷跷板现象,美国经常帐赤字收窄一定程度得益于吸血欧洲。数据虽亮,然终究还是“第三季度”数据!从第四度欧美月度贸易帐数据观察,第四季,美国经常帐赤字难免再度转而放大。对比美国,观12月16日(前周五)公布的10月欧元区季调后贸易帐:

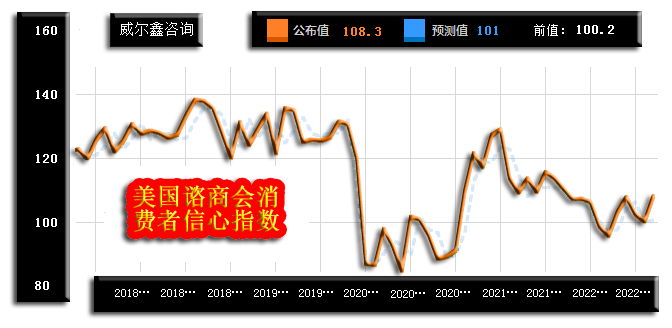

10月欧元区贸易逆差为283亿欧元,相较于9月的377亿欧元大幅收窄,且连续第二个月收窄。在欧元区贸易逆差收窄的同时,对应着美国10月贸易逆差的放大,由9月732.8亿美元放大至781.6亿美元,且连续第二个月放大。 观12月21日公布的美国12月谘商会消费者信心指数,乃上周公布的美国第“四”季度数据唯一亮点,尽管萤火之光:

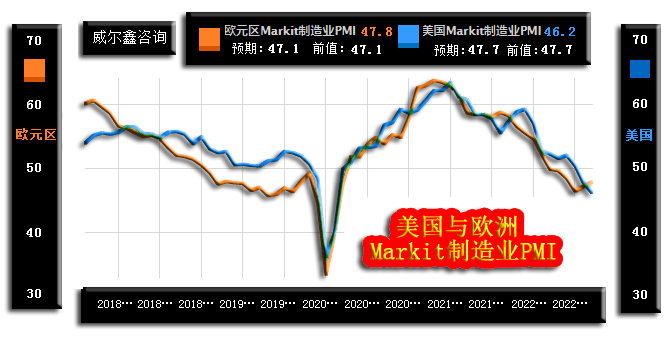

市场预期美国12月谘商会消费者信心指数为101,弱于前值,而实际数据为108.3,远好于预期及101.4前值。该数据看似令市场“意外”(预期微幅下滑)惊喜!且对应的12月消费者预期指数、现况指数也都好于11月前值,现值分别为82.4、147.2,前值分别为75.4、137.4。 继续观察12月16日我们未曾分析过的欧元区、美国Markit-PMI指数。就12月欧元区、美国Markit制造业PMI初值对比观察:

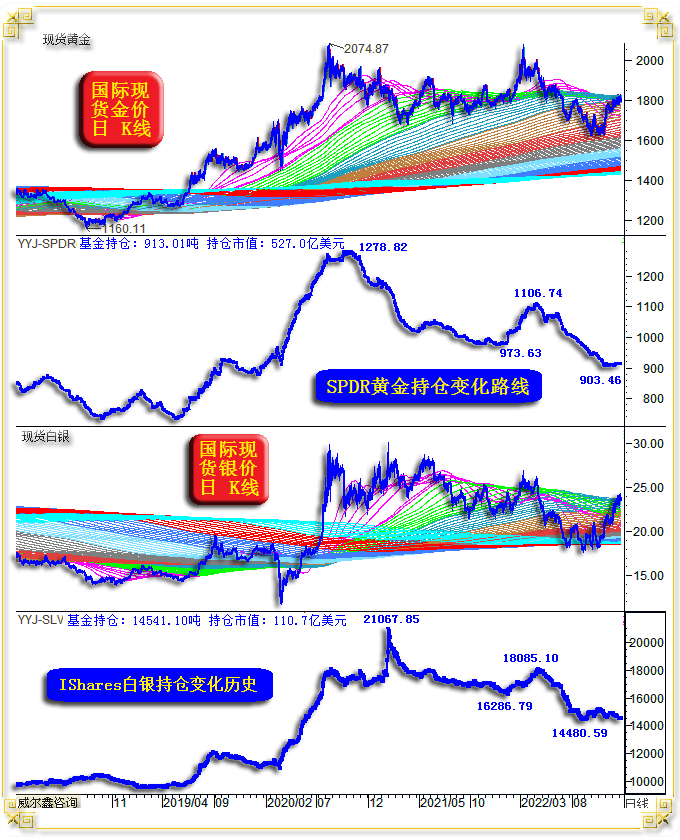

市场预期12月欧元区Markit制造业PMI初值为47.1,与11月前值持平,实际数据为47.8,好于预期及前值,连续第二个月温和反弹。市场预期12月美国Markit制造业PMI初值为47.7,同样与11月前值持平,然实际数据却逊于预期,为46.2,衰退趋势(数据低于50)“流畅”!同时公布的欧美12月Markit综合、服务业PMI初值都差不多,欧元区数据全面好于预期,美国数据全面弱于预期,且弱于欧元区。美国12月Markit服务业、综合PMI初值分别为44.4、44.6,欧元区分别为49.1、48.8。 PMI数据低于50,则意味着相关经济活动处于衰退中,高于50则表明经济扩张。对比欧美Markit-PMI初值数据不难看出,欧元区窘境在改善,美国在加速恶化,故真不希望欧洲再被美国带乱节奏。同日,英国、德国、法国也公布了12月Markit制造业、服务、综合PMI初值,皆好于美国。 上周,一项就38位经济学家的调查报告显示:“美国经济明年衰退概率达七成,通胀料低于此前预期”。经济学家们认为,美国经济明年有七成概率会陷入衰退。他们下调了需求及通胀预测。调查显示,2023年经济下滑可能性从11月预期的65%上升至70%,比六个月前的预估高出一倍以上。该调查于12月12-16日进行,共有38位经济学家参与。需要强调的是,经济学家们认为通胀料低于此前预期的结果,缘于经济衰退全面冲击实际需求所致,并非美联储幻想的经济不衰退,通胀即能控制。笔者认同经济学家们的逻辑,但认为通胀存在出现以外复杂演化可能。尤其近两周,欧洲又开始基于“总得做点什么”(俄罗斯的说法:欧洲不能左右局势,但总得做点什么以示存在),祭出了“以己之短、攻彼之长”的制裁,或者“计划经济”! 上周末消息,美国科技公司出现“裁员潮”,并叠加其它行业罢工潮,可以管窥美国经济前景。欧洲这方面报道较少,凸显也有相对美国经济的优势。同在牌桌上,不自己思考如何出牌,却全面听命对手出牌指令,即便一手好牌,也会打得稀烂。2022年以来,美国多家科技公司先后开启幅度空前的裁员计划。11月,“裁员潮”达到高峰。 当月3日,在线支付公司Stripe和出行共享公司Lyft的高管在给各自员工的信中分别宣布幅度为14%和13%的裁员计划。 次日,推特公司高管在一条推文中证实,公司约50%的员工被解雇。 11月9日,Meta已决定将公司团队规模缩减约13%,超过11000名员工将被辞退。 11月17日,亚马逊首席执行官贾西告诉员工,公司目前的裁员计划将持续至2023年,预计亚马逊本轮裁员将影响约1万人。 据美国就业咨询公司Challenger, Gray&Christmas于12月1日发布的数据,美国企业今年11月共宣布裁员76835人,同比增长417%。其中,科技行业宣布裁员52771人,创下自2000年该公司开始统计相关数据以来的最高纪录。 尽管我们前文谈到很多经济学家预期美国2023年将以衰退硬着陆降低通胀,然一些超大型机构却在押注通胀不那么容易下降。澳大利亚主权财富基金正在为全球通胀压力持续做好准备,押注黄金和其他大宗商品将抵消各资产类别回报率下降的影响。Future Fund首席执行官Raphael Arndt表示,该公司1930亿澳元(1300亿美元)资产中有少数投资于黄金,该公司今年首次涉足大宗商品领域。他说,为对抗通胀而提高的利率,再加上战争和去全球化,正在破坏传统的股票和债券六比四的投资组合。 3 黄金ETF冷眼观金 警惕标杆陷阱 虽然近两月金银价格回升幅度很大,甚至全球央行也曾在三季度创纪录大幅增储黄金,中国央行时隔四年后也在今年第四季度首次开始大幅增持黄金,然作为投资风向标杆的金银ETF却依然冷眼以对。如2018年至今的国际现货金银价格日K线,以及对应的全球最大黄金上市交易基金(ETF)SPDR Gold Trust、全球最大白银ETF基金iShares Silver Trust(SLV)持仓变化历史图示:

观金银价格主图,虽然阶段金价回升力度不如银价,但它们存在一个技术上的共同点,皆临成本海面强反压,同时也意味着随时可能“芙蓉出水”! 全球最大黄金上市交易基金(ETF)SPDR Gold Trust的最新持仓为913.01吨,折合市值527亿美元。持仓位于近年绝对低位,相较于2021年持仓顶部1278.82吨,最大减持幅度约375吨。很恐怖吗?全球央行在这期间的累积增储已超千吨! 从全球最大金银ETF持仓趋势与金银价格关系观察,总体正向关联明显,说明它们有标杆价值。然不少市场拐点附近,持仓变化不经细看。观2019年4月前的全球最大黄金上市交易基金(ETF)SPDR Gold Trust持仓变化,对金价上行不仅毫无先见之明,甚至可能带偏投资者贸然做空。 2019年一季度,金价被“海面”力阻,银价则被踩在“海底”更弱。随后金价突破海面、翱翔空中,浪阻变风助,大幅上行。而海面下的银价,在浪阻与浪助交替之中,涨跌趔趄,相较于黄金继续偏弱。 若此次金银价格同时冲出海面寻风,银价表现可能不输金价! 然观察2021年3-6月,黄金ETF-SPDR对金价大幅上行无动于衷,又体现出谨慎中的“明智”,故市场逻辑思考很重要。 再如全球最大金银ETF的整个持仓历史变化观察:

综合十几年历史观察,虽银价表现总体不如金价,但全球最大白银ETF-iShares的持仓变化比全球最大黄金ETF-SPDR持仓变化更见“雄心壮志”!尤其近三年,白银ETF-iShares的持仓大幅创出历史新高,目前持仓仍远高于2019年前的十几年历史峰值。这意味着白银似乎在向少数投资者“集中”。笔者坚信白银市场迟早得有一波让人叹为观止的“狠”行情! 就黄金ETF-SPDR这十年“优柔寡断”的持仓变化观察,金市前景是不是相对灰暗一些?未必!全球央行不增储白银,若将全球央行这十几年增储的黄金数据叠加到黄金ETF-SPDR上,那么白银ETF-iShares就会“自惭形秽”了! 最新COMEX期金市场,以及对冲基金在COMEX期金市场中的持仓分布如何呢?如图所示:

最新COMEX期金市场未平仓合约市值为1565.3亿美元。对冲基金在COMEX期金市场中的多空双向总持仓市值为778.1亿美元(纳入多空持仓相等的套利头寸计算更精确)。对冲基金净持仓为净多230.9亿美元。 数据不难看出,中周期而言,COMEX期金未平仓合约市值与金价方向大体一致。近两月金价虽然大幅反弹,但对应未平仓合约市值变化不大,继续位于近3年绝对低位附近,意味着金市进入中期调整的风险可能不大。 就持仓分布与比例来看,基金多空双向总持仓占整个COMEX期金市场未平仓合约的比重为49.7%,近四年高点为今年11月初的57.9%,主要缘于基金空头大幅增仓所致。目前基金多空总持仓处于近两年中位附近。 对冲基金净多持仓占比整个COMEX所有多头合约(亦等于所有空头合约)的29.5%,近四年高点为2020年3月下旬的52.7%,低点为今年9月末的11.4%,对应着金价绝对底部。目前基金净多持仓占比虽相较于9月底大幅回升,但仍在4四年中位水准下方,距离平均水平则更远。意味着金价向上弹性大于向下。 基金多头持仓占整个COMEX期金市场多头持仓的64.5%,近四年高点为2021年11月的72.8%。目前基金多头持仓比例,处于近四年均值下方。 基金空头持仓占比整个COMEX期金市场空头合约的35%。(多头占比=净多占比+空头占比),近五年低点为2020年3月底的12.3%,高点为今年11月初的51%,对应着此轮金价上行“右底”。目前基金空头持仓占比虽自51%回落至35%,但仍处于五年“高位区”。 上述数据显示,三季度金价大幅下跌,主要缘于基金空头的增仓打压,基金多头减仓力度不大。而11月初至今的金价回升,主要缘于空头止损,基金多头虽有很大增持弹性,尚未系统性重手出击,但近两周金银市场已见基金多头出击改善迹象。 就以套期保值为主的商业机构在COMEX期金市场中的持仓占比观察,商业机构空头持仓占整个COMEX期金空头的比重为59.31%,近九年高点为2020年3月下旬的83.13%。近四年低点为今年11月初的42.9%,2018年10月曾低至31.91%;商业机构净空持仓占整个COMEX期金市场空头的比重为32.64%,近四年年高点为2020年4月的58.63%,也是十年高点。近四年低点为9月初的13.6%,对应着商业机构四年最低做空套保意愿。 整个COMEX期金市场最新未平仓合约为1358.14吨黄金,最新的COMEX黄金库存为729.5吨,相较于2021年2月9日历史峰值1227.75吨,库存下降约500吨,估计不少库存已进入央行储备库。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-12-23 威尔鑫日评 | 2022-12-26 威尔鑫日评 » |