| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫杨易君: 2023年中国必是全球经济最强稳定器

威尔鑫杨易君: 2023年中国必是全球经济最强稳定器 |

|

2023-01-10 16:41:10

来源 --

作者

2023年中国必是 全球 经济最强稳定器

2023年01月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

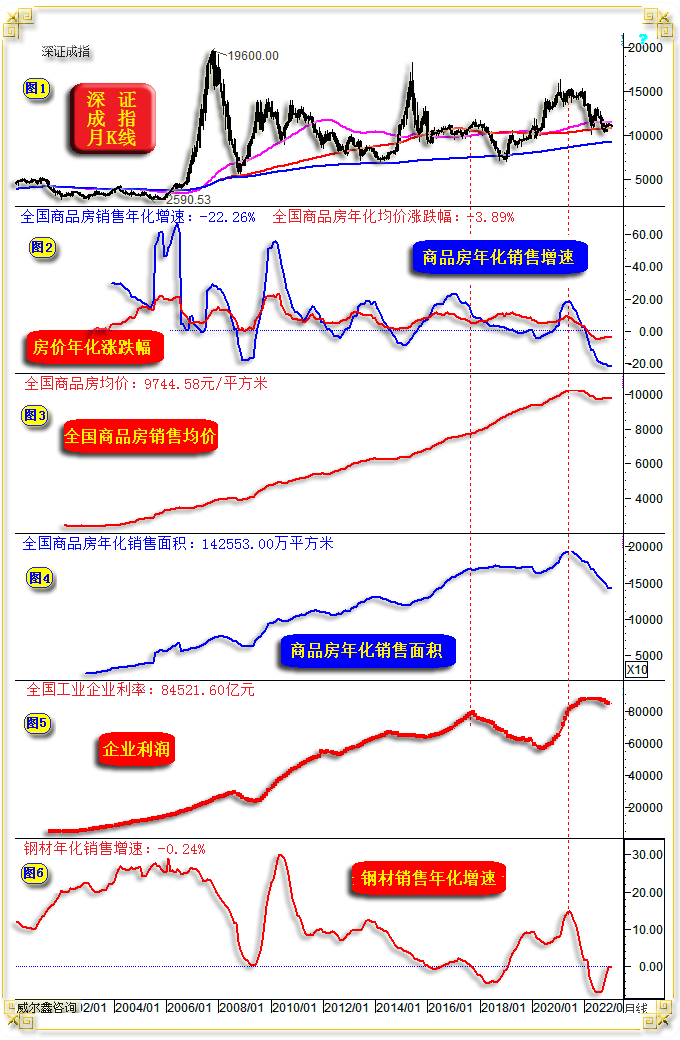

年末,看过一些有关中国经济预期颇有影响力的报告,有谨慎乐观者,也有明确悲观者。而悲观者的观点核心认为2023年中国经济将受到欧美为代表的全球经济下滑拖累,致使出口形势延续窘境。而疫情也将继续对经济有不确定性扰动。整个推论偏主观,不少数据解读也显得牵强,也难看出其对经济数据与资本市场梳理的相关性。 笔者认为2023年中国经济一定好于2022年,2022年中国经济是继2018年后的新周期谷底。无论是经济数据波动周期,还是中国通胀与欧美货币政策周期的典型差异观察,笔者都认为2023年中国经济表现不差。甚至在欧美经济或将遭遇中等程度衰退的背景下,中国经济将成为2023年全球经济最强稳定器。 时代与经济动荡灰尘落在谁头上,谁才能感受到灰尘之重。无论个人,还是企业感受,2022年无疑是艰难困苦的一年。 对个人而言,或认为2022年是多年最艰难的一年,不少企业或亦“感受”如此! 我认同个人对于2022年的感受。然一些企业对于2022年的困苦感受,可能不准确。至少就企业经营数据,结合2018、2022年政策差异观察,2022年比2018年好得多! 2018年,尤其下半年,面对美国以贸易战为基础的各种套路攻击,我们在政策调控上致力于稳经济、金融,全面降杠杆是重要手段之一。在这轮稳经济金融的主动调控中,不少高杠杆经营的白马公司纷纷跌落神坛,甚至走向破产。受冲击最典型的行业之一是环保行业,基金纷纷“踩雷”!比如当初的神雾双雄,神雾环保从白马赛道直接走向了退市,神雾节能从44.98元下跌至0.82元,险些退市,目前也只能算是挣扎存活;东方园林虽获北京市政府搭救,目前股价仍迭创历史新低,市值相较于2017年高光时期已去九成!三聚环保类似,已更名新海能科…… 2022年,企业困境主要缘于疫情影响,相较于2018年主动调控,更似一种可控的“自然影响”。2022年下半年,我们能够从政策上明显感受到来自政策上的刺激与扶持,这与2018下半年有着本质区别。2022年,你还能发出承受时代动荡灰尘之重的“呻吟或呐喊”,已算幸运,接下来还有机会感受2023年去灰尘的“清朗”。而2018年下半年,不少企业连发出“呻吟”的能力、机会都没有…… 对比2018、2022年全国企业、私营企业经营数据,你能进一步体会到这种差别。只是2022年“个人”对于经济困境的感受更强烈! 1 全国工业企业经营概况 看过一些较有影响力口径的经济金融评论,认为经济与股市的关联不强,流动性才是股市波动方向的决定性因素,笔者并不赞成这个观点。投资者从下面数据图表中可以发现股市运行与企业经营状况关系紧密。如深成指月K线、中国工业企业产能利用率、全国工业企业年化营收与利润数据图表所示:

首先观察2017年末、2018年初A点位置,产能利用率、全国工业企业利润、营收数据中周期顶部,对应着股市中周期顶部。 2021年B位置附近同样如此,股市中周期顶部对应产能利用率顶部,对应全国工业企业年化营收、利润增速顶部。 观2018/2019年全国企业营收、利润绝对数据(小图4、5)。在美国贸易战冲击与我们主动“调控”背景下,全国工业企业年化营收额从123.759938万亿元下降至100.9168.31万亿元,利润额从7.868630万亿元下降至5.6464万亿元,回落空间非常大。而对应工业企业营收、利润增速(小图3)亦趋势性大幅回落。 观2021年B点后至今,虽全国工业企业年化利润、营收增速大幅回落,但对应的企业营收、利润绝对数据比2018/2019年好太多。 就截止11月数据观察: 全国工业年化营收137.571163万亿元,依然处于上升趋势中。 全国工业年化利润8.45216万亿元,相较于2021年8.8394万亿元利润最高值,回软幅度不大。进一步对比2018/2019年利润从7.868630万亿元至5.6464万亿元的巨大回落空间,2022年全国工业企业生存状况无疑好得多。 对比营收与利润数据趋势观察,目前已处于增收不增利的尴尬阶段。 然2018/2019年营收与利润绝对数据可是双双大幅下滑啊,故当前工业企业状况,比2018/2019年好太多。 12月是全国疫情防疫进行重大调整月份,经济数据会延续今年趋窘趋势。 观小图3之企业年化营收、利润增速,以及对应增速差。笔者认为就数据周期运行空间规律观察,应大致见底了。就中周期观察,利润增速峰谷差已超40%,与2018年见顶后的回落空间,甚至与2008年全球经济金融危机见顶后的回落空间,差别不大。2023年全国工业企业营收、利润增速应进入上行中周期。 2 全国民营工业企业经营概况 进一步观察、对比全国民营工业经营状况,2022年同样远好于2018/2019年。如上证指数周K线,以及对应全国工业企业年化营收利润状况(与前小图3、5一样)、全国规模以上私营工业企业营收与利润、私营工业企业利润占比全国工业企业利润图表所示:

2018/2019年民营工业营收、利润增速与全国工业企业一样,趋势性大幅下滑。 观2018/2019年民营工业营收、利润绝对数据,年化营收总额从43.919059万亿元大幅下降至29.430559万亿元,年化利润总额从2.637920万亿元大幅下降至1.56786万亿元。对比全国工业总体经营状况观察,民营工业营收、利润无论下滑幅度、速度,都明显大于全国工业企业总体状况。这段时期的民营企业才是真的非常困难。 这段时期的民营工业企业困境,更能直观从民营工业利润占比全国工业利润数据中得到体现。占比从36.8%大幅下跌至25.05%。 当时,经济金融评论界有一种看似不和谐,但似有道理的说法:国进民退!呼吁重视民营经济生存环境。 然笔者仔细分析、观察、对比更多民营工业与全国工业经营分项数据后认为,所谓的“国进民退”说法很大程度是“偏见”。民营工业面临经济金融周期冲击,出现更严重的困境,缘于民营企业经营方式! 笔者分析研究后认为,民营工业企业相较于国营、集体工业企业的经营,更愿意冒险使用更大的杠杆,这一点我想分析人士很容易理解、感受。 从分项数据观察,民营工业企业利润率要比全国工业企业总体利润率低。从截止今年11月份的数据观察,全国民营工业利润率为5.01%,而全国工业企业利润率为6.14%。也就是说,民营工业利润率比国营、集体工业利润率可能低约1.5%。体现在相同营收对应的利润绝对数据上,民营工业利润可能比国营、集体工业利润少20-30%。 民营工业竞争压力更大,这种背景下,要追求相对利润规模,必然会通过更高的杠杆比例去放大经营规模。而更高的杠杆比例意味着更大的经营风险。 此外,笔者从分项数据中进一步观察到,民营企业的经营财务制度也没有国营、集体企业“规范”。笔者对比观察到民营工业企业与全国工业企业的“年末”(半年末)月度利润变化“异常”:12月份民营工业企业“利润”分项数据比全国工业利润分项数据更“跳跃”。 在经济景气度上行周期,12月份的民营工业利润往往大幅“跳升”。以2021年11、12月利润数据观察:全国工业企业利润分别为8100.2亿元、7342亿元,而全国民营工业利润分别为3280.7亿元、4166.1亿元。2021年12月全国工业企业利润比11月下降约9.36%,但12月全国民营工业企业利润却比11月高27%。显然异常! 为何会出现这样的情况?我推测是民营企业经营财务制度与国营、集体企业差异的原因。诚如前述,民营企业利润率更低,竞争压力更大,故在经营支付回款周期上,可能比国营集体企业更长。国营企业从财务制度上更强调货到付款,风险小。而民营企业则往往易被客户拖欠付款。12月份,由于年度总账平衡、年度扎帐需求,民营企业在12月集中回款就不难理解了。 在经济景气度上行周期,高杠杆,民营企业相较于国营企业更长的支付回款周期问题不大。同样以2021年12月数据为例,当月民营企业利润为4166.1亿元,而全国工业企业利润为7342亿元,民营工业利润占比全国高达56.74%,而对应的年化数据占比仅为33.47%。 一旦经济景气度下行,或遭遇意外冲击,低利润率、高杠杆、更长的回款周期弊病就出现了。更长的回款周期将对应出现更多坏账,本来利润就低,还高杠杆高财务成本,必然导致民营企业在面临经济冲击时更易破产倒闭!而国营企业相对较低的债务杠杆,及时回款的财务制度,更高的利润率,必然有更强的抗冲击能力。2018/2019年尤其如此,经济景气度下行,国家基于经济金融风险的调控重点又是去杠杆,民营企业遭遇更大冲击是必然,“国进民退”很大程度是一种情绪性偏见。 观2019年至今,民营工业占比全国工业的利润回升趋势明显,从25.05%回到了30%以上。对比观察全国工业、民营工业2017、2021年利润峰值,全国工业利润峰值8.8394万亿元相较于7.86863万亿元高出12.34%,对应民营工业利润峰值2.91504万亿元相较于2.63792万亿元高出10.5%,即民营企业经营状况也大致回到了2017年前正常状态。 然进一步观察2022年民营工业利润数据趋势,已明显回落。而全国工业企业利润数据趋势回落并不明显,仅横向趋平,如前图之小图5所示。毫无疑问,民营企业又一次感到“更痛”!但诚如笔者前面分析,这是由民营企业更高杠杆率、更低利润率、更长经营支付回款周期导致的,这并不是国家在偏袒国企。 2023年,伴随因防疫政策变化对应的经济回升,民营经济将对应更强复苏弹性。

3 中国最新房地产市场概况 笔者分析观察到中国房地产市场状况,也不像一些评论那么认为值得担忧。只要房价相对稳固,房地产风险就可控。截止2022年11月的全国商品房年化销售增速、年化房价涨跌幅、全国商品房均价等信息图示:

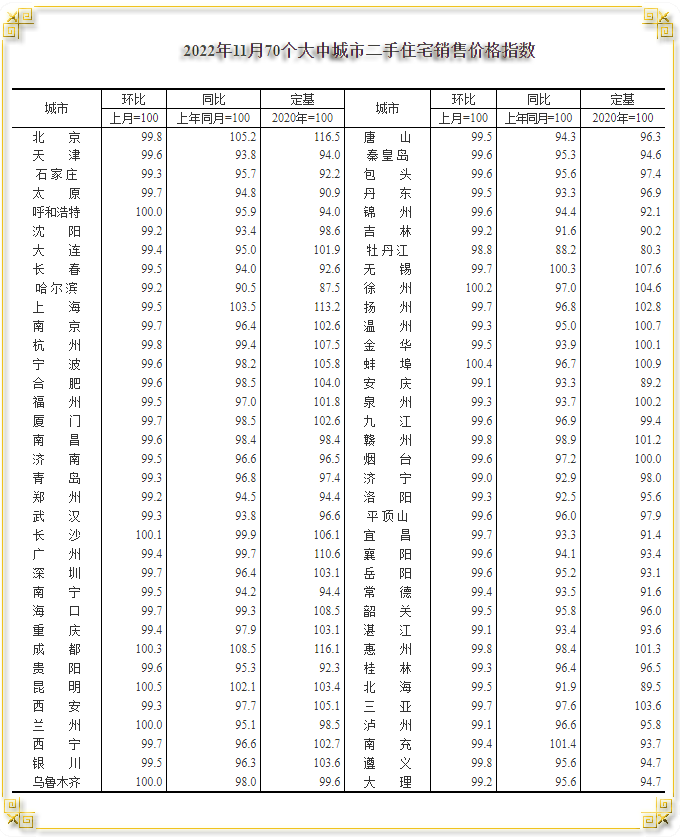

小图2蓝线,全国商品房年化销售增速,11月数据为下滑22.26%,乃20年数据统计最差。房子销售不好,必然对应着房地产开发商日子难过。 具体数据观察,2022年11月全国商品房年化销售面积为14.2553亿平方米(小图4),对应年化均价为9744.58元/平方米(小图3)。而此轮年化均价最低为2022年7月的9698.63元/平方米。故笔者看到此轮房价已见止跌迹象,如小图2之红线图示,目前全国商品房价格年化涨跌幅为下跌3.89%,最大跌幅为7月的5.22%。 只要商品房价格稳定,房地产市场风险就不会向银行金融系统蔓延,风险即可控。房地产销售不佳,则主要体现为开发商的经营压力与风险,未必深度传导至银行等金融系统。即便影响,也只是影响金融系统利润收益,并不构成实质性风险。 此外,笔者发现全国钢材消费总量与房地产景气度存在较强正向关联。2022年房地产市场下滑,对应着钢材年化销售增速(小图6)的下滑。目前钢材消费似乎见底,是否对应着房地产中周期见底企稳了呢?至少企稳吧! 如果对比美国房地产市场数据观察,上述数据实际上类似美国的“新屋销售”数据,而成屋市场(二手房)要比新屋市场大几倍,故成屋市场房价趋势对于判断房地产市场趋势非常重要,尤其对于评估与银行相关的金融风险很重要。就中国70个大中城市11月二手房价格指数观察,与新屋销售价格趋势、变化幅度差不多:

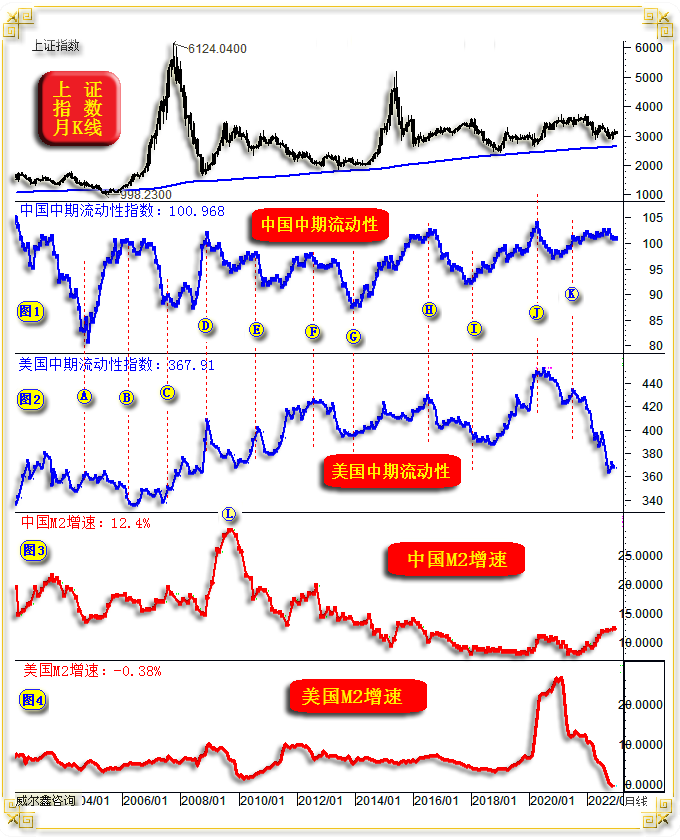

重点对比“同比”数据与前图之小图2红线数据趋势,二手房总体价格趋势、幅度应该与新屋销售数据差不多。上述二手房数据显示,最差为牡丹江房价,同比下跌约11.8%;成都表现最好,11月二手房同比上涨了8.5%。目测11月二手房总体价格同比下跌不超过5%,风险完全可控。 4 为何认为2023年 中国经济将逆欧美表现更强 2023年中国经济将逆欧美表现更强,缘于中国与欧美物价指数差异,以及对应的流动性周期差异。 当前欧美的整个流动性调控完全被高通胀“绑架”,属于刮骨疗毒式的被动调控。就欧美企业经营状况观察,当前本应该搞刺激,注入流动性为企业经营注入活力。但由于高通胀原因,欧美不得不全面紧缩,而无暇顾及企业经营之痛。以美国为例,硅谷全球科技巨头大幅裁员,连高盛这种华尔街金融巨头也表示即将大幅裁员。 然中国由于低通胀原因,我们维持着相较于欧美更有利于企业经营的总体宽松环境,且有进一步的宽松空间。只是我们要注意观察欧美流动性调控周期,避免浪费宽松“时机”。如上证指数月线,以及中美中期流动性、M2货币存量增速图示:

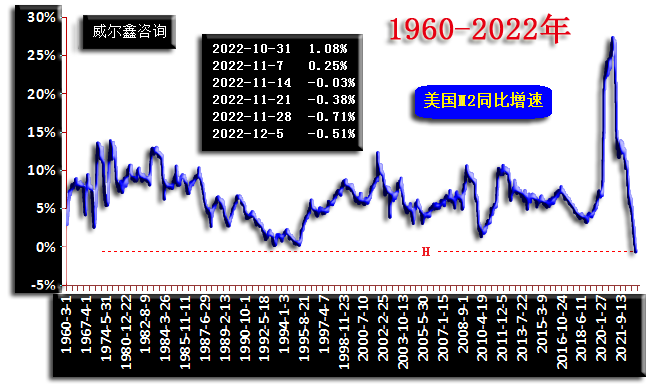

对比小图1、2之中美中期流动性周期、趋势,在C-I区间大体同步,中周期流动性波动趋势、拐点基本一致。 然早在图中A-C区间,中美流动性差异很大,甚至反向,对应着差异化的中美股市表现。AB区间,中国流动性大幅宽松,美国流动性紧缩,此后A股迎来两年超级牛市。 I点之后,伴随美国掀起贸易战,为了稳经济金融,我们比美国提前数月开始进入宽松周期。 J点宽松周期见顶后,我们也率先比美国提前紧缩流动性。 K点之后至今,欧美通胀肆虐,被迫大肆紧缩。然我们因通胀数据良好,总体维持相对于宽松,企业面临着相对更好的金融环境。 对比小图3、4之中美M2货币存量增速,更能直观感受到中美流动性“相背而行”,中国维持相对宽松,美国被迫血淋淋地紧缩。当前,美国M货币存量增速已创出笔者60年数据统计以来最低:

美国国债增速同样如此!2020/2021年高调“无底限”宽松的代价。 |

附件 |

| « 2023-1-10 威尔鑫日评 | 2023-1-11 威尔鑫日评 » |