| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫点金·׀ 美联储鲍威尔鹰歌 诱发金价劲挫

威尔鑫点金·׀ 美联储鲍威尔鹰歌 诱发金价劲挫 |

|

2023-03-08 13:03:57

来源 --

作者

美联储鲍威尔鹰歌 诱发 金价劲挫

2023年03月08日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

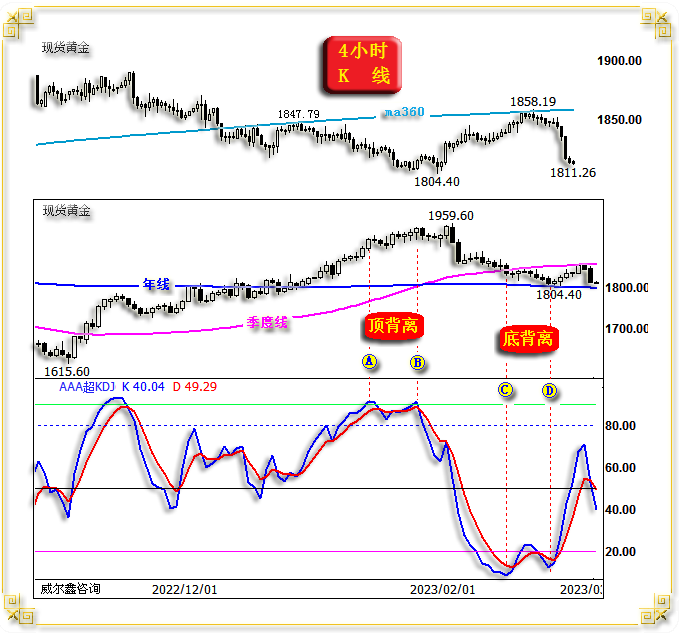

周二国际现货金价以1846.99美元开盘,最高上试1851.49美元,最低下探1812.59美元,报收1812.98美元,下跌33.38美元,跌幅1.81%,日K线光脚长阴,叠加周一中阴,尽吐上周金价中长阳涨幅。 周二美元指数以104.3开盘,最高上试105.65点,最低下探104.1点,报收105.59点,上涨1280点,涨幅1.23%,日K线长阳再创阶段反弹新高。 盘口观察,周二金价、美元在欧洲开盘前窄幅横向波动,日内盘口清晰度较低。欧洲开盘后,金价单边缓缓回软,美元对应徐徐回升。此时,金价动态跌幅已不小,相较于欧洲初盘高位回落近20美元。 北京时间23点时分,美联储主席鲍威尔证词为金价、美元日内波动顺势助力,放大金价跌幅与美元涨幅。此后直至纽约收盘,美元锁定强势,金价光脚长阴,巨鸦尽吞上周四鹤。 金价会顺势“破位”吗? 可能,但也未必! 仔细观察思考周二市场对美联储主席鲍威尔证词内容的理解,明显过度! 首先,我们自去年12月以来一直强调,美联储将需要一段时间来冷静观察美国经济、通胀运行的真实信息,即会耐心观察美国2、3经济数据,以为去年12月货币政策紧缩变奏后重新定调。要注意高利率持续对经济的滞后影响,以免过犹不及;同时又要注意升息力度不及致使抑制通胀前功尽弃。 从周二消息面观察,鲍威尔已就一二月已知经济数据给出了一些“新态度”。同时,进一步谨慎表示需求继续观察一些关键数据,尤其表示“需密切关注货币政策的滞后效应,并将在加息时考虑这一点。” 市场“应该”对周二鲍威尔鹰调氛围趋浓的发言感到意外吗?应该毫不意外!在2月24日美国1月个人消费支出(PCE)年率出炉后,就确定了周二鲍威尔证词“调性”:

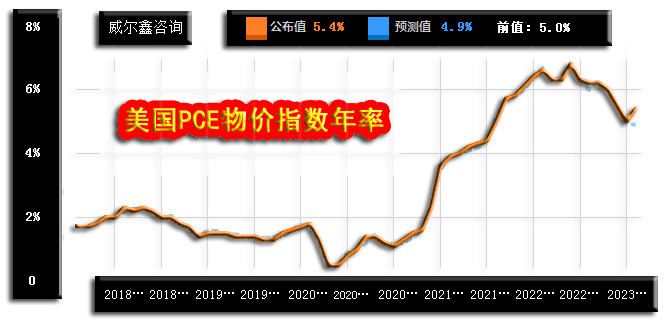

个人消费支出(PCE)年率是美联储权衡通胀的重要指标。美国1月PCE物价指数年率为5.4%,远超4.9%的市场预期。1月核心PCE物价指数年率同样超预期强劲回升,预期4.3%,实际4.7%。彰显美国通胀强势韧性,故此轮美元最终利率超预期不奇怪。 周二鲍威尔明确表示,美元下一个点阵图利率峰值很可能高于12月。也即美联储实际上调了美元利率最终预期。 消息面公布后,市场认为3月美联储升息50点的概率上升,投行们也纷纷上调了美元峰值利率预测。 在美联储主席鲍威尔周二发表讲话后,高盛经济学家再次上调了对美联储利率的预期,预计峰值利率将达到5.5%-5.75%。且认为3月美联储存在升息50点的不确定性。 贝莱德全球固定收益首席投资官Rick Rieder对于美元最终利率的预测更大胆,认为极度紧俏的劳动力市场和持续高企的通胀提高了美联储加息至6%的可能性。 前美国财长萨默斯上周建议美联储3月升息50点,不必参考3月10日出炉的2月就业数据。结合历史观察思考美国物价与利率关系,此轮4.75%的美元利率相较于6%以上的物价年率确似显得落后了:

但诚如周二鲍威尔似“轻描淡写”的一句话:“需密切关注货币政策的滞后效应,并将在加息时考虑到这一点。” 即便就当前美元利率标准观察,鲍威尔认为要避险衰退确实很难,其将失业率上升一个百分点即定义为经济衰退。上周亚特兰大联储GDPNow模型下调了美国2023年Q1增速预期,从3月1日的2.3%模型估值下调至2.0%,下调幅度不小。 故美元最终利率超预期的可能虽然很大,但对美国经济的影响,并非真似美联储所谓控制通胀优先而丝毫不在意。此外,明年大选年,美国助战政治手腕已越来越受国内民众诟病,若再弄得经济衰退超预期,无疑会大幅蚀食拜登竞选资本。 此外,在市场聚焦周二鲍威尔证词意外偏鹰的同时,似乎完全忽略了欧洲央行对抗通胀形势更严峻对欧元的“被动利好”影响:

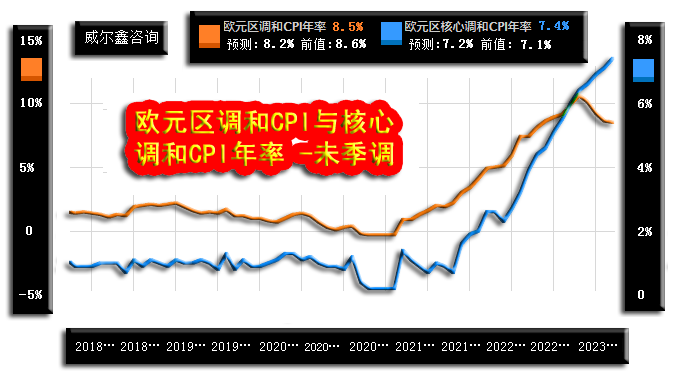

相较于美国率先出炉的欧元区2月CPI物价年率不仅“滞跌”,核心CPI年率更是远超预期进一步创出历史纪录新高。 若说3月美元升息50点的可能仅是有所提高,那么欧元至少升息50点已铁板钉钉! 后期欧元、美元利差收窄乃必然趋势。理论上,应该利好欧元,故周二外汇市场对消息面的反应似乎过度。 还有一种笔者较为赞同的声音,布莱克利金融集团首席投资官Peter Boockvar认为,虽几周后联邦基金利率的点阵图很可能会从之前的5.4%上调,但不会在目前的任何一次加息会议上加息50个基点,而是会继续加息25个基点,直到加息最终停止。 笔者赞成这种更为审慎的观点!美元最终利率即便进一步超预期,也可能是以增加加息次数来换取盲目增大加息力度。 此外,周二鲍威尔有些讲话有为通胀镇痛的安慰剂用意,其表示近期美国薪资水平持续下降。这当然是谎言,2月25日纽约联储的研究表示,虽美国的薪资增速已在2022年年初见顶……但我们的模型估测表明,不能排除短期内薪资相比疫情前持续大幅增长的可能性。它使美联储的抗通胀工作变得困难得多。 薪资增速见顶与薪资持续回落是完全不同的两个概念。 观近期欧美罢工潮,依然此起彼伏。最近一期数据(周五将刷新)显示,2023年全美平均时薪为34.7美元/小时,去年12月为34.3美元/小时。美国生产与服务业1月时薪为28.47美元/小时,去年12月为28.01美元/小时。鲍威尔周二有关薪资持续回落的说法,显示仅是“善意”的谎言。 金价会皆周二长阴惯性顺势破位吗?看似可能,实际也未必。至少就上述欧美货币政策逻辑观察,并不应该利空黄金。如金价4小时、日K线图示:

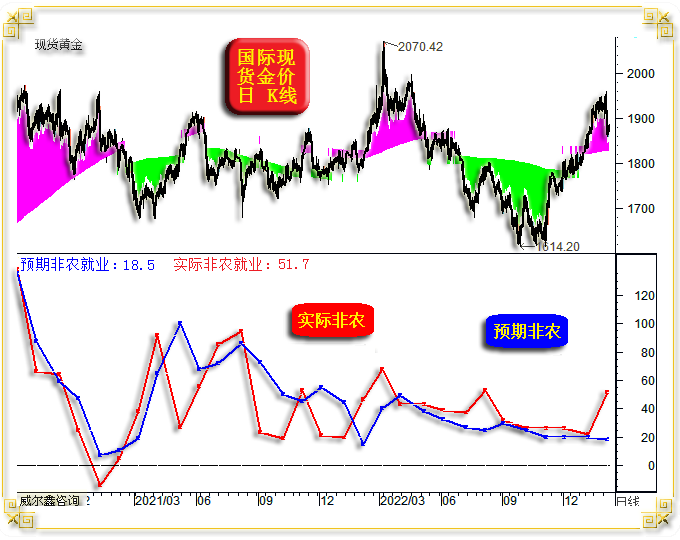

周二金价的大幅回落,看似短期“技术意蕴”极强:最近两三周,4小时ma360均线对金价的压制极其精准。短期金价从1804.4美元看似“碎步吃重”反弹至ma360均线后,利用周二消息面,金价遭遇了短期集中力度打压。 日K线上,短期金价连续碎步反弹触及季度线后,反压明显。然年线的技术支撑理当更强,未必有效告破。 再如金价日线KD指标图示,一月下旬的KD“顶背离”不排除反向对应二月下旬“底背离”可能。 一月下旬AB对应位置,金价碎步震荡上行,不断创出新高,但对应KD指标不再创新高,直至背离,在金价创1959.60美元前一日中长阳线创新高之际,KD背离已完全确证。 观二月下旬CD位置,金价碎步震荡下行,不断创新低,但对应KD指标在超卖区出现更明显的“底背离”。 再观当前,虽周二金价长阴令空头震撼,令多头震颤,但日线KD指标底背离同样已确认,不排除反向类似2月1日再创新高的长阳可能。 当然,我们只是认为存在这种可能,并非认为一定如此。日线级别以下的技术信号可靠程度相较于周月线低得多。 此外,周二金价的大幅下跌,市场节奏上不排除在提前迎合周五的美国非农就业数据。笔者在2月曾怀疑美国就业数据造假:

美国非农就业预期数据通常比实际数据更平滑,更见趋势。1月实际数据远超预期的“异常”,可能在2月得到修正,即2月美国非农就业数据向下折回的可能性较大,静候周五数据出炉。3月2日消息,花旗集团表示,将在全公司范围内裁员数百人,其中包括投资银行部门。 |

附件 |

| « 2023-3-8 威尔鑫日评 | 2023-3-9 威尔鑫日评 » |