| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 技术阻碍美元熊途 金价关前牛蹄趔趄

威尔鑫周评·׀ 技术阻碍美元熊途 金价关前牛蹄趔趄 |

|

|

2023-05-12 19:18:54

来源 --

作者

技术阻碍美元熊途 金价关前牛蹄趔趄

2023年05月12日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

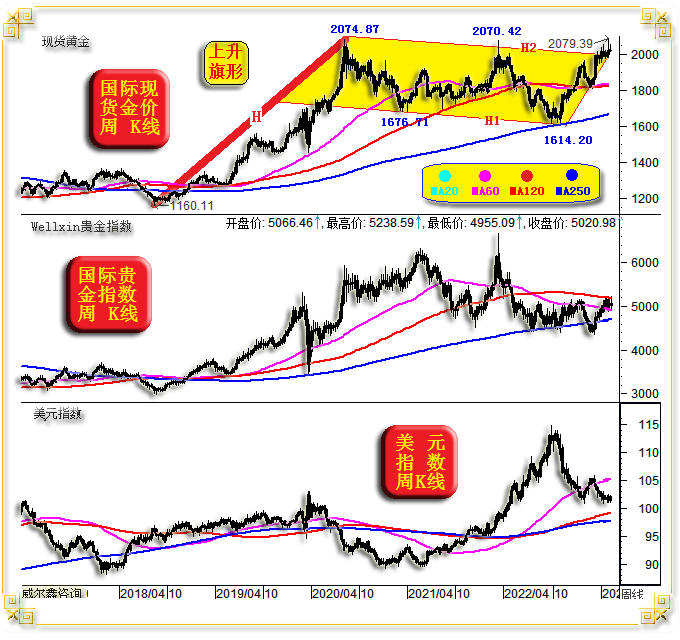

1 一周盘面小结 本周国际现货金价以2015.20美元开盘,最高上试2047.99美元,最低下探2007.39美元,截止周五亚洲午盘时分报收2009.5美元,下跌7.13美元,跌幅0.36%,周K线呈震荡冲高回落小阴线。

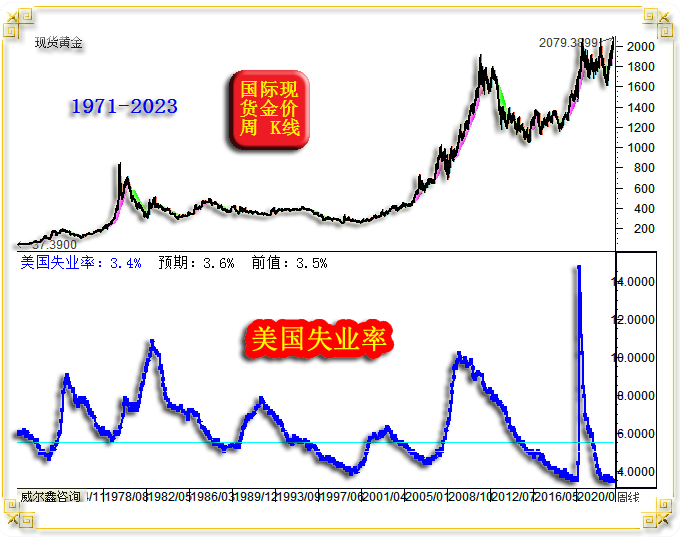

本周美元指数以101.24点开盘,最高上试102.14点,最低下探101.02点,截止周五亚洲午盘时分报收102.02点,上涨750点,涨幅0.74%,周K线呈调整抵抗小阳线。 本周Wellxin国际贵金指数以5066.46点开盘,最高上试5238.59点,最低下探4955.09点,截止周五亚洲午盘时分报收5020.98点,下跌38.92点,跌幅0.77%,周K线呈冲高测试120周均线压力后回落的小阴线。 本周金价、贵金属波动即受风险偏好影响,更受美元技术间接“关联”影响。美元指数在101点附近面临很强中期牛熊分水岭式技术支撑,对应金价历史高位下方牛蹄步履趔趄,贵金指数则受风险偏好短暂回升提振后遇阻120周均线压力。 总体而言,即便短期或阶段金市存在波折,也不影响我们关于中期欧美经济趋于疲软,及金融动荡、危机隐忧背景下,黄金市场将继续受避险逻辑主线支撑的判断。 至于美元,虽阶段受中期技术支撑,然是否进一步获得基本面转强共振支撑,才是辅助我们判断阶段黄金市场运行的关键。 技术形态上,金价中期“旗形整理形态”尚未被有效突破,连续数周较明显周K线上影线,似多了阶段技术见顶的嫌疑。对于喜欢玩高杠杆的投资者而言,当前行情无疑较纠结。然对稳健投资者而言,不应出现多大操作困扰,循着安全边际不难规避风险或抓住上车机会。 2 一周数据消息基本面 欧元区经济趋“静”,美国经济金融足以反应欧美经济、金融运行趋势。本周,美国政治、经济戏场都在创造“奇迹”。政治上,致力于2024年大选的美国耄耋前总统遭溯源于30年前的桃花劫冲击;经济上,现美国耄耋总统治下失业率重返数十年绝对低位3.4%,数据及治理能力好得让人继续感觉“失真”! 本周重要经济数据非美国物价、通胀数据莫属,事关对美国货币政策走向的揣测、推导,并对应影响其经济金融前景。 虽本周公布的美国4月CPI、PPI令金价、美元大幅波动,然数据信息早在上周五美国非农数据及相关信息出炉后即大致“定型”。上周五(5月5日)数据显示,美国4月失业率“意外”重返数十年绝对低位:

参考近月美国劳工部难辨真伪的数据信息,市场预期4月美国失业率为难辨真伪的3.6%,倾向比3月的3.5%略高。然劳工部公布的美国4月失业率实际数据为“3.4%”!!笔者能查到1954年7月至今的美国失业率数据,3.4%就是这近70年来的最低水平。上一次该数据出现的“时期”为1968年9月至1969年5月,月月都是3.4%!!由此可见,本届美国总统虽过耄耋之年,但蕙质兰心、冰雪聪明、眉清目秀、沉鱼落雁,还口齿伶俐……,仍可创造经济与就业奇迹! 美国不仅4月失业率“奇佳”,非农就业数据也远超预期优异。市场预期美国4月非农就业数据为增加18万人,逊于调整前的3月23.6万,然实际数据为增加25.3万人,远超市场预期。 数据公布后,美股欢畅劲扬,美元同样逻辑混乱地强劲上行,金价则断崖式瀑跌…… 该数据信息显示,美国经济极具韧性,就业形势何等强劲!美国经济、股市完全可以承受美元升息的冲击!所以……,数据好像在说:放心买美股吧,放心投资美国吧,本届总统“蕙质兰心”,即善经济,也善政治! 在美股、美元强劲上扬的同时,金价被带翻了,15分钟激跌30美元,并一度从日内高点下跌超过50美元。然随后,外汇市场首先感觉这数据无法“回味”,不仅毫无“回甘”,反而涩味不断!美元尽吐涨幅后回落。为何?首先观“能工巧匠”扭捏揭开二三月非农数据“裹尸布”后的原貌:劳工部对三月、二月非农就业数据进行了大幅下修,2月份非农新增就业人数从32.6万人下修至24.8万人;3月份非农新增就业人数从23.6万人下修至16.5万人。修正后,2月和3月新增就业人数合计较修正前低14.9万人。 不难看出,二三月非农就业人口下修力度很大!感情是当期非农数据完成对短期金融市场刺激或提振后,下期再大幅下修即可,也行?只需市场聚焦当期虚假繁荣数据,即可达到“稳金融”目的?! 此外,上周五美国劳工部还表示:非劳动人口中目前想找工作的人数比上个月增加了34.6万人,达到530万人。这些人不被计算为失业人员,因为他们在调查前4周内没有积极找工作,或者无法找到工作。 ……“目前想找工作的人数”“不被计算为失业人员,因为他们在调查前4周内没有积极找工作,或者无法找到工作”……!恕我真难理解美国劳工部为美国经济挺胸肌的“花式”! 与本届“蕙质兰心”创造就业奇迹相映成趣的是,今年不少美国企业发“小作文”污损“蕙质兰心”治理政绩,总说裁员、裁员,还是裁员……!笔者简单整理了部分近月小作文信息,供读者“思考、品味”:

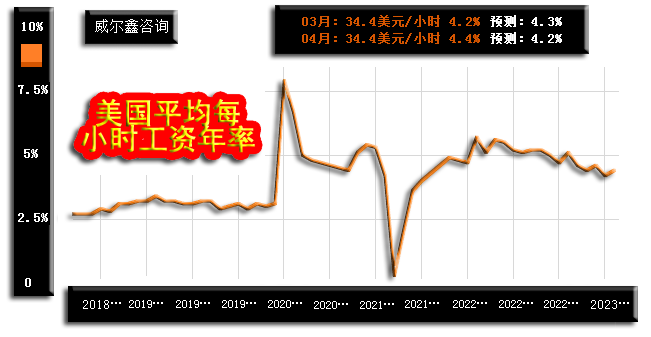

如何提前判断美国4月物价必然顽强,通胀必然顽固呢?通过美国2、3月物价结构性信息,及本期美国劳动力成本变化信息可知。首先,通过前期美国CPI、PPI年率,我们已知美国CPI年率高于PPI,且三月核心CPI年率已高于CPI年率。这说明当前美国物价、通胀问题,已不再是商品原材料端的问题,而是人力成本、租金等顽固高企的问题了。故通过上周五(5月5日)美国公布的劳动力成本变化信息,即可大致准确洞悉本期通胀数据情况。如全美平均时薪年率图示:

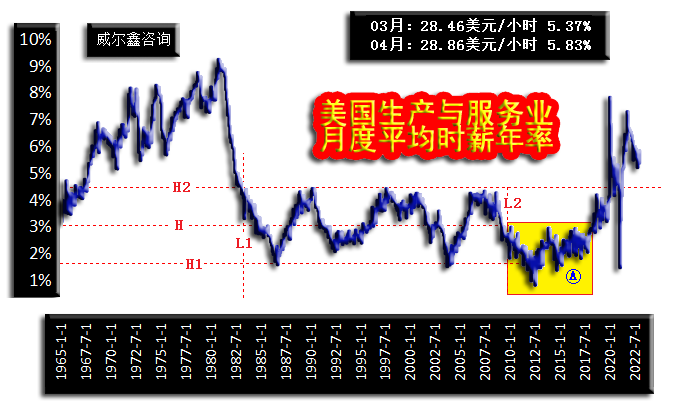

四月全美时薪为34.4美元/小时,时薪年率为4.4%,高于预期的4.2%及三月前值。这意味着四月美国CPI年率极难进一步下降,尤其剔除食品、能源后的核心CPI年率更难下降。 在人口结构中,中下层人口占比超80%,故进一步分析中下层人力成本变化,更有利预测美国通胀的准确信息。再如能较好反应美国中下层的生产与服务业劳动力时薪年率:

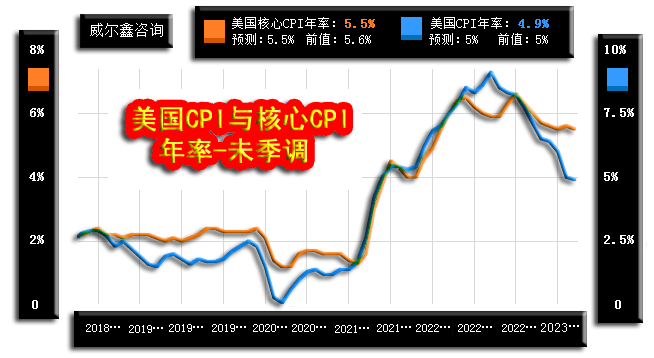

美国四月生产与服务业时薪为28.86美元/小时,年率5.83%。不难看出,四月生产与服务业时薪年率比全美时薪年率更高、更顽强。通过大致的人口结构推测,生产与服务业时薪年率能更准确反应美国CPI数据。从本周美国公布的4月5.5%核心CPI年率数据观察,与5.83%的生产与服务业时薪年率相当接近。 美联储一直强调,货币政策致力于美国通胀“稳定于”2%,也相信能如此(只是近月不好意思常提了)!通过对数十年美国生产与服务业时薪年率图表观察思考,我只能感叹:这又是难以实现的美国“梦”而已! 观察1957年至今的CPI年率,能大致“稳定”在2%水平的时期很少!仅两段时期:1958年末至1965年末;2012年中至2020年末。 1958年末至1965年末的美国生产与服务业时薪年率数据查不到,应没统计。但2012年中至2020年末的生产与服务业时薪年率数据在历史中所处位置一目了然,即图中A区域。不难看出,美国CPI年率稳定在2%附近的A区,美国生产服务业时薪年率平均水平也大致在2%左右。且不难进一步看出,2%左右的生产与服务业时薪年率在历史长河中所处时间“很短”。 目前美国生产与服务业时薪年率高达5.83%,位于40多年绝对高位区,且彰显顽强!此刻,美联储梦呓美国通胀重新稳定于2%,是不是有些“痴人说梦”呢?! 图示L1L2区间(1982-2012年)的30年,生产与服务业时薪年率上限在4.5%左右的H2线位置,下限在约1.8%的H1线位置,平均水平略高于3%。观这30年美国CPI年率,也多在3%以上。 不“有诚意”地贡献一轮经济衰退,美国生产与服务业时薪年率就不可能回到H2线下方。“蕙质兰心”的理想当然是美国经济坚挺,工薪阶层大幅降薪为美国通胀下降助力——天真!。若如此,估计全美将流行“罢工进行曲”,甚至流行“社会主义好”,并可能成为耄耋老人“们”2024年大选中最具持续性、最高亢的背景音乐。 故有关美国通胀走势的各版本“故事会”真实信息,紧盯美国生产与服务业时薪年率即可! 观本周公布的美国4月CPI、核心CPI年率:

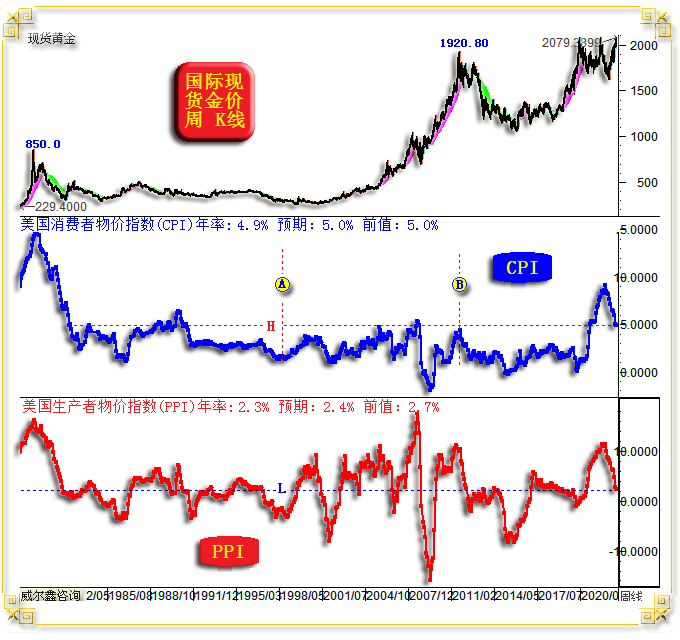

市场预期美国4月CPI年率为5%,与3月数据一致,实际数据为4.9%,略好于预期。然对比此前数月的大幅下降,已见下行抵抗韧性。 市场预期美国4月核心CPI年率为5.5%,实际数据符合预期,略低于三月的5.6%。 对比观察,核心CPI年率不仅高于CPI年率,且更具抗回落韧性。核心CPI年率与美国生产与服务业时薪年率非常接近。 观察、思考,再思考、观察,不难发现,美国通胀欲继续“如愿”大幅下降,美国经济需拿出衰退诚意!否则,就需美联储继续“刮骨疗毒”升息,或维持“高利率”忐忑、彷徨、无助地观望! 目前,在美国经济出现明显衰退前预测降息的观点,多少都有些天真,除非对美国经济衰退的节奏拿捏得很稳。 再如数十年国际现货金价与美国CPI、PPI年率图示:

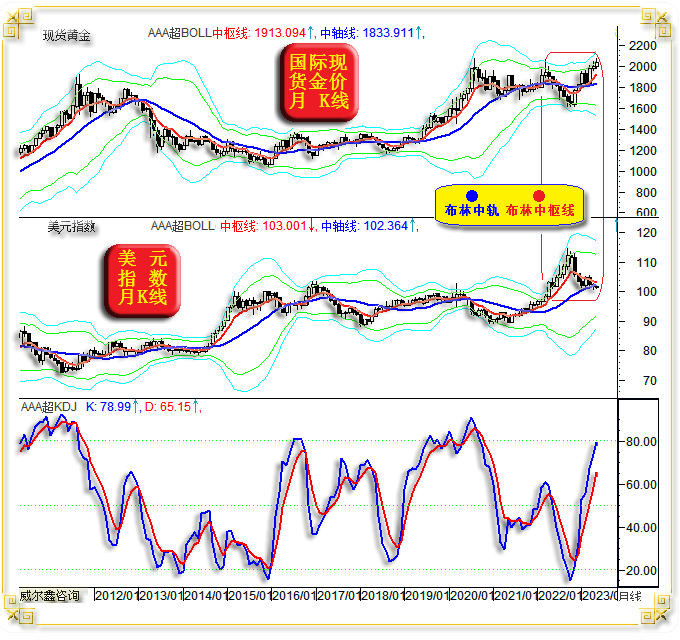

观5月11日公布的美国4月PPI年率,市场预期为2.4%,实际数据为2.3%,3月前值为2.7%。不难看出,美国4月PPI年率仍有明显降幅,但对应CPI年率已拒绝下降。 此外,就数十年历史数据观察,美国4月PPI年率已大致回到L位中值,但对应CPI年率却仍居40年绝对高位区。CPI年率“宏观”数据形态与前面所示的美国生产与服务业时薪年率相似。 观图示AB区间,乃CPI年率震荡上行区间,对应PPI年率亦总体偏高运行区间,进一步对应黄金市场十年大牛市。至少就当前美国通胀周期观察,笔者倾向未来数年美国通胀应总体高于AB区间,即很难回到3%以下,理当对应黄金宏观牛市。 3 美元考验中期牛熊分水岭支撑 宏观技术,如金价美元月线布林指标、金价月线KD指标图示:

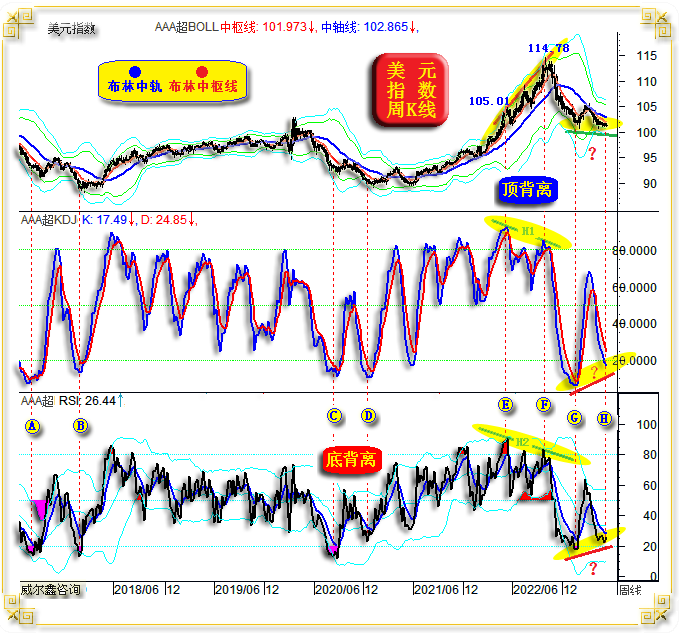

最近一年多,即图示2022年3月至今,金价、美元月K线形态高度反向对应。 就布林指标形态观察,美元指数月线布林形态开口明显,更具牛市特征。金价月线布林指标形态更似宏观区间震荡,目前金价遭遇上轨反压。但若金价继续上行,其布林指标轨道形态就会类似2022年3月后的美元月线布林通道形态,明显开口,对应新牛市周期。 当前,总体尚处宏观牛市中的美元指数正受月线布林中轨与中枢线共振交汇技术支撑。若美元宏观牛市延续,或有强势反复,易在布林中轨位置获得支撑。若如此,对黄金市场可能构成利空,除非有其它类似银行业危机的避险需求突显提振。 就金价月线KD指标观察,渐近超买区。属于总体强势,但强势并不过度的定义范畴。 再如美元指数月K线、综合指标、KD、RSI指标图示:

首先观笔者设计的美元综合指标,目前二度测试“熊顶牛底区”。理论上,指标从“牛大顶”位置一气呵成下行至此,美元指数容易出现明显的技术性反弹或反转。 美元动态KD指标则已初入超买区,K值超卖,D值不超卖。即美元在此见底或继续惯性下跌皆有可能。 相较于KD指标,美元指数月线RSI指标距离超卖区尚远,意味着美元仍属常态弱势中。只是RSI回落触及趋势向上的下轨,可能出现弱反弹。 观主图,美元指数K线形态趋势,目前总体位于L1L2宏观上行通道中。当前美元指数正准确回踩2015-2020年宏观区间波动的箱体顶部,图示H线位置所示。理论上,构成美元指数回调形态支撑。 若美元指数破位下行,L2宏观趋势线必将出现更强技术支撑,且与10年、20年均线共振。 再如美元指数月K线形态趋势图:

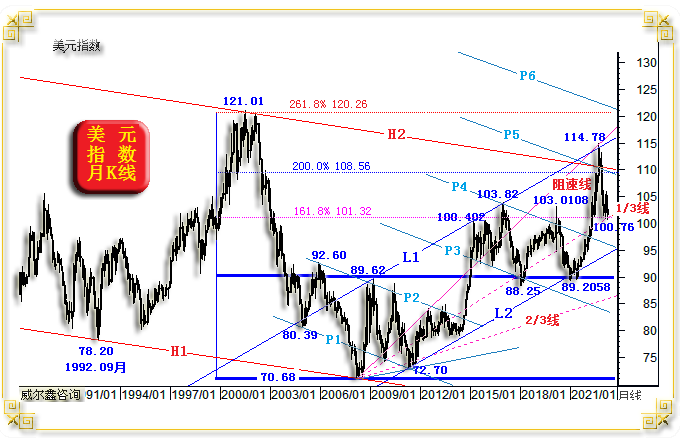

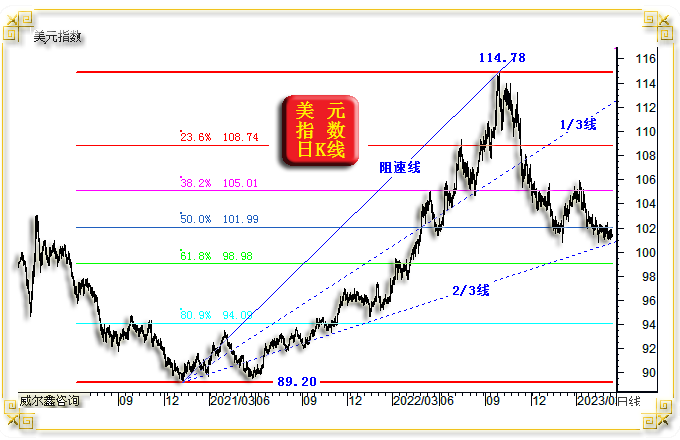

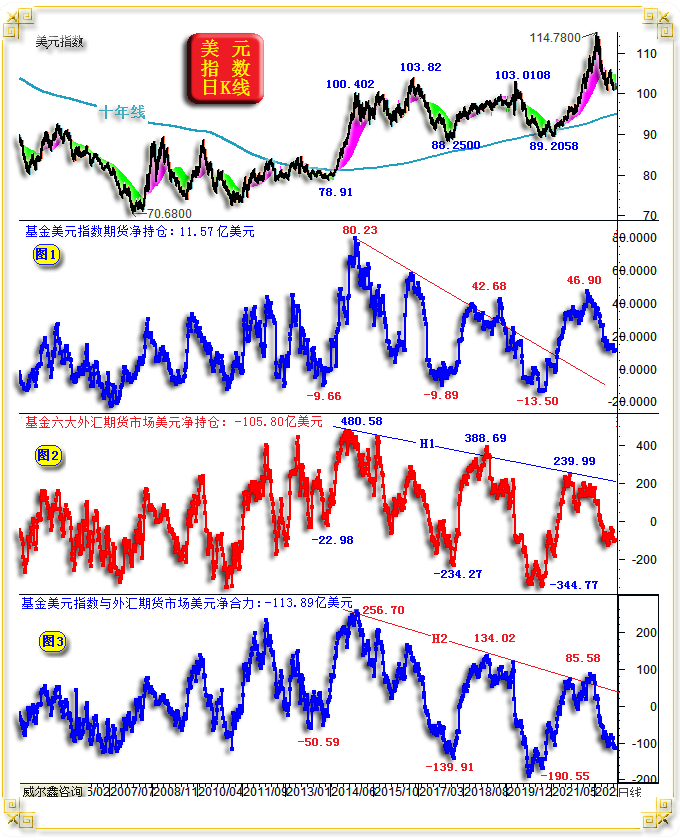

我们在二月对该图进行过详细解读,本期仅大致回顾梳理。 首先,2022年三四季度,美元指数在110点上方的宏观技术反压何其强劲: 精确的L1轨道线反压; 中周期P5趋势线反压; 十几年宏观牛市源生浪(70.68-89.62点)向上200%位置(理论108.56点)宏观技术反压; 超宏观下行通道H1H2之趋势线H2线反压; 当前,美元面临的中期支撑如下: 2015-2020年高位箱体波动之箱顶(100.402、103.82、103.0108)形态支撑; 十几年宏观牛市源生浪(70.68-89.62点)向上161.8%黄金分割位(101.32)支撑; 十几年宏观牛市波段(70.68-114.78点)阻速线1/3线支撑; 若美元指数进一步破位下行,请关注宏观趋势线L2、中期轨道线P4共振支撑。并进一步对应着10年、20年线的共振支撑。 就宏观周期而言,美元指数即便继续大幅下跌考验图示阻速线2/3线,都未必意味着2008年见底70.68点后的宏观牛市已结束。届时,或将进一步对应2008-2011年形态顶部在90点略下位置(89.62、88.71)的共振支撑,且亦对应2018-2021年中期底部(88.25、89.2058)形态支撑共振。 进一步观察20多年美元指数宏观黄金分割图:

就20多年超宏观形态观察,美元指数仍处于2001年见顶121.01点后,至2008年见底70.68点大熊市之中。该超宏观熊市波段反弹的黄金分割线如图所示: 80.9%黄金分割位(111.40)构成2022年美元指数强势上行的有效反压,且与前图中对应的诸多技术共振,构成美元宏观上行强反压。 当前,61.8%黄金分割位(101.78)正与2015-2020年形态共振,并进一步与2018年后中期牛市(88.25-114.78点)见顶回调的二分位(50%位101.51点)。且继续与前图源生浪向上的161.8%黄金分割位(101.32),阻速线1/3线共振。故当前美元指数在101点附近的“纯技术”支撑不弱。 再如美元指数周线通用指标图示:

周线布林指标有明显的中期下跌特征。然观2018年至今的美元指数周线形态,以及对应的KD、RSI指标,一些“背离”信号值得关注。 AB位置区间,美元指数波段下行创新低(B位置低于A位置);对应KD指标背离(B位置高于A位置)抵抗,此后美元指数中期见底。A、B位置的RSI指标并不背离,但皆进入超卖区。 CD位置区间,美元指数波段下行创新低(D位置低于C位置);对应RSI指标背离(B位置高于A位置)抵抗,此后美元指数中期见底。C、D位置的KD指标并不背离,但皆进入超卖区。 不难看出,AB与CD位置的美元指数中期见底方式相似,然KD、RSI指标对美元指数中期见底的信息呈现方式刚好相反。一次KD底背离,RSI超卖;一次RSI底背离,KD超卖。 EF位置区间,美元指数波段大幅创新高,然周线KD、RSI指标皆在超买区顶背离。 G、H位置,美元指数会否在KD、RSI皆触超跌区后出现底背离呢?若信号确证,技术上要注意美元指数阶段,甚至中期见底走强可能。 当然,缺乏基本面逻辑支撑,技术分析就是没有活力的无根之木,再好的技术分析都可能只是空中楼阁。 再如美元指数日K线图示:

就2021年美元指数见底89.20点后的整个波段(89.20-117.78点)观察,该波段二分位(50%),阻速线2/3线在101-102点位置共振,构成美元指数回调技术支撑。 结合前诸图不难看出,美元指数在101-102点附近的技术支撑很强。此日线图显示,除非美元指数在此获得有效技术支撑,2/3线不能被有效击穿。否则,2021年至今的牛市结构、逻辑就会完全颠覆。 再如对冲基金在六大外汇期货市场、美元指数期货市场中的美元净持仓变化历史图示:

小图1,为对冲基金在美元指数期货市场中的净持仓,最新持仓净值为净多11.57亿美元。此轮美元牛市中的净持仓峰值为46.90亿美元。 小图2,为对冲基金在六大外汇期货市场中的美元净持仓,最新持仓净值为净空105.80亿美元。如果我们通过小图1判断对冲基金对美元强势尚有“挂念”,小图2则显示对冲不再看好美元前景。 由于六大外汇币种在美元指数中权重不同,故即便每个市场的净持仓变化一样,其对美元指数的最终影响也会大不相同。正是基于这样的考虑,为了客观反应每个币种对美元指数的实际影响,笔者将每个币种净能量变化相对于其在美元指数中的权重进行了除权,然后再合计,并进一步与对冲基金在美元指数期货市场中的直接操作(小图1)合计,形成了小图3所示的数据信息,即对冲基金在美元指数与外汇期货市场中的“净合力”,目前为净空113.89亿美元。故关注对冲基金在期货市场中的美元持仓净能量,只需关注小图3即可。不难看出,对冲基金对美元指数维持“牛转熊”判断。净能量触及H2线后即大体意味美元指数有中期见顶风险,尤其遇阻H2线后明确转势。目前,资金信号底部不明! |

|

附件 |

|

| « 2023-5-12 威尔鑫日评 | 2023-5-15 威尔鑫日评 » |