| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美联储营造用嘴升息舆情 金价又似分水岭位绝处逢生

威尔鑫周评·׀ 美联储营造用嘴升息舆情 金价又似分水岭位绝处逢生 |

|

2023-06-16 14:25:54

来源 --

作者

美联储营造用嘴升息舆情 金价又似分水岭位绝处逢生

2023年06月16日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

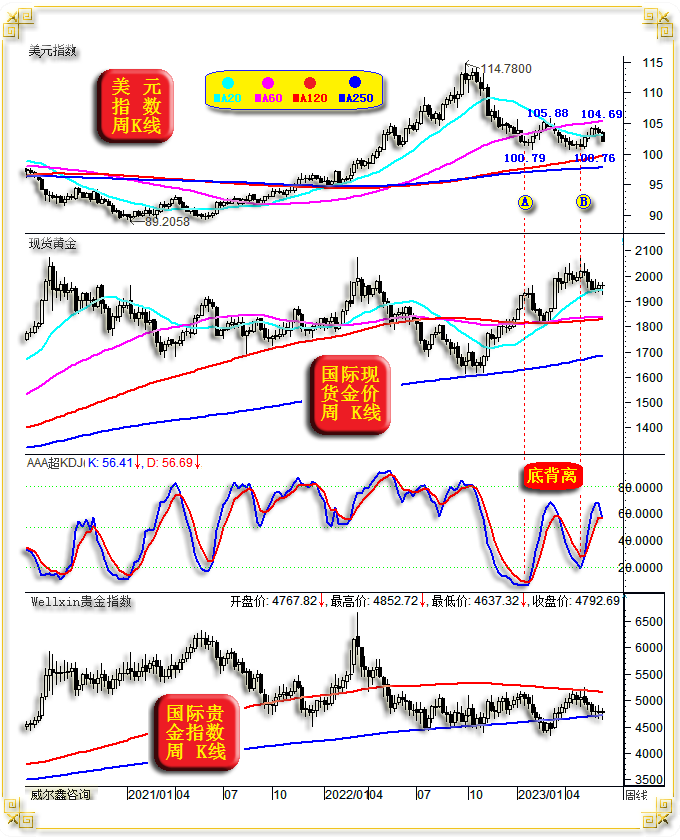

本周国际现货金价以1960.0美元开盘,最高上试1970.39美元,最低下探1924.99美元,截止周五亚洲午盘时分报收1958.53美元,下跌2.1美元,跌幅0.11%,周K线呈震荡下行,先抑后扬十字阴。

本周美元指数以103.54点开盘,最高上试103.75点,最低下探102.06点,截止周五亚洲午盘时分报收102.15点,下跌1390点,跌幅1.34%,周K线呈震荡下跌中长阴线。 本周Wellxin国际贵金指数以4767.82点开盘,最高上试4852.72点,最低下探4637.32点,截止周五亚洲午盘时分报收4792.69点,上涨17.29点,涨幅0.36%,周K线在250周均线支撑下,呈震荡下跌,先抑后扬十字阳。 本周市场表现扑朔迷离,投资者很容易“跟着感觉走,跟着舆情导向走”,然未必走对! 本周美国CPI、PPI、美联储、欧洲央行利率决议及会后声明,都曾引发黄金市场剧烈波动。市场风险厌恶情绪下降,风险偏好回升,乃周四美盘前的金价不顾美元震荡下行弱势东风,迭创本周新低的重要原因。而以风险市场为代表的美股,则稳健推升。 市场波动的逻辑为:美国CPI、PPI继续大幅回落,尽管核心物价指数坚挺。不少市场观点及美联储舆论导向认为,实现2%的通胀目标,可行!;美联储认为美国经济充满强势韧性,尤其就业市场,美国经济衰退或可免,经济金融能够承受美元高利率冲击,美联储可能进一步升息。点阵图显示,今年美元可能还有50点升息空间。 上述逻辑意蕴显示,既然美国通胀持续大幅下降,美国经济充满强势韧性,阶段美股迭创新高,还需黄金避什么险呢?故周四美盘前,在美元震荡下跌徐徐东风中,金价竟然无视美元弱势,迭创新低。毫无疑问,“跟着感觉走”的黄金多头想:完了,黄金完了!空头则或兴奋地认为:近月金价涨了这么多,这回得抓住机会狠整一把,空空空! 然伴随周四欧洲央行议息决议出炉,金价创阶段新低后企稳。20点30分美国零售数据公布后,金价加速回升。再后美国5月产能利用率数据依然“和风徐徐”。对于周四美国零售数据(事关消费需求,事关经济,事关通胀),我看了不少国际投行或金融机构的及时评论:数据超意外的好!我则看不出数据好在哪里!稍后笔者会系统性解读本周美国经济数据信息。 周四金价创阶段新低后大幅回升超过30美元,有逻辑支撑吗?当然,笔者认为逻辑很清晰。首先,笔者梳理了本周美国所有经济数据,并不认为数据如美国调控者(美联储)“吹嘘”的那么好,故笔者并不认同美股具备持续走强的逻辑。一般投资者对欧美经济前景的隐忧认知不足! 如果美国经济真具强势硬核,美元为何回软?美元应该反弹,或中期反转走强,以为未来经济金融趋窘时,拓展下跌空间,达到更好为经济、金融受冲击时减震的目的。但美元却直接转弱,这说明当前美国经济、金融实际上已经趋窘了,目前就需要美元下跌为高利率持续对经济金融的冲击减震。对黄金而言,避险逻辑隐含“很深”! 周四欧洲央行利率决议落地,升息25点,且会后清晰声明7月应继续升息。也就是说,欧元、美元利差进一步收窄的逻辑,清晰可见!该信息在欧美经济基本面差不多的背景下,利好欧元,利空美元,故周四欧元大幅上涨,美元加速下跌。而金价终对本周一直和煦的外汇市场东风不再无动于衷,强劲反弹。甚至,不排除,周四美盘前,金市主力利用风险偏好回升,避险需求下降,对金价的打压,是有预谋的“诱空”!逻辑上不矛盾。 进一步观察前图技术信号,本周美元指数中长阴下跌,金价竟然一根十字阴,相对于美元关联指引明显偏弱。如果周五金市继续对美元指数关联偏弱指引进行修正,那么上段分析逻辑正确的可能性将越来越大。

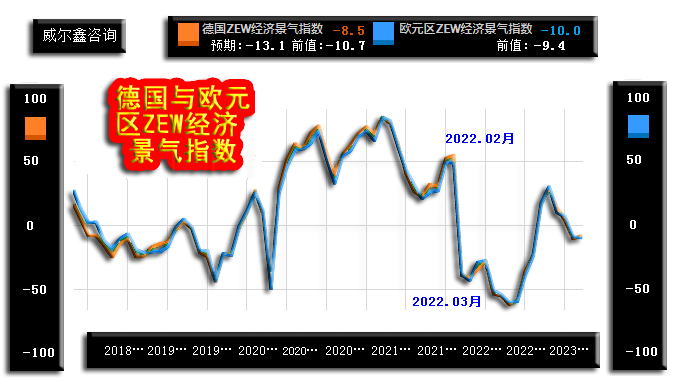

图示贵金指数又一次获得250周均线支撑考验,若欲有效转强,需突破120周均线反压。 图中A、B位置,乃美元指数100.79点、100.76点阶段底部,对应着周线KD指标底背离信号,此后美元指数反弹数周。笔者此前一直的观点为,在缺乏基本面逻辑支撑背景下,美元指数不易有效反弹突破60周均线反压。该反压位进一步对应着前反弹波段高点105.88点形态反压共振。目前观察,美元指数比笔者的预期,弱了不少。 观美元指数20周均线,若有效遇阻20周均线,美元结束阶段反弹的可能性就会很大,目前正是如此。而对应金价则又一次获得20周均线支撑。从美元指数周线KD指标观察,也似反弹到位。进一步关联思考,阶段金市的承压氛围应减淡。 本周基本面上,美联储就美国经济形势不断挺胸肌,关于美元利率前景预期,鹰调厚重!在这样的利率前景鹰调背景中,市场预期7月美联储应继续升息,且美联储点阵图显示2023年底利率预期中值为5.6%,此前为5.1%,即市场预计今年美联储还将加息两次。 然笔者之见:尽管经济金融界认为美联储将进一步升息,甚至还有50点升息空间,然实际未必,但也可能(比如通胀趋势明显回升),不确定性大。就本周美联储舆论导向观察:有极其浓厚的“用嘴升息”目的。 因为真实的情况应该为:既然美元高利率已经诱发过美国银行业危机,进一步升息还会带来更多金融冲击,尤其在市场担心美国地产泡沫之际。故如果美联储认为后期真有继续升息必要,美联储不应该在舆论导向上通过偏鹰论调制造紧张,即没必要通过“实际升息+用嘴升息”的双重力度去冲击经济金融。 可能有投资者认为,当前美国经济强势能够经受双重(用嘴+实际)升息力度的冲击。若真如此,美元不应转弱。故既然选择偏鹰论调用嘴升息了,就未必进一步真正升息。对美国经济金融而言,真正升息比用嘴升息带来的冲击力度大得多! 美联储主席鲍威尔在利率决议后的讲话,满是模棱两可“用嘴升息”的意蕴:几乎所有政策制定者都认为今年进一步加息是合适的,加息可能是有道理的,但步伐要更适度。7月会议将根据情况决定是否加息。今年降息不合适,没有政策制定者预计今年会降息;“讨论了两年后”降息;当通胀下降时降息是合适的。过去六个月,美国核心PCE通胀并没有取得明显的进展。 讨论两年后才降息,就是一个表演太过的谎言!对用嘴升息,高利率持续的舆情导向表演太过。美联储降息时点应该不会超过一年。 致力于用嘴升息时,挺胸肌是必须的:劳动力市场已经意外地表现出非同寻常的韧性,就业市场是驱动美国经济的引擎。仍然认为美国经济有可能实现软着陆,强劲的劳动力市场逐渐降温可能有助于经济实现软着陆。 偶尔,美联储及其官员也会提及美国经济前景面临不确定性风险。但是,但是,读者永远也不会看不到其给出“为什么”!不愿,不利于舆情导向的信息,不会给你。 笔者上述基本面逻辑理解,与“新债王”冈拉克的见解有异曲同工之妙。本周美联储利率决议落地后冈拉克表示:美联储的决定是一次“鹰派的暂停”,不认为美联储会继续加息。不明白美联储关于“经济强劲”的言论,美国经济实际上并没有那么强劲,实际经济指标看起来非常糟糕,很难找到一个真正强劲的指标。 假如逻辑确如推论,对黄金市场基本面而言,应已至中期“基本面谷底”! 周二日评曾分析过,欧元区、德国经济前景再起阴霾:

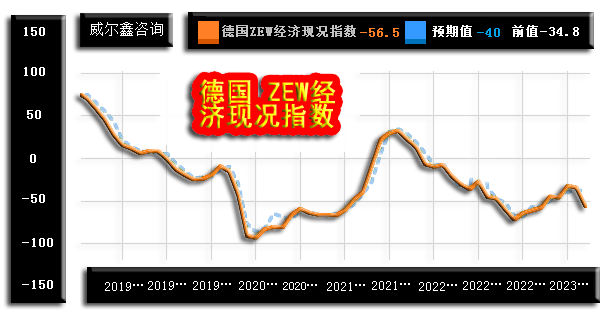

虽5月欧元区、德国ZEW经济景气指数显得“犹豫”,但5月ZEW经济现况指数下滑非常明显:

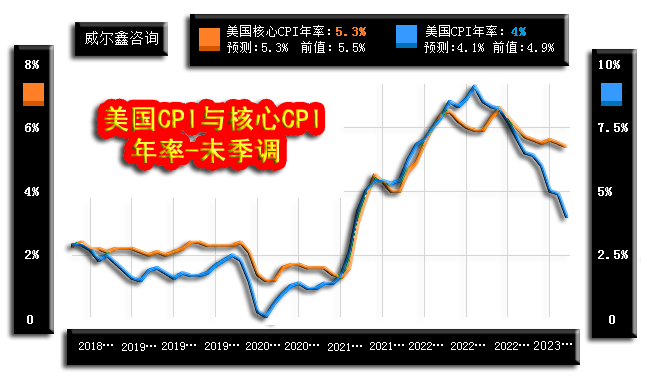

关于美国通胀,数据显示,5月美国CPI年率大幅下行,看似通胀控制效果极好:

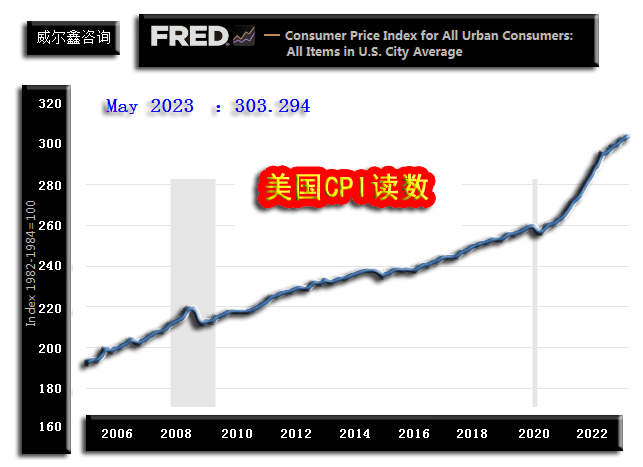

然核心CPI年率却极具抗回落韧性,意味美国通胀未必那么容易有效受控。该年率数据形态与美国20座大城市房价年率形态体现出的相关经济意蕴相似:年率下降很快,但实际“读数”下降并不明显。观美国CPI读数:

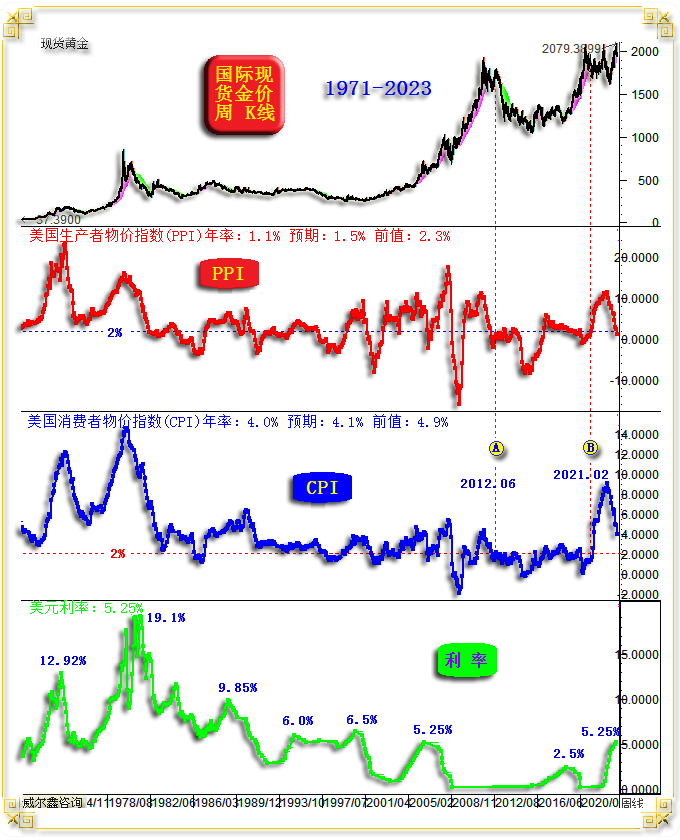

五月美国CPI读数为303.294,继续创新高。观2020年至今,CPI读数上升趋势陡峭,目前依然未见转轨回落。什么时候会见CPI真正转轨回落?需待CPI年率跌至零线下方时。2008年金融危机,2013-2016年,2020年,美国CPI读数均见中期横盘(即CPI年率位于零位附近),甚至折回现象。故没有一场经济衰退,美国真实物价极难有效回落。 进一步观1971年至今的国际现货金价、美国PPI年率、美国CPI年率、美国联邦基金利率(美元利率)图示:

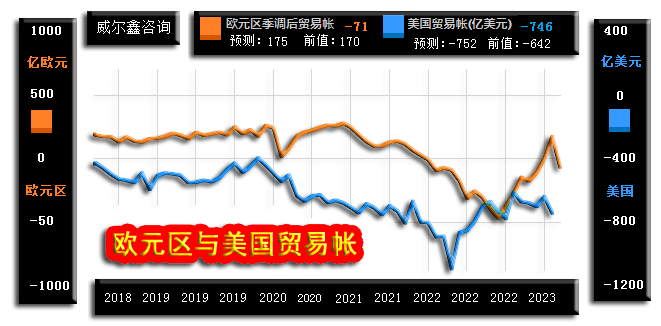

五月美国PPI年率超预期下降至1.1%。而2%,大致为1983年至今的PPI年率中位。目前美国PPI年率已略低于中位。 然观美国CPI年率,2%可不是1983年至今的CPI年率中位。1983年至2012年6月,美国CPI年率中位甚至略高于3%。最近40年,仅图示AB区间,即2012年6月至2021年2月,美国CPI年率中位低于2%。 美联储一直宣称将实现通胀目标稳定在2%附近,我深表怀疑,不知何年何月! 在黄金市场进入大牛市氛围的2002-2012年,美国CPI年率平均在3%左右。 观美国联邦基金利率(美元利率),几乎每一轮美元升息周期,都会对应着至少一轮的美国经济衰退。就近20多年观察,利率至6.5%的升息周期后,迎来了2000-2023年中等经济衰退与金融危机;利率至5.25%升息周期,导致了2008年严重经济金融危机;即便2018年至2.5%升息周期,也带来了至2020年的经济、金融冲击。 本轮升息周期,速度快速,美元利率已至5.25%,周期升息“空间”(单边525点)乃1990年至今“最大”。美国经济、金融能免受冲击?!你信?我不信! 近日公布的欧美贸易帐乃四月数据,四月欧美贸易逆差“意外”放大:

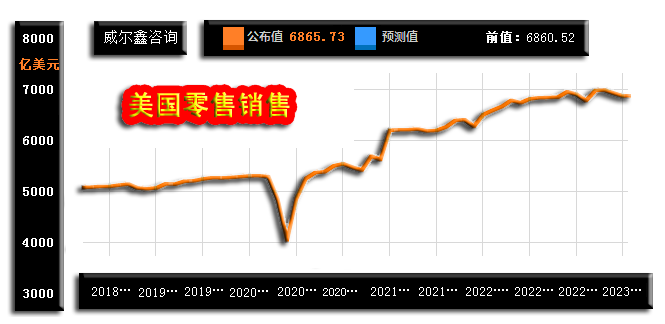

市场预期四月欧元区贸易帐为顺差175亿欧元,前值顺差为170亿欧元,实际为逆差71亿欧元; 市场预期美国四月贸易帐为逆差752亿美元,相对于三月642亿美元逆差大幅放大。实际数据为逆差746亿美元,大致符合预期。 如何看待该数据呢?我看过一些欧美金融机构的短评:欧美消费需求增强,进口大幅增加,才会导致贸易逆差放大,这可是欧美经济强势韧性体现啊! 一般投资者一看,简单思考,好像是这么个逻辑。欧美消费需求强劲啊,才会导致进口大幅增加,逆差大幅放大,这是经济充满强势韧性的表现啊。实际情况真是这样吗? 观6月7日公布的美国贸易帐进出口分项数据:美国4月出口为2490.2亿美元,三月出口为2562亿美元,四月出口相对于三月环比减少约72亿美元,这可不是相关经济表现强势的信号;四月进口3235.7亿美元,三月进口为3204亿元,四月相对三月进口环比增加约30亿美元。两相对比思考,我看不出四月美国贸易帐体现了美国经济强势韧性的信号。 如果美国四月贸易帐逆差放大乃需求强劲,经济强势的信号,则必然会在四月零售数据中得到体现,即美国四月零售数据应该因需求强劲而走高才对,然实际情况并非如此:

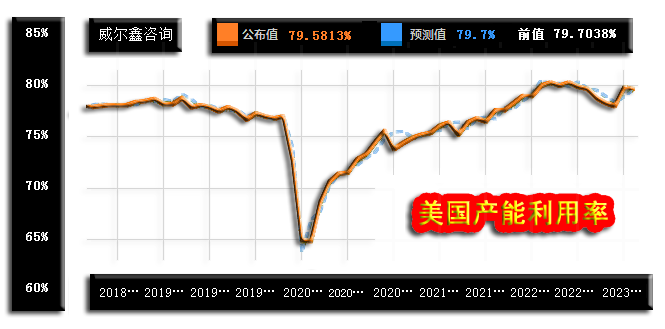

美国零售销售数据显示,美国四月零售销售为6860.52亿美元,相较于三月的6916.71亿美元下滑了约56亿美元,何来消费趋强之喜? 6月15日数据显示,美国五月零售总额为6865.73亿美元,与四月数据基本持平。五月核心零售贸易总额为5545.28亿美元,相较于四月的5560.92亿美元下降了15亿美元。但昨晚短评中,一些欧美金融机构的观点竟然认为美国五月零售数据超预期好。我真不知好在哪里?市场不会误解,北京时间20点30分美国数据零售数据公布后,美元加速下跌,金价直接由创本周新低后的持稳,转而强劲回升。 再观周四北京时间21点15分公布的美国五月产能利用率,超预期回落:

市场预期美国五月产能利用率为79.7%,四月前值为79.7038%,实际数据为79.5813%,数据逊于预期及前值。 美国产能利用率在十几年绝对高位区的“持恒”,其本质是转势下行的孕育过程。若产能大周期见顶,美国经济岂能不见顶?美国经济能如美联储宣称的可避免衰退?我依然不信! 最后观国际现货金价周线通用指标:

周线布林中轨、20周均线,应是中期金市强弱分水岭。该分水岭已连续三周遭遇考验,本周金价创阶段新低后,击穿分水岭破位“意蕴”浓厚。然目前观察,似有惊无险! 在周四金价下穿1930美元时,周线KD指标动态击穿了H1轨道线,但周四收盘后又回升至H1线上方。阶段观察,AB位置金市“顶背离”后对应的技术调整,似至尾声。周线RSI指标也似在下轨位置获得支撑。 当然,周五金市的“态度”很重要,涉及周线如何定格,涉及周四金价在欧洲央行决议落地后的反弹定性。 |

附件 |

| « 2023-6-16 威尔鑫日评 | 2023-6-19 威尔鑫日评 » |