| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »国际综合财经» 本周外盘看点:红海危机如何发展,美股年末行情怎么演绎

本周外盘看点:红海危机如何发展,美股年末行情怎么演绎 |

|

2023-12-25 14:00:08

来源 --

作者

本周外盘看点:红海危机如何发展,美股年末行情怎么演绎

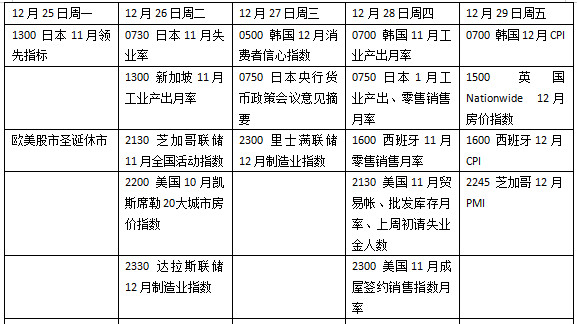

上周国际市场风云变幻,日本央行维持超宽松货币政策,加息悬念被推迟,美国三季度国内生产总值(GDP)小幅下修。 市场方面,美股强势延续,道指周涨0.22%,纳指周涨1.21%,标普500指数周涨0.75%。欧洲三大股指涨跌互现,英国富时100指数周涨1.60%,德国DAX 30指数周跌0.27%,法国CAC 40指数周跌0.37%。 本周看点颇多,西方经济体进入圣诞假期。美国将公布消费者信心指数、成屋销售及芝加哥PMI等数据,日本央行行长植田和男将亮相发表讲话,市场关注有关政策前景的线索。同时,红海航线遇阻造成了原油价格上涨和全球海运价格波动,地缘政治因素持续成为焦点。 日本央行政策前景 虽然近几周从低点有所回升,日元过去一年表现依然艰难,日元/美元年内跌幅近8%,一度跌破150关口。 日本央行的超宽松政策成为了日元走弱的主要因素,而12月以来的反弹很大程度上源于美联储和欧央行明年可能大幅降息的猜测,导致两大经济体与日本的息差预期有所降温。 不过日本央行在年末会议上依然谨慎,一系列通胀回升的数据依然并未说服政策委员会考虑转向。日本官员认为,需要看到薪资增速更明确的趋势,这也让即将开始的日本企业和工会的春季薪资谈判成为了焦点。市场预计,日本央行在明年4月退出负利率的可能性为80%,届时工资谈判结果将出炉。目前日本工会要求明年的工资增长5%以上,再创近30年新高。 本周日本央行行长植田和男将在东京经济团体联合会会议上发表讲话。市场将继续关注有关政策前景的表态,同时周五将公布的会议意见摘要也同样关键,聚焦超宽松利率是否已经在委员会内部产生分歧。 原油与黄金 由于对红海航运中断的担忧提供了支撑,国际油价连续第二周走高。WTI原油近月合约周涨2.48%,报73.56美元/桶,布伦特原油近月合约周涨3.29%,报79.07美元/桶。 近两周来,胡塞武装发动了一系列无人机和导弹袭击,多家航运公司已暂停通过红海的运输。美国上周早些时候宣布,将组建护航联盟。凯投宏观大宗商品经济学家汤普金斯(Kieran Tompkins)在一份报告中表示:“一场完美的风暴已经爆发,航运公司避开苏伊士运河,而巴拿马运河的低水位也在造成航路阻塞。” 对供应前景担忧可能限制了上行空间,安哥拉上周退出石油输出国组织(欧佩克)加剧了这种担忧,这引发了外界对该联盟团结性的质疑。汤普金斯说,投资不足使该国难以增加产量,其产量不太可能远远超过之前的欧佩克配额。“不过这确实表明欧佩克内部可能正在形成裂痕。如果拥有可用闲置产能的大型生产商——比如阿联酋最近公开表示对该组织的决定不满,价格将面临下行压力。”他写道。 国际金价震荡上行,纽约商品交易所12月交割的COMEX黄金期货合约周涨2.78%,报2057.10美元/盎司。 美元指数跌至五个月低点,基准10年期债券收益率也接近7月以来的最低水平,使黄金变得更有吸引力。芝加哥Blue Line Futures首席市场策略师斯特里布尔表示,美国国债收益率和美元指数走弱以及对经济放缓的担忧将继续帮助黄金,“目前的技术突破确实可能将价格推高至2100美元的水平,金价可能会重新测试最近的合约高点。” 欧央行关注薪资增速 德国经济继续发出危险信号。Ifo商业景气指数降至86.4,近四个月来首次下降。Ifo表示,该指标的总体水平受到制造业的拖累,由于订单减少,尤其是能源密集型企业举步维艰,商业环境大幅下降。德国央行近期下调了对未来两年的增长预测,暗示欧洲最大的经济体目前正处于衰退之中。 通胀预期降温或为欧央行转向提供支撑。根据欧洲央行在最近一次利率决策会议前进行的一项调查,分析师预计到2025年第三季度通胀率和核心通胀率都将达到2%。今年11月,欧元区的通货膨胀率已经降至2.4%,从2022年10月10.6%的历史高位明显回落。同时,分析师预计,2023年第四季度GDP将下降0.1%,低于此前预测。目前机构认为,欧洲央行将在7月首次下调关键存款利率,早于此前预测的9月。 相比之下,欧央行内部在宽松问题上依然谨慎,欧洲央行管委会委员温施上周表示,降息的可能性取决于薪资涨幅放缓的速度。这位“鹰派”比利时央行行长表示,目前欧元区20国的薪资涨幅超过5%,远高于欧洲央行的通胀目标2%。“基线情景显然是不必再加息,而且在某个时候我们可能会讨论降息,但在此之前,需要有明确的迹象表明工资走向与通胀目标2%符合的水平。”他说道。 英国国家统计局数据显示,英国11月CPI同比上涨3.9%,低于10月的4.6%,也低于市场预期。这是过去四个月中的第三次意外下降,也创下2021年9月以来最低同比涨幅。剔除食品和燃料后的核心CPI同比涨幅为5.1%,较前值5.7%大幅下降。 英国通胀大幅降温也增强了市场对英央行最早将于明年5月降息的预期。利率互换协议显示,交易员预计明年英国央行将降息143个基点,较此前一周上升约12个基点,相当于5次降息的空间。 本周看点

|

附件 |

| « 环球下周看点:“圣诞老人行情”有望上演 美股能… | 多国联合护航下,航运巨头马士基准备重返红海 » |