| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀对冲基金资金流向逆转 继续看空原油需谨慎

威尔鑫·׀对冲基金资金流向逆转 继续看空原油需谨慎 |

|

2023-12-26 16:25:50

来源 --

作者

2023年12月26日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君

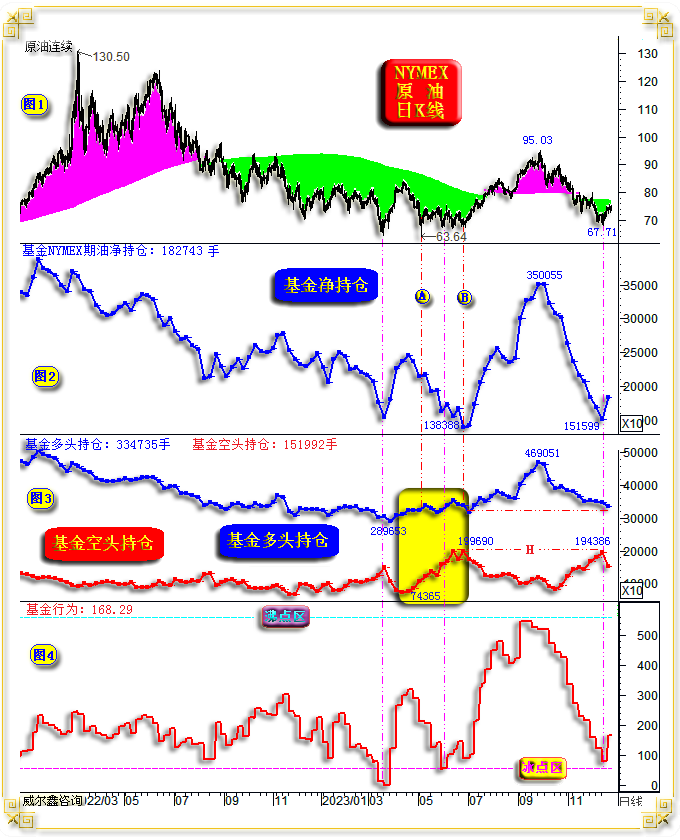

伴随巴以冲突局势向红海蔓延,也门胡塞武装宣布在红海袭击一切与以色列有关的船只。美国为此宣布成立国际护航队,然实际响应者寥寥。 在此基本面背景下,叠加对冲基金在原油期货市场中的强劲逆转,以及目前油价紧邻诸多宏观技术支撑,继续看空油价的观点不可取。 经济基本面上,十二月美联储鸽声助欧美股市创历史新高,激发市场风险偏好回升,在市场情绪上也有助于油价超跌后止跌。至于油价是否出现回升“趋势”,力度如何?笔者倾向基金在油市的影响力可能减弱,油价将更为客观地反应经济基本面。 技术上,首先观NYMEX原油期货价格周K线:

观油价主图,基于油价运行历史路径形成的成本海面或海底,通常构成油价强劲作用力。尤其在油价大幅偏离成本海面或海底之后,初次遭遇成本海面或海底时,往往产生强劲反作用力。 当油价从“高空”(风阻通常小于浪阻)跌向海面时,往往遭遇成本海面强劲支撑。今年NYMEX原油皆在成本海面获得极强技术支撑,目前油价又似在成本海面支撑下,有阶段或中期见底可能。 在2014至2018年,当油价确认回到成本海面之中向下偏熊市运行时,通常在成本海底获得中期支撑。如图所示,油价在成本海底获得支撑的时候何其多!油价击穿海底,构成中期诱空。 油价在较长一段时期运行于成本浪潮中,并屡屡考验海底支撑,意味着中期市况偏弱。在此后的中期转强过程中,当油价克服层层浪阻达到成本海面时,通常遭遇极强的海面作用力反压。若缺乏经济基本面提振,油价可能在此中期见顶。图示油价在2018年的中期顶部即如此:精确有效遭遇成本海面压力后转熊,数周后在海底获得中期支撑。之后潮起潮落弱势运行至2020年,大幅击穿海底,诱空见底于6.47美元。 原油市场虽然体量很大,远大于黄金市场,但油价波动性比金价强很多。故即便周线级别的技术指标信号,也通常在中期超买、超卖钝化中阶段失效。油市通用超买、超卖技术信号参考价值不如黄金市场。但是,它至少应该构成一种技术警示,提醒我们观察这些技术信号是否与其它信号共振。 也即,投资者对于原油市场的通用技术信号,不宜独立运用,不宜过分信任。尤其日线级别的短周期技术信号,参考价值更差。笔者极少极少关注原油日线级别的通用技术信号,技术陷阱很多。 观最新油价周线布林(BOLL)指标:中期通道趋平,当油价考验布林下轨时,应注意技术支撑。而在明显上升趋势中,周线布林下轨位置构成较好做多机会。 相对而言,周线KD、RSI对于油价超买、超卖的信号量度更清晰。近期油价周线KDJ、RSI指标皆触及超卖区。此时需要克服情绪因素,思考继续看空做空原油的技术风险。 笔者认为油价周线通用技术信号的参考价值虽强于日线信号,但其可靠性遭遇考验,构成陷阱的时候不少,故需进一步借助月线信号评估与参考。笔者甚至会进一步借助市场资金信号进行分析、判断。 若分析方法、参考周期越多,信号共振的情况越多,参考价值就会越大。笔者认为当前油市再次处于诸多分析信号共振,意味油价极难继续下跌的阶段。 对冲基金在原油市场中的资金流向信号参考价值不如黄金市场。通过比较对冲基金净持仓、多头持仓在黄金、原油市场中的占比即可得到显而易见的答案。 但当原油市场趋于清淡(未平仓合约大幅下降,比基金持仓下降更快),对冲基金在油市中的能量占比就会上升,基金就有可能阶段操纵市场。 绝大多数时候,对冲基金在原油市场是跟随趋势,而非引领趋势。 如NYMEX原油期货价格日K线图示:

关于对冲基金在原油市场中的活跃度,笔者设计了一个“基金行为”量化指标,如小图4所示。 最近两年,对冲基金在原油市场中的行为向上亢奋触及“沸点区”,向下看淡至“冰点区”的时候很少。而在黄金市场,近年对冲基金行为在冰点与沸点区已有多个来回,基金活跃程度相对更强。 当基金行为触及冰点区时,要注意油价见底。在冰点区附近的明显拐头,可能是市场转势信号。上周对冲基金在油市中的行为即如此。 当基金行为向上触及沸点区时,意味基金操纵做多过度,需注意油价阶段或中期见顶风险。9月油价反弹至95.03美元附近时,基金行为即如此,当注意油价见顶风险。 小图2,对冲基金在NYMEX期油市场净持仓,前周最低下探151599手。我们至少应思考基金净持仓变化的中期能量“瓶颈”现象。在瓶颈位置附近的净持仓出现力度很强的拐点,是市场转势参考信号之一,上周信号即如此! 小图3,对冲基金在NYMEX期油市场多头持仓与空头持仓。能量对比不难看出,基金期油空头能量大多时候不到基金多头能量的一半。故即便基金有阶段操纵油市的行为,基金多头的行为很关键。 图中AB区域有一个很有意思的现象,对冲基金空头巨幅主动增加筹码做空,空头持仓从74365手增加至199690手。但观对应时段基金多头持仓,并未减持配合基金空头做空。结果,基金空头费老大劲儿后做空失败。 我们密切关注着基金空头不断徒劳费力的现象,在B位置附近,我们感受到基金空头做空能量应(中周期)消耗殆尽,而油价仍拒绝破位时,笔者发文提醒:做多原油的时机来了!并辅以详细的宏观技术分析。 B点之后,基金多头发力,空头溃败止损。基金多空双方,多头主动做多,空头止损被动做多,“齐心协力”推动油价强劲上行。 AB区间,基金空头的做空失败,若无摁住油价以助美国增储及降通胀的政治原因,那就是错误评估了经济形势对原油的需求。 9月油价见顶95.03美元,对应基金行为触及沸点区后,基金多空一致反手“做空”:多头平仓,空头增仓。基金净多持续快速下降,对应油价震荡下跌。 前周,当基金净持仓下降至151599手,对冲基金空头持仓回升至194386手,多头持仓下降至345985手时,皆大致对应各种的中期能量瓶颈位,需注意市场能量逆转信号。 尤其基金空头持仓中期见顶信号,比基金多头见底信号更明显。 上周,虽油市基金多头持仓继续下降11250手,但基金空头“巨幅”减持42394手,致基金净多强劲回升31144手。基金空头单周减持力度为2020年见底6.47美元后最强。2020年3月17日当周基金空头减持67588手,此后单周基金空头减持力度再无超过上周。 观基金期油空头持仓变化力度、趋势,若欧美经济基本面并无恶化迹象,显然不宜再继续看空、做空原油。 宏观技术,如油价月K线形态图示:

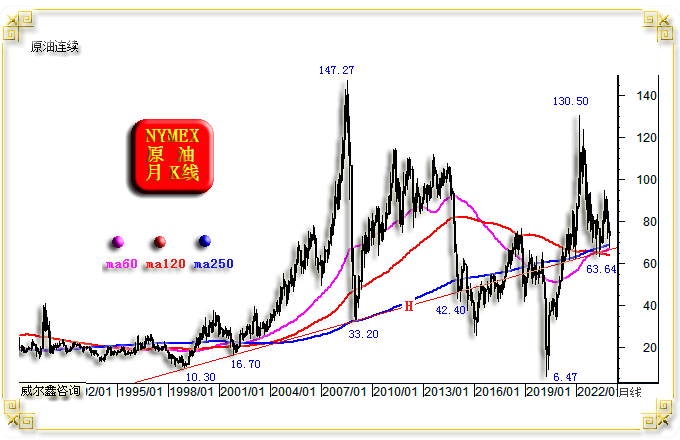

当前油价正获得诸多宏观技术共振支撑: 60月均线(五年线)支撑; 120月均线(十年线)支撑; 250月均线(二十年线)支撑; 上一次五年、十年、二十年均线共振胶合支撑在2001年,油价中期调整见底16.70美元附近时。 就通胀、油价大周期而言,2001年油价16.70美元底部,是笔者定义的大二浪调整底。而笔者同样认为目前油价处于新牛市周期大二浪调整中,不排除63.64美元就是大二浪底部的可能性:

这幅图表是笔者十月份结合商品周期、美国通胀周期的分析用图。再度回到前图,观图中H超宏观趋势线,其由前一轮通胀大周期油价起点10.30美元,以及大二浪底部16.70美元确定。 该宏观趋势线在2008年油价见顶147.27美元后的大熊市中,在33.20美元附近与250月均线共振,精确构成油价调整支撑。 2013年油价破位进入熊市后,当油价大幅下跌触及H线,见底42.40美元附近,同样构成强劲支撑。此后油价反弹50%至60美元略上。 2023年,超宏观趋势线H再度构成油价调整中期支撑,且进一步与五年、十年、二十年均线支撑作用力共振。 故阶段或中期而言,不易继续看空、做空油价!再度思考基金期油市场表现,上周基金多头在空头巨幅平仓中没有反手做多,值得思量。基金空头的平仓很容易理解,至少是一种“不立危墙之下”的谨慎行为,是防御策略。而基金多头不增仓,则意味着可能更有基于经济基本面对油价影响的考虑。总体而言,笔者倾向阶段或中期后市基金交易行为对油市的影响会减弱,经济基本面将重新成为影响油价的主要因素。除非,基金多头再度明显进入增仓趋势,可能性不大。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2023-12-26 威尔鑫日评 | 2023-12-27 威尔鑫日评 » |