| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 中国经济回暖信号越来越明 A股可盼豹尾与开年红

威尔鑫·׀ 中国经济回暖信号越来越明 A股可盼豹尾与开年红 |

|

2023-12-28 16:42:04

来源 --

作者

2023年12月27日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君

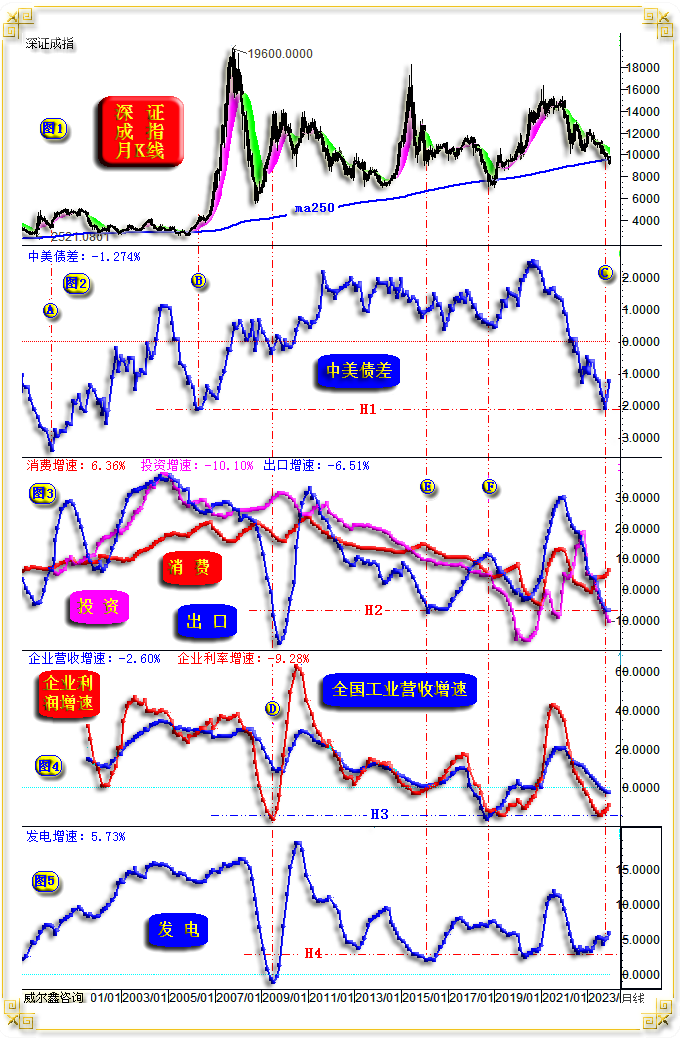

本篇基础数据来源于国家统计局、人民银行、财政部、中国海关等官方数据口径。 今统计局发布了11月份全国规模以上工业企业经营情况,企业经营形势越来越趋于乐观。结合月中统计局、海关公布的三驾马车(出口、消费、投资)、能源生产状态,笔者认为中国宏观经济见底回暖信号越来越明显。 若再进一步对比中美国债收益率差(大致对应参考企业资金使用成本差),思考欧美资本市场运行环境,笔者认为2024年A股当迎来以经济中周期见底回暖为支撑的开门红,一季度结构性牛市行情可期。

首先,观深成指月K线(小图1),长周期支撑信号非常明显,250月均线位置宏观技术支撑极强。 小图2,中美国债收益率差,很大程度从金融层面反应了近两年A股市场遭遇的尴尬。中美债差缩小至倒挂的过程,大体反应了国际资本的净流向。但近两年A股市场过分放大了国际游资净流出对A股的负面影响,冲击市场信心,导致A股系统性估值不断走低,异常走低。 图示C位置,也即今年10月末,中美债差倒挂至近20年最大值,与2006年4月(B位置)倒挂见底程度完全一样。如图中H1位置所示,分别为-2.141%、-2.110%。随后A股迎来了轰轰烈烈的超级大牛市。 1999年12月/2000年1月,即图中A位置,同样是中美债差倒挂至中周期极限后,A股迎来了2000年上半年的结构性牛市。 也即参考小图2中A、B位置,以及当前的C位置信号,当中美债差倒挂至中长周期极限后,债差缩小,乃至转正放大的过程,是国际游资净流入的过程,是国际金融环境利好A股的过程。 需要提醒的是,A、B位置的经济基本面相对于近20年的D、E、F位置并不算糟糕。故A、B位置之后,我们姑且理解为国际金融环境出现了有利于A股市场的改善。 今年10月末的C位置,在中美债差倒挂至20年最强程度的H1线位置后,同样出现了这种信号。对应着市场对美元利率见顶越来越肯定的判断,美十年期国债收益率大幅回落,A股外围金融环境得到改善。 而C位置相对于A、B位置资本市场表现更差的原因,是叠加了明显的经济下滑过程。虽不少经济数据(小图3、5等)扑朔迷离,但企业经营状况(小图4)能够清晰反应这个过程。 在笔者判断国际金融环境出现了有利于A股的改善之后,我们的经济基本面是否同样出现了改善?答案是肯定的。在今日统计局公布了全国规模以上工业企业前11个月经营数据后,笔者期待的全国规模以上工业企业“总营收”数据见底信号终于出现了。至此,笔者基本可以肯定,经济回暖中周期已在路上。 观小图3,消费、出口、投资三驾马车: 11月社会消费品零售总额42505亿元,同比增长10.1%;年内累积零售总额427945亿元,同比增速7.2%;年化零售总额468486亿元,同比增长6.36%,10月前值为4.9%。年化销售增速自今年2月见底-0.7%之后持续回升,11月数据创出了2022年4月以来新高。经济消费端见底回暖趋势明显。 11月固定资产投资总额41405亿元,同比下降14.78%;年内累积固定资产投资总额460814亿元,同比下降11.39%;年化固定资产投资总额512909亿元,同比下滑10.10%,年化增速迭创2022年10月见顶18.43%后的新低。 对于固定资产投资增速的继续下滑,笔者认为可以理解。疫情进入2022年,消费与出口增速同时见顶,为避险经济下滑过快,我们加强了固定资产投资的刺激力度。2022年末,伴随疫情受控,消费增速趋于见底至见底,我们逐渐减轻了固定资产投资的刺激,但出口形势难料,并依然严峻。 观目前固定资产投资增速绝对值,已位于20年绝对低位区,继续下滑空间有限。且官方对固定资产投资拥有极强、极快的调节能力,比调控消费、出口更易见效率,且具有较大的中央财政负债操作空间。 在三驾马车中,出口形势改善实属不易,但11月数据出现了积极信号。来自海关的数据显示,11月出口总额2919.345亿美元,同比增长0.5%;年内累积出口30773.817万亿美元,同比下滑5.2%;年化出口34247.31万亿美元,同比下滑5.9%。 从小图3可知,出口增速在2021年10月见顶29.69%以后,单边下跌至10月的-6.54%。11月年化贸易增速虽同比下滑5.9%,但相较于10月的下滑6.54%,第一次出现了连续下滑两年整后的反弹。可能出口企业对此感受还不太明显,相信2024年对出口的回暖趋势感受会越来越明显。 结合近月欧美经济形势,欧美股市的表现观察思考,欧美经济“韧性”似与我们出口形势见底吻合。 11月年化出口增速见拐回升,非常难得!小图3中的H2线位置,即是11月出口增速考验十几年绝对低位后“见拐向好”地线位置。前一相似出口周期低点在E位置(-7.32%),2016年1月,与今年10月的-6.54%基本相当。结合小图4、5观察,不难发现当前(C位置)与2016年1月(E位置),都处于经济中周期底部,且经济初见转势回暖信号,而股指则处于绝对底部位置。 观小图4,全国规模以上工业企业总体经营形势: 11月全国规模以上工业企业总营收12.26093万亿元,年内累积总营收120.03637万亿元,年化总营收133.98932万亿元,年化增速同比下跌2.60%。 就企业年化营收总额观察,顶部出现在2022年12月,为137.90984万亿元。而年化增速顶部则出现在更早一年的2021年12月,为20.52%。 在11月数据出炉后,我发现无论企业营收总额,还是营收增速,都在11月出现了“见底”信号。11月年化营收总额为133.98932万亿元,略高于10月的133.90141万亿元。10月营收年化增速为-2.61%,11月数据为-2.60%。 千万别小看营收年化增速环比只出现了0.01%的改善,它可是数据持续约两年逐月创新低后的第一次“改良”。在企业利润早已于今年7月见底的背景下,笔者一直持续关注着企业营收何时见底。今数据出炉,基本可以确定见底了!即便还有大致横向的“磨底”过程,也大可不必再担心。 11月全国规模以上工业企业利润为8668.6亿元,年内利润总额为69822.8亿元,年化利润总额为76681.7亿元,利润年化增速为-9.28%,数据连续第4个月回升。 年化利润总额顶部出现在2022年3月,为88394亿元。中周期底部出现在2023年7月,为74548.8亿元,11月最新数据为76681.7亿元。 企业利润年化增速出现在2021年7月,为42.54%,此后单边下跌至2023年6月的-14.14%,刚好历时两年,目前连续四个月反弹至-9.28%。 目前全国规模以上工业企业的总年化净利率为5.72%!美国该项数据是多少呢?美国有多少企业能持续承担5.5%以上的美元基准利率。笔者关于美国金融风险评估的设计理论,即构架于此。不同信用级别的企业,构成一张经济大网,但却对应着不同的资金成本。当一些信用低的网节出问题,尤其多点出问题后,经济大网就可能漏洞百出。 11月全国规模以上私营工业企业: 营收总额4.60074万亿元,年内营收总额43.75023万亿元,年化营收总额49.34519万亿元,年化营收增速-7.67%。利润总额3171.7亿元,年内利润总额20023.1亿元,年化利润总额24024.6亿元。 11月全国规模以上工业企业制造业: 营收总额10.69046万亿元,年内营收总额103.88593万亿元,年化营收总额115.84883万亿元;利润总额6840亿元,年内利润总额50987.1亿元,年化利润总额57423.1亿元。 目前我国工业产值占比GDP总量超过30%,相信工业企业经营状况的改善,能大体反应整个宏观经济运行环境的改善。 尽管笔者认为中国宏观经济将迎来上行中周期,但各细分的产业经济仍有很大差异:

2022年一些逆周期体现出较好景气度的行业,目前仍处于下滑趋势中。尤其2020年前后一些被资本、基金抱团过的赛道,很难判断什么时候能迎来转机。当时抱团的火热场景诱使很多资本直接投资于相关实体经济,致使该产业产能严重过剩。比如生猪养殖行业,虽目前经常看到关于产业去产能见底的研报,然产业数据似乎不足以证明如此。11月全国冷鲜藏肉供应量为342.1万吨,年化供应量3889.1万吨,供应量继续创出新高。早在两年多前,当时全国冷鲜藏肉年化供应量仅2600万吨,笔者即发文警示投资者注意该行业风险:后期我们一定会看到全国冷鲜藏肉年化供应量回升至3600万吨以上的常态区,然后再横向去过剩产能,历时多久谁也说不清。 近两年A股市场表现很大程度可谓“反身性”拖累了宏观经济,基金无视A股市场估值魅力无底限砸盘,一定程度有前两年抱团过度的贻害。12月上中旬,A股继续下跌的主要动力来自于沪深300、上证180等这些基金重仓、低估值核心资产。希望以后监管层对基金过度抱团炒作产业的现象多给予指导、警示,真是贻害无穷! 言至于此,想起2021年初,欧美因疫情严重导致供应链中断、不畅,物价开始节节攀升,而我们的供应链总体顺畅,对应出口增速急速上行。欧美呼吁中国扩大产能,以平抑欧美通胀。当时有很多私营企业欲负债扩产,但监管层、管理层及时给出了不扩产的指导意见。试想,若当时没有科学、合理的行政调控,任由民营经济扩产,那么面对2022-2023年的出口大幅下滑,下滑至十几年低位的局面,那会是一种什么场景?会不会与2018-2020年资本蜂拥去养猪的结果一样?!经济无疑会遭受更大冲击!当时欧美基于通胀“镇痛”向我们发出的扩产呼吁,实际上是挖坑! 经济中周期有望转势上行,当前A股系统性风险极低:

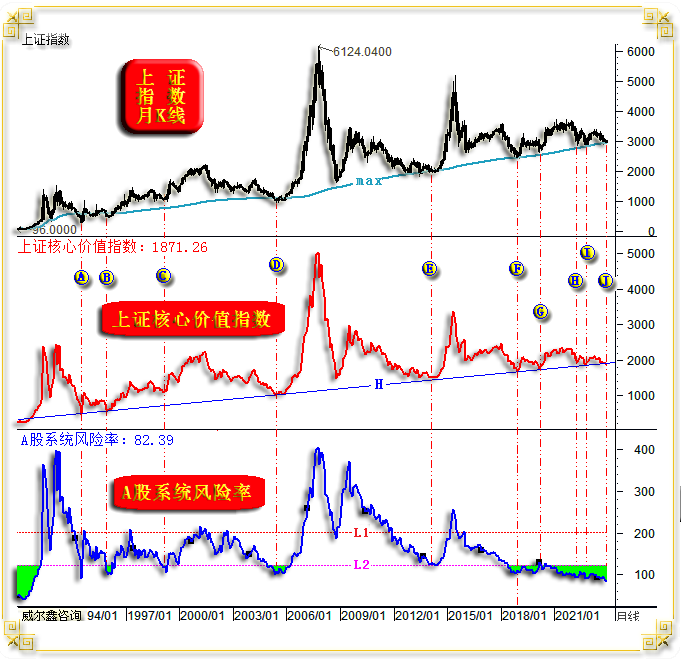

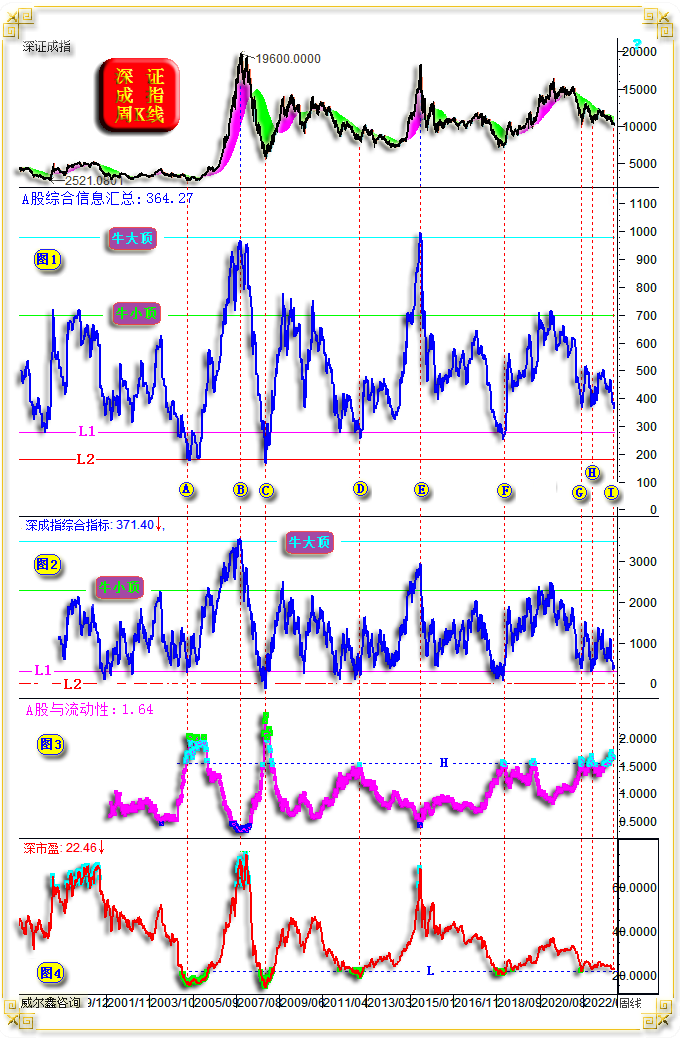

无论笔者设计的上证核心价值指数,还是对A故系统风险量化评估,当前A股机会远大于风险。 下面这幅深成指周线及对应的市场信息虽截止于十月中旬,但足以诠释当前市场参与价值:

综上所述,笔者从A股面临的国际金融、经济环境,中国中周期经济演变趋向,A股技术量化、金融风险评估、估值量化等分析的信息显示,当前A股系统性机会远大于风险。2023年仅剩两个交易日,会有一个豹尾吗?若遗憾,2024年当见开门红,一季度结构性牛市亦当可期! |

附件 |

| « 2023-12-27 威尔鑫日评 | 2023-12-28 威尔鑫日评 » |