| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 商品渐强金价回软中见韧性 黄金市场资金箱体规律解析

商品渐强金价回软中见韧性 黄金市场资金箱体规律解析 |

|

2024-06-20 16:44:47

来源 --

作者

商品渐强金价回软中见韧性 黄金市场资金箱体规律解析

2024年06月20日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

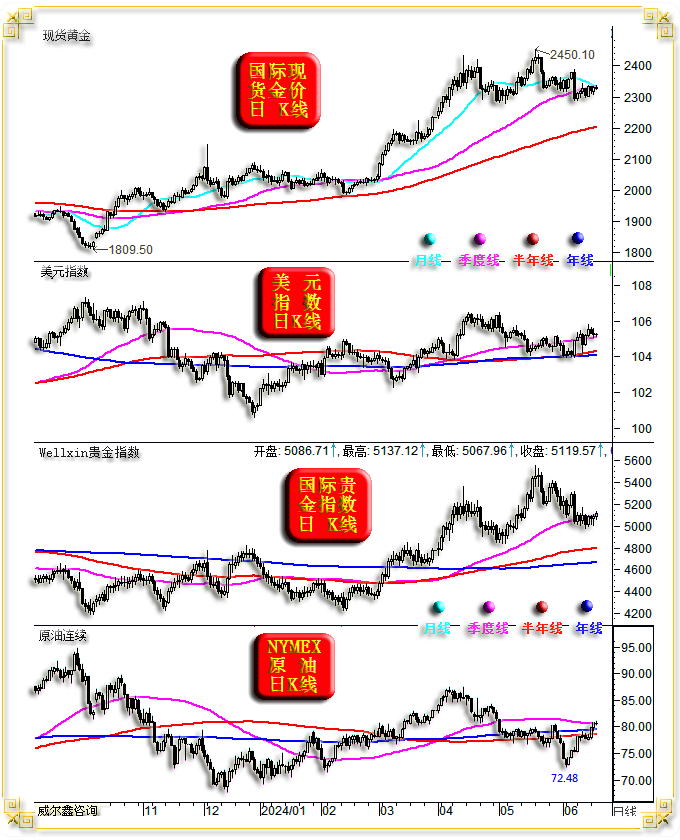

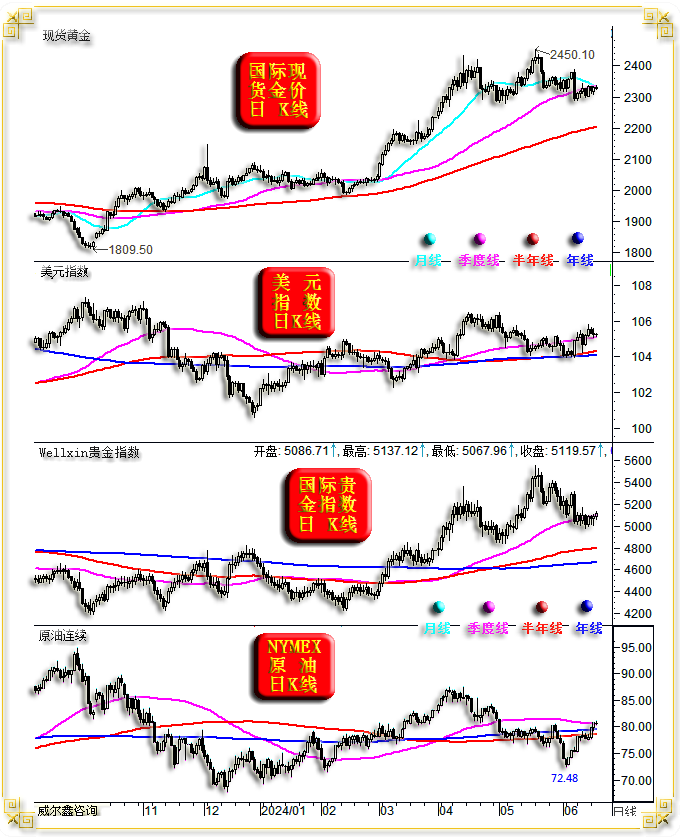

周三国际现货金价2328.79美元开盘,最高上试2334.92美元,最低下探2323.69美元,报收2326.32美元,下跌2.74美元,跌幅0.12%,日K线呈震荡回软小阴线。

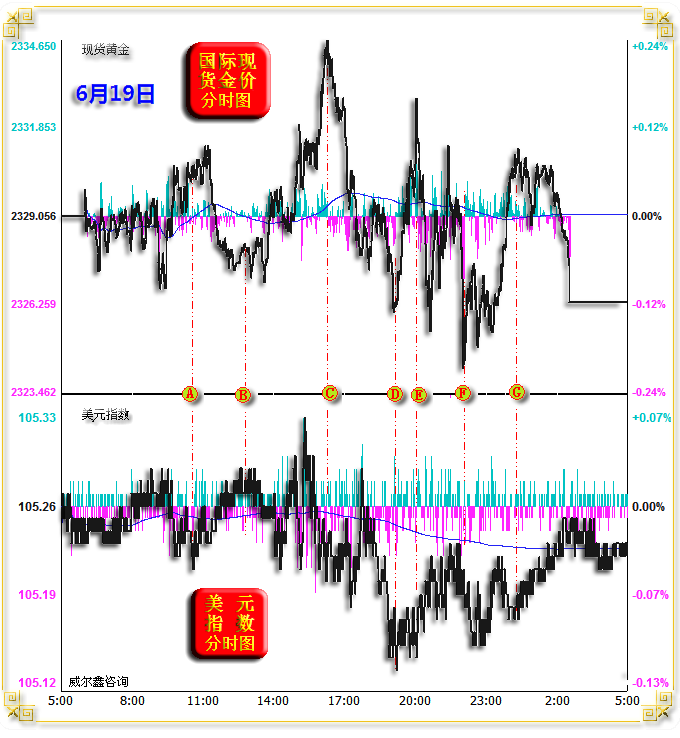

周三美元指数以105.25点开盘,最高上试105.33点,最低下探105.13,报收105.23点,下跌30点,跌幅0.03%,日K线呈调震荡回软小阴线。 周三: Wellxin贵金指数上涨29.63点,涨幅0.58%,报收5119.57点; 国际现货银价上涨0.81%,报收29.76美元; 国际现货铂金价格上涨1.09%,报收983.25美元; 国际现货钯金价格上涨1.82%,报收904.75美元; NYMEX原油价格下跌0.19%,报收80.63美元; 周三伦敦基本金属普遍调整抵抗或企稳: 伦铜上涨0.78%,报收9785美元; 伦铝下跌0.24%,报收2489.5美元; 伦锌上涨0.4%,报收2865.5美元; 伦镍下跌0.14%,报收17325美元; 伦锡上涨0.81%,报收32480美元; 伦铅下跌0.09%,报收2193美元; 美股因六月节休市 周三因美国六月节,市场交投清淡。美股未开盘,美国商品市场提前结束交易。就金价、美元盘面对比观察,金价呈现出在交投清淡中承压的阶段盘面特征,然商品市场转强又令金价在回软中见回调韧性:

周三金价、美元大体维持“反向波动”常态运行特征; 15点前亚洲盘面,金价美元较为精确地维持反向波动关系,如图示B位置前时段对比图示。 17点时分的欧洲初盘,如图C位置前,在美元没有明显回软的情况下,金价有明显拔高过程,一定程度彰显强势内蕴。 但在美国开盘前的CD时段,金价在美元弱势震荡回软中大幅反向修正,从2334美元附近下跌至2326美元,主动抛压明显。 进入美盘后的DE-EF-FG时段,金价美元反向波动,金市盘口虽见明显抛压,但亦见强势韧性,有很强“洗盘”运行特征。 进入隔夜盘面,G位置后,在美元动态趋强中,金价被刻意“踩低”收盘。 周四金价在亚洲盘面似“完成洗盘”后,关联表现趋强!亚洲午盘时分,美元持稳于105.25点附近,金价上试2340美元附近,关联强势明显。 日K线形态对比观察:

当前金价、贵金指数皆受季度线作用力影响,体现为支撑,然短期金价相较于贵金指数提前见底。 本周贵金指数及商品金属短期见底转强,令金价在动态回软中见抗调整韧性。 目前金价月均线构成金价上行反压,且逐渐与季度线作用力共振。后市金价若有效承压,可能向下考验2200美元附近的半年线位置支撑。如果金价向上突破月线、季度线共振点,则有加速回升的可能性。 美元指数同样受季度线作用力影响,目前似主要体现为反压。但随着时间推移,阶段压力经过充分消化后,季度线压力将逐渐转化为支撑。 近日NYMEX原油价格强劲回升,正“挑战”季度线、半年线、年线胶合区共振强作用力。就阶段油价运行过程与当前油价上行动能观察,进一步向上突破的可能性较大,否则稍早“诱空”至72.48美元的意义何在?! 本期评论,笔者将再论黄金市场“箱体”。笔者曾在5月27日报告中解析过奇妙的金价运行箱体:

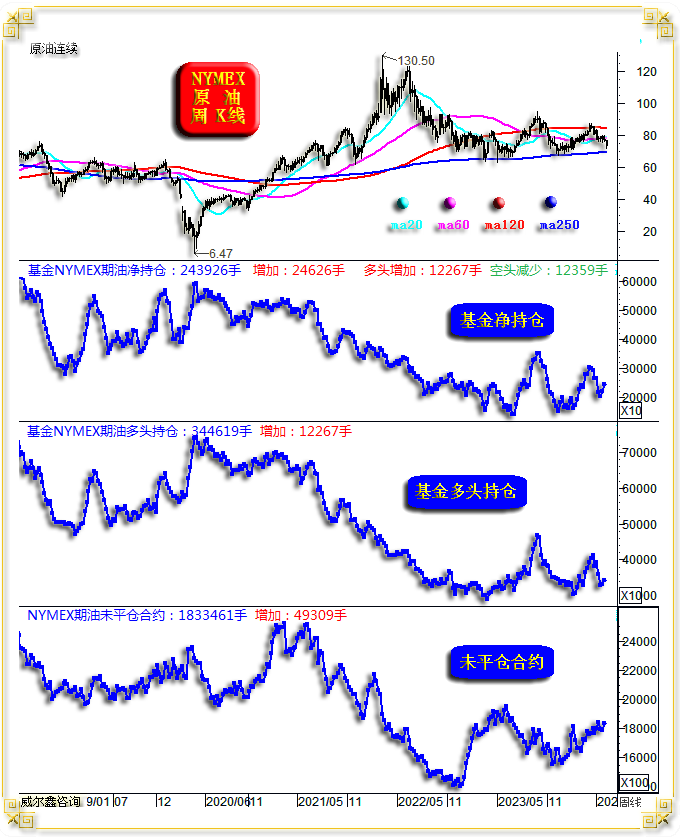

四、五月,金价皆遇阻H5箱顶位置出现大幅回调。如果按照2020年8月至2023年末运行逻辑,金价有下探H4H5箱体之H4箱底可能。但2022年三季度后至今,黄金市场最明显的需求逻辑变化是央行需求空前加强。 来自世界黄金协会的消息显示,全球央行今年增持黄金意愿达五年新高。本周二,世界黄金协会发布2024年央行黄金储备 (CBGR) 调查报告称,29%的受访央行计划在未来12个月内增加黄金储备,这是自2018年调查开始以来的最高比例。该调查于2024年2月19日至4月30日进行,共收到70份回复。 具体看来,约13%的发达经济体计划在未来一年增加黄金储备,高于去年的8%,也是自调查开始以来的最高水平。在新兴市场中,近40%的央行计划增持黄金。 报告指出,去年全球央行增持黄金数量达到1037吨,为史上第二高,紧随2022年创纪录的1082吨之后。 关于市场分析,当基本面、技术面分析出现模糊信号时,有时市场资金分布特征却异常清晰地提醒你不要犯系统性错误。比如6月6日,笔者在警示投资者注意掉进原油市场诱空陷阱时,除了技术面解读,更重点强调了NYMEX原油期货市场资金分布特征:

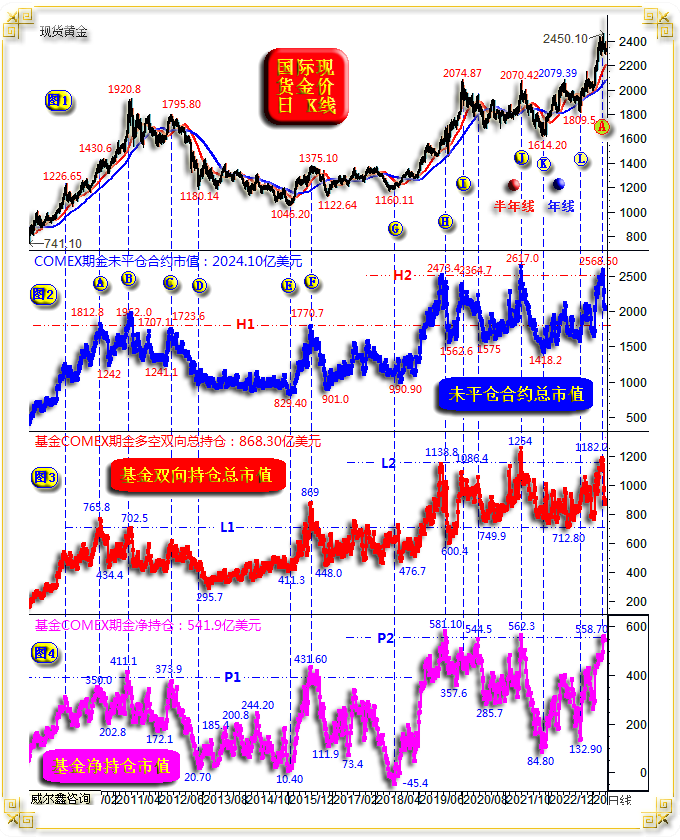

无论NYMEX原油未平仓合约,还是对冲基金在期油市场中的多头持仓、净多持仓,皆处于十年低位区,当前基金根本没有做空原油的系统性富裕能量。 基本面、技术面、原油市场资金分布特征,都不支撑油价趋势下跌逻辑,故提醒投资者注意掉进原油市场诱空陷阱。老美释放信号说要继续利用库存打压油价,实际可能是希望逢低补库存。2022年美国以40年最大力度释放库存打压油价抑通胀,经济并未明显衰退,哪有那么多富裕库存?6月6日之后,油价强劲回升。 此外,最新消息显示,巴菲特连续九日增持西方石油股票。巴菲特增持西方石油股票的时点与笔者呼吁投资者警惕原油市场诱空的时点完全一致。也就是说,巴菲特也利用稍早油价“诱空”时抄底了。而我们知道,巴菲特的操作,从来不是中短线思维,这应该代表巴菲特也系统性看好原油市场前景。若如此,美国通胀韧性或强势,会继续超市场预期演绎! 相较于原油市场资金分布特征,黄金市场资金分布特征更具“规律性”!进而可在操作上提供更大参考价值。如2010年至今的国际现货金价日K线,以及COMEX期金未平仓合约市值,对冲基金COMEX期金多空双向总持仓、净持仓市值图示:

金融市场赚钱从来不是一件简单的事情,故对看似密密麻麻的的数据信息要多一些消化理解的耐心! 小图2为COMEX期金未平仓合约市值,2010-2018年峰值在1700至1900亿美元区间;2019年后,伴随美国新一轮流动性注水,所有金融市场“容量、体量”水涨船高。COMEX未平仓合约市值峰值上升至2500至2600亿美元区间。 小图3为对冲基金在COMEX期金市场中的多空双向持仓市值,小图4为对冲基金在COMEX期金市场中的净持仓。不难看出,受流动性体量扩张影响,容量峰值都在2019年后更上一层楼。 黄金市场相较于其它商品市场,有其独特的金融属性,其市场容量顶底与金价顶底存在更强正相关系,远超原油市场资金流向变化与油价的波动关系。 总体而言,金价K线形态与COMEX期金未平仓合约、基金净持仓形态趋势一致性更高,尤其与基金净持仓变化关系紧密。 观2012年国际金价见顶1795.80美元前的三个中期顶部:1430.6美元、1920.8美元、1795.80美元。金价顶部皆对应着市场能量顶部,尤其COMEX期金未平仓合约、基金净持仓顶部。 对比观察不难发现,这三个金价顶部之间没有明显关联。但小图2之A、B、C位置所示的COMEX期金未平仓合约市值却大致相当,分别为1812.8亿美元、1962亿美元、1723.6亿美元,总体位于H1线附近。对应的对冲基金期金净持仓分别为350亿美元、411.1亿美元、373.9亿美元,总体位于P1线附近。市场资金容量的顶部形态,远比金价K线形态顶部更易识别。 2013至2015年金价调整区间,图示DE区间,小图2、小图3对比可以看出,整个COMEX期金未平仓合约市值震荡下行,对冲基金多空双向总持仓却震荡上行,但并未对应着小图4所示的基金净持仓明显回升,说明期间的基金空头能量在震荡加强。 2015年末E点位置附近,COMEX期金未平仓合约谷值为829.40亿美元,相较于B位置1962亿美元,市场容量萎缩幅度为58%,但对应金价跌幅仅约45%,市场情绪的下降程度超金价跌幅。笔者习惯将COMEX期金未平仓合约当市场情绪的“温度计”。 2015年末至2016年EF区间,在金价从1046.20美元上行至1375.10美元的结构性牛市中,F点对应的COMEX期金未平仓合约市值峰值为1770.7亿美元,竟然触及到了H1线历史峰值附近。对冲基金多空双向总持仓为869亿美元,净持仓为431.60亿美元,皆创“历史新高”。很显然,F位置的黄金市场热得“过分”了: 金价阶段1375.10美元结构性牛市顶部虽然距离2011年1920.8美元大顶还有很大空间,但“市场容量”见顶了,就大致代表阶段或中期金价见顶了! 2018年四季度G位置,小图4所示的对冲基金净持仓创新低至净空45.4亿美元,位置远低于E位置金价大底对应的净多10.40亿美元。结合小图3之基金多空双向总持仓位于中期高位观察,说明这个时点基金空头投入了巨大做空能量。可是然而但是,金价底部却远高于2015年E位置底部,说明基金空头费了老劲儿,却打不动金价了。这是中长期做多黄金的重要参考信号之一,笔者在2018年8月24日发布了“可以抄底黄金的21个信号”,中长期看涨黄金,其中即有对黄金市场的能量分布特征分析。 2019年,尤其2020年后,COMEX期金未平仓合约、基金多空双向总持仓、基金净持仓市值峰值分别因为流动性扩张而上升至H2、L2、P2位置。当市场容量靠近峰值天线,要注意金价阶段或中期见顶风险。再如2018年至今清晰图表信息所示:

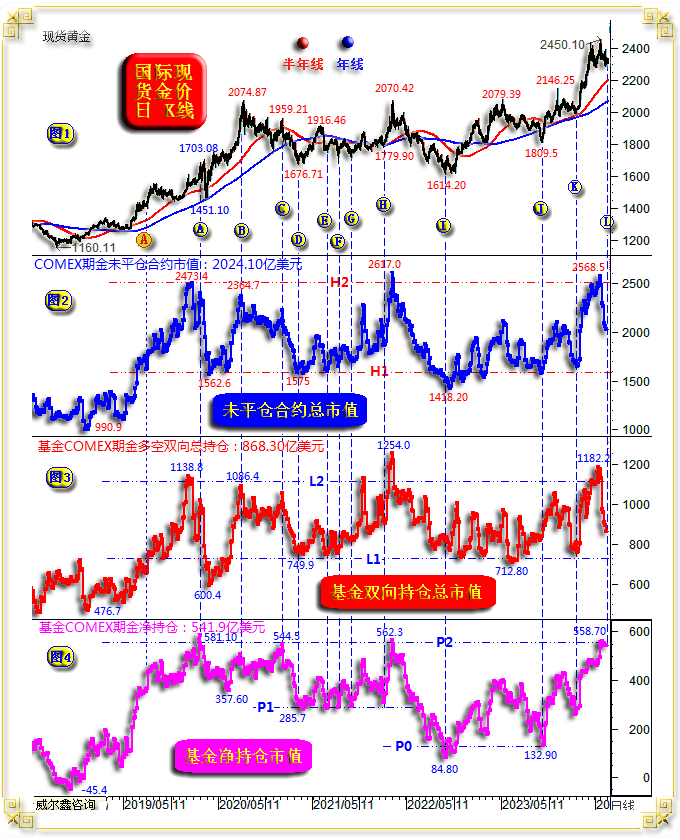

2020年初A位置金市波动复杂,当时疫情正全球扩散,市场承受着巨大心理压力。A位置前,COMEX期金未平仓合约创历史新高至2473.4亿美元,基金多空双向持仓创历史新高至1138.8亿美元。但A位置精确对应基金净持仓峰值,也精确对应阶段金价顶部,说明基金净能量对金价的影响更明显。 A位置后,即2020年3-6月,伴随疫情在全球扩散,欧美股市大幅下跌,频繁熔断,黄金市场情绪也遭受巨大冲击。小图2对应的COMEX期金未平仓合约,小图3对应的基金多空双向总持仓皆大幅回落: 未平仓合约市值由2473.4亿美元回落至1562.6亿美元,回落37%; 基金多空双向总持仓由1138.8亿美元回落至600.4亿美元,回落47%; 对应金价从1703.08美元下跌至1451美元附近,最大跌幅14.8%。再次说明市场情绪降温比金价跌幅更明显。 观小图4之对冲基金净持仓,由581.1亿美元下降至357.6亿美元,降幅38.5%,与未平仓合约市值降幅相当。但是,基金净持仓“形态”却呈现出更为明显的“守势”,显示基金主力并不过度看空黄金: 图中红色A位置,时间大致对应2019年7月末,基金净持仓相较于COMEX未平仓合约增长力度强劲得多,彰显基金相较于一般投资者看涨黄金的前瞻性智慧。红A位置对应的COMEX未平仓合约市值、基金多空双向总持仓分别位于随后几年的H1、L1资金箱体“箱底”位置,但基金净持仓却提前接近箱顶,当然是对市场的前瞻性智慧体现。 笔者在此重点强调基金在红A位置(2019年7月末)的前瞻性智慧,是为了让投资者注意到当前更为极端的现象:最新L位置COMEX期金合约未平仓市值、基金多空双向总持仓市值大幅回落,但基金净持仓竟然在P2历史高位“纹丝不动”,为哈?!难道相似于2019年7月末对市场前瞻性的判断,认为金价还有巨大上涨空间?! 2020年8月B位置,金价见顶2074.87美元时,大致对应小图2、3、4资金信号箱顶。 2021年1月初,金价反抽1959.21美元,很明显是基金做局的“诱多”:COMEX期金未平仓合约、基金多空双向总持仓分别明显低于H2、L2箱顶,但基金净持仓市值却反抽了P2箱顶位置,上试544.5亿美元。 2021年至2022年2月,即图示CH期间,资金箱底对金价底部的量化非常精确,尤其基金净持仓箱底P1位置,皆构成金价阶段或中期底部信号。即便如H位置底部,明显高于D位置底部,高出100美元,但基金净持仓市值皆位于P1箱底的290亿美元附近。资金见底,金价见底! 从2021年至今的整个资金形态观察,小图2,COEMX期金未平仓合约一直在H1H2箱体运行,资金容量触及H2箱顶时,注意金价阶段或中期见顶。资金容量触及H1箱底时,注意金价阶段或中期见底。小图3对应的基金多空双向总持仓,同样在较标准的L1L2箱体内运行。 唯小图3之资金净持仓箱体有所不同,2021年中期箱底为P1对应的290亿美元附近,2022至2023年箱底为P0对应的100至130亿美元附近。2023年金价被诱空至1809.5美元时,对应的做多信号非常清晰,笔者当时提前发出了有关金市的诱空警示,并果断给出了做多建议。 市场分析何其复杂,任何一种分析方法的“细耕”,都可能对应海量信息内容。很多投资者缺乏深度分析、消化市场信息的耐心,却又期待超预期收益,岂不矛盾! 当前黄金市场资金分布特征,正呈现出历史少见的“异象”。笔者虽给出了大量分析篇幅,也未必代表见解正确、合理,但至少希望能投资者能关注到市场异象,并进一步深度思考。 |

附件 |

| « 2024-6-20 威尔鑫日评 | 2024-6-21 威尔鑫日评 » |