| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 就商品金属龙头铜市观察 资金分布信息与五六月金市一样 显示铜价下跌过度

就商品金属龙头铜市观察 资金分布信息与五六月金市一样 显示铜价下跌过度 |

|

2024-07-23 17:42:06

来源 --

作者

就商品金属龙头铜市观察 资金分布信息与五六月金市一样 显示 铜价下跌过度

2024年07月23日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

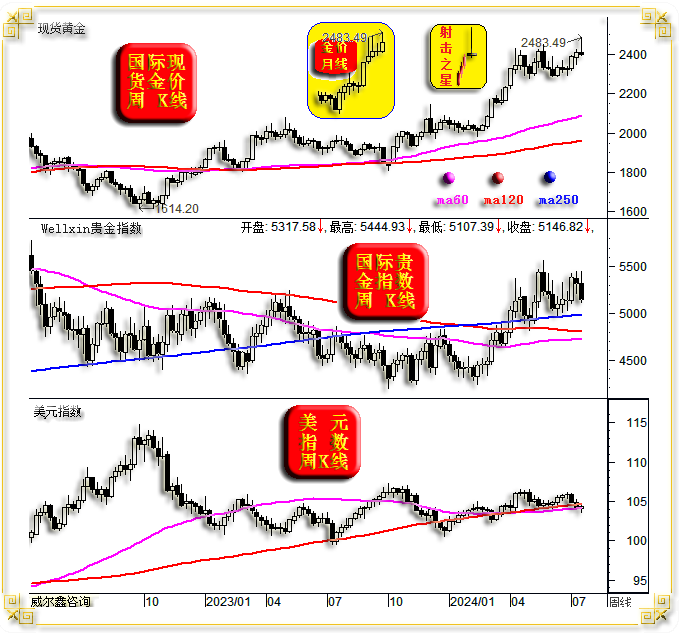

上周,虽然美元指数涨幅很小,但商品市场全线下跌。即便一度大幅冲高至2483.57美元的国际现货金价,周收盘也未能幸免留下巨幅上影线收阴,且具“射击之星”见顶意蕴。

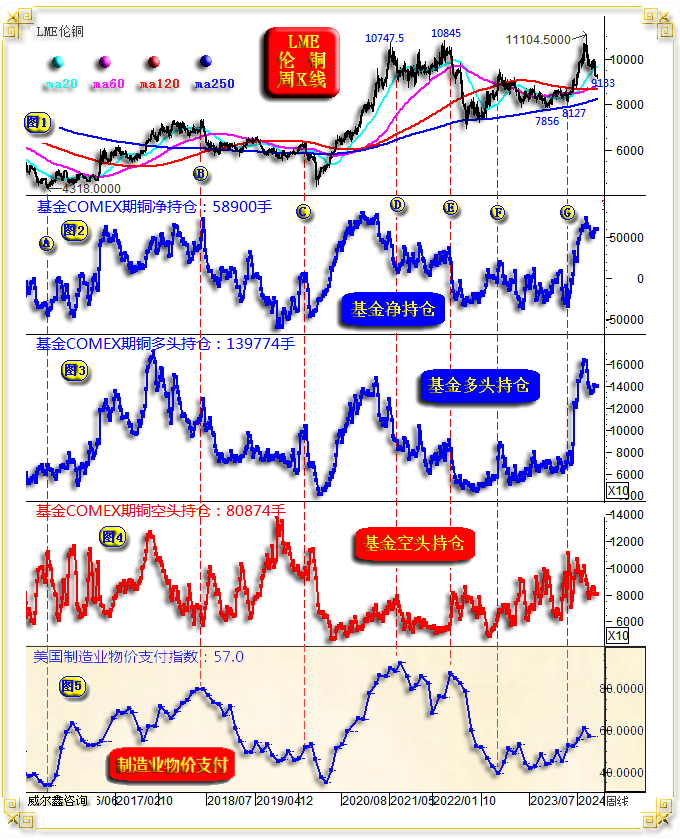

上周国际现货金价下跌10.37美元,跌幅0.43%;美元指数上涨270点,涨幅0.26%;wellxin贵金指数下跌167.85点,跌幅3.16%。 国际现货银价下跌5.07%,报收29.21美元; 国际现货铂金价格下跌3.65%,报收965.70美元; 国际现货钯金价格下跌6.28%,报收908美元; NYMEX原油价格下跌4.36%,报收78.60美元; 伦铜下跌5.94%,报收9290美元; 伦铝下跌5.6%,报收2350美元; 伦锌下跌5.93%,报收2774美元; 伦镍下跌4.17%,报收16220美元; 伦锡下跌7.66%,报收31000美元; 伦铅下跌4.18%,报收2121.50美元; 美股道琼斯指数上涨0.72%,纳斯达克指数下跌3.65%,标准普尔下跌1.97%。 上周商品市场全线尽墨,包括农产品市场。整个金融市场的运行特征,乃典型的经济下滑或衰退预期运行模式。 尽管笔者认为欧美难免一轮至少中等程度的经济金融危机,但阶段商品市场似乎反应过度,尤其商品金属。 作为整个商品市场的绝对龙头,油价回软幅度大体正常,目前正考验年线、半年线共振支撑。 而作为商品金属的龙头,阶段铜价就显得“下跌过度”了。我们通过COMEX期铜市场资金分布特征,商品市场基本面需求信号,以及铜价本身技术面,可以明显解读出阶段铜价下跌过度的信息。 如伦铜周K线,对冲基金在COMEX期铜市场中的净持仓、多头持仓、空头持仓,以及反应商品市场需求的美国制造业物价支付指数图示:

对比观察小图1、2、5,即铜价与对冲基金期铜净持仓、美国物价支付指数之间,有着较强正向关系。当基金净持仓对铜市信号反应趋于失真时,物价支付指数信号可能会做出有效的补充反应。 基金在铜市中的净持仓、多空仓持仓信息,很大程度反应了铜市投资或投机机会;而物价支付指数,则是对铜市,乃至对整个商品市场的基本面反应。二者单独应用,都有缺点。 基金对一般商品市场的影响力度,远不如对黄金市场的影响有效。黄金两大属性决定了其与一般商品的根本性差异:其一是与信用货币地位等同的强金融属性;其二是全球产能有显而易见的瓶颈,矿产商没法因为需求放大而对应放大产能。 故以铜市为例,将对冲基金资金分布信息与物价支付指数结合运用,信号对于市场应用的参考效果会更好。 对比观察小图2、3,2016年伦铜见底4318美元后,基金在COMEX期铜中的净持仓与多头持仓形态高度一致,并进一步与小图1铜价K线形态一致。说明2016年后的铜市,总体处于多头主导阶段。 观小图1、2、5: 对冲基金净持仓、美国制造业物价支付指数同时位于谷底,对应量度出铜价位于周期谷底的位置,以2016年初A位置最为典型; 对冲基金净持仓、美国制造业物价支付指数同时位于周期峰值,对应量度出铜价位于周期峰值的位置,以2018年初的B位置最为典型; D、E位置,对冲经济净持仓,多头持仓见顶,但并未准确对应铜价见顶。当时欧美通胀持续上行,D、E位置反应基本面需求的制造业物价支付指数则很好弥补了对冲基金资金信号的失效,准确量度出铜价周期顶底。 E位置,铜价无论相较于对冲基金净持仓、多头持仓,还是相较于制造业物价支付指数形态,都出现了非常明显的“顶背离”信号:铜价创新高,而对冲基金做多需求,反应基本面需求的物价支付指数都未再创新高,这是铜价周期见顶的危险警示信号。 F位置,基本面需求继续下行,但对冲基金对铜市的投资、投机需求却提前复苏,多少有春江水暖鸭先知的市场意蕴,意味着铜市中期见底的可能性极大。此后,物价支付指数见底,并缓缓回升,无疑更有助于巩固铜市中期见底。 当然,我们目前聚焦的是G位置后信息对于当前铜市的参考价值。G位置,对应伦铜见底8127美元后,对冲基金对于铜市的投资、投机需求井喷,基金期铜净持仓、多头持仓快速大幅上行,反应基本面需求的物价支付指数也震荡向好。铜价牛蹄铿锵有力,创出历史新高至11104.50美元。 此后至今,铜价快速大幅调整,从11104.50美元历史顶部下跌至本周最低的9133美元,下跌空间约2000美元。而此前铜价从8127美元上涨至11104.50美元,上涨空间也仅约3000美元。阶段铜价快速大幅回吐了8127至11104.50美元牛市波段的三分之二涨幅。

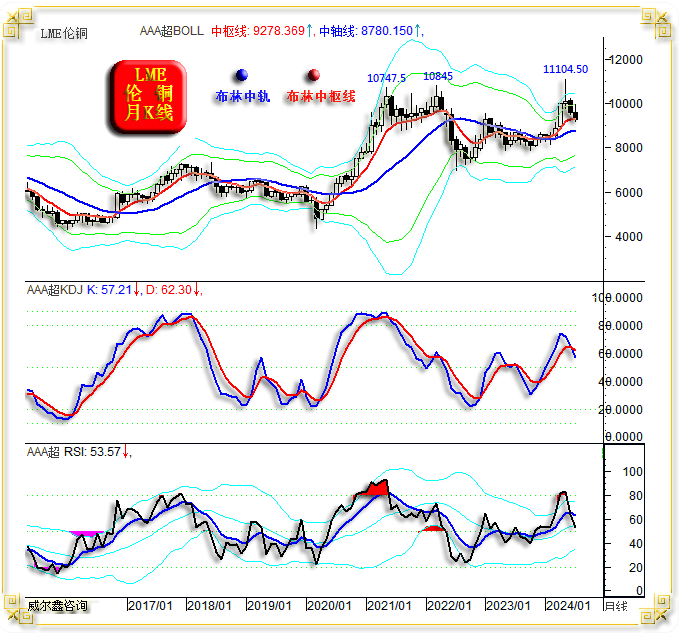

铜价下行动力来自哪里?观铜价见顶11104.5美元后至今,对冲基金多头持仓、净多持仓锁定性良好,没有大幅兑现获利的迹象。观对冲基金空头持仓,也没在铜价大幅下跌过程中,主动做空,反而小幅减持。说明基金并不认为欧美基本面的衰退会来得那么快。观2019年四季度,当时铜价中期缓缓下行考验250周均线,下行速度并不快,但对冲基金空头却大幅增仓做空,彰显对经济前景的看淡。而近阶段铜价大幅调整过程中,丝毫看不到这样的信号。小图5对应的物价支付指数也体现出基本面对商品市场的需求并未下滑。 进一步观察思考阶段铜价大幅调整过程中的基本面需求,对冲基金期铜净持仓、多头持仓、空头持仓信息,是不是“非常”类似五六月金价高位区间调整过程中的基金期金持仓信息呢?!简直太像!:铜价大幅调整,基金多头、净多锁定良好,基本面需求信息并未恶化,那么铜价的大幅调整,就自然显得调整过度了! 目前铜价大幅调整过程中,基金多头、净多持仓的锁定性,远好于2021年铜价见顶10747.50美元后。 如果我们确认铜价可能调整过度,即可进一步通过技术分析关注其操作时机,如铜价月K线图示:

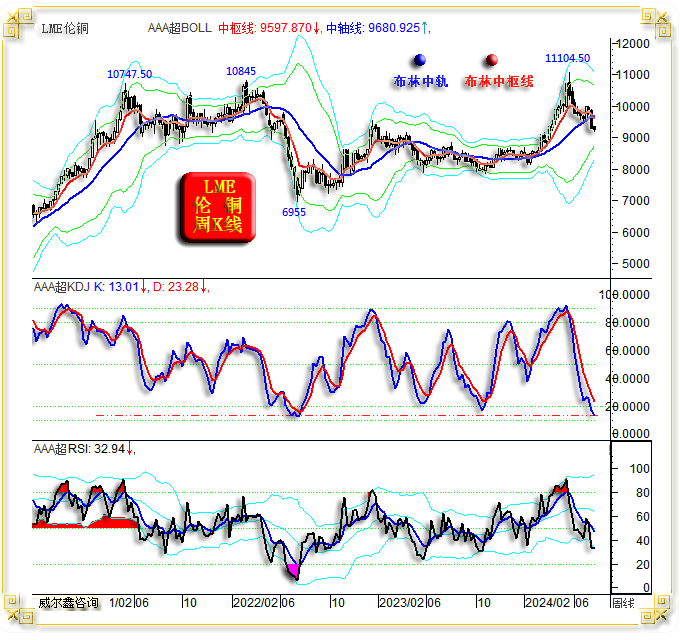

即便2021年铜价见顶10747.50美元后至2022年1月再创新高至10845美元期间,铜价亦从未出现过月线有效击穿布林中枢线的情况。月线击穿布林中枢线,都构成做多机会。 目前,铜价再度出现击穿月线布林中枢线的情景,且面临对冲基金多头、净多持仓更好的锁定状态,以及基金空头不敢借势做空,当然应该可以考虑逢低多铜。 若如此,月线KD、RSI的趋空信号,就是诱空,是骗线! 再如铜价周K线图示:

在铜价创历史新高于11104.50美元后的一气呵成下跌过程中,笔者认为第一次击穿维持上行趋势的周线布林中轨,一定构成诱空。2021年铜价见顶10747.50美元后如此,2022年铜价见顶10845美元后同样如此。 观周线KD指标,当前超卖状态已与2022年7月铜价中期见底于6955美元时基本相当。彰显阶段铜价下跌过度! 投资者可自行观察铜价日线KD、RSI指标,同样处于极度超卖状态! 再如铜价周线形态趋势:

由6955美元、9550.50美元、7856美元三点构成的H1H2震荡牛市通道。这只能算是一个阶段或中期轨道,真正理论轨道线压力应该在H3线位置上。也即H1H3才是标准意义上的宏观牛市通道。 五月铜价上试11104.50美元,刚好对应着6955至9550.50美元“大三浪”源生浪向上的161.8%黄金分割线阻力位。此后回调,本应该在源生浪顶9550.50美元位置获得形态有效支撑,且一个月前似乎真于此获得了支撑,岂知目前再创新低,岂能不是诱空,至少阶段如此! |

附件 |

| « 2024-7-23 威尔鑫日评 | 2024-7-24 威尔鑫日评 » |