威尔鑫年评·׀ 金银创46年最佳涨幅 长线继续看涨阶段谨慎做多

金银创46年最佳涨幅

长线继续看涨阶段谨慎做多

2026年01月04日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

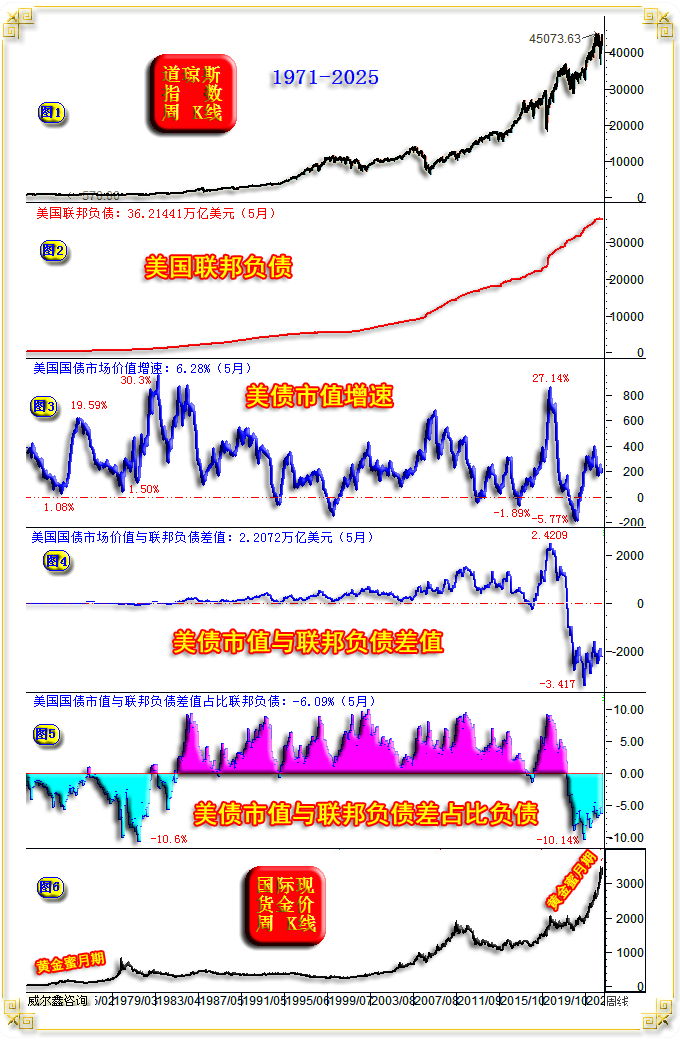

2025年黄金、白银价格创自1980年以来的46年最佳年度表现:

2025年:

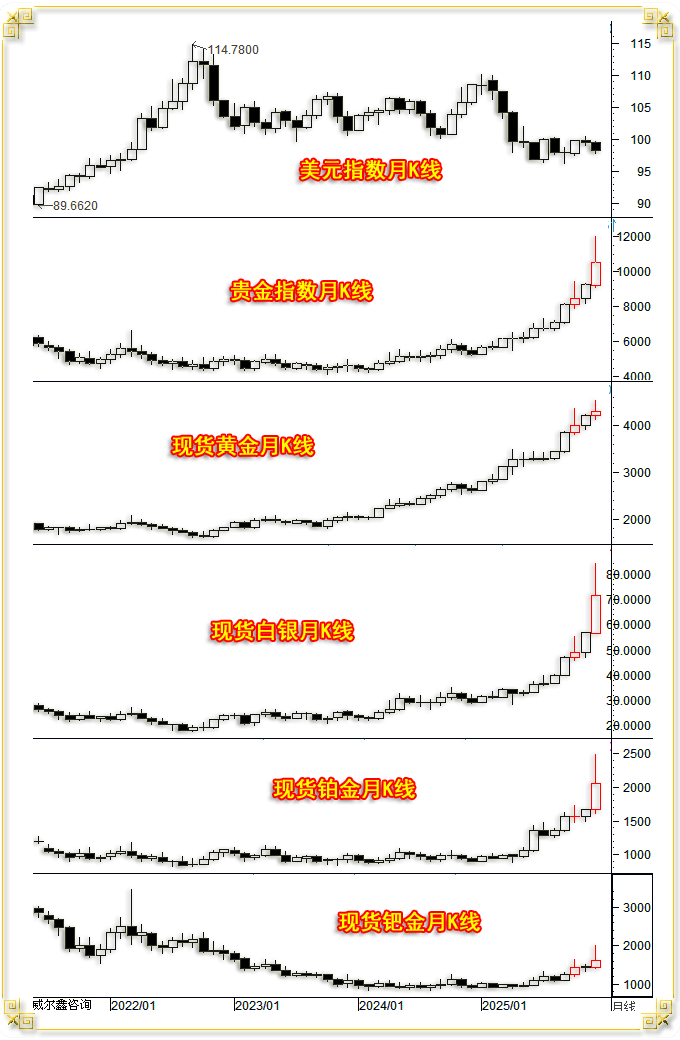

美元指数大幅下跌9.43%,创2018年以来最差年度表现

国际现货金价上涨64.42%

国际现货银价上涨146.83%

国际现货铂金价格上涨127.28%

国际现货钯金价格上涨76.29%

既然2025年贵金属已全线大幅上涨,2026、2027年还有做多机会吗?

单就市场运行趋势而言,虽然2025年贵金属价格涨幅巨大,并不意味着贵金属周期性做多能量就此耗尽。观1979年金银市场表现:

1979年国际现货金价报收526.5美元,年度涨幅129.91%,刚好超2025年涨幅一倍。但1980年,国际现货金价最高上涨至850美元,相较于1979年收盘价继续大幅上涨61.44%。

1979年国际现货银价报收28.05美元,年度涨幅356.84%,是2025年涨幅的2.4倍。但1980年,国际现货银价最高上涨至50.35美元,相较于1979年收盘继续大幅上涨79.50%。

对比美元指数年K线观察,上世纪70年代的金银市场大牛市,对应美元从119.70点下跌至82.10点十年大熊市。

观2025年,虽金银价格年K线巨阳高照、一柱擎天,但美元指数尚未真正步入宏观熊市周期通道。而且我们坚信未来数年,美元会走出类似上世纪70年代,2001年见顶121.01点之后的数年熊市周期。而这两轮美元宏观熊市周期,都对应着金银市场上涨数倍、数十倍的牛市大周期。

早在2022年末,金价在1800美元附近时,笔者即认为3000美元不是梦;2025年1月金价上涨至2600美元时,笔者数万字系统性论证金价5000美元小目标,8000美元的合理性,10000美元的可能性……

2025年贵金属在黄金作为周期龙头引领下的全线转强,不能简单用一般经济数据、经济周期、通胀周期的理论得到合理解释。诚如笔者一直强调:当前贵金属的全面走强,最核心的逻辑是——避险美国!

避险冷战结束后,美国为维系全球霸主地位所带来的全球地缘政治危机乱局;

避险美元、美债信用走下历史神坛;

避险当前美国经济金融巨大的周期泡沫!

每隔几个月,笔者会以战略思维提醒投资者:在美国债务质量不断恶化的大周期,要冷静保持周期看涨黄金市场的定力!下图乃笔者此前论证用图:

观小图5,笔者对美国债务质量的周期量化信息,当前美债质量恶化程度与上世纪70年代非常相似。在上世纪70年代美债质量恶化周期,金银对应超级大牛市;目前,同样如此!

实际上,当前金银市场面临的基本面比上世纪70年代更好!

首先,就美债质量恶化持续时间观察,尚不到上世纪70年代时间的一半。且就此轮“美国周期”观察,我认为美债质量恶化时间周期应该会超过上世纪70年代。原因如下:

1)当前美元尚未进入难免的宏观贬值周期,一旦美元主动贬值以图稀释全球美元资产持有人的资产质量,美债质量会继续恶化。美元、美债的信用会加速弱化,进而强化全球去美元化的力度、速度,金银信用必将得到进一步强化或巩固;

2)未来美国不会再有类似上世纪80年代之后那种依靠科技独立全球潮头,进而强化美国经济金融的历史机会了,因为大中华的崛起与替代!美元、美债信用将被新的信用逐渐弱化,甚至替代。具有数千年货币文明属性的金银,必然是美元、美债信用重要替代品之一!

3)冷战之后,伴随大中华快速崛起,全球格局将重塑。美国为维系全球霸主地位,极可能类似上世纪20、30年代大英帝国的没落过程一样,会制造、带来全球更多的政局动荡、战争,以及系统性金融危机、大通胀,此将必然继续强化黄金避险需求。

故当前金银市场面临的宏观基本面,比上世纪70年代好得多!别过于拘泥于金银价格表象,金银还是那个信用属性贯穿人类数千年货币文明的金银,但美元已渐渐不再是那个美元!

相较于贵金属,原油、商品金属在2025年表现欠佳,这在很大程度上有华尔街意图通过抑制商品市场以遏制美国通胀上行的用意。但笔者倾向未来两年,商品市场会走出一轮显著的牛市,推动通胀趋势上行,进而刺破欧美经济金融泡沫。

2025年:

NYMEX国际原油价格下跌20.12%

LME伦铜价格上涨42.30%

LME伦铝价格上涨17.41%

LME伦铅价格上涨2.77%

LME伦锌价格上涨4.58%

LME伦镍价格上涨9.48%

LME伦锡价格上涨39.84%

十二月国际现货金价以4223.04美元开盘,最高上试4549.57美元,最低下探4163.29美元,报收4314.07美元,上涨84.80美元,涨幅2.01%,振幅9.13%,月K线呈上影明显的冲高回落小阳线。

十二月美元指数以99.44点开盘,最高上试99.56点,最低下探97.74点,报收98.22点,下跌1210点,跌幅1.22%,振幅1.84%,月K线呈窄幅震荡下跌小阴线。

十二月wellxin贵金指数(金银钯铂)以9221.58点开盘,最高上试12044.30点,最低下探9094.72点,报收10536.35点,上涨1279.07点,涨幅13.82%,振幅31.86%,月K线呈冲高回落长阳线。

十二月:

银价上涨25.66%,振幅48.44%,报收71.26美元;

铂金价上涨22.83%,振幅52.08%,报收2054.25美元;

钯金价上涨10.67%,振幅41.18%,报收1605.15美元;

虽然2025年贵金属表现极强,12月涨幅巨大,且我们继续看涨贵金属宏观周期趋势,但依然要强调阶段追涨风险。

12月金价表现最弱,涨幅仅2.01%,其它贵金属中表现最差的钯金价格涨幅也是金价涨幅的5倍,银、铂价格涨幅则是金价涨幅10倍以上。也就是说,12月贵金属总体属于其它贵金属相较于金价的周期强劲补涨,作为龙头的黄金反而在12月沦为跟涨角色。但所有贵金属在12月都留下了长长上影线,应注意阶段调整风险。

当然,投资者可能会观察到,10月贵金属K线形态与12月相似,同样带着长上影线,但并未影响11、12月价格的巨幅上涨。然“刻舟求剑”的几率如何?!

十二月NYMEX原油价格下跌1.83%,振幅9.44%,报收57.41美元:

十二月伦敦铜铝铅锌镍锡六大基本金属全线上涨:

伦铜上涨11.82%,振幅16.46%,报收12496.50美元;

伦铝上涨4.61%,振幅5.39%,报收2843.00美元;

伦铅上涨1.24%,振幅4.67%,报收2005.50美元;

伦锌上涨2.46%,振幅6.11%,报收3126.00美元;

伦镍上涨13.02%,振幅17.68%,报收16750.00美元;

伦锡上涨2.98%,振幅14.68%,报收40470.00;

道琼斯指数上涨0.73%,振幅3.40%,报收48063.29点,年内上涨12.97%。

纳斯达克指数下跌0.53%,振幅4.33%,报收23241.99点,年内上涨20.36%。

标准普尔指数下跌0.05%,振幅3.29%,报收6845.50点,年内上涨16.39%。

相较于贵金属,原油、商品金属受美元与美国经济数据的影响更大。2026年美元确定进入系统性贬值通道的可能性较高,对原油、商品金属市场构成利好。笔者倾向2026、2027年商品市场表现会好于2025年。

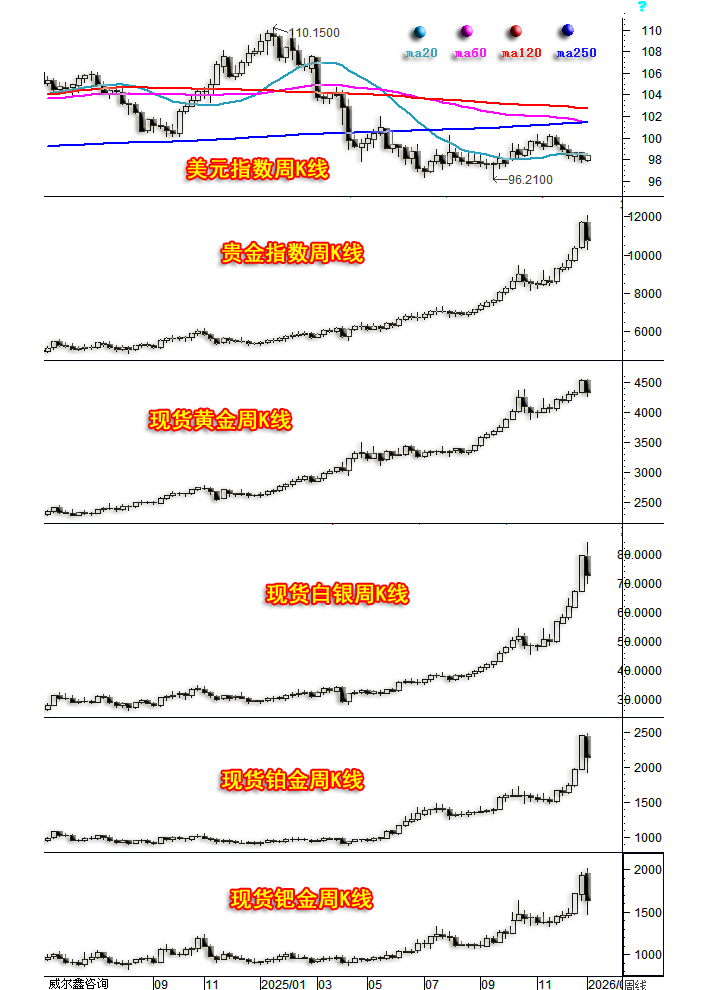

上周

国际现货金价以4539.45美元开盘,最高上试4548.92美元,最低下探4273.94美元,报收4329.89美元,下跌202.40美元,跌幅4.47%,振幅6.07%,周K线长阴回落,尽吐上周长阳涨幅。

美元指数以98.00点开盘,最高上试98.49点,最低下探97.90点,报收98.45点,上涨440点,涨幅0.45%,振幅0.60%,周K线调整抵抗小阳线。

wellxin贵金指数(金银钯铂)以11691.38点开盘,最高上试12044.30点,最低下探10255.63点,报收10707.36点,下跌967.43点,跌幅8.29%,振幅15.32%,周K线长阴回落,回吐上周3/4长阳涨幅。

现货银价下跌8.20%,振幅17.19%,报收72.62美元;

现货铂金下跌12.53%,振幅22.58%,报收2143.72美元;

现货钯金价格下跌14.82%,振幅27.64%,报收1638.42美元;

上周贵金属市场在进入周期超买区后全线大幅下跌,美元指数对应企稳于20周均线位置,同样是阶段不宜盲目追涨的信号,与12月大幅冲高回落的谨慎做多信号相呼应。

再如金价月K线通用技术信息图示:

K线形态观察,12月、10月金价月K线形态皆有“射击之星”见顶意蕴,但10月乃失败“射击之星”。虽12月“射击之星”仍充满未知数,但近月K线组合形态有涨势乏力信号,这与银、钯、铂K线组合形态有差异。

目前金价紧贴月线第一布林上轨,属于强势,但并不超强的运行模式。如果坚定看好阶段黄金后市,逢金价回调考验布林中枢线时,可关注做多机会;如果坚定看好中长期金价走势,逢金价大幅回调测试布林中轨支撑时,继续战略做多。

目前月线KD、RSI指标在超买区钝化横向运行,虽显市场周期超买,但没多大实际参考价值。RSI指标下轨则创出了55年最高值,彰显指标重心严重超买,大周期超买程度极强。

相较于金价,虽近月银价走势极强,但宏观周期技术超买程度不如金市。如国际现货银价月K线、布林指标、KD、RSI信息图示:

四季度银价月K线组合要远强于金价,从月线布林通道指标可以得到更好反映。12月银价最高价已刺穿布林第二上轨,属于阶段极其超买的信号,需要注意见顶或调整风险。当前1月动态银价依然紧贴第二布林上轨,仍需注意周期超买技术风险。理论上,不排除银价回调考验布林中枢线支撑的可能性。

月线KD指标虽进入超买区,但无论超买程度,还是超买持续的时间周期,都不如黄金市场,故白银牛市理当延续。

月线RSI指标绝对值很高,示意阶段超买严重。但尚未类似黄金市场在超买区完全钝化,应该有这个过程。

再如美元指数月K线通用指标信息图示:

美元月K线技术信息并不与金银市场完全反向对应,金银市场表现要强于美元指数对应的关联指引。近月美元指数一直紧贴布林中枢线运行,并试图向上攻克。但金银价格却向上远离布林中枢线作用力,更显独立强势。

目前美元月线KD、RSI指标都有在超卖区见底的迹象,尤其KD指标信号最清晰。参考以往周期历史,如果1月美元指数哪怕仅仅锁住当前技术状态,2月继续上涨,甚至阶段见底的可能性也会很大,对金银市场关联利空。当然,近两年美元指数对金银市场的影响权重已大幅下降。

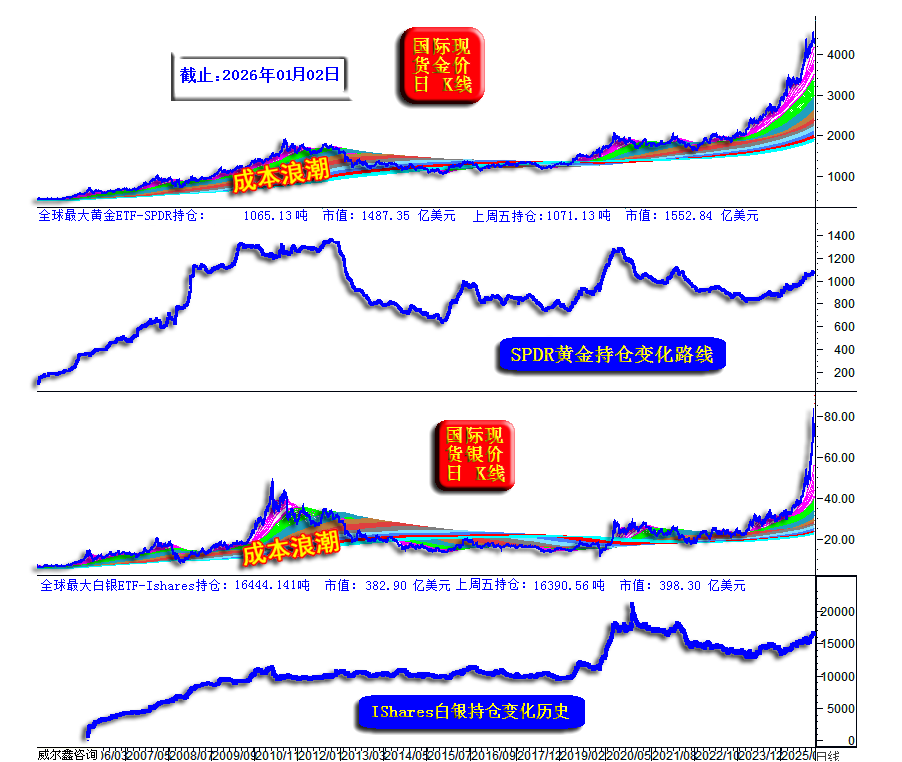

截止1月2日(周五)的数据显示,全球最大金银ETF持仓变化有分歧:

全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓1065.13吨,市值1487.35亿美元。相较于前一周1071.13吨,持仓下降6吨,前一周持仓市值1552.84亿美元。

全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓16444.14吨,市值382.90亿美元。相较于前一周16390.56吨,持仓小幅增加约54吨。前一周持仓市值398.30亿美元。

{kind=link}

{kind=link}