威尔鑫:美元形态突破继续力压金价 油价超卖后或与金银同频共振

威尔鑫点金·׀美元形态突破继续力压金价 油价超卖后或与金银同频共振

2026年06月28日 威尔鑫投资咨询研究中心首席分析师 杨易君

或许因为阶段油价大幅回落,美国认为通胀上行风险趋于受控,周末再掀美伊地缘政治危机波澜。虽事件对原油价格的影响逻辑不会有变化,但对其它商品、基本金属、贵金属的影响逻辑可能生变。

此外,美元指数周期转强的技术信号越来越强,且符合美国经济、金融基本面需求逻辑。变数更多在于特朗普如何看待美元走强对中期选举的影响!目前美国金融风险总体可控,但科技泡沫在美元走强中见隐忧,上周道琼斯指数在金融股支撑下继续上扬,科技股领跌让纳斯达克指数受挫即是证明。

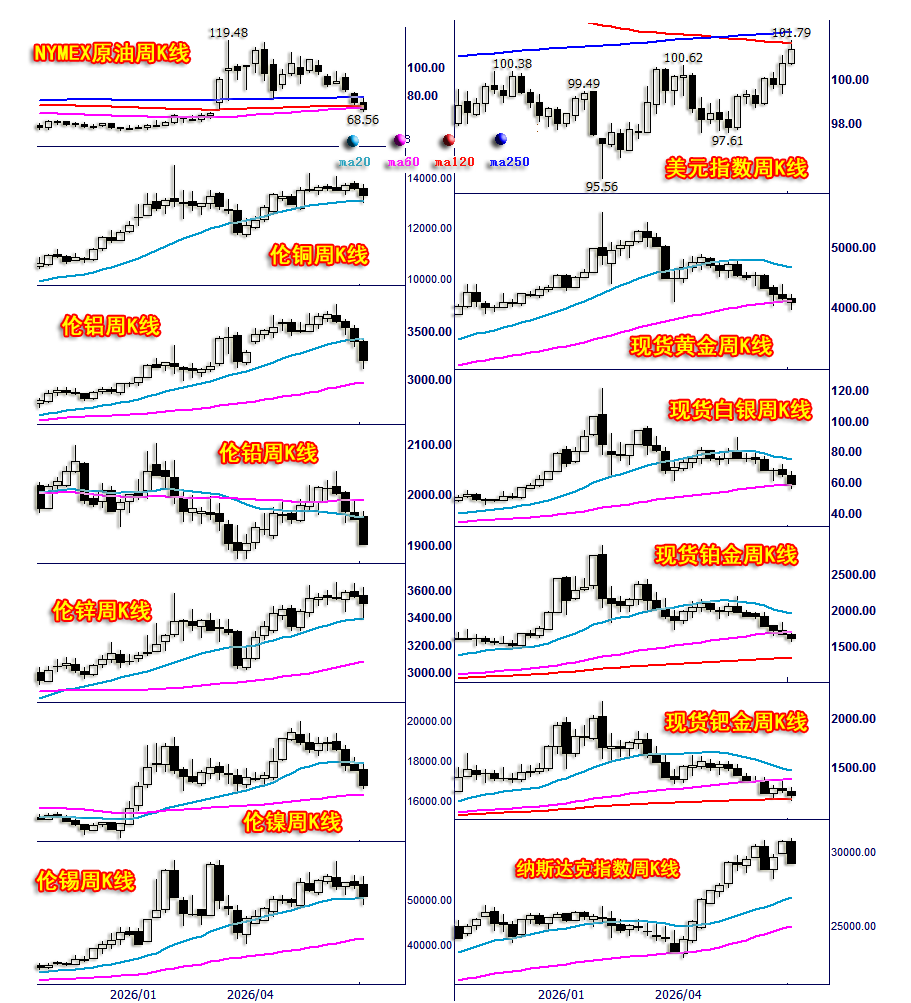

上周

美元指数上涨0.61%;

wellxin贵金指数下跌5.12%;

国际现货金价下跌1.74%;

国际现货银价下跌9.18%;

国际现货铂金价格下跌3.17%;

国际现货钯金价格下跌3.88%;

NYMEX原油下跌6.99%,LME伦铜下跌1.95%,伦铝下跌5.87%,伦铅下跌2.49%,伦锌下跌1.55%,伦镍下跌4.16%,伦锡下跌4.52%。CRB商品指数下跌2.72%。

标普500下跌1.95%,道琼斯指数上涨0.60%,纳斯达克指数下跌4.60%。

在上周美元指数仅上涨0.61%的背景下,贵金属继续大幅下跌,基本金属亦普跌,跌幅均超美元涨幅对应的关联指引。

就K线形态与均线趋势观察,贵金属阶段或中期趋势明显弱于基本金属。近三周金银价格不断测试60周均线支撑,铂金价格趋于跌穿60周均线,而钯金价格则已有效击穿60周均线,并不断测试120周均线支撑。基本金属除铅以外,牛市结构总体完好,铜、锌、锡趋势最强,尚未跌穿20周均线支撑。

阶段而言,倾向贵金属指数在60周均线附近的支撑不易有效告破,即阶段金银价格有效击穿60周均线的可能性不大。

在当前市场逻辑背景下,美元指数对贵金属、基本金属的影响依然很大。我们上期评论曾指出美元指数面临“小喇叭”形态上沿趋势阻力。即便突破,上行过程也将步履沉重:

就目前美元日线形态趋势观察,上周已突破P1线,即在P1P2小喇叭形态整理过程中,最终选择了向上突破。若本周总体能继续持稳于P1线上方,那么美元中期转强信号将强化。若快速大幅回落至P1线下方,那么小喇叭上沿P1线将重新修正,美元指数将运行在新的小喇叭形态中。

就美国经济基本面观察,近月就业数据、经理人指数明显好转,然对应着通胀上行预期强化。在此背景下,美元转强有助于抑制通胀趋势,且经济基本面能够一定程度承受美元走强的不利冲击。

就金融基本面观察,美国以银行为代表的美国金融业稳定,美股估值位于140年峰顶,美股指数再创历史新高,同样意味美国金融基本面在一定程度上能够承受美元走强的不利冲击。

当前美国经济、金融基本面皆支持美元走强。唯一存在的变数为,美元走强是否影响即将到来的特朗普中期选举利益。本质上观察,特朗普不会过度关注美元走强对经济的影响,因为很难评估美元与经济基本面之间的影响关系与影响程度。但是,美元走强不能冲击美股股市。若美元继续走强令美股明显转弱,尤其可能快速刺破科技泡沫,这是特朗普绝不愿看到的。

虽美元指数向上虚破小喇叭整理形态,但在有效浮出成本浪潮海面并企稳前,将更显步履沉重。

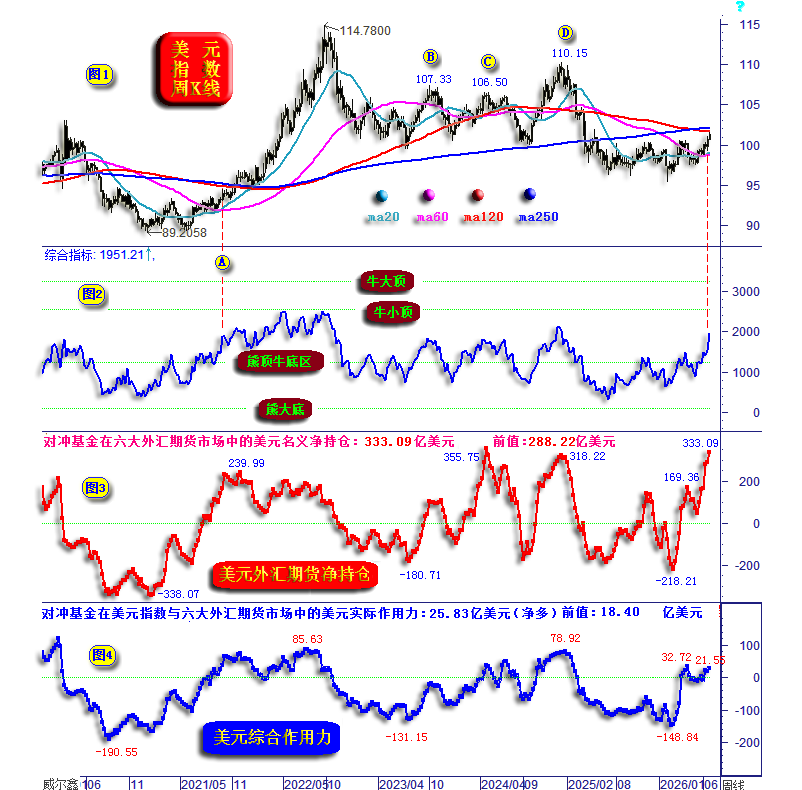

再如美元指数周K线,综合指标,对冲基金在六大外汇期货市场中的美元净持仓信息图示:

小图1,当前美元指数正面临120、250周均线共振阻力,技术上类似2021年10月A位置遇阻120、250周均线共振作用力的情形。小图2对应的美元综合指标亦相似,领先美元指数创出了周期新高。小图3、4对应的基金在六大外汇期货市场中的资金流向信号同样相似。这是不是意味着美元指数将延续中期强势呢?暂不宜过早定论,即便确实如2021年10月A位置信息,未来数周的美元强势也可能倾向于“停顿”!

小图3、4所示的基金在六大外汇期货市场中的美元净持仓流向信息,周期趋势相似,但驱动市场的资金结构差异很大。最近几周,基金在六大外汇期货市场中的美元“名义”净持仓快速、大幅上行,最新持仓为333.09亿美元,如小图3信息所示。该净持仓水平已经超过了2025年初美元指数见顶110.15点时对应的318.22亿美元。然观小图4之基金美元“实际”净持仓,近月几无增长,最新净持仓为21.56亿美元,尚低于几周前的32.72亿美元,当时对应的基金美元名义净持仓为169.36亿美元。出现这种背离信号,缘于基金做多美元时选择的主战场不同。相同的做空能量,做空日元或做空欧元,对美元指数的影响定然不同。

2024年C位置,美元指数区间见顶106.50点时,也有这种资金矛盾信号:基金美元名义净持仓快速上行至355.75亿美元,基金实际美元净持仓上行力度、速度皆弱于名义美元净持仓,与当前情形相似。笔者将其定义为:基金做多美元势猛,但做多效果欠佳。若基本面逻辑不支持美元走强,那么美元易阶段或中期见顶。对比2023-2024年B、C两个位置,美元C位置顶部(106.50点)低于B位置(107.33点),但C位置基金美元净持仓(无论名义还是实际),皆明显高于B位置,这是基金做多美元效果欠佳的参考信号。

对比D位置与当前美元指数、基金美元净持仓,同样有基金做多美元势猛,但做多效果欠佳的意蕴!2023年至今,基金美元净持仓顶对应美元指数顶。尤其当前美元名义净持仓已进入近年最高值区间,若美元缺乏中期走强逻辑,就意味着当前美元易中期见顶。只是当前美国经济、金融能够较大程度上承受美元走强的不利影响。

再度思考通胀趋势影响因素。近期油价大幅回落,令美联储、特朗普担心通胀趋势上行强化的紧绷神经有所舒缓,故周末特朗普再见撩起美伊地缘政治危机的“雅致”。当然,在油价阶段总体下行背景中,美联储关于利率前景的鹰派基调,基本可以肯定仅仅为“嘴上基调”而已。也即当前是美联储“用嘴升息”的好时机!

阶段或中期油价应有强势反复,通胀趋势向上的韧性不易被扭曲。如NYMEX国际原油价格周K线信息图示:

就油价宏观形态趋势观察,近两周油价从上方快速下跌击穿了250周均线,以及60、120周均线共振支撑。阶段而言,该共振区域的支撑极强,油价不可能一气呵成击穿。我认为未来两个月油价运行重心会高于当前。

观油价综合指标,近年指标触及“熊大底”坐标位置,油价皆阶段或中期见底。当前综合指标从数十年高位一气呵成下跌至上周仅略高于D位置的超卖境地,属于急速超跌,容易首先见强反弹。

近月,当油价运行在110美元上方时,我们总是清醒地提醒投资者注意继续看涨油价的风险,而国际投行们则纷纷瞻望200美元油价。观近月油价均线趋势,250周均线位于最上方,下方分别为120周、60周均线,这属于宏观“熊市”均线分布特征。当油价过快且巨幅上涨,致综合指标创出自1991年海湾战争以来的最高值后,当然应该警惕油价周期见顶风险。

在当前油价持续大幅下跌,令综合指标创出数年最强超卖程度后,笔者再次强调注意油价阶段或中期见底机会。

就周线布林通道、KD、RSI指标观察,油价似还可有继续下跌的惯性。不排除油价下探布林下轨支撑,KD超卖信号极化,尚未进入超卖区的RSI指标向超卖区演进。那么综合指标势必明显击穿D位置,创出近年绝对最超卖状态。在60、120周均线趋于扭转上行的中期技术背景下,无疑将构成阶段极佳做多机会。

再如原油日K线形态趋势与基金NYMEX期油净持仓信息图示:

主图成本浪潮分布信息观察:理论上,油价从“高空”快速下跌至成本浪潮海面即应有支撑。4月17日油价最低下探78.97美元当周,刚好遇阻成本浪潮海面即止跌,随后两周快速上涨至110.93美元。

最近几周,油价不仅一气呵成回落到成本浪潮海面,且直扎海底,必见技术强支撑。观2022年3月油价见顶130.50美元后,2023年3月至2025年3月上旬,油价都受到成本浪潮海底支撑。

再观油价见顶130.50美元后数年趋势形态,由图示130.50美元、64.36美元、55.12美元三点确定的中期熊市通道。H2趋势线有效构成了近月油价上行反压。

再就2020年油价见底6.47美元后的整个牛市波段观察,其回调的二分理论位(50%)在68.49美元,61.8%黄金分割位在53.85美元。观2023-2025年,油价在该牛市波段回调的二分位获得有效支撑;2025年3月下旬至2026年一季度,油价在61.8%黄金分割位获得绝对支撑。上周油价再度回踩68.49美元的二分位支撑,理当构成有效支撑。

再观对冲基金在NYMEX原油期货市场中的净持仓信息。2021年美国通胀开启周期大幅上行模式后,基金即配合着美国意愿致力于压制油价降通胀。2023年至今,当基金期油净持仓回落到L2线位置附近,油价即阶段见底。2025年四季度B位置附近,由于金银、基本金属强劲上行,令美国通胀预期恶化,基金更是铆足劲儿打压油价以助力美国抑通胀,只是效果极差。B位置基金期油净持仓相较于A位置大幅走低,但B位置对应的油价却拒绝下跌,彰显原油市场存在极强基本面刚需,故当时笔者建议可大胆做多原油。

目前,基金期油净持仓再度回落到L2下方,低于2023年3月至2025年3月上旬的周期底部,基金助力美国压制油价的能量将越来越受限。

目前金银市场与原油市场相似,呈现出较强周期超卖特征,金银价格可能随时阶段或中期见底。就通胀控制成效而言,若华尔街能够压制所有商品市场,无疑抗通胀效果最好。如果不能全面压制商品市场,就应该重点压制作为工业血液、通胀之母的油价。三四月受美伊地缘政治危机恶化基本面支撑,油价大幅上涨,基金没能力逆基本面强压油价,故转而压制以金银为代表的贵金属市场,以打压市场通胀预期。目前油价与金银价格均已大幅回落,且周期超卖,基金若能继续全面压制金银、油价,当然更有助于降通胀。若不能,则可能再回2026年前的策略,重点压制油价,选择性放松对金银市场的压制。

此外,虽三、四月金银与原油价格呈现出较强反向关联,但此后可能渐趋同频、同向,在资本市场AI概念反复炒作透支后,风险厌恶情绪可能再度强化对金银市场的需求。

{kind=link}

{kind=link}