| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫周月评:黄金市场阶段受抑表象与中期趋强真相 |

威尔鑫周月评:黄金市场阶段受抑表象与中期趋强真相 |

|

2022-02-04 22:57:43 [来源] -- [作者] [点击数] 3279

黄金市场阶段受抑表象与 中期趋强真相

2022年02月04日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

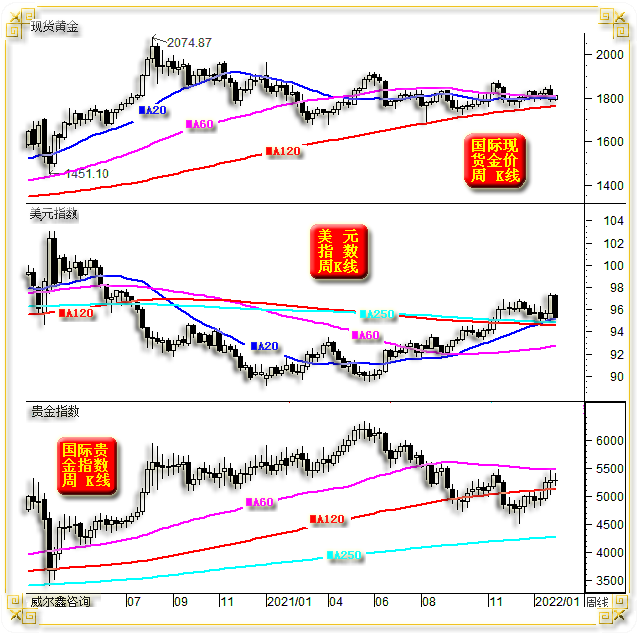

本周国际现货金价以1791.113美元开盘,最高上试1810.76美元,最低下探1784.90美元,截止亚洲午盘时分报收1807.6美元,上涨15.95美元,涨幅0.88%,周K线呈震荡反弹小阳线。

本周美元指数以97.222点开盘,最高上试97.303点,最低下探95.136点,截止亚洲午盘时分报收95.185点,下跌2029点,跌幅2.09%,周K线呈长阴回吐上周长阳涨幅的趋空组合形态。创2020年4月以来单周最大跌幅,尽吐上周创下的大半年单周最大涨幅。

在本周美元指数大幅下跌超过2%的情况下,金价涨幅竟然不到1%,体现出金价相对于美元指数表现的明显抗涨,看似金市前景蒙阴。

本周整个贵金属板块实际表现皆欠佳,威尔鑫贵金指数呈窄幅波动的十字星。

就一周金价、美元指数日K线观察,美元指数五连阴回落,但金价反弹步履凝重。尤其周四北京时间22点30-23点的30分钟内,在美元指数跌穿日内新低的氛围中,金价竟然快速劲挫约15美元。

虽终盘金价在美元持续弱势中,尽收稍早动态跌幅。但金价相对于美元指数的弱势,抗涨意蕴极其明显。这会让人进一步联想,如果美元指数下跌到位,金价会不会步入新的下行趋势?

但如果我们对比金价、美元月K线,则是另外一番无需多虑的景象。

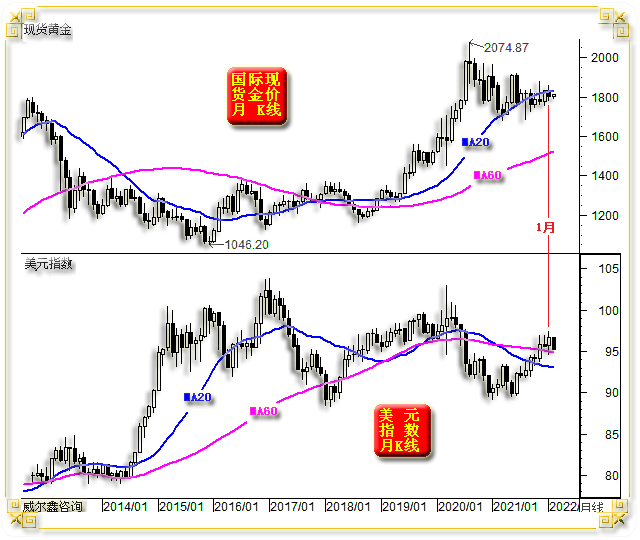

2022年1月国际现货金价以1828.61美元开盘,最高上试1853.83美元,最低下探1779.90美元,报收1796.72美元,下跌32.70美元,跌幅1.79%,月K线呈冲高回落小阴线。

2022年1月美元指数以95.669点开盘,最高上试97.441点,最低下探94.626点,报收96.627点,上涨978点,涨幅1.02%,月K线呈再创一年多新高的中阳线。

单纯对比2022年一月金价与美元指数涨跌幅,在美元指数上涨1.02%的背景下,国际现货金价下跌1.79%,金价相对于美元指数并无过度的弱势表现。

相反,如果我们对比2021年6月至2022年1月金价、美元月K线形态,美元指数迭创新高,金价不但没有步入新的下行趋势,反而震荡走强。彰显黄金市场运行内蕴,实际上在不断增强。

进一步观察金价、美元月均线趋势,金价20、60月均线趋势向上,周期分布上短下长,呈牛市分布特征;美元指数20、60月均线趋势向下,周期分布上长下短,呈熊市分布特征。

近月美元强势,实际上是逆趋势运行,中期易有顶。 a 美国全球控制之术在信息时代愈发苍白 信息时代,尤其自媒体兴起时代,有助于我们获得更多、更真实的信息,也有助于我们纠偏信息。

虽然自媒体信息良莠不齐,但对传统信息的冲击、挑战力度很大。且发挥着对传统信息渠道“监督”的新功能,让刻意引导、主导信息脱离客观真相的难度越来越大。

目前人人一部手机,就似人人随身一台电脑、一部相机、一台录音机……,可及时传达、分享任何文字与音视频信息。富有经验的人士,可以随时分享、传播对各种信息的见解。人们获取信息的渠道越来越多,就越容易接近信息真相。这无疑加大了刻意操纵信息、引导舆论走偏的难度。

在近年信息时代高速发展的基础上,进一步观察、思考美国在国际政治经济金融舞台上的表现,你会越来越明了美国操纵全球(政治经济金融)秩序的“伎俩”。

笔者总体的理解是,长期以来,美国在国际政治经济金融舞台上,是典型的“只论武功,不讲武德”!

其武功不仅体现在科技、军事等硬实力上,也体现在操纵舆论、引导舆论、绑架舆论等软实力上。

笔者在想,就美国控制全球主流舆论泼脏水,颠倒黑白与是非曲直的武功而言,如果2018-2019年中美贸易战出现在上世纪信息不那么发达的70-80年代,我们未必能比日本应付得更好。而若将当时的美日贸易战移师至近年,美国未必会赢得那么容易。

时代在变,但美国那些操纵政治经济金融,不讲武德的“武功套路”丝毫没变。在当今海量信息,且获取信息越来越便捷的时代,这些“武功套路”越来越苍白无力,越来越容易被证伪。这让美国操纵、引导、玩弄舆论信息的难度越来越大。 b 美联储在国际经济金融舞台上的表演 停歇不到两周,美联储官员们又开始老调重弹“同一首歌”,向世人“渲染”美国升息、紧缩氛围,继续致力于用嘴引导市场预期降通胀。本周美联储布拉德、博斯蒂克、哈克纷纷登台。

就当前美国经济形势而言,如果能够不通过降息而令通胀下降,美联储绝不可能有一次降息。

美联储最好的愿景是希望全球明白,受疫情冲击的产业链恢复正常后,通胀将下降,美国物价指数将回到2%左右的正常水平。当前拥抱通胀的思维模式有风险,委婉提醒不要再去助推通胀。

自去年美国财长耶伦、美联储主席鲍威尔以“通胀暂时论”挥霍、戏谑市场信任以后,市场对美联储这套供应链正常后通胀自行回落的说辞越来越不信任了,至少不完全信任。不仅市场不信任,欧洲央行似乎也不“欣赏”美联储推广的这套逻辑。周四欧洲央行行长拉加德表示:有迹象表明,供应瓶颈可能开始缓解。但通胀将比预期持续更长时间。

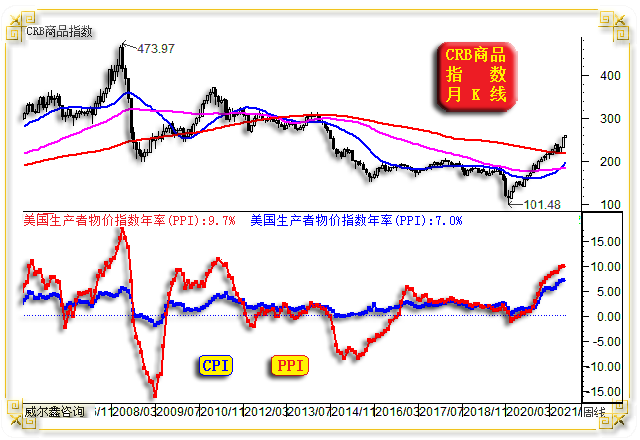

最近几天,不少全球宏观基金、ETF供应商、指数机构、大宗商品交易顾问、对冲基金和投资组合经理,甚至养老金。都在密切关注大宗商品涨势。原油价格自2014年以来首次突破90美元大关,CRB商品指数再创2014年12月以来新高:

从美国物价指数与CRB商品市场的关联关系观察,在宏观趋势上正向关联明显。如果商品市场延续牛市,美国通胀“逆势”下降的概率又有多大呢!

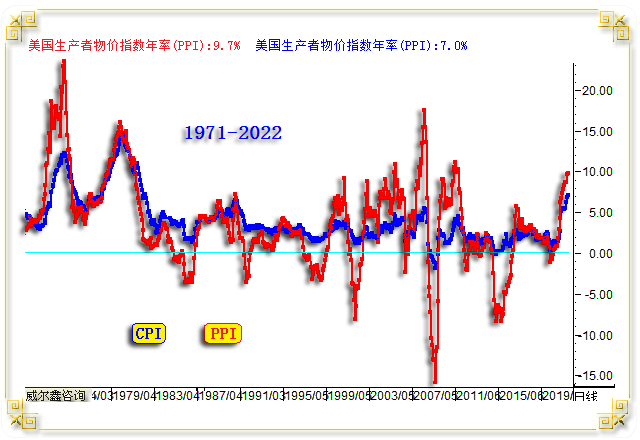

目前,美国生产者物价指数(PPI)尚远低于2007/2008年峰值,也低于2011年高点。但消费者物价指数(CPI)却创出了近40年新高。

CRB商品指数2020年见底101.48点后,至最新的259.99点数年高位,绝对反弹空间约158点。而目前指数距离2007年的473.97点顶部,尚有超过210点的上行空间。

即就商品市场大周期而言,目前CRB商品指数尚未反弹至上一轮大牛市腰部,但美国已难承受通胀之重。

为何美国CPI相对涨幅远远超过PPI呢?我们姑且相信美联储的“唱词”,是疫情令供应链梗阻后的通胀溢出程度更大原因,美联储货币超发有理、无责!

毫无疑问的是,即便美国升息十次、美联储缩表,货币存量也远非2007/2008年相比。长期来看,新一轮商品大周期中CRB商品指数击穿2007/2008年顶部的可能性不小。供应链正常对物价的影响,能完全对冲商品指数上涨对通胀的影响吗?实际上,通胀对商品指数更敏感。

近月,美联储持续唱歌跳舞引导市场关于美联储将对通胀挥大棒的预期,美元对应走强。但市场对于物价的预期,以及商品市场的实际表现,可能让美联储感到失望。感到紧张的金融市场,反而是美联储不希望受到影响的美国股市。

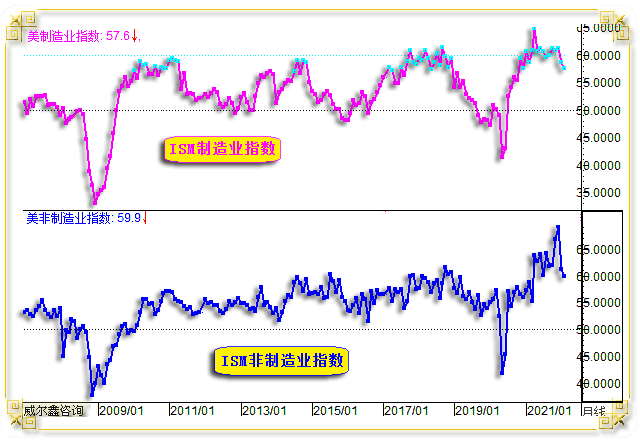

本周美国公布ISM制造业指数、非制造业指数继续回落:

美国1月ISM制造业指数下滑至57.6,连续三个月下滑,创一年新低;美国1月非制造业指数创2021年4月以来新低。

尽管就节气因素而言,ISM指数易在年末见底,但并不排除这是美国中周期经济景气度回落的信号。若未来两期数据继续下滑,则美国经济景气度回落的信号将更加确认。

美联储意图给市场制造紧缩“气氛”,以期从舆论与市场意识上抑制通胀,然效果相反:物价持续上行,美股牛市受阻,经济见顶回落。

近期其它经济数据,2021年12月,美联储用来衡量通胀指标的美国个人消费支出(PCE)价格指数较去年同期上涨了5.8%,是自1982年以来的最大涨幅。

对于即将发布的美国非农,白宫已提前预警,可能很烂。2月1日,美国白宫警告:由于爆发奥密克戎变异毒株疫情的缘故,本周即将发布的非农就业报告恐怕会是丑陋的。更丑陋的,或是这种乾坤大挪移甩锅。美国劳工部长Marty Walsh和白宫新闻秘书Jen Psaki也警告说1月就业数据可能不佳。Psaki周一表示,如果一名劳动者缺勤期“没有获得带薪休假,将被视为失业”。她说,在收集数据的1月,近900万人因病缺勤。

此外,高盛再度下调了对美国一季度和全年的GDP预测,将一季度GDP预测下调1.5个百分点至0.5%,对2022年全年GDP的预测下调0.2个百分点至3.2%。高盛预计,美国一季度增长可能特别疲软,因财政拖累将伴随着奥密克戎的打击。

Jan Hatzius等高盛经济学家上调了今年美联储加息次数的预期,目前预期美联储将会在今年加息5次,每次加息25个基点,这意味着年底联邦基金利率区间将达到1.25-1.5%。高盛目前预期美联储将在3、5、7、9和12月加息,然后在6月正式宣布开始缩表。该行经济学家们表示,薪资增速处于水平高位,加强了美联储实现通胀目标的预期,因此我们上修了通胀路径,此外本周鲍威尔的鹰派言论表明美联储的紧缩步伐将更加激进。

在美联储给全球灌输紧缩流动性思维的同时,当市场强化这种预期而冲击美股,但无碍商品牛市时,美联储又出面舒缓市场紧缩预期:升息次数可能没那么多,一次性升息50点的可能不大…… c 美国意图操纵俄罗斯乌克兰地缘政治 相较于美联储、美国财政部在引导操纵全球经济金融预期上的委婉,美国政府在国际政治上的操纵与舆论导向,则更肆无忌惮,不讲武德。

综合各方信息观察思考,当前乌克兰地缘政治危机,很大程度上是美国自导自演、煽风点火,意图达到即转移国际视线聚焦美国通胀、疫情控制、经济失衡等丑陋的一面,并妄图捞取国际政治利益为拜登中期选举加分。

第46届美国总统拜登执政一周年后,民调满意度创历史最低纪录,硬是让特朗普让出了美国最差总统桂冠,只有33%的民调认为拜登合格。这让特朗普在高尔夫球场颇为得意:第47任美国总统要开球了!并不忘提点拜登:美国总统拜登应该保卫美国的边境,而不是把精力花在乌克兰上面。

所以拜登在欧洲导演的俄罗斯乌克兰地缘政治危机大戏,你知我知、德国知、法国知,只有英国首相约翰逊装睡,结果换来最铁的高级幕僚集体辞职,让约翰逊政治生涯陷入危机……

关于俄罗斯乌克兰地缘政治危机,笔者一直强调不能只听美国媒体怎么说,要听各方声音后综合权衡。

如果北约盟国内部对俄罗斯乌克兰地缘政治危机认识都有分歧,就多听听俄罗斯、乌克兰方面的声音。

时至今日,结合各方消息、消息面进程,笔者认为不难理解真相,这就是美国导演的一一出即意在转移全球关注视线,又妄图捞取国际政治利益为拜登中期选举加分的戏。

很大程度上,美国杜撰了俄罗斯即将入侵乌克兰的政治危机题材,并迫使几个五眼联盟小弟配合演戏:美国率先鼓动驻乌克兰使馆撤离,英国、澳大利亚、加拿大三眼纷纷响应撤离使馆。剩下一眼,新西兰已多年不对美国的演出与指令感兴趣了,沉默是金。

本周有关俄罗斯乌克兰局势,也不知澳大利亚与加拿大是不是意识到了自己在被美国蠢蠢地当棋子,竟然“默不作声”!唯有英国首相约翰逊继续傻傻地扮演美国马前卒角色,访问乌克兰,警告俄罗斯。结果:约翰逊四名高级幕僚辞职。约翰逊的幕僚长Dan Rosenfield及首席私人秘书Martin Reynolds在周四晚间辞职,此前他的公关主管Jack Doyle辞职。但负面影响最大的可能是Munira Mirza的离开,这是追随约翰逊时间最久的盟友之一。这些幕僚的离开使约翰逊在关键时刻遭受打击,因为他正面临保守党内要求他下台的压力。

俄罗斯总统普京表示:乌克兰是美国遏制俄罗斯的一个工具。当地时间2月1日,俄罗斯总统普京在与匈牙利总理欧尔班会见后的新闻发布会上表示,乌克兰是美国实现其目标的一个工具。美国并不那么关心乌克兰的安全,美国最主要的目的是遏制俄罗斯发展。美国可以让乌克兰加入北约并在乌克兰部署打击型武器,挑唆乌克兰民族主义者用武装手段解决顿巴斯或克里米亚问题,从而将俄罗斯拖入武装冲突,随后强迫欧洲盟友对俄罗斯实施极其严厉的制裁。

普京进一步表示,若乌克兰加入北约并尝试以武力夺取克里米亚地区,预计会与北约开战。这……是美国希望的!但美国绝不希望成为俄罗斯开战的唯一主要对手,故对北约盟国各种威逼利诱,敌对俄罗斯。

全球局势稳定,是一个致力于和平发展国家的期许,主动挑起或激发矛盾,显然违背和平之道。北约不东扩,是俄罗斯与北约长期和平相处的平衡核心。北约致力于东扩,美国、英国致力于让乌克兰加入北约,将北约全球控制布局在俄罗斯家门口,俄罗斯能答应吗?

是谁在破坏北约与俄罗斯原本的政治平衡?目前几乎只剩心机美与傻头英。

而北约成员国之法国、德国、匈牙利等,一开始就知美国欲下什么棋。开诚布公地与俄罗斯、普京积极接洽,寻求和平解决之道。且德国、法国明确表示,不会对乌克兰进行武装援助,以避免激发矛盾。

在此轮俄乌地缘政治危机演绎过程中,美国一直挟北约名义敲打德国。文章指出:在向乌克兰提供武器的问题上,德国的做法与盟友相左。德国认为,将俄罗斯拉回谈判桌、避免军事升级是一种外交上的需要,否则只会升级局势,而非起到威慑俄罗斯的作用。文章因此敦促德国应该在安全政策上尽自己的一份力,为东部的北约盟国提供保障措施,同时对俄罗斯施加强有力的制裁。否则,会进一步固化德国是一个软弱盟友的印象,并导致德国正在完全放弃跨大西洋联盟的猜测被夸大。但德国并不理会美国主导的舆论绑架伎俩。

德国总理、匈牙利总理、法国总统就俄罗斯乌克兰局势访问莫斯科,普京都热情友好开诚布公地接待、沟通。唯英国首相约翰逊只是希望与普京在周二通话,克里姆林宫的回应是:普京没有周二与英国首相约翰逊通话的计划。

约翰逊不受克里姆林宫待见不奇怪,看他访问乌克兰时的那翻美式口吻可知。约翰逊表示:同意共同加强乌克兰的安全与自卫能力。俄罗斯对乌克兰的任何进一步入侵都将是一个巨大的战略错误,并将付出巨大的“人道主义代价”。英国首相府当地时间1月29日表示,首相约翰逊正在考虑向北约增派英军,以保卫其北约盟国。据法新社报道,英国首相约翰逊29日宣布,英国准备向北约提供在欧洲的“重大军事部署”,以应对俄罗斯对乌克兰不断增加的“敌意”,部署对象包括部队、武器和军舰等。

英美的人道主义与恐怖主义,只是他们自己的标准:他们向伊拉克、利比亚、叙利亚、阿富汗等扔炸弹,那是铲除恐怖主义。与他们利益相冲突的武力对抗,就涉嫌违背人道主义。本周三,美国总统拜登就美军2日晚间袭击叙利亚发表声明说:极端组织“伊斯兰国”最高头目阿布・易卜拉欣・哈希米・库莱希在美军2日晚于叙利亚西北部进行的一次袭击行动中自杀身亡。

从叙利亚这类随时可被蹂躏踩踏的国家命运来看,自身强大何其重要!俄罗斯深知,岂能让北约把全球军事控制布局到自家门口。美国胆敢像对待叙利亚一样的对待俄罗斯吗,显然不敢。

无论2018/2019年中美贸易争端,还是当前的俄罗斯乌克兰地缘政治危机危机,德国、法国都秉持着较强不被美国带节奏的独立判断能力。本周在加拿大、澳大利亚都未怎么继续犯蠢的情况下,英国继续致力于搅浑俄乌地缘政治局势,约翰逊的政治生涯能持续多久?

乌克兰方面的态度呢?很想认一个有实力的干爹来保护自己不被恶邻欺负。但乌克兰高估了自己在美国、北约抑制俄罗斯方面的作用,低估了俄罗斯强化全球防御的意志。目前乌克兰有些骑虎难下:一方面,它确实希望获得北约、美国的庇护。另一方面,又担心美国无中生有地把局势搞大、搞复杂,真正与俄罗斯上升到武力对抗的程度。故此,乌克兰一面收受着美国的军事援助,并贪得无厌地寻求美国财政支持。同时又表示美方夸大了俄罗斯“入侵”乌克兰的威胁,以创造政治条件,从而能与俄方达成协议。乌克兰,未来无论遭遇什么,似乎都不值得被同情。

本周还有一些“白痴”信息。美国五角大楼表示:美国愿意分享战斧巡航导弹的信息,条件是俄罗斯分享有关俄罗斯某些基地的类似信息。

通俗一点地说,美国愿意告诉俄罗斯有关战俘巡航导弹的部署信息,但俄罗斯要先讲讲你的部署是什么情况!逗娃套路。

美国白宫表示:如果乌克兰遭到入侵,美国将与各国和供应商讨论如何解决天然气短缺问题。

目前欧洲天然气危机极其严重,价格上涨数倍。美国作为欧洲多国盟友,真有解决欧洲天然气的能力,需以“乌克兰遭到入侵”为条件吗?

当然,美国只说了“讨论如何解决”,并未表示肯定能解决。所以,你们的问题,终归还是你们的问题。

俄罗斯深知美国操控舆论玩弄政治的把戏,信息时代,若有必要,扩大信息与舆论出口并不难。2月1日俄罗斯国家通讯社塔斯社2月1日开通中文新闻信息服务专线。据悉,专线每日将发稿90条以上,其中包括时效新闻、独家专访、专家述评等多种体裁,并将在今后推出新闻汇总和媒体摘要。专线将主要聚焦俄罗斯内政外交、独联体国家局势、财经动向等多个领域,还将特别关注俄中合作、俄罗斯与亚太、欧洲等多个地区的关系。

信息时代,美式舆论操纵与导向越来越难。每一次话术与舆论导向操纵的失败,都是国家信誉的丧失。

至少就本周俄乌局势来看,作为美国铁杆盟友的澳大利亚、加拿大已不怎么发声了。在诸多高级幕僚选择辞职后,英国首相还能附和美国导向多久,这些都是未来几周比较有意思的关注点。不排除最后美国独角戏尴尬收场。 d 欧美疫情趋于见顶,又见新枝节 当地时间2月3日,世界卫生组织欧洲办事处主任汉斯・克鲁格表示,欧洲的新冠疫情正在进入最后阶段。汉斯・克鲁格表示,欧洲地区在过去一周记录了1200万例新增新冠肺炎确诊病例。这也是欧洲地区自疫情暴发以来的最高纪录。但重症病患的人数并没有显着增加。目前,欧洲地区的疫情死亡人数开始趋于平稳。

截至当地时间2月3日零时,德国累计确诊新冠肺炎病例10422764例,较前一日新增236120例,全国7天内每10万人发病率为1283.2,再次创下新高。7天内每10万人住院率也略有上升,为4.77。

当地时间2月3日,根据美国约翰斯・霍普金斯大学(JHU)数据,截至美东时间当天16时21分(北京时间2月4日凌晨5时21分),美国累计确诊新冠病毒感染数量达75907127人次,因为新冠病毒感染相关死亡累计人数达896238人。两项数据与24小时前相比,新增确诊337538人次,新增死亡2742人。目前美国日新确诊人数远离7日均值,以及日增140万以上的纪录高位。

但略令人不安的是,在疫苗接种最少的欧洲,奥密克戎亚型变异毒株BA.2正在迅速蔓延。当地时间2月3日,南非九省中已有七个省份出现了奥密克戎亚型变异毒株BA.2感染病例,其中林波波省的感染病例最多。该变异毒株正在南非迅速蔓延。 关于黄金、美元的详细技术分析,我们近几周从不同角度分析不少,本期评论,重在结合最新信息作一些技术与市场资金分布状况的补充分析。

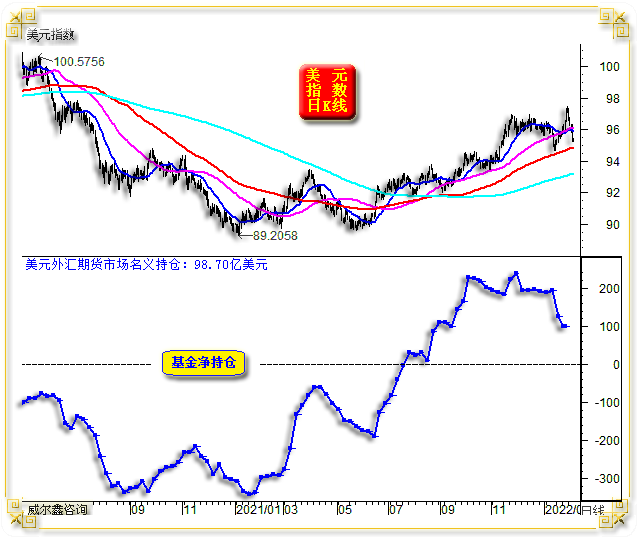

此前两周,尽管美元指数大幅上行再创一年多新高,但对冲基金对美元的走强并不信任,不断降低美元净多持仓,故本周美元指数的大幅下跌,并不让人感到意外:

前一周,对冲基金在六大外汇期货市场中的美元净多持仓,由193.3944亿美元巨幅下降至125.9041亿美元,净减持约67亿美元,减持幅度约35%,为2021年3月中旬以来的单周最大降幅。很大程度上说明对冲基金或已看淡中期美元,这是我们1月22日传达给内部客户的报告信息。

上一周,美元指数大幅反弹再创新高,但对冲基金继续降低美元净多持仓,由125.9041亿美元减持至98.6956亿美元。

观美元指数日K线形态,以及对应的基金美元净持仓形态,可以看出一个非常明显的能量与美元指数形态“顶背离”。基金在美元外汇期货市场中的能量流动性趋势,开始背离美元指数形态,提前见顶回落。这或意味着中期美元很难进一步上行。

观2021年初前的三四个月,在美元指数中期迭创新低至89.2058点过程中,基金在六大外汇期货市场中的美元净空持仓不再创新高,即基金美元净空持仓能量相对于美元指数形态“底背离”,彰显基金不再看淡中期美元,美元果然中期见底。

实际上,当前基金在美元期货市场中的净能量相对于美元指数的“顶背离”,在2020年美元指数冲顶103.0108点过程一样出现过:基金不信任美元强势能持续。

笔者思考过这种背离产生的逻辑,基本都源于商业机构被舆情导向“头脑风暴”后的错误套保操作所致。2020年3月,舆情过于夸大了金融市场的流动性枯竭信息,致使金融机构积极囤积美元盘活流动性,商业机构踊跃做多美元套保。此前两周的美元强势,舆情夸张解读美联储议息会议后传达的紧缩信息,促使商业机构积极套保。但是,基金并不信任美元强势能延续。

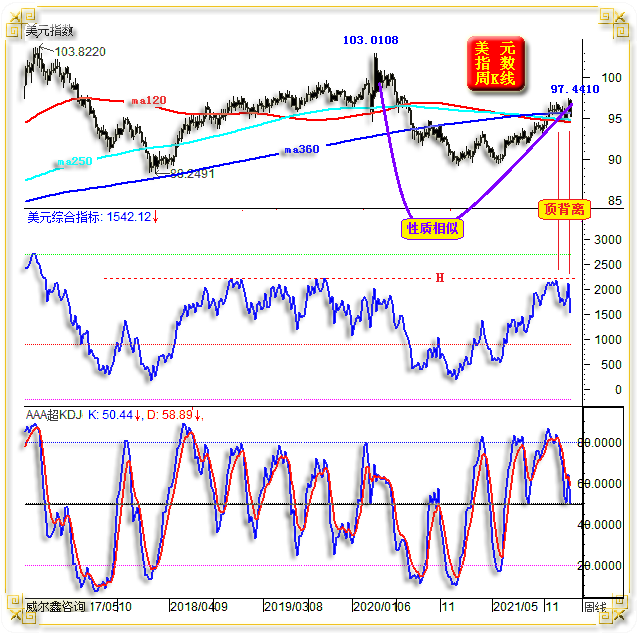

再如美元指数周K线图示:

尽管上周美元指数高点距离2020年高点还有数千点,但通用技术指标,以及我们专门针对美元指数特有市场属性设计的综合指标,都显示美元指数恐已中期反弹到位。

最近数周美元指数周K线与对应的综合指标,已确认“顶背离”。该顶背离与基金美元净多持仓能量相对于美元指数的顶背离相印证。而周线KD指标的顶背离则更为明显。

就周均线分布状态观察,120、250、360周均线胶合在95/96点区域,市场共振作用力极大。且趋势向下的120、250周均线分布在360周均线下方,使得美元指数运行趋势总体趋空,美元继续上行很难!

观黄金市场资金流向,虽近两周金价大幅回落,但黄金市场多头元气似乎正加速恢复:

全球最大黄金ETF--SPDR Gold Trust持仓增加趋势明显。就2021年3月金价见底1676.71美元后至今观察,金价K线形态,相对于黄金ETF--SPDR的抛压,是不是又是一种金价相对于做空能量强化的见底背离信号呢!一旦ETF--SPDR持仓趋势转为上行,是不是可以想象金价可能加速上行?

上周对冲基金在COMEX期金市场中的净多大幅增加,劲增80.69吨,净持仓市值由352.2亿美元大幅增加至406.8亿美元,创2021年12月以来的数周新高。相对于金价大幅下跌表象,基金似乎并不看空黄金。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※静候金市云开见月明220131/0204 |

» 下一篇 - ※基金巨幅减仓 黄金黎明前的黑暗220207/0211 |

咨询热线 028-66719233