| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价短期不确定性无碍中长期机会极佳 |

※周评或一周简析:金价短期不确定性无碍中长期机会极佳 |

|

2024-04-27 21:53:09 [来源] [作者] [点击数] 415

金价短期不确定性无碍中长期机会极佳

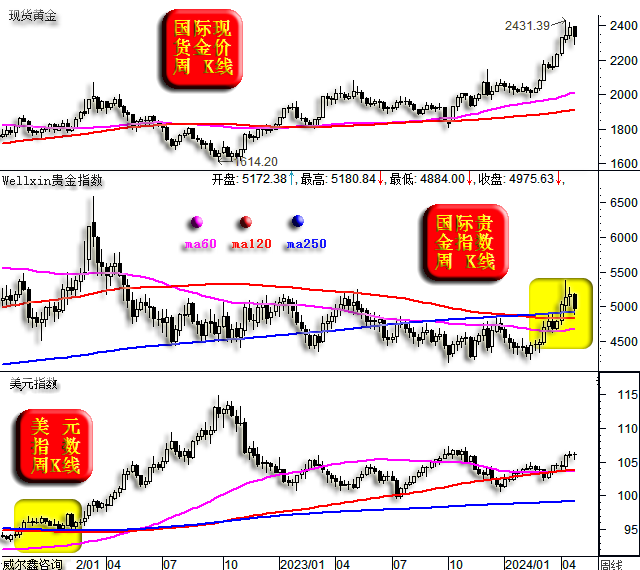

本周国际现货金价以2393.03美元开盘,最高上试2393.03美元,最低下探2291.19美元,报收2337.39美元,下跌54.0美元,跌幅2.26%,周K线呈大幅调整后脱离底部,下影明显的中阴线。

本周美元指数以106.09点开盘,最高上试106.38点,最低下探105.39点,报收106.07点,下跌30点,跌幅0.03%,周K线再见震荡十字阴。近三周K线组合有“上涨两颗星”的看涨意蕴。 本周威尔鑫贵金指数下跌194.11点,跌幅3.75%,周K线形态与组合似金银周K线; 本周金银价格与商品市场乃合理正常调整,商品市场龙头原油,伦敦基本金属龙头铜,延续强势,没有调整。 就贵金指数K线形态观察,诚如笔者上期评论推导的可能性,类似2022年美元牛市初期,突破“趋势空头排列”的60、120、250周均线之后,需有技术性回踩夯实过程,但时间未必经历2022年一季度那么长。且因贵金指数涨幅不大,夯实回调应该不深,应类似当时美元在120、250周均线胶合位置获得有效支撑的情形。若如此,意味着“贵金指数”已大致调整到位了,尽管各品种波动有差异,但可能对冲互补,令贵金指数难以继续明显回调。稍早笔者曾“揣度”,金价中期或波段周期性高点应该出现在六月,或者七月。然长期无疑非常看好! 最近三周,美元指数周K线呈标准的“上涨两颗星”K线组合,即一根长阳线后,在高位出现两颗中继整理的“十字星”或波动空间很小的阴阳线。就K线形态而言,下周美元指数再度大幅上涨的可能性不小。不仅K线形态示意如此,基本面与资金流向皆支持下周美元向上突破。 基本面上,下周美国经理人指数、美国非农就业数据非常重要。然最重要且无悬念的是美联储4.30-5.01日的议息会议,且刚好面临五一长假,悬念不小!美联储议息会议结果不难揣度,因近两月通胀数据明显反弹,美联储论调定将偏鹰冲击降息预期,进而利好美元。 既然下周美元指数很可能大幅上行,商品与金银市场看似不妙啊!若站在美元对商品、金银的估值角度而言,确实如此。然通胀忧虑本身利好商品,利好金银,尤其利好黄金的抗通胀金融避险属性。故虽然下周是美元指数大概率大幅上涨的一周,但金银、商品市场的走势有不确定性。4月30日左右金银价格位置较关键,就本周收盘点位而言,即便有利空,幅度也应该不大。 资金流向方面,先谈美元市场资金流向,本周基金延续了上周在六大外汇期货市场大规模做多美元的节奏,而美元连续两周呈滞涨十字星,真是有趣得很。

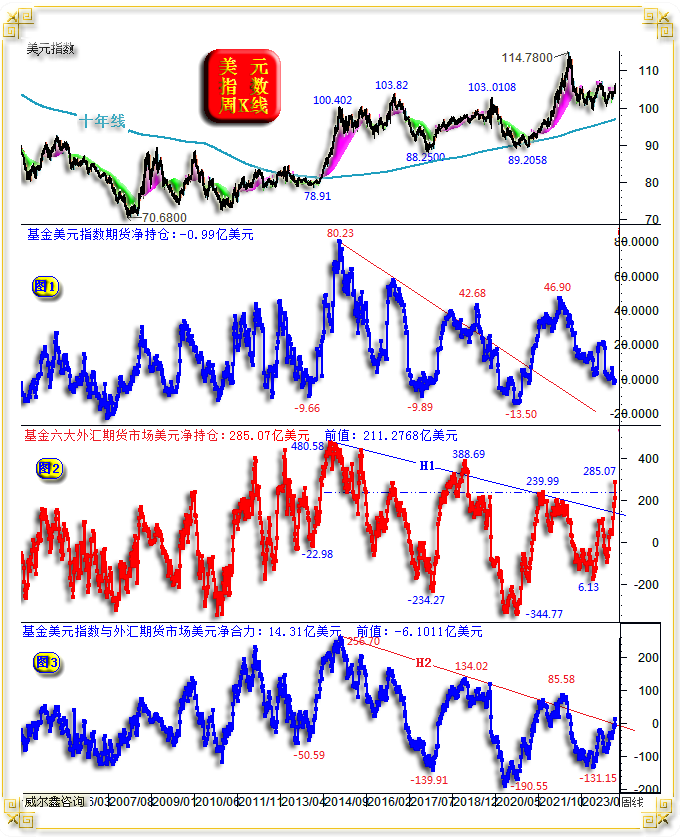

上图乃上周内部报告有关美元市场的分析用图,会员们可以回看回看。本周最新信息为:

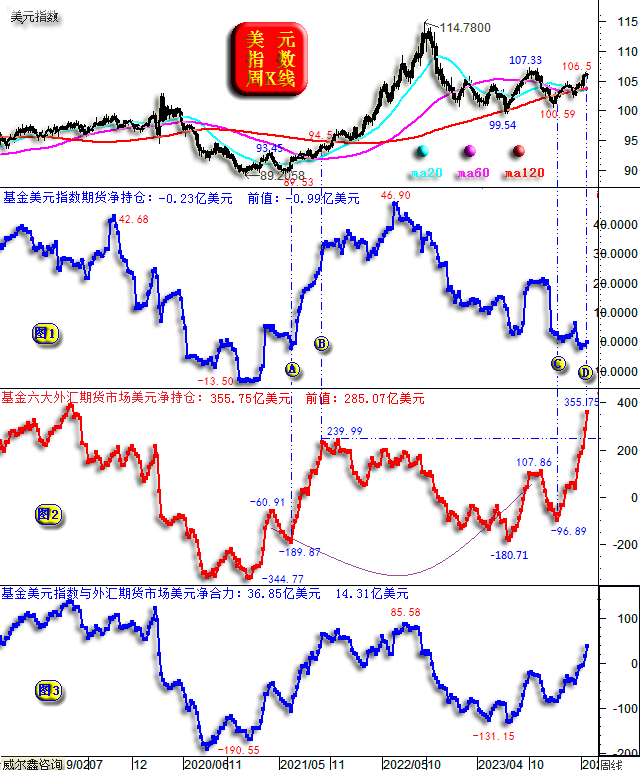

基金在六大外汇期货市场美元净多增加至355.7542亿美元,单周劲增70.7亿美元,与上周增量相当。上周由前周的211.7868亿美元增加至285.0709亿美元,劲增73.3亿美元。 观近月CD区间的美元指数K线形态,以及对冲基金在六大外汇期货市场中做多美元的净能量变化,与2021年美元指数AB区间牛市“孕育”阶段很相似。 观小图2中对冲基金在六大外汇期货市场中净能量变化,2023年7月底的美元净持仓为净空180.71亿美元,与对应于2021年1月的净空344.77亿美元持仓相似。 随后一波反弹,分别对应为: 再后,一波基金做多美元的净能量回吐,对应美元指数基本回到周期上涨起点: 进入2024年至今的CD区间美元指数运行形态,与2021年6月A位置之后继续高度相似,基金投入更多能量做多美元,然美元指数“滞涨”!这可理解为对冲基金智慧与美元商业需求智慧的“博弈过程”: 对比观察,味道渐渐足了,有意思吧?! B点之后,对冲基金多头吃饱了,等着坐轿咯! 好像只能这样推导了,是不是?笔者以为,美元指数进一步周期性上涨至111点上方的可能性很大。但要刷新2022年的114.78点,则未必。这是因为美联储、美国官方对B点之后,以及当前D点之后的基本面认识、理解应该有差异。B点之后,美联储一直在做梦,不相信大通胀会来,会持续,通胀是暂时性的;当前D点之后,它们心理应该更明镜儿了:只要通胀抬头不算很厉害,就不要主导美元指数走出2022年的凌厉行情。否则,可能很快要了美国经济金融的命!除非有一种情况,它们出现了新的幻觉:觉得美国经济金融的命硬,杀敌一千,可以承受自损600,。这几年美国政客的脑回路,确实难用共赢、和平、正义的正常思维去理解。 此外,笔者认为D点之后的美元强势,可能不如B点之后凌厉。除了美国对经济金融周期应该有更理性的认识以外。还有,基于第二轮通胀的资金炒作,可能不如第一轮香。这让笔者想到了2011年第二轮欧债危机的翻炒过程,对冲基金投入了远超第一轮欧债资金的能量做多美元、做空欧元,然最终美元涨幅、欧元跌幅并不如欧债危机第一轮。有兴趣的朋友可以查看笔者当时对该题材“翻炒”的分析文章,公司网站上金评连载中有。 当然,也并非绝对否定美元不可能掀翻114.78点。只是笔者认为可能性较小。 但会员们可能担心,即便美元指数上涨到111点上方,黄金(尤其商品)市场是不是也得要命啊?!未必、未必!让我们进一步解读梳理近年与黄金、美元相关的基本面:

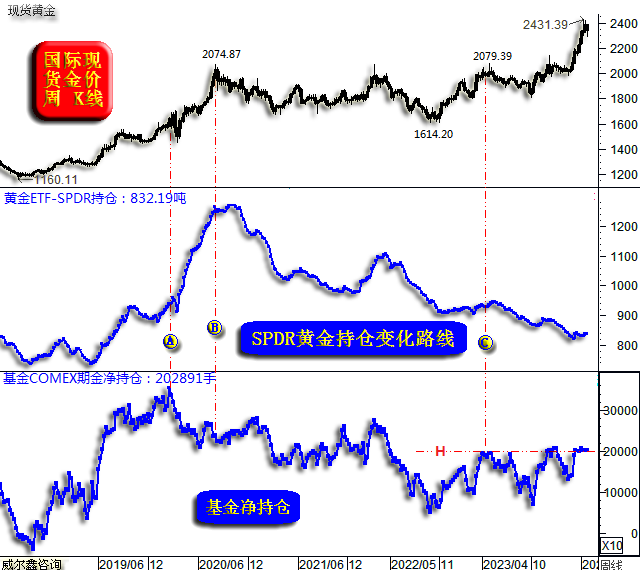

笔者一直认为、论证过2022年3季度金价见底1614.20美元后的黄金市场表现,高度类似2018年3季度金价见底1160.11美元后。目前,一直类似着,且可能继续类似下去。金价的驱动属性――周期性避险!甚至,新叠加了去美元化的政治目的,这从黄金市场的资金流向中“清晰可辨”! 观2019年B位置前,对冲基金在六大外汇期货市场中的美元净持仓,从净空234.27亿美元至净多388.69亿美元,净做多美元约620亿美元。A点(2018年三季度)之前,金价美元总体紧密反向波动。AD区间,金价美元同向波动,一切皆因特朗普掀起的贸易战。D点之后,美国经济也打疲了,且伴随疫情全球横空出世。美元指数随流动性宽松周期转跌以提振经济,金市更是“锦上添花”! 现在,距离美元指数大周期贬值背景中的金市“锦上添花”阶段还早呢!当前金价、美元总体可能处于类似AD区间的途中。除非美国对自己的经济金融非常自信,且通胀抬头趋势不算凌厉,美元指数类似AD区间震荡走强的可能性更大,应不会去掀2022年114.78点顶部。 若黄金、美元确实这种运行逻辑,金价中长期还有很大上涨空间。 观小图3,笔者近期多次分析过的,金价相对于关联金融基本面环境的偏离量化。伴随本周金价调整,金价相对于金融环境的超买偏离开始得到修正。故如果加入偏离指标为当前黄金、美元市场阶段定位,那就在图中C位置。随后中周期,金价总体将继续相对于金融环境维持较高的正偏离度,体现出金价的避险运行属性。 但如果纳入美国流动性周期观察思考,黄金牛市的生命力会更强。观小图5、6,笔者在3月23日内部报告(请自行回顾)中分析过两种美国中期流动性的量化方式。在某个区间(比如图中EF区间),两种流动性指标会出现背离,小图5流动性持续体现为紧缩,小图6流动性体现为宽松回暖。当小图5之宽松也体现为回暖时,那就是意味着全面宽松周期的到来,这对黄金、商品市场是大利好。图中F拐点(趋势结束背离共同向上)就在2018年三季度,对应金价A位置见底1160.11美元。 在3月23日报告中,笔者曾怀疑GH区间可能类似EF区间,H点对应类似F点。H点对应金价刚好在2023年10月见底1809.50美元。此后,小图5、6同向上行,对应金价表现何其强劲! 但是,伴随欧美新一轮通胀抬头,不排除小图5对应的流动性紧缩还有低点,也即I位置还有创新低可能,或至少去踩一踩H位置底部。若小图5真还有一个位置更低的I点,那么GI区间相似于EF区间,在时间周期上显得更充分、合理。GH时段似乎确实稍短了一些。 而即便还有一个I点,有什么可怕的呢?逻辑上,I点相似于F点位置啊,此后欧美进入系统性宽松周期,将继续为黄金无穷无尽地“锦上添花”啊! 也许到时的金市运行逻辑会生变,涨得太狠会大幅下跌是常识。然总体而言,上述分析论证足以让我们对中期黄金市场保持乐观。短期金价有点波折,没关系,做好风险控制即可,风物长宜放眼量嘛! 还有,此轮黄金市场、黄金牛市,可能,华尔街比较狼狈!我之前就曾怀疑过,此轮黄金大牛市的引领者未必是华尔街。它很可能来自――中国!所以,我们从欧美为主的全球黄金ETF持仓变化观察,从对冲基金在COMEX期金市场中能量流动性观察:它们操作得很狼狈!压不住金价,这是过去几十年从未出现过的现象:

观图中C位置之后,全球黄金ETF持续大幅减持,对冲基金在COMEX期金市场中的净持仓在H瓶颈位置,不愿意再增持了。 为何?它们看不到赚钱机会吗?当然看得到!它们,或许是“爱国”“爱美元全球霸主地位”!而,不愿意在全球央行增储黄金去美元化的大潮下“帮凶”。它们曾在2022年2、3季度刻意打压黄金,结果(空头)伤痕累累! C点之后,对冲基金虽不愿意做多黄金,为美元信用掣肘。但再也不敢像2022年二三季度一样哈挫挫地做空了。作空后,拿不出现货来交割,结果反过来止损推动金价涨得更凶。所以,它们不愿“帮凶”了,最好的不帮凶就是少操作,清淡操作。近期COMEX期金市场就是这样啊,清淡得遭不住:本周基金净持仓变化为净多增加968手,上一周净多减少496手,而3月19日当周竟然零净持仓变化……,清淡哦!拿金价上涨莫得办法! 但不排除某阶段,华尔街对冲基金,欧美黄金ETF会转而逐利,推动金价上涨更快。观2019-2020年黄金避险题材的牛市,要么对冲基金有阶段性大幅做多,要么欧美黄金ETF大幅做多。然最近两年,太奇怪,对冲基金与欧美黄金ETF面对黄金市场赚钱机会,清心寡欲! 为何认为近年金价上涨推手可能是中国呢?首先看央行层面,自2022年美国以美元为武器制裁俄罗斯,连俄罗斯猫狗树都制裁,抢劫俄罗斯央行储备,那就是拿美元信用作死了。中国央行自2016年停止增储黄金数年后,2022年11月开始增持了,月月增持黄金,是全球央行最大买家。还有一个非常明显的表象,人民币现货黄金(期货黄金)相对于人民币理论金价的巨幅溢价,超过10元人民币/克,最多达30元人民币/克,历史上从未出现过,这个离奇的溢价现象始于2023年8月,持续至今,看似会继续持续下去。这对应着多么大的跨市套利机会啊,那就套利吧,从国外大肆搬金进入中国黄金市场就是嗨赚…… 所以啊,当前黄金市场本身面临高通胀支撑背景,有地缘政治危机加持,还有欧美中期经济金融危机隐忧,若再加货币政治因素,金市前景真无可限量! 中国扶持黄金非常合理,人民币国际化,需要强定锚!这显然不是美国继美元之后欲扶持无信用(去中心化)的比特币能够实现的。中国严厉禁止比特币,禁止没有价值的网络郁金香,灰黑色交易的最佳手段。唯有持续数千年货币文明的黄金,其金融属性才能真正经久不衰。 全球黄金总存量看似不少,然实际流通量,对于中国央行而言,不仅不多,简直就是小菜一碟。整个COMEX期金历史最大合约总值才2617亿美元。合约总值哦,还是加了数倍杠杆的。若中国央行引领的黄金多头要做多黄金,华尔街那些商品、黄金市场的大佬都是“渣渣实力”!华尔街不服可以对着空啊,结算时给我们交割实物即可。基金大多搞投机,拿啥子来交割嘛。比特币都可以乱搞、乱炒一通,黄金才是真正(去中心化,且本身含价值)的货币正宗! 中国黄金市场净增储量,官方的,民间的,肯定远不止公布的数据那么多。实际人民币黄金与理论人民币黄金如此大的套利空间,会激发很多黄金通过灰色渠道进入中国。入境就嗨赚、稳赚啊! 下周市场不平静,美国ISM经理人指数、非农数据,还有美联储议息会议,都很重要。理论上,美元向上突破的可能性大。然不必太过关联担心金价进一步大幅调整,笔者继续倾向4月金价收盘不会太低,仅剩两个交易日了。在本周金价大幅调整过程中,对冲基金空头在COMEX期金市场都不敢大肆主动抛空了,基金净空反而减持了210手(简直微量)。 超短期方面,诚如上期评论,笔者认为短期金价不会有效跌穿2300美元。本周金价下探2300附近,我们的超短期指标又刚好发出了做多信号:

单纯技术面观察,短期金价仍有不确定性,但中期勿需担心,故做好风险控制即可。五一长假如何持仓,暂无定论,观周一二走势再伺机定夺。下周重要数据、消息在周三四五晚上,刚好长假期间,多有不便!此外,下周也是一个检验黄金市场运行内蕴与属性的极佳时机!美联储鹰调对美元、金价影响力会产生“三角效应”,很难定性三角关系中那一边影响力的强弱。偏鹰强化通胀忧虑与加强通胀控制力度论调,利好美元。就金价美元“金融”关联来看,利好美元就是利空黄金。但强化通胀控制或曰基于通胀忧虑的担心,又会从“非美元传导”的金融层面强化黄金避险属性,甚至也未必利空商品市场。比如2005年,美元指数大幅上涨超10000点,但对应商品市场(原油、基本金属等)、金银市场,全部延续牛市。 操作上,建议会员们继续持有各自的多头,下周将随机、灵活寻找交易机会,或继续持仓。 |

附件 |

« 上一篇 - ※240426早评与快讯 |

» 下一篇 - ※240429/240503日评与快讯 |

咨询热线 028-66719233