| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 合作媒体 » 金銀與商品市場宏觀分析乾貨【中华商报】(美国)

金銀與商品市場宏觀分析乾貨【中华商报】(美国) |

|

2016-01-11 09:42:18

来源 --

作者

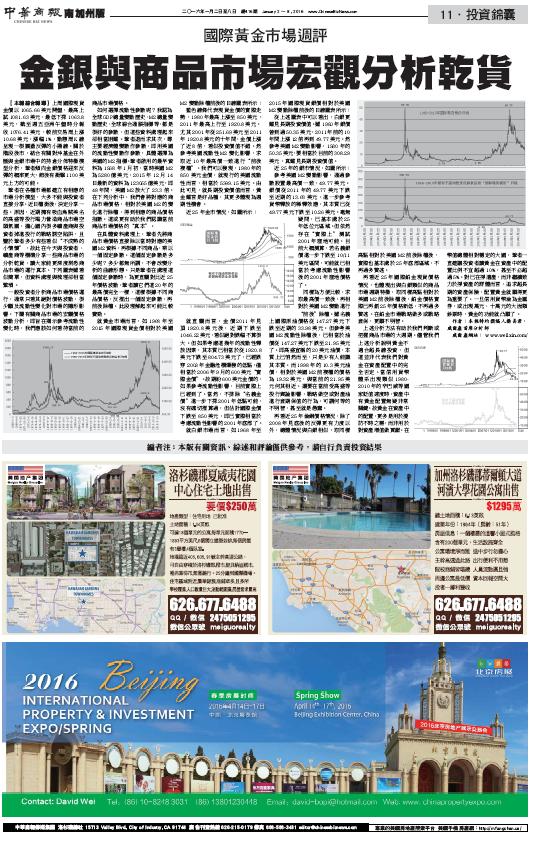

國際黃金市場周評 金銀與商品市場宏觀分析乾貨 二○一六年一月二日至八日 總416期 January 2 ~ 8 , 2015 作者: 楊易君 【中华商报】(美国) A11.投资锦囊 PDF:http://enewspaper.chinesebiznews.com/E-chinesebiznewspaper/416/416CBN.pdf 【本報特稿】上周國際現貨金價以1065.66美元開盤,最高上試1081.63美元,最低下探1063.8美元,截至週五亞洲午盤時分報收1076.41美元,較前交易周上漲10.68美元,漲幅1%,動態周K線呈現一根震盪反彈的小陽線。 時值週末且聖誕,本周市場基本蓋棺定論。本周資料消息面,以及對美聯儲中期貨幣政策的走向看點不大,即本周的市場評論看似寫無可寫。關於階段後市,結合威爾鑫有關對沖基金在外匯與金銀市場中的持倉分佈特徵模型分析,筆者傾向金銀價格迎來反彈的概率更大,節後有衝擊1100美元上方的可能。周初有一“好事”投資者郵件筆者,稱發現有分析師剽竊威爾鑫觀點的現象。我們對此已司空見慣,威爾鑫有不少金商與投資機構客戶,他們也有自己的分析團隊,常將威爾鑫觀點加工後當成自己觀點用以博名。這種現象一般很難看出來,但在某些關鍵點時會露出馬腳。近階段行情即提供了一個辨別契機:我們在11月30日前的數周市場觀點,雖在1080美元下方即提醒投資者不宜再盲目殺跌,但我們戰略看空的觀點卻非常堅決,也一直建議機構、金商客戶將戰略空頭、中期套期保值策略執行到底。很多市場觀點亦然,看空氛圍極強,甚至也包括高盛等諸多投行竭力營造著空頭論。但當我們在12月2日重新梳理對沖基金在外匯、金銀等商品市場場內外的資金流向與持倉分佈特徵後,我們非常果斷地糾正了此前的戰略觀點,在內部報告中發表了《金價極可能階段見底》的市場分析報告,建議金商清除套保,建議機構對戰略空頭進行平倉。12月3日建議所有客戶在1047美元做多。那幾天,我們對自己的戰略觀點轉向頗感到意外,但我們必須尊重分析模型得出的客觀資訊。也就在這期間,有些觀點幾乎與我們同步“空轉多”,且分析論據就幾副牽強的圖表,再加上些許空洞的宏觀論調,這些分析觀點就真有剽竊威爾鑫市場觀點之嫌了。當然,這種說法也可能誤傷一些人。一些無知的剽竊者通常拿著我們的觀點更能煽動,比如我們宏觀看空,他們站在威爾鑫的肩膀上就會極度看空。而我們轉而看多,其也會站在我們肩膀上極度看漲,甚至報出頗吸引眼球的“世紀與歷史”大底之詞。 在市場中混得越久,就會越懂得敬畏市場。即便我們中期看漲或看空,也不敢輕易給出一個極其肯定的目標位元,而是一方面借助技術,摸著市場情緒,更參考對沖基金的資金流動方向與持倉分佈特徵等客觀資訊走。目前嚷嚷世紀大底或金價將跌破800、600者,無不為了眼球效應。市場本身充滿了不理性,將市場看得越絕對,是越不成熟甚至無知的表現。筆者在各種市場都建立有相應的市場分析模型,大多不能與投資者直接分享。近日權衡後,決定分享一些。原因,近期擁有吸血烏賊美名的高盛等投行竭力營造商品市場空頭氛圍,擔心國內很多礦產商與投資者掉進投行的戰略誘空陷阱,且鑒於筆者多少有些看似“不成熟的小情懷”,故此在今天與投資者、礦產商等機構分享一些商品市場的分析乾貨,讓大家能更深度洞悉商品市場的運行真本。下列圖表雖看似簡單,但資料處理與梳理卻相當繁瑣。 一般投資者分析商品市場價格運行,通常只看其絕對價格波動,很少顧及流動性變化對市場的隱形影響。下屬有關商品市場的宏觀價格波動分析,即旨在揭示參考流動性變化時,我們應該如何看待當前的商品市場價格。 如何選擇流動性參數呢?我認為全球GDP總量變動歷史、M2總量變動歷史、全球綜合通脹指標等,都是很好的參數,但這些資料處理起來卻相當困難。筆者退而求其次,尋主要經濟體變數作參數,即用美國的流動性變數作參數,具體選擇為美國的M2指標。筆者啟用的最早資料為1968年1月初,當時美國M2為5280億美元,2015年12月14日最新的資料為123055億美元,即48年間,美國M2放大了23.3倍。在下列分析中,我們會將對應的商品市場價格,相對於美國M2的變化進行除權,得到相應的商品價格指數。這或更有助於我們認識當前商品市場價格的“真本”。 在具體資料處理上,筆者先將商品市場價格直接除以當時對應的美國M2資料,再根據不同商品,乘以一個固定參數。這個固定參數是多少呢?多少都無所謂,不會改變分析的曲線形態。只是筆者在處理這個固定參數時,為更直觀對比近25年價格波動,筆者讓它們這20年的最高價完全一樣,這樣根據不同商品價格,反推出一個固定參數,再前後除權。此段理解起來可能比較費勁。 就黃金市場而言,如1968年至2015年國際現貨金價相對於美國M2變動除權前後的日線圖表所示: 近25年金市情況,如圖所示: 就白銀市場而言,如1968年至2015年國際現貨銀價相對於美國M2變動除權前後的日線圖表所示: 近25年的銀市情況,如圖所示: 再看近25年NYMEX國際原油價格情況,如圖所示: 再看近25年倫銅價格情況,如圖所示: 再看近25年國際鉑金現貨價格情況,如圖所示: 再看近25年國際鈀金現貨價格情況,如圖所示: 上述分析方法有助於我們判斷或把握商品市場的大週期。儘管我們上述分析說明黃金不適合超長線投資,但這並非代表我們對黃金在資產配置中的完全否定。當信用貨幣體系出現類似1980-2010年的辛巴威等國家貶值速度時,資產中有黃金配置無疑非常關鍵。故黃金在資產中的配置,更多是用於提防不時之需,而非用於對資產增值做貢獻。在幣值總體相對穩定的大國,筆者一直建議投資者讓黃金在資產中的配置比例不宜超過10%,甚至不必超過5%。對已在掙遺產,而非繼續致力於掙資產的群體而言,追求超長期的資產保險,配置黃金就顯得更為重要了。一旦信用貨幣淪為金圓券,或出現萬元、十萬元的大面額鈔票時,黃金的功能就凸顯了。 作者:本報特約撰稿人楊易君,威爾鑫投資咨詢有限公司首席分析師 威爾鑫网址: www.wellxin.com

|

附件 |

| « 金價必然大幅反彈的邏輯梳理【中华商报】(美国) | 黃金意欲一騎紅塵,但似孤掌難鳴【中华商报】(美… » |