| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价在金融寒风中坚挺 中长期看好

※周评或一周简析:金价在金融寒风中坚挺 中长期看好 |

|

2022-03-26 19:32:33

来源 --

作者

金价在金融寒风中坚挺 中长期看好׀·威尔鑫 本周国际现货金价以1921.41美元开盘,最高上试1966.03美元,最低下探1910.6美元,报收1957.94美元,上涨36.53美元,涨幅1.9%,周K线呈先抑后扬,震荡上行中长阳线。 本周美元指数以92.208点开盘,最高上试98.972点,最低下探98.156点,报收98.814点,上涨577点,涨幅0.59%,周K线呈震荡上行中阳线。 本周金价没有在此前三周K线“黄昏之星”利空组合形态下,惯性下跌创新低,让我们意外。综合一周市场信息观察思考,我们认为本周金融市场因舆情导向而情绪性主导市场波动的氛围浓厚,尤其原油市场,关联波及黄金。 市场信息看似比较杂乱,然其中也有清晰线索,只是笔者在写这篇报告前,一直思考到底先写什么后写什么,才更有助于会员们对当前市场信息理解得更好?有些信息之间,并不印证。关于这篇文章,笔者建议会员们以金融市场体量大小为思考标准,如果小体量市场与大体量市场信号难以协调理解,就偏向于信任市场体量更大的信号。本期文章分析的市场体量,黄金市场体量小于整个贵金板块,贵金属板块体量小于原油市场,原油市场小于美国流动性,小于领先指标所涉及的经济金融领域。故本期评论中,黄金相对于美国流动性、领先指标的表现是重要看点。 首先观本周国际现货金价周K线,以及由金银钯铂合成的贵金指数周K线:

周收盘定格后,贵金指数下跌0.95%,但国际金价却大幅上涨1.9%。金价在贵金指数下跌中上涨明显,这种组合情况极其少见。最近两年多时间,只有图示中五周如此,而本周金价逆贵金指数的上涨幅度最极端。这种情况,从周五钯铂大幅下跌,金价维持强势可以体会到。 这种组合形成之后,对黄金后市有什么特别的指引吗?比如B、D位置,当贵金指数止跌后,金价进一步加速上行;C位置,金价连续两周相对于贵金指数表现强劲,是阶段超买见顶信号;A位置,即便贵金指数见底后,金价也未能立即迎来上涨趋势,而是随同贵金属指数横向整固。 然实际上,当前E位置出现的金价大幅逆贵金指数反弹,与A、B、C、D位置都不太一样,市场运行逻辑完全不同。 高盛标普商品指数是一个能源权重占比超过80%的商品指数。本周高盛商品指数周K线比NYMEX原油价格周K线更强,因为欧洲天然气价格强于原油。不仅如此,本周CRB商品指数收盘再创近年新高。故此,我们可以明白本周金价为何远强于贵金指数了,因为金价受到了通胀强化预期逻辑提振。本周贵金属,金银铂钯商品属性由弱到强,市场表现就由强至弱,证明黄金抗通胀逻辑处于强化中,不再像2021年那样对通胀无动于衷。 原油作为工业血液,也与民用直接息息相关,比如行车用油。油价与通胀趋势高度一致,但未必“紧密”一致。让我们通过油价与金价的关系,曲线感受通胀与金价的关系。如NYMEX原油周K线,国际现货金价周K线,以及对应的金油比图示:

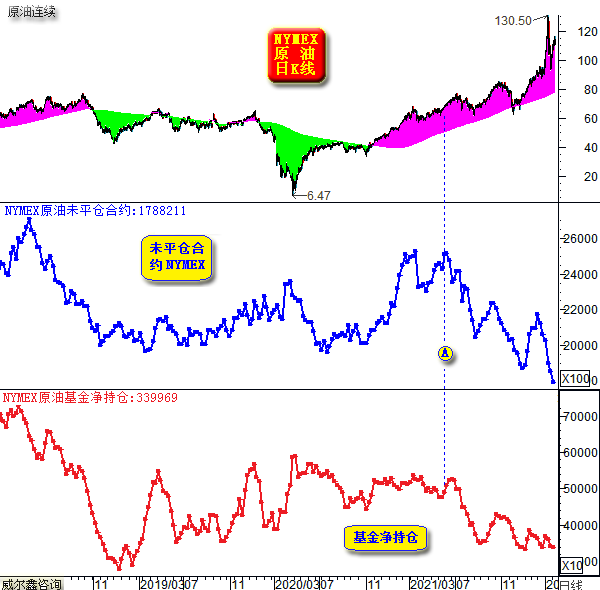

当前金油比位于2014年以来的绝对低位,会是什么信号呢?可能有一些信号意义,但不宜绝对去解读。上次出现这种信号的时间是2018年3-4季度,油价中期大顶,金价中长期大底。 目前情况不同,2018年3-4季度,全球流动性处于一轮中周期回落尾部,没有通胀之忧。此后中期投机过度叠加经济回软,油价大幅下跌。对于金价大幅上涨,很大程度可理解为中美地缘政治博弈引发的避险行情。 当前,就全球供应链观察,油价与通胀可能都难见类似于2018年A点位置的系统性回落。但市场终归有其运行的基本常识!上涨过度易见顶,下跌过度易见底。 尽管舆论导向认为全球缺油,欧美满世界找油,看似我们应该积极做多通胀,做多原油,做多黄金才对,且应该激情四溢地撸着袖子大干!但是!,整个NYMEX原油期货市场,无论商业机构,还是对冲基金,持仓意愿大幅下降。未平仓合约创出了2016年9月以后的新低,对冲基金原油净持仓也处于2017年以来的绝对低位区。

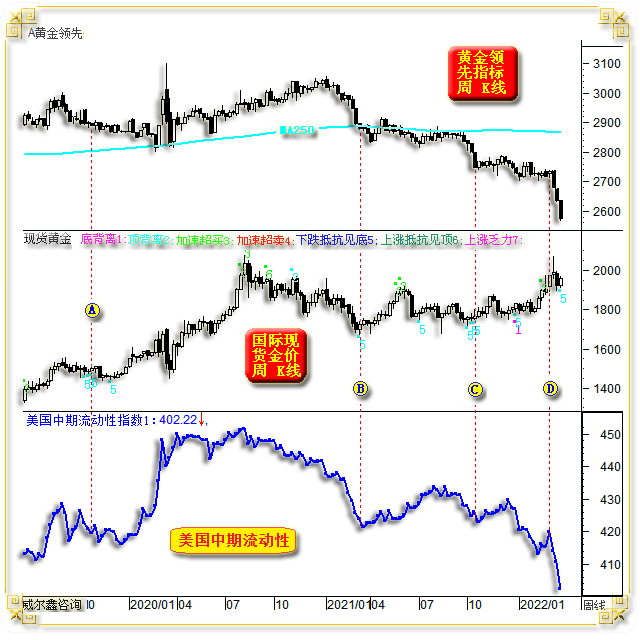

参考数十年油价与NYMEX市场容量、对冲基金净持仓关系,一般都是同向运行。但在2021年6月A点位置之后,整个NYMXE原油期货的交易意愿、持仓意愿、基金做多意愿,与油价趋势完全背离。而俄乌战争,是今年2月才开始的。 一般投资者能比商业机构、对冲基金聪明很多吗?!他们不敢、不愿跟随趋势做多,一般投资者就撸着袖子大干?A点之后,尽管根据舆情导向做多,确实浮赚巨大,但还是希望一般投资者多一些对市场不确定性的敬畏。 在目前实际流动性非常充足(尤其华尔街)的情况下,对冲基金不敢、不愿做多原油,我也不解,只能理解为他们很谨慎!这是近月油价上行至93美元上方后,我就警示油价市场风险的重要原因。 再观前一幅油价周线图,目前120周均线价格在不到60美元的位置。投资者自己对着几十年油价周线看看,当油价向上超过120周均线一倍,或油价对应于120周均线腰斩时,都要高度警惕阶段或中期市场逆转风险。这是市场价格波动常识,不管什么原因造成的。故对于当前不少看涨200美元油价的观点,我认为还是谨慎一些,油价没一个充分整固、整理过程,极难直接上看200美元。 目前原油市场运行逻辑为何会如此奇怪,舆情为何如此渲染原油紧缺?看看油价暴涨过程中,谁获利最大,谁正不断致力于获利最大,当然是美国。美国是全球第一产油大国,沙特排名老二。美国裹挟全球(尤其欧洲)制裁俄罗斯,让全球第三大产油国俄罗斯不准向欧洲卖油,然后美国高价向欧洲卖油、卖气,即狂赚钱,又赚口碑。 我个人对当前原油市场逻辑的持续性保持高度怀疑!俄罗斯的油通过印度、中国等,照样可以绕圈流向欧洲。 进一步回到NYMXE原油市场容量,对冲基金净持仓趋势与油价运行逻辑观察思考,如果油价没有像样的技术性大幅调整,基金与商业机构将继续缺乏参与原油期货市场的兴趣。笔者认为当前原油市场技术风险很大,对当前原油市场的强势逻辑保持怀疑。 假设笔者的怀疑可能正确,油价强势难一气呵成延续,进而迎来技术性大幅调整,势必拖累其它商品市场,对应通胀上升趋势可能阶段“停顿”,也理当冲击黄金避险需求。 需要强调的是,近一个多月油价加速大幅上行,与俄罗斯供应链梗阻相关。如若油价技术性大幅下跌,那些与俄罗斯供应链梗阻关联不大的商品价格回调幅度会更小,进而表现为通胀回落幅度可能有限,或仅仅体现为通胀趋势横向停顿。黄金所受冲击也会有限。 虽笔者怀疑油价强势,并推导出随后的关联市场逻辑,但在具体操作上,不会去赌这种情况发生的时点。只是当油价大幅回调迹象出现了,我们知道是怎么回事,并适当参与,这不是中长期操作的主基调行情。 从油价运行表象观察,笔者认为3月的130.50美元可能就是近月顶部,目前日线或走双顶,但右侧顶部没确认。一旦NYMXE油价再现长阴,击穿95美元,就基本确认了。 下周月末最后四个交易日,无论原油、还是黄金,月线、周线定格很重要,不排除月末市场异动可能。 关于黄金市场,下面才是我们要论证的核心,黄金领先指标、美国中期流动性与金价之间的关联关系,如周K线图示:

黄金领先指标中的通胀权重没有作为特别重点,因子几乎等权重。而美国中期流动性指数,则完全与通胀等经济数据无关,纯粹的货币、债券、利率等金融合成信息。 本周,黄金领先指标、美国中期流动性指数继续大幅下跌,连续三周大幅下跌,然本周金价竟然在关联寒风中大幅上涨1.9%。最近两年多,出现这种组合情况的时候不多,本周最明显,就像本周金价相对于贵金指数的异常强势一样。但是,金价相对于领先指标、美国中期流动性的这种组合异象,对中期黄金市场有着很大参考价值,这是金价之于贵金指数异象所不具备的参考价值。 上述异象组合,是黄金中期,甚至长期强势的重要参考信号。观图中B、C位置,金价相对于领先指标、美国中期流动性指数加速下跌而确认抗跌后,伴随领先指标与美国中期流动性指数企稳或反弹,金价都阶段或中期见底。 但在图中A、B位置,虽然金价体现出相对于领先指标、美国中期流动性指数的抗跌意蕴,伴随后者弱势延续,金价仍有幅度不大的补跌(A位置)或震荡(B位置),但不改金价中期看涨性质。 目前黄金领先指标向下偏离250周均线的位置已达到2016年2季度以来最大,美国中期流动性更是正行进至近十年底部区,只是该流动性的大幅收缩丝毫没有缓解美国通胀。 短期或阶段而言,黄金领先指标正处于加速下跌状态,美国中期流动性同样如此,继续构成黄金市场关联寒风。一旦油价出现技术回调,这两大寒风依旧徐徐,金价出现技术性回调的可能性会很大。 中期而言,领先指标与美国中期流动性距离底部可能不远,一旦它们见底,金价将至少阶段,甚至中期又一次见底。 虽然笔者稍早文章曾分析金价理论上可能回踩1800美元上方的年线,并倾向可能在5月见底,然本周金价强势又增加了不确定性。但笔者依然认为金价下探1860/1880美元的可能性非常大。 阶段金价:

倾向金价继续波动于1900美元上方,如果后期金价横向旗形整理反弹,然后破位探底。下周(月末)金价应不会上试1970美元(2月24日开战的形态高点),但这个判断缺乏充足说服力。下周,月末金价与原油一样,形态很关键。 上周四在1956美元的短空操作及1970美元的止损设置有点尴尬。周四金价超短期超买状态在周五得到一定程度的修复,但超短期依然相对超买。 超短期油价在4小时K线形态上顶背离信号清晰,如果上周116.64美元即为NYMEX油价反抽顶部,那么金价跟随油价回调的可能性较大。但并不排除油价在4小时K线上出现“三顶背离”的可能。 操作上,继续持有1956美元附近的短空,并在1970美元设置止损。同时注意不排除周一优化短空持仓成本的可能。 |

附件 |

| « 威尔鑫周评:金价共振强压与支撑技术精解 黄金长牛… | 黄金长多短空之逻辑与操作技术分析-威尔鑫 » |