| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫日评·׀ 美元升息风暴来临 金市未必延续波澜不惊

威尔鑫日评·׀ 美元升息风暴来临 金市未必延续波澜不惊 |

|

2022-09-21 12:00:12

来源 --

作者

美元升息风暴来临 金市未必延续波澜不惊

2022年09月21日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

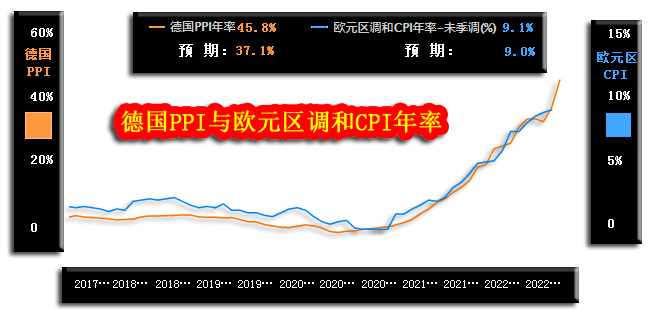

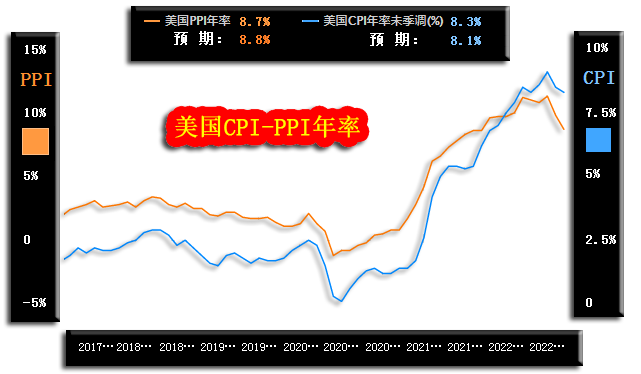

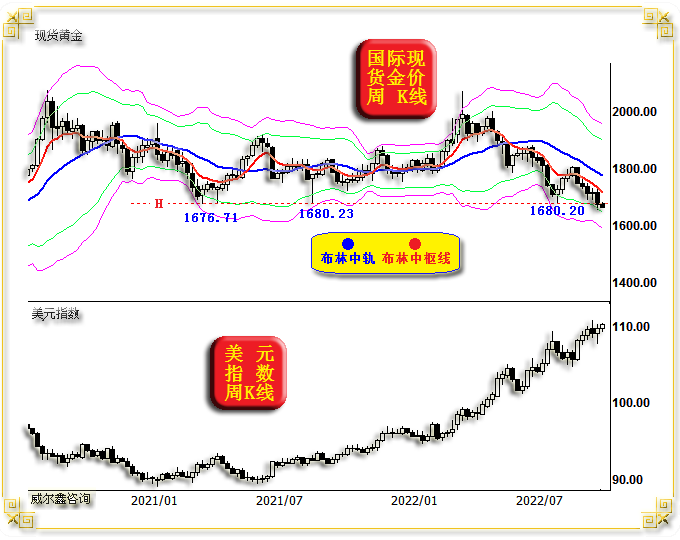

周二国际现货金价以1675.32美元开盘,最高上试1679.39美元,最低下探1659.60美元,报收1664.82美元,下跌10.91美元,跌幅0.65%,日K线呈震荡下行中阴线。 周二美元指数以109.6点开盘,最高上试110.29点,最低下探109.35点,报收110.19点,上涨600点,涨幅0.55%,日K线呈震荡上行中阳线。 上周金价击穿1680美元附近近两年区间运行箱底后,并未进一步加速下跌,一方面可理解金市有抗调韧性,同时也可理解为阶段金市看似“常态”趋空。然再结合金市上周破位乃为迎接本周美元利率继续大幅上调的利空冲击,市场就又多了一份诡异。 本周欧美数据继续体现出欧美经济前景堪忧,尤其欧元区经济。不难悄然地感受到,近两三个月欧美少了太多有关俄乌地缘政治危机题材的“呼应互动”。尤其北约官方,几乎噤声。 因当前欧元区,也即北约大本营,正品尝美国千方百计、极尽心机为其酿造的浓浓通胀苦果。而美国则继续通过高价能源从欧元区“抽血”,滋补日渐羸弱的经济躯体。 上周我们曾就欧元区高达37.9%的7月份PPI物价指数对比美国8月连续两月下降的PPI,让人反思欧盟受美国裹挟自杀式制裁俄罗斯的意义在哪里?认为即便8月欧元区PPI数据下降,可能也不会多大程度助欧元区通胀回落。 作为欧元区经济火车头的德国8月PPI数据在昨日出炉,让人意外震惊:

市场原本预期8月德国PPI(生产者物价指数)年率为37.1%,应低于7月的37.2%,因在一条战船上的盟友美国PPI数据大幅下降,德国、欧元区PPI适当回落应可期。然实际数据竟然高达45.8%,不仅再创历史纪录,而且是以“大跨越”方式再创历史纪录。 在美国CPI物价指数连续两个月回软之际,欧元区调和CPI年率继续攀升创新高。进一步就欧元区物价观察对比最新美国CPI、PPI运行趋势观察:

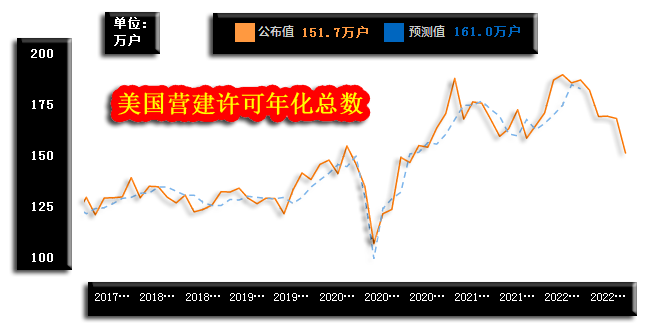

不难理解近月欧洲(尤其欧元区、北约)与美国之间“无声胜有声”的原因与含义了! 目前来看,虽美国已完全成功带欧洲入坑为其经济金融可能的危机垫脚、垫背,但仍不可完全避免自己的经济下滑乃至于衰退,只是最终程度可能因盟友垫背而轻一些。 房地产在任何一个国家都是重要经济支柱,是宏观经济晴雨表。周二美国营建年化许可证继续超预期下滑,彰显美国地产前景坎虞:

数据显示,市场预期美国8月营建许可证年化总数为161万户,实际数据为151.7万户,创出2020年9月以来新低,7月数据为168.5万户。不难看出,开发商的“远期”建房意愿远比市场预期更低,彰显开发商对美国经济前景不看好。 但周二美国新屋开工年化总数为157.5万户,大幅高于预期的144.5万户,也高于7月的144.6万户,又说明美国经济似尚存中期韧性。该阶段或中期韧性与美国ISM制造业与非制造业体现出的状况相似。意味着即便我们继续看空美国宏观经济、金融前景,也需适当多一些“耐心”,不可轻易“孤注一掷”。市场中权威的“激进”观点不少。 就金价、美元动态周K线观察:

上周金价击穿1680美元附近两年箱底支撑后,并未进一步加速下行。对于宏观或中期看多黄金的投资者而言,可理解为金市仍韧性十足;对中期看空黄金的投资者而言,可理解为这是金价可能绵绵下跌的熊市特征。 总体形态观察,金价有效承压于周线布林中枢线“缓缓”下行,趋势趋空;美元指数周线则徐徐上升,延续中期强势。 然最近几周,我们通过对美元、金市大周期与宏观技术进行过详细分析,尤其强调了美元指数处于宏观周期顶部的风险,并理当关注金市宏观或中期机会。 今日隔夜,美联储将公布利率决议与会后声明。市场预期这次美联储将升息75点,令美元利率维持在3.00%-3.25%。若利率决议符合市场预期,且会后美联储声明及美联储主席鲍威尔讲话继续偏鹰,应对金价构成短期利空,不排除金价进一步大幅下跌可能。 目前来看,这种可能性较大。当前美国经济似见韧性,且美股7-8月的反弹空间还未消耗殆尽,再有欧元区“输血垫背”,美国经济金融似能经受偏鹰舆论导向冲击。而偏鹰舆论导向,终比被迫实质性大幅升息更有利于经济金融。 若美联储决议只升息50点,且会后声明偏鸽派,担心继续快速升息冲击经济,那么会利好短期金价。会有这种可能吗?不排除。毕竟美国CPI、PPI已连续两个月下降,而本届美联储又极具梦想家特质,不排除他们确认通胀已见顶,不需要激进升息冲击经济、金融的判断可能。且拜登也不希望在中期选举脚步已在门廊响起之际,让经济、金融表象看起来更糟。 无论何种情况,投资者对短期金价的异常波动不宜恐慌或偏激看待。大幅下跌后,宜关注中期做多机会;若意外大幅反弹,谨慎追涨,势的修复需要时间。 |

附件 |

| « 威尔鑫·׀ 三驾马车及中美流动性差异对股市… | 威尔鑫周评·׀ 数据证实欧洲为美国经济垫背… » |