| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:非常清晰的宏观局势与微观资金信号

※周评或一周简析:非常清晰的宏观局势与微观资金信号 |

|

2022-09-24 18:41:20

来源 --

作者

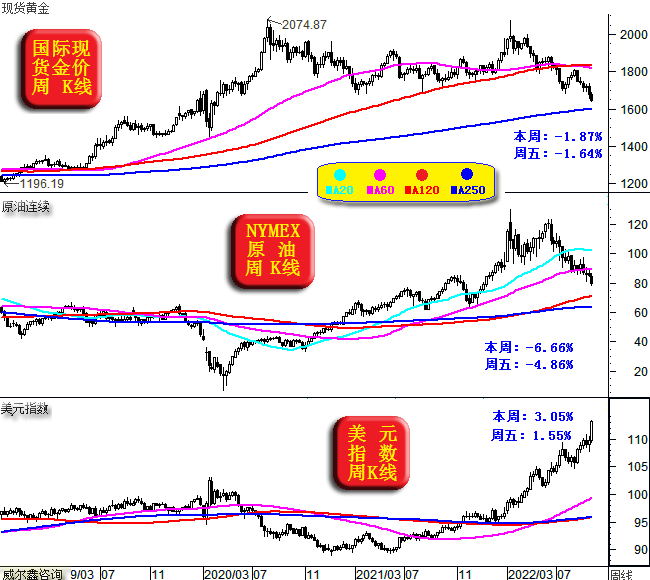

非常清晰的宏观局势与微观资金信号׀·威尔鑫 最近三个月低估了美元指数强势,并对应低估了其对金市的冲击。最近一个多月,投资者或许无论在开放式报告,还是内部报告都能发现,我们加强了长中短期技术分析内容。当然,而基本面分析并未减少。 加强技术分析的目的,是我们在以后分析与操作上,将淡化(不是摒弃)对基本面的倚重,而强化对市场趋势(尤其技术量化趋势)的参考与把握。在具体操作上就会更偏中短线。 当然,在策略调整时,要警惕矫枉过正,不要完全转回数年前过于倚重技术的老路。那么在操作上应该大体是,比当前过于倚重基本面的操作持仓时间更短。但同时又并非是完全纯技术的频繁交易。会强调操作的“阶段”安全边际,类似今年1-2季度的过渡操作节奏。 对于保证金市场,10中8输1平1赢是定律,故要真正做到长期稳定盈利,成为那10中之1,非常难。因为这1中,还有能大致盯着底牌、并能大体引导市场趋势,以华尔街为代表的顶级掠食者。我们没有绝对的信息优势,只有将能收集到的信息尽可能处理得详细,更有深度,更见价值。并根据近20年市场经验,建立一些异于常规的市场或经济数据库,以提炼出一些其它金融机构或数据平台所没有的价值数据信息。 当然,风控始终是重中之重,即便近三个月操作不理想,若严格参考我们仓位与风险控制建议,会员们目前的年内收益依然不错。基于历史经验,笔者最担心会员们赚快钱的思维太重,进而盲目大幅放大仓位,这会大幅放大意外,让原本可控的意外,基于规则而变得不再可控。 本周市场波动虽然剧烈,但宏观逻辑与机会,阶段微观资金信号非常清晰,且极具参考价值。故笔者坚信我们扭转颓势的反攻将很快到来,相信至今年年末,我们仍将是一个有着不错收获的年份。 本周市场的宏观看点为: 本周国际现货金价以1676.05美元开盘,最高上试1687.88元,最低下探1638.90美元,报收1643.65美元,下跌31.25美元,跌幅1.87%,周K线呈再创两年新低的中长阴线。 本周美元指数以109.63点开盘,最高上试113.23点,最低下探109.35点,报收103.01点,上涨3350点,涨幅3.05%,周K线呈再创20年新高的长阳线。单周涨幅创2020年3月20日受新冠疫情冲击以来最大。

观察思考本周及周五美元、金价、原油:本周美元指数3.05%的巨大涨幅,略过一半涨幅来自于周五;而金价、原油一周跌幅,周五贡献了80%。这说明周一至周四,金价、原油相对于美元强势实际上非常抗跌。 主力在周五集中力量打压金价、原油、商品,很大程度是顺应美元强势为金价、原油画趋空周K线。不难理解,金价、原油本质上已相对于美元指数强势而抗跌。但美元强势仍是阶段金市、原油市场、商品市场最强利空因素。 美元指数宏观超买状况如何呢?如美元指数月K线,以及对应的美元指数综合指标、KD、RSI指标图示:

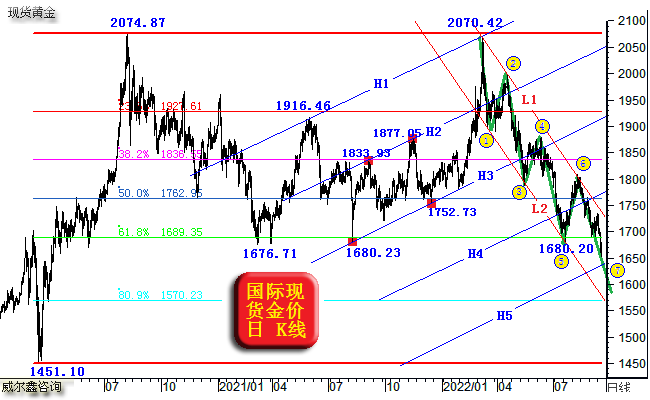

就综合指标观察,当前美元指数超买状态位于1985年3月(美元指数在150点附近历史大顶区)以来第二强。最强为2015年一季度,指标最高上试3532.73,目前的3417.90已非常靠近2015年的超买程度。无论美元还存在什么样的上涨惯性,继续战略看多美元已非常危险。 就月线KD指标观察,目前动态K值超过91,同样是1985年3月至今,仅次于2015年的第二超买状态。相似力度的超买状态,37年来也仅有五次。 月线RSI指标也是一样!只是2015年美元指数月线RSI指标的超买,是笔者52年所有历史数据之最。目前动态RSI月线指标,为52年历史数据第四超买信号。 此外,最新美元指数年内动态涨幅为18.15%,这是52年数据历史中,美元指数最大的年度涨幅。笔者认为美元指数年末能守住这个涨幅的可能性不大。若金价形态对应,继续下跌做多的安全边际将越来越好。 下面这幅金价日K线是我们上周内部报告中用过的图表,笔者未作修改:

就最新K线形态观察,本周金价收盘之后,K线已精确紧贴H5趋势线了。参考1浪击穿H2,三浪击穿H3,五浪击穿H4线的幅度,七浪应惯性大幅击穿H5…… 再如金价最新日K线,以及对应基金(包含ETF)场内外多空能量波分布状态、金价综合指标、对冲基金行为量化图示:

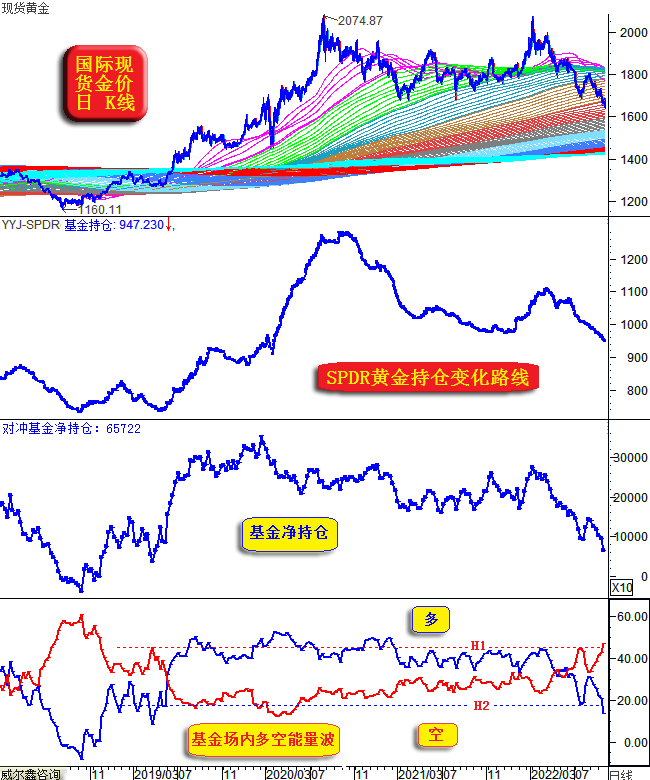

就基金场内外多空能量波观察,多头依然占据主动。收口意味着空头趋势,开口意味着多头趋势,目前空头趋势延续中。收口越至极限,则做多机会越好! 我们针对很多金融市场都设计了综合指标,但效果最好的是黄金市场综合指标。无论牛熊,金价综合指标下穿熊大底,至少构成极佳结构性机会。即便结构性机会,金价上涨幅度一般都不会低于10%。甚至信号出现后的2013-2015年熊市中,结构性涨幅都未低于15%。 就基金行为量化观察,再次无限接近“零度”,也意味着非常好的战术或结构性机会临近。 再如金价日线成本分布、全球最大黄金ETF-SPDR、对冲基金COMEX期金净持仓、基金阶段场内多空能量波(上图为“场内外”)图示:

主图成本分布可以让我们清晰对比洞悉当前黄金市场与2018年3-4季度的内蕴区别,目前金市总体内蕴强得多,故前图基金最新场内外多空能量波分布不如2018年趋空,就不难理解了。 黄金ETF不断减持,是阶段金价不断下行的场外主要推动力之一。 观对冲基金COMEX期金净多持仓,再创近三年新低。一方面看出基金净持仓下降为金价带来的下行动力,同时又应该明白这是基金多头不断收拳准备出击的信号。收拳越狠,出拳力度就会更大。 就阶段基金场内多空能量波分布观察,阶段基金空头能量竟然再创近年新高,实属意外。然就实际头寸观察,对冲基金空头持仓并未超过7月下旬高位,基本持平。但期间基金多头“止损”幅度较大。 本周基金空头在COMEX期金市场继续主动做空,空头增加20247手,为2018年11月下旬以来最大单周空头增仓,基金空头真显得有些“歇斯底里”了! 本周对冲基金在六大外汇期货市场中的操作同样“极具”看点:

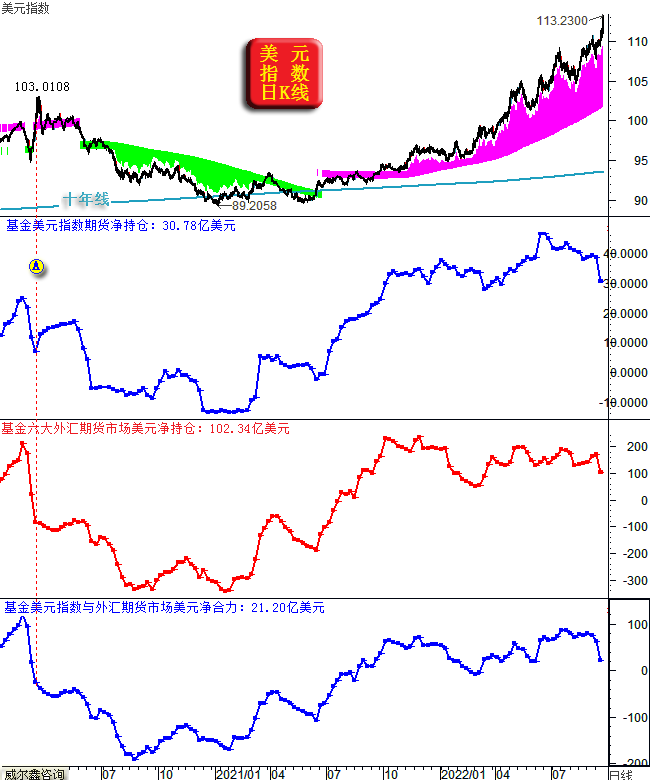

尽管本周美元巨幅上涨,但对冲基金却在全面平仓做多美元与美元指数的头寸,平仓力度很大,彰显对冲基金对强势美元的“不信任”。 本周对冲基金在六大外汇期货市场中的美元净多持仓,由上周的172.4445亿美元,大幅下降至102.3445亿美元,单周净减持70亿美元整,减持幅度约40%。 基金减持美元最大的市场,为占比美元指数权重(57.6%)最大的欧元。基金在欧元兑美元期货市场中的净持仓,由净空14.7474亿美元,转为净多41.6816亿美元,相当于净做多欧元约56亿美元。这可是基金投资或投机行为啊!基金已开始大幅战略做多欧元了,美元还能如何涨呢?! 这种极其少见的情况非常类似2020年3月疫情冲击背景下的美元,图中A位置所示。当时美元指数大幅、快速上涨,但对冲基金在六大外汇期货市场、美元指数期货市场完全相反操作,做空美元!随后走势证明,对冲基金的逆势战略正确,美元指数很快见顶转势。 这种阶段的美元强势,基本都缘于企业在现汇市场中,基于舆情导向与流动性担心的恐慌性套保,或被迫操作,基本都是错的。 再如欧元兑美元周K线,以及对应的基金净持仓图示:

最近十几年基金欧元净持仓基本在H1H2通道中变化。净持仓触及轨道线H2要注意欧元见顶,美元见底。净持仓触及趋势线H1,要注意欧元见底,美元见顶。 就欧元净持仓周期运行规律观察,确实也到来注意欧元见底的时候了。尽管本周欧元继续大幅下跌,但对冲基金开始大肆“空翻多”!与图中2020年3月的A位置完全一样。 操作上,节前金价可能总体向弱,至少回踩1600美元附近。但若跌穿1580美元,尤其节前触及1550/1560美元,我们坚决建议解除锁仓,或回补多头,维持之前定义3-4倍杠杆净多持仓。短期而言,即便看空,我们也不建议做空,建议继续维持零净头寸。 |

附件 |

| « 威尔鑫周评·׀ 数据证实欧洲为美国经济垫背… | ※220926/0930日评与快讯 » |