| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:静候金价新升势或强反弹

※周评或一周简析:静候金价新升势或强反弹 |

|

2023-02-18 17:54:59

来源 --

作者

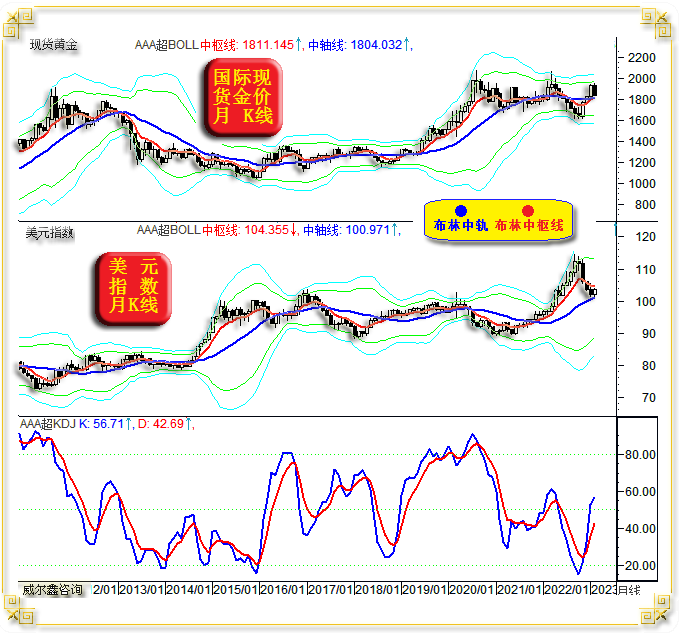

静候金价新升势或强反弹׀·威尔鑫 本周国际现货金价以1863.6美元开盘,最高上试1870.25美元,最低下探1817.6美元,报收1841.63美元,下跌22.86美元,跌幅1.23%,周K线呈震荡下行中阴线。 本周美元指数以103.57点开盘,最高上试104.66点,最低下探102.48点,报收103.86点,上涨290点,涨幅0.28%,周K线呈冲高回软小阳线。 笔者时常将当前经济基本面,此轮科技股引发的美股泡沫类比2000年科网泡沫之后,甚至认为最终经济金融危机级别也差不多,并对应思考美元、黄金市场不同阶段的运行逻辑,且认为美元也可能呈现类似2000/2001年一样的复杂大顶。 但2000年前后美国经济特征与近两年还是很不同,最明显的不同在宽松力度以及由此造成的通胀级别。 常态情况下,金融工具主要为本国实体经济服务,美元也一样。经济基本面差异意味着不能简单类比这两处为实体经济服务的美元市场运行状况。 笔者在上周开放式周评中公开质疑美国就业数据造假,虽招致一些认为笔者“不尊重实际”的非议,然笔者的质疑确实有理有据。随后(上周及本周)消息面上,高盛爆自己“裁员太慢”了,本周苹果也爆出裁员数百的消息,美国就业不可能有数据看起来的那么靓丽。如果被裁人员重新送外卖上岗也算新增就业,我就真没话说了。此段再提美国就业数据,并非单纯要进一步证明自己的判断,而是为了结合当前美国经济,推导美元运行逻辑,进而洞悉黄金市场。 如果美国就业数据确实有意造假掩盖经济下滑窘境真相,那么美国官方调控层就一定会致力于通过经济、金融工具尽可能让实际假象变成所渲染的真相。也就是说,既然美国渲染就业好,经济有韧性,那后期就要致力于“稳经济”。 然目前美国“稳经济”面临一个极大“痛点”——高且顽固的通胀形势。如何“稳经济”还能“去通胀”,即实现美国官方希望的“软着陆”,太难! 就利益、时间先后而言,必须先去通胀,“带病稳经济”最终绝对稳不住。故当“稳经济”与“去通胀”出现矛盾时,必首选“去通胀”。 本期美国1月通胀数据出炉后,虽没有出现笔者预期的反弹,但确实超市场预期“顽固”。为有效抑制通胀,美元最终利率可能“超预期”。 关于美元最终利率可能超预期亦渐渐被市场及投行们认可。去年美元汇率与美元利率有标杆式运行逻辑,会使看涨美元的观点越来越多。 然今年剩余时间,美元汇率与美元利率逻辑可能与去年完全不同,即美元利率可能超预期上行,但美元汇率会进一步下跌,甚至大幅下跌。最终,美元指数可能回到2021年初起点附近。 为何会如此?这就是笔者提到的“稳经济”选项。既然“升息去通胀”是第一选项,“稳经济”是第二选项,那么在提升美元利率继续刮骨疗毒去通胀时,为尽可能减小美元高利率与高利率持续对经济的冲击,就要致力于通过美元大幅贬值去对冲美元高利率对经济的冲击。 故笔者判断未来几个月的美元利率与美元汇率运行逻辑为,美元利率可能超预期上调,但美元还会进一步大幅贬值。若逻辑如此,那么2022年美元114.78点,就会是一个“尖顶”,这与2000/2001年复合大顶不一样。上世纪美国70年代两轮大通胀时期,利率、汇率调控与运行逻辑即如此。如1971-1981年美元指数、美元利率、美国产能利用率、美国CPI、国际现货金价图示:

小图2为美国产能利用率,比经理人指数更能清晰反应美国经济中周期运行趋势。 1973年6月(A点)前,美国通胀已经初步抬头。当时美联储反应不慢,利率与CPI物价指数同步上行,甚至利率高于CPI年率。即便这般(利率高于物价年率),也未能遏制住通胀的恶化。故去年有美国经济学家认为美国当局掩盖了通胀严重程度,结合2021/2022年美联储的行动落后表现来看,确实美国实际通胀有可能比官方公布的更严重。 通胀初期容易现幻觉,不认为是通胀,认为是经济繁荣,只是过热一点而已。观小图2在A点前的产能利用率,上升趋势明显,说明确实经济不错。 为何A点前美元利率比CPI年率还高,也未能抑制住通胀呢?或是美元“不适时宜”的巨幅贬值对冲了美元升息控制通胀的作用。 1973年6月至1974年1月的AB区间,产能顶部持续,中期经济过热,利率继续超物价上行也未能抑制通胀。不得已,启动汇率工具了。让美元加速升值,美元指数从90.50点上行至109.5点,与2021/2022年美元大幅上行的起点与终点相似。 “利率、汇率”双杀通胀,终于刹住了,但代价是对经济的冲击。1974年1月B点前后,美联储官方都曾以为如此高的利率,通胀被摁住了,进而小幅降息。岂知没有!利率再度由降转升,通胀顽固可见一斑! 美国2023年1月通胀数据初见顽固! B点之后产能周期转势,观察美元指数1974年1月见顶109.5点后至96.90点大幅下跌过程,及对应的产能周期,与去年美元指数见顶114.78点后大幅下跌至今,及对应的产能周期“完全一样”。 不用怀疑,美国经济周期见顶了!此后美元利率、汇率、美国经济走势,应是相似于B点后的走势。虽美国CPI年率未必还会像B点后一样继续创新高,但应该高位持续或强势反复。 B点后,继续升息控恶性通胀为刮骨疗毒的第一选项,通过美元贬值对冲高利率“稳经济”,避免经济硬着陆为第二选项。这也应该是未来数月乃至一年的美元利率、汇率、经济运行逻辑。最终,美元利率可能回到2021年初低位附近。 这段时期,由于全球流动性绝对存量不小(美国M2与GDP比值能直观反应),将是黄金发挥避险魅力的时期。 再看上世纪70年代第二轮大通胀,绝对起点为1976年12月的C位置,持续时间近3年,美元直接系统性弱势运行近4年,以对冲美元利率不断上行对宏观经济的冲击。 故就1971-1981年美元利率、汇率逻辑关系来看,认为美元利率上行,美元指数就会上行的观点,简直“大错特错”! 我想上述逻辑会极大程度强化会员们对未来一两年黄金牛市的信心,也希望会员们稳稳抓牢,不要因为途中颠簸错失行情,或做错趋势。在美国经济下行周期,欧美股市非常危险,其它股市可能也鸡肋。抓住黄金,应该是不错的选择。如果还有地缘政治危机助力,金市表现无疑会更好。 美国商品期货交易委员会(CFTC):继续推迟发布持仓周报,预计最早将于2月24日恢复发布。 宏观技术,如周五用过的金价、美元月K线:

在上述基本面支撑黄金宏观牛市逻辑的基础上,笔者认为金价月线布林中枢、中轨将有效构成金价回调支撑,也即当前金价调整基本到位了。对应美元指数,虽阶段面临月线布林中轨支撑,但若基本面不支持美元结构性大幅上涨,那么布林中枢线将构成美元上行的有效反压,目前也基本到位,即便还有震荡趋强,也不改基本面逻辑主导背景下的趋势。 再如金价、美元周K线图示:

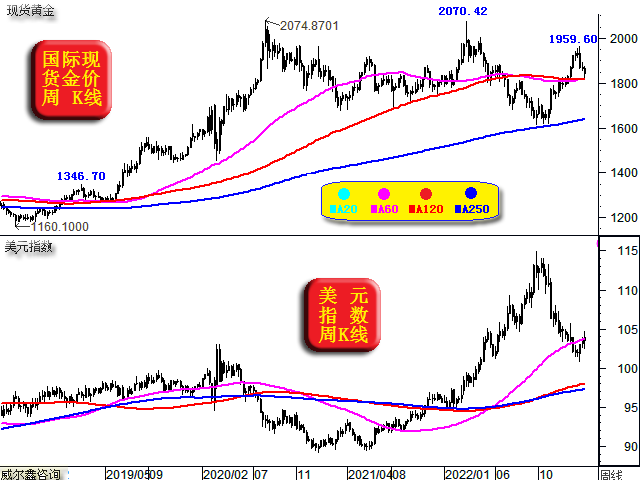

参考两周前(12月4日)的分析,我们认为1959.60美元高点还不是类似2019年2月的1346.70美元波段高点,真正的中期高点应该在2000美元上方。当前,金价回踩了60、120周均线共振支撑,阶段应该调整到位了。 即便1959.60美元类似2019年2月的1346.70美元,那么在金价同样回踩60/120周均线共振位置后,也会反弹几周。诚如标题所言,至于金价是强劲反弹,还是再创新高,我们可以暂不确定。即便强劲反弹,也应该回抽或突破1900美元,届时结合市场表现考虑是否调仓,如何调仓。 对于美元,可能虚破60周均线支撑后,完成反抽,再下跌。最终真正的技术强支撑或在120、250周均线共振位置。若如此,金价突破2000美元应无悬念。 再如金价日K线图示:

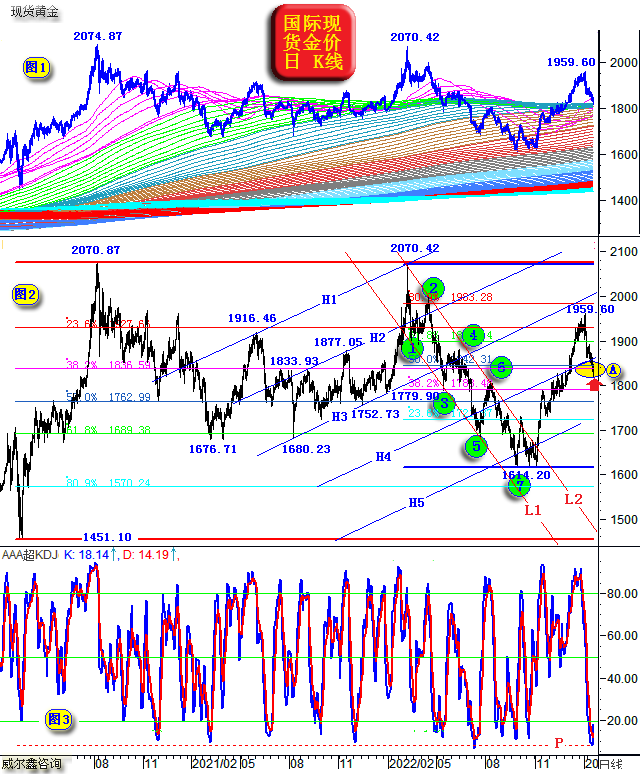

小图1,金价成本分布,我们在“特殊”阶段偶尔分析,成本海面对金价的影响很强。2022年11月下旬至12月,构成金价“出海”的极强反压。本周金价空中回落,触及成本海面,也必然获得强劲支撑,金价不可能再扎入海中。 小图2,我们近期报告频繁使用,本周虚穿图示A位置共振支撑位,应是阶段调整终极。 小图3,金价日线KD指标,依然处于非常明显的超卖区。 再如金价日K线图示:

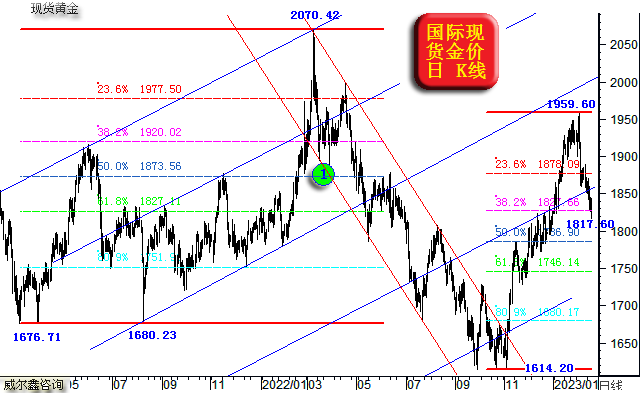

就去年金价见底1614.20美元后,至月初见顶1959.60美元整个波段观察,当回调超过38.2%黄金分割位时,应该回调到位了。即便1959.60美元是一个中期熊市顶部,也理当出现强劲的第2浪反弹,诚如1676.71-2070.42美元震荡上行波段,击穿38.2%黄金分割位后的反弹近百美元。 此后数周金价即便不再创新高,也会出现极强反弹,理当至少回抽1900美元上方。 操作上,继续建议所有会员持有系列成本(1633/1635美元、1627美元附近,1791、1780、1775、1765、60、50及39美元下方3成(3倍杠杆)黄金多头,静候调仓时机。近期在1902美元、1850美元、1830美元附近3倍杠杆做多的新会员安心持有便是。空仓会员,1840美元附近直接三倍杠杆做多,不必在意那些类似刷手续费的建议,几美元进进出出,止损止盈,最终统计,根本不可能赚钱。保证金市场10有8亏1平1胜是定律,长久胜出一定是依靠投资者对市场的系统认知,不是靠运气,更谈不上有技术能长期扔骰子获胜。 |

附件 |

| « 威尔鑫周评·׀ 美元初磕中期技术支撑石板 … | ※230220/230224日评与快讯 » |