| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫周评·׀ 流动性沙漠与海洋并存 欧美通胀下降不易

威尔鑫周评·׀ 流动性沙漠与海洋并存 欧美通胀下降不易 |

|

2023-02-24 15:59:28

来源 --

作者

流动性沙漠与海洋并存 欧美 通胀下降不易

2023年02月24日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

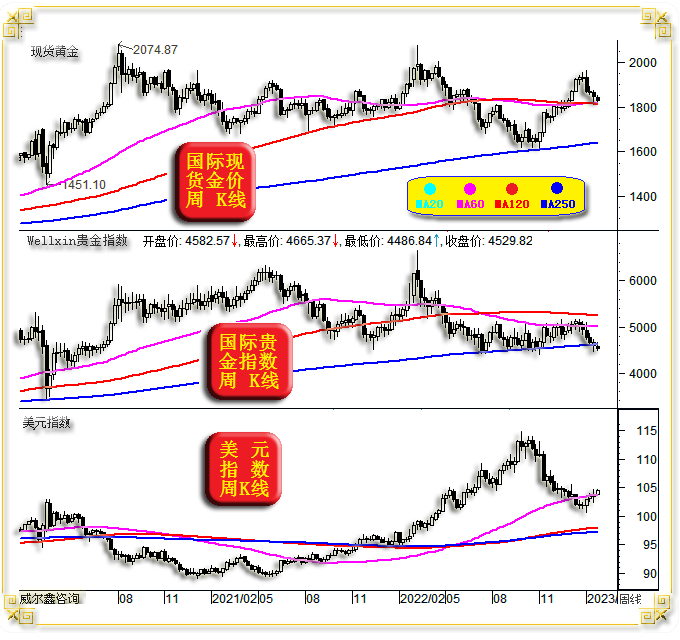

1 一周盘面小结 本周国际现货金价以1840.60美元开盘,最高上试1847.42美元,最低下探1817.30美元,截止周五亚洲午盘时分报收1826.3美元,下跌15.3美元,跌幅0.83%,周K线呈震荡下行小阴线。

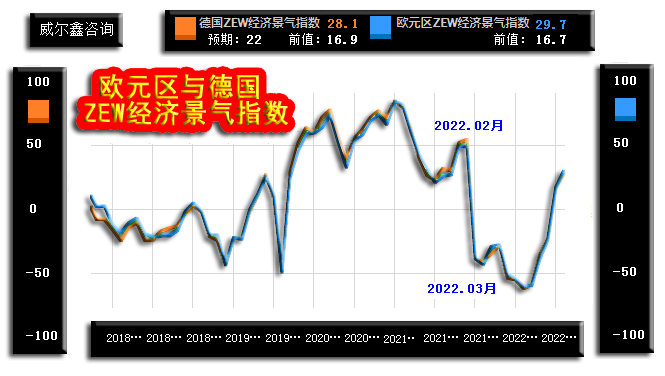

本周美元指数以103.89点开盘,最高上试104.78点,最低下探103.73点,截止周五亚洲午盘时分报收104.53点,上涨680点,涨幅0.66%,周K线呈震荡上行小阳线。 本周Wellxin国际贵金指数以4582.57点开盘,最高上试4665.37点,最低下探4486.84点,截止周五亚洲午盘时分报收4529.82点,下跌58.66点,跌幅1.28%,周K线呈震荡下行小阴线。 本周金价、贵金指数、美元指数总体维持近几周惯性震荡运行。数据消息影响逻辑上,美国通胀韧性强化着投资者认为美联储有可能超预期升息抑制通胀的决心,而本周美联储、美联储纪要也大体传达出这样的信息内容。参照2022年美元利率、汇率、金价与商品市场运行关系,美元震荡上行创七周新高,金价震荡下行创八周新低。 技术上,阶段60周均线对美元指数的作用力不会简单结束。60、120周均线对金价的共振支撑也不易直接告破。对贵金属而言,虽最近半年60、120均线构成贵金指数上行压力,但250周均线却构成近三年支撑,目前正承受可能破位的考验。理论上,若贵金指数破位下行,金价可能调整得更低。若贵金指数再度受到250周均线强劲、有效支撑,亦当对应金价见底。 2 一周数据消息基本面 本周欧美经济数据不多,信息较模糊,分析人士对部分经济数据信息心存疑虑。市场受数据消息的影响不明显,然市场对欧美经济的信心看似有所好转。 周一美国休市,欧美无值得市场关注的经济数据。周二数据信息不少,首先观欧元区、德国ZEW经济景气指数:

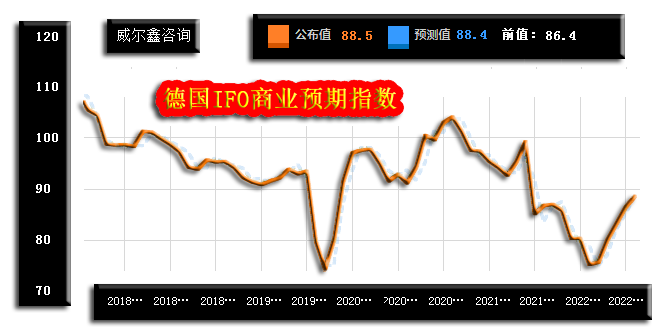

数据不难看出,市场对德国、欧元区经济前景超预期改善。市场预期2月德国景气指数为22,实际数据28.1,即超预期,更超16.9的一月前值。欧元区2月景气指数与德国一样,超预期回升。 同时公布的德国、欧元区ZEW经济现况指数虽同样超预期,但回升趋势相较ZEW经济景气指数平缓得多,说明经济改善现况相较预期更“吃重”。 观次日(周三)公布的德国IFO商业预期指数,与周二公布的ZEW经济景气指数互为印证,市场对经济前景趋于乐观:

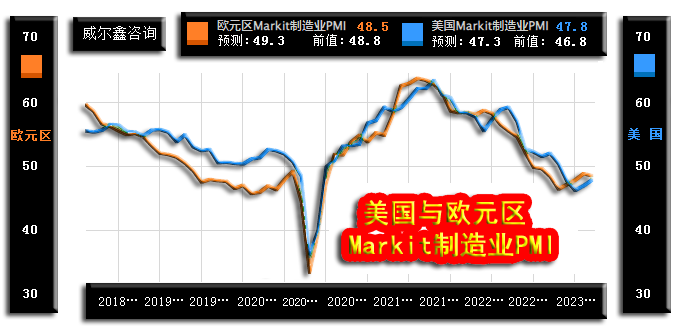

市场预期2月德国IFO商业预期指数为88.4,实际数据为88.5,好于预期及1月86.4前值。同时公布的IFO商业景气指数信息同样大致如此,数据好于1月。2月IFO商业现况指数与ZEW经济现况指数相似,但表现更差,市场预期为95,实际仅为93.9,低于94.1的一月前值,同样显示现况相较预期更显吃重。 再回到周二观二月欧美Markit-PMI初值,就Markit制造业PMI初值对比观察,虽当期欧元区绝对数据好于美国,但不如预期:

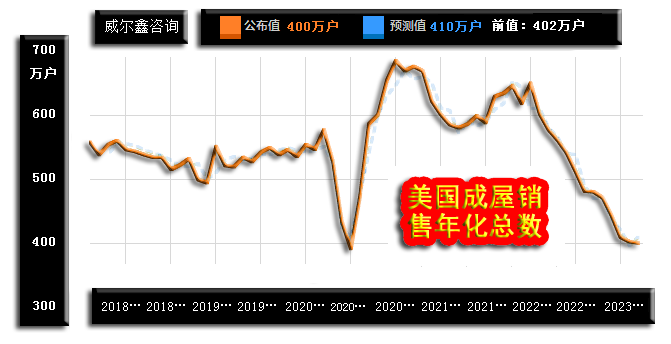

市场预期2月欧元区Markit制造业PMI初值为49.3,实际数据为48.5,低于预期,也低于1月的48.8前值,说明欧元区制造业衰退程度超预期。观2月对应的美国Markit制造业PMI初值,市场预期为47.3,实际数据为47.8,好于预期及46.8的一月前值。 如何对比观察欧、美二月Markit制造业PMI初值数据呢?都体现为衰退,且市场预期美国衰退比欧元区更严重,数据信息确实如此。只是欧元区制造业实际衰退力度比预期大,而美国制造业实际衰退力度比预期小,但美国制造业绝对衰退力度仍大于欧元区。 然稍令市场感到放心的是,无论美国,还是欧元区,2月Markit综合、服务业PMI初值都高于50,体现为为扩张,且实际数据皆好于预期。这一定程度上解释了服务业较好的就业形势可能对冲了较差制造业就业情况。由于该经济指标是一个环比量化经济扩张或收缩的指标,2月Markit-PMI初值数据相对于1月改善,且相较于制造业占比经济体量更大的非制造业回升至50以上,说明欧美经济在一季度确实有“弱反弹”可能。 再观周二公布的美国1月年化成屋销售情况,没有出现市场预期的弱反弹,而是继续下行,彰显美国房市窘境:

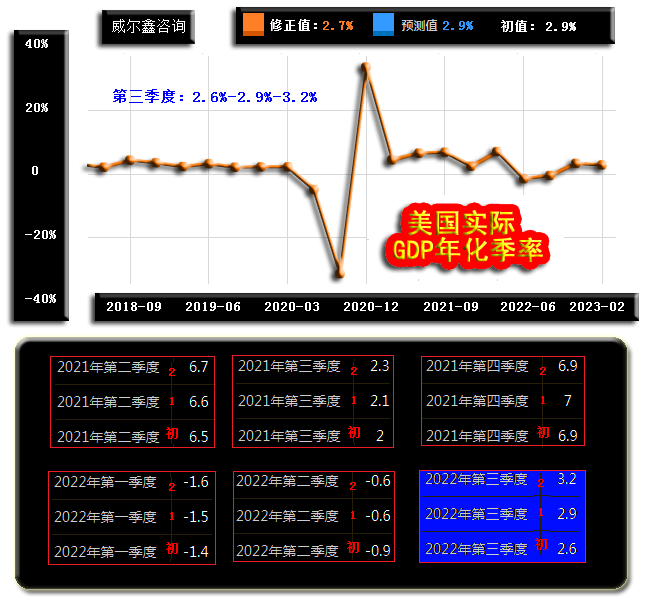

市场预期1月美国成屋销售为410万户,预期相较于去年12月前值见改善,但实际数据为400万户,不仅低于预期,也低于402万户前值,连续12个月下行,创1999年有数据以来最长连跌纪录,且创2010年10月以来新低。 周三公布的美国2022年第四季度GDP年化季率与第三季度一样“有意思”:

市场预期美国2022年第四季度GDP年化季率第一次修正值与初值一样,为2.9%,然实际数据为2.7%,即下修程度超市场预期。 笔者此前质疑过美国月初公布的1月非农就业数据,并在早先也曾认为美国第三季度GDP年化季率数据“很有意思”,上修力度“异常”。观美国2022年三季度GDP年化季率,两次上修分布相对于初值、第一次修正值皆上调0.3%,即终值比初值高0.6%,修正力度离奇。观此前数季、数年,同季数据极少出现如此“离谱”的修正。美国当局是希望通过“修正”来引导市场预期,引导金融市场波动吗?若如此,为了维持年度GDP总量的真实性,三季度两次大幅上修后,四季度就可能大幅下修。从第四季第一次修正值观察,下修0.2%,幅度确实不小。若第四季GDP年化季度第二次修正值再次大幅下修0.2%或0.3%,令终值定格为2.4-2.5%,那么这种“套路”的嫌疑就更大了,静候三月下旬终值信息吧。 需要提请注意的是,同时公布的美国第四季PCE物价指数年化季率、核心PCE物价指数年化季率第一次修正值上修力度远超市场预期。市场预期第一次修正值分别相较于3.2%、3.9%初值维持不变,而实际数据分别大幅上修为3.7%、4.3%,分别上修0.5%、0.4%,同时彰显美国降通胀任务“艰巨”! 美联储内部会议纪要信息,相较于美联储及美联储官员新闻发言内容,更具真实信息参考价值。回顾月初美国远超市场预期“优异”的一月就业数据公布后,美国财长耶伦、美联储官员的新闻发言话风顿时乐观,纷纷传达出“美国经济衰退可免”的观点。笔者随后发表的评论,不仅怀疑美国就业数据的真实性,并坚信美国经济衰退不可免。本周美联储会议纪要内容显示:与会者预计今年美国经济增长将进一步放缓,衰退可能性很高——“衰退可能性很高”啊!这与美联储新闻发言话风迥异。当然,看似我颠倒了时间先后,但信息时间差只有两天。 纪要显示:与会者一致认为,迄今为止的累计政策收紧已经减缓了住房等经济领域的需求。与会者指出,2022年的经济活动增长低于长期趋势,预计2023年实际GDP增长将进一步放缓。由于通货膨胀仍然处于不可接受的高水平,与会者预计实际国内生产总值将需要一段时间低于增长趋势,以使总需求与总供给更好平衡,从而减轻通胀压力。 纪要还显示:与会者认识到,俄乌冲突正在造成巨大的经济困难,并加剧全球的不确定性。在此背景下,与会者继续高度关注通胀风险。 关于美国就业市场,纪要总体传达出当期美国就业市场的结构性不平衡特点。与会者一致认为,劳动力市场仍然非常紧张,并评估劳动力需求大大超过了可用劳动力的供应。而几位与会者指出,在一些大型科技企业近期裁员之前,前几年的劳动力增长幅度要大得多,他们认为,近期的企业裁员似乎并没有反映劳动力需求的普遍疲软。 关于通胀现状及预期,纪要显示,与会者一致认为通货膨胀率高得不可接受,远高于委员会2%的长期目标。强调要确信通胀正处于持续下行道路上,还需要更多证据。一些与会者表示,他们赞成在此次会议上加息50个基点,或者他们本可以支持加息50个基点。支持加息50个基点的与会者指出,考虑到他们对及时实现价格稳定的风险的看法,更大幅度的加息将更快地使目标区间接近他们认为能够实现充分限制立场的水平。该段信息反应了美联储抑制通胀的“决心”,成为本周美元震荡走强、金价震荡下行的基本面依据。 3 欧美通胀回落阻力很大 无论就当前欧美经济现状,商品市场表现,薪资变化环境,流动性存量观察,笔者皆认为欧美通胀系统性大幅回落不易,并进而构成黄金系统性牛市支撑。 就经济现状观察,目前欧美经济并未出现需求全面下滑对应的衰退。逆2022年四季度疲软趋势再创历史新高的美国一月零售销售数据,一季度欧美经济可能的弱反弹也是需求尚显坚韧的信号。 就薪资变化环境观察,去年乃至当下,欧美基于涨薪的罢工潮此起彼伏,薪资上调正成为欧美通胀维持韧性的主要因素。关于商品市场及流动性存量对通胀的支撑,稍后解读。 从金价、美国物价指数、利率、流动性的关系观察,美元利率上行对金价的利空正在淡化,实际流动性见底对金价构成实质性支撑:

观2022年L1L2区间,美元利率大幅、快速上行,对应美国中期流动性快速下降,物价指数对应回落,金价进入中期调整,大幅下跌。 但进入2022年四季度,即图中L2线之后,虽美元利率继续上行,对应美国CPI、PPI年率延续回落趋势,然创十几年新低的美国中期流动性已见底。此后,美元升息并未影响美国中期流动性的实质性改善,对应金价大幅转强。该流动性是另外一种流动性相对量化指标,但也与美国M2、国债增速对应的“相对性”不同。稍后笔者将就美国M2货币存量信息解读美国绝对流动性存量,依然严重过剩。 后期不难想象,如果美国CPI、PPI年率下行趋缓,甚至中周期转强,或美元利率见顶,必将助力黄金市场获得更强的系统性支撑。 关于商品市场对通胀的支撑,如CRB商品指数、NYMEX国际原油价格、国际金价月K线,以及美国物价指数年率图示:

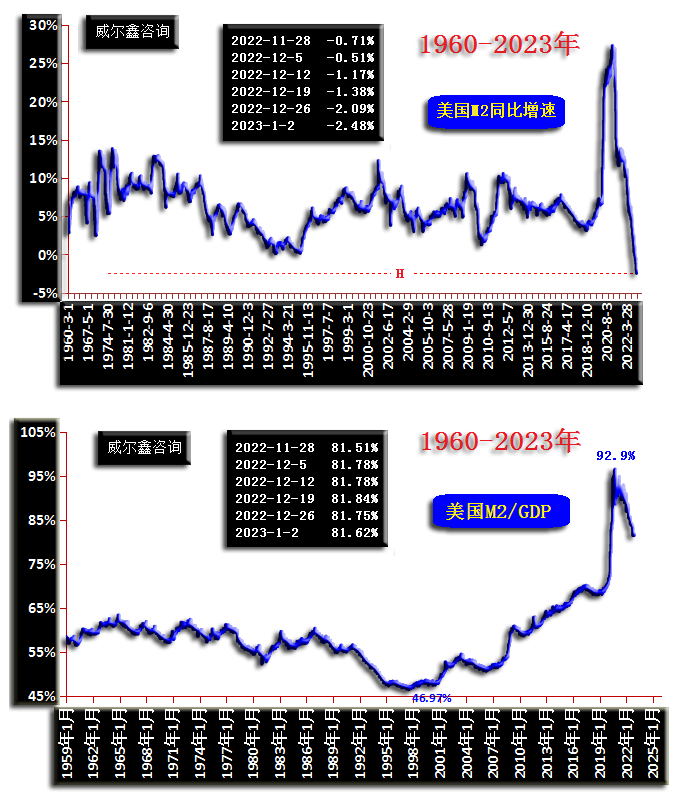

首先观美国物价指数与CRB商品指数、原油价格关系,宏观或中周期正向趋势明显。 进一步对比观察商品市场龙头原油与CRB商品市场之间的关系,当前CRB商品指数比原油价格强。美国控制通胀,打压商品市场价格,主要通过释放创40多年最大力度的原油战略库存来实现,近月对油价的抑制效果确实明显,但对涵盖20多个商品类别的CRB商品指数影响非常有限。这说明美国能较大程度抑制能源价格,然对抑制所有大宗商品价格,似乎无能为力。 技术面上,观NYMEX原油月均线,目前油价已触及或无限接近20、60、120、250月均线共振区,若无全球经济衰退全面冲击需求,油价极难进一步大幅下跌。逻辑上,美国原油战略库存下滑至40年新低,中国经济复苏对原油的需求放大,都将成为阻止油价趋势性下跌的基本面逻辑。欧美对俄罗斯原油价格设置上限之“术”,不会达到撸俄罗斯羊毛解通胀之困的目的。一旦俄罗斯“忍痛”减少原油产能,经济最终感受疼痛的,未必是俄罗斯,不排除能源紧缺的欧洲在同一个地方再次被美国晃倒的可能。若如此,能源危机对黄金的影响,定不同于2022年。 以美国为代表的欧美流动性存量观察,虽美国M2货币存量增速创出了有数据以来的半个世纪以上新低,彰显流动性相对紧缩过大之痛。然鉴于过去三年美国流动性释放力度太大,流动性绝对存量依然充足,这从美国M2货币存量与GDP比值信息可以得到清晰反应:

流动性存量没有对应转化为相应的GDP增量,就必然以泡沫形式沉淀下来。图中M2/GDP信息不难看出,1965-1998年美国经济可谓“高质量”发展。此后则是倚仗美元霸权,超常规释放流动性,一方面支撑或刺激着美国经济复苏或繁荣,另一方面为全球趋势性输出通胀,达到了稀释美元持有人利益的变相掠夺目的。 富裕的流动性去了哪里?富裕的流动性令美国贫富悬殊加大,财富或流动性越来越集中于极少数人手里。这部分掌握着极充分流动性的群体,没有拖动美国经济全面复苏的义务。最聪明的做法是静候衰退,然后可大肆全球收购廉价资产。最终,进一步加大贫富悬殊。美国不少反垄断多形式主义,我们的反垄断更易普惠大众,落到实处。此体制优势,很多人并不理解,只乐于鸡蛋里挑骨头。 再如NYMEX原油价格月K线图示:

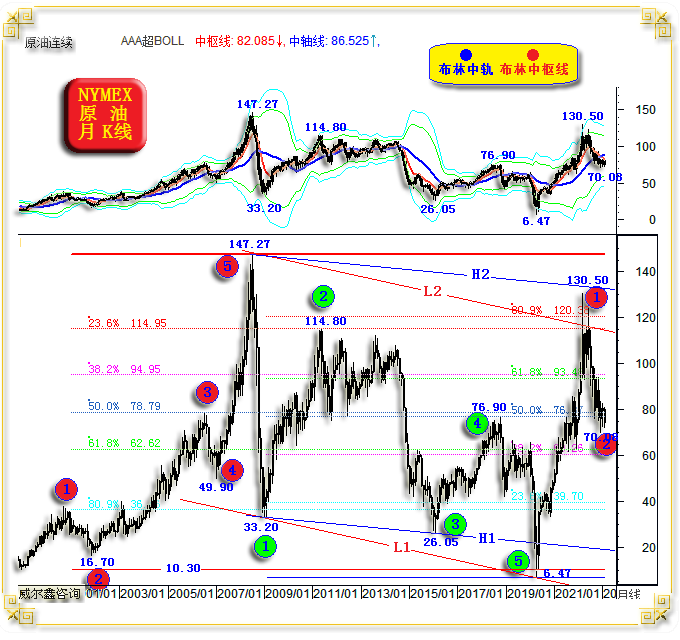

此图之月均线,能更好观察到60、120、250月均线对油价的系统性技术支撑。 小图2之乃笔者针对原油特有市场属性设计的综合指标,在2013年前总体牛市周期中的多大时候(除了2008金融危机冲击),指标回踩“熊顶牛底区”都构成阶段或中期做多信号。目前似乎又见技术性做多信号, 观小图3之月线KD信号,目前处于超卖区。20年来,类似的月线超卖区只有5次,平均数年一次。又一次说明当前油价似有系统性技术支撑。相较于KD指标,月线RSI超卖信号尚不明显。 再如NYMEX原油价格月布林通道、宏观技术形态图示:

虽目前油价仍远离月线布林下轨支撑,但油价在此前两年多上升通道之上跌穿布林中轨,极易构成做空“陷阱”。 就形态趋势及波浪理论观察,2008年油价见顶147.27美元前,有一个清晰的宏观五浪上行结构。 2008-2020年,则是一个大五浪熊市结构。 2020年油价见底6.47美元后至今,应是原油新的上行大周期。6.47-130.5美元乃上行大一浪。此后至今,笔者认为大二浪的调整基本到位。若还有经济、金融危机冲击,最终极限或在60美元附近。 宏观形态观察,L1L2、H1H2为两种宏观熊市通道。L1、H1作为宏观基准轨道线,分别由33.20美元、26.05美元,及33.20美元、6.47美元两组数据定型。L2、H2途径2008年牛市顶点147.27美元,分别平行于L1、H1,进而形成对应的L1L2、H1H2通道。 进一步观察,L2H2三角区于2022构成油价大一浪上行顶部反压,对应于L1H1的2020年宏观三角支撑形态。中长期后市,仍需警惕L2、H2的市场反压作用力。 再就2008年前10.30-147.27美元宏观大牛市观察,其回调的二分位在78.79美元,构成当前油价宏观回调理论支撑。 就2008-2020年147.27-6.47美元十二年大熊市周期观察,其反弹的二分位在76.87美元。 不难看出,上述牛、熊两个大周期中,二分位共振,构成当前油价回调支撑。 再如NYMEX原油价格周K线图示:

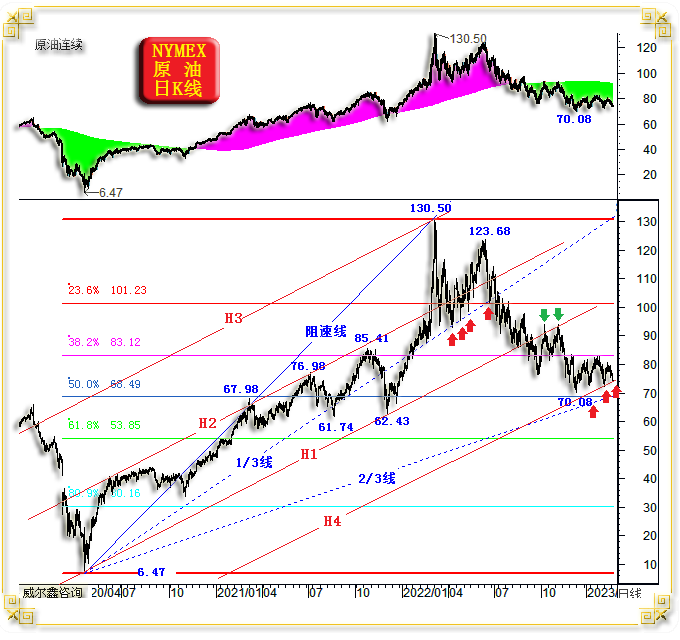

就油价周线布林通道、KD、RSI指标观察,在2022年12月进入超卖区后,目前似已钝化失去指引价值。然笔者要强调的是,主图成本海面对油价的支撑,可能非常有效。任何金融品种,当价位运行至成本海面或海底时,通常会出现很强的反向作用力,或让价格逆转,或至少令原有趋势失速。 2022年11月下旬至12月的金价从海中出海,同样遭遇了海面极强阻力。但金价出海后即加速飞升,浪阻变风助!当前金价,相似于油价,同样正回踩成本海面支撑。 再如NYMEX国际原油价格日K线图示:

2020年油价见底6.47美元后至今,笔者给出了三个“等宽”的运行通道。H1H2为主要通道,油价突破轨道线H2后,刚好触及等宽的H3新轨道线见顶。此后进入中期调整,击穿H1趋势线后,精确反复进行反抽确认。再后至今,在等比宽度H4趋势线位置,应再体现出技术支撑。 再就6.47-130.50美元新周期大一浪观察,其阻速线2/3线,回调的二分位在70美元附近,与H4线进一步共振,理当构成中期油价回调强支撑。 此外,图示阻速线1/3线在油价见顶130.50美元后的快速调整初期,以及随后几个月反弹中,体现出极其精确的技术支撑,说明该阻速线应具备很大技术参考价值。 |

附件 |

| « ※230220/230224日评与快讯 | ※周评或一周简析:美元延续强势,金价形态趋势超… » |