| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:从宏观技术与资金律动周期观察 第四季金价将再起大行情

※周评或一周简析:从宏观技术与资金律动周期观察 第四季金价将再起大行情 |

|

2023-09-24 00:16:25

来源

作者

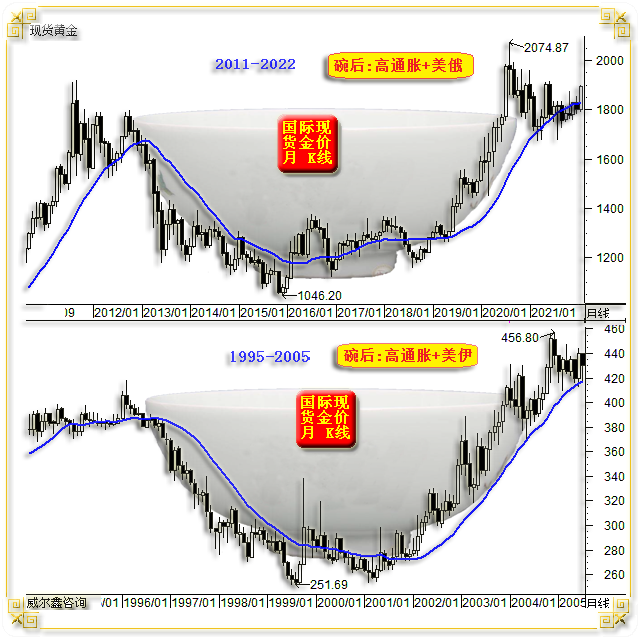

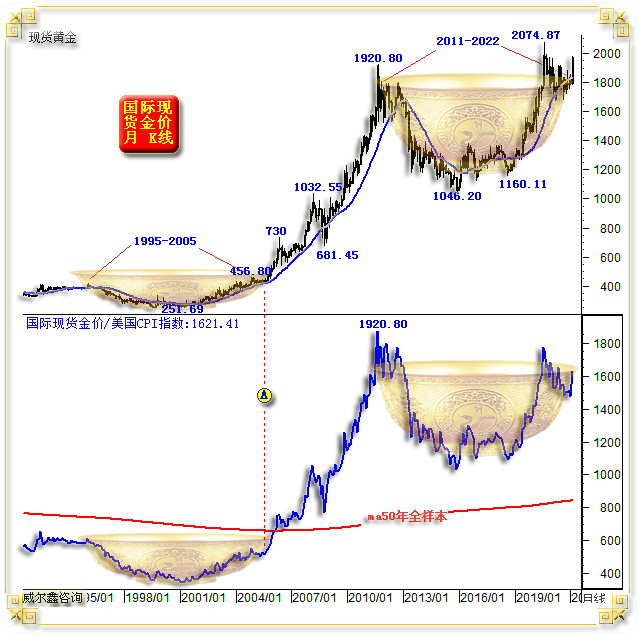

从宏观技术与资金律动周期观察 第四季金价将再起大行情׀·威尔鑫 本周国际现货金价以1923.59美元开盘,最高上试1947.29美元,最低下探1912.7美元,报收1924.99美元,上涨1.33美元,涨幅0.07%,周K线呈大幅震荡十字阳。 本周美元指数以105.28点开盘,最高上试105.77点,最低下探104.64点,报收105.57点,上涨260点,涨幅0.25%,周K线呈震荡上行,续创三月下旬以来新高的小阳线,周线十连阳。 对比国际金价、美元周K线,近两周美元指数周小阳迭创近月新高,但金价分别呈下影、上影明显的十字阳,相对于强势美元指引,表现不弱。 梳理一周黄金市场具体信息,没啥新意。然深度参悟金市宏观技术、资金律动周期,认为金市中期前景明了:金价第四季将再起强势上行浪潮! 今再度回顾约两年前分析黄金市场“金碗”出现后的市场机会:

笔者曾将2022年初前十年的市场形态对比2005年前十年的市场形态,认为黄金中长期后市机会无可限量,而目前金市仍似云山雾罩,但笔者却认为相似性正进一步复杂重演。四季度黄金市场,真可能开启类似A位置后的牛市行情。 黄金市场技术面,我们内部报告直接分析不少。如若认为当前金价在“半空中”的技术前景迷茫,笔者再度通过姊妹同脉的银价中期技术分析来对金价中期技术当看涨进行旁证。如现货银价周K线形态图示:

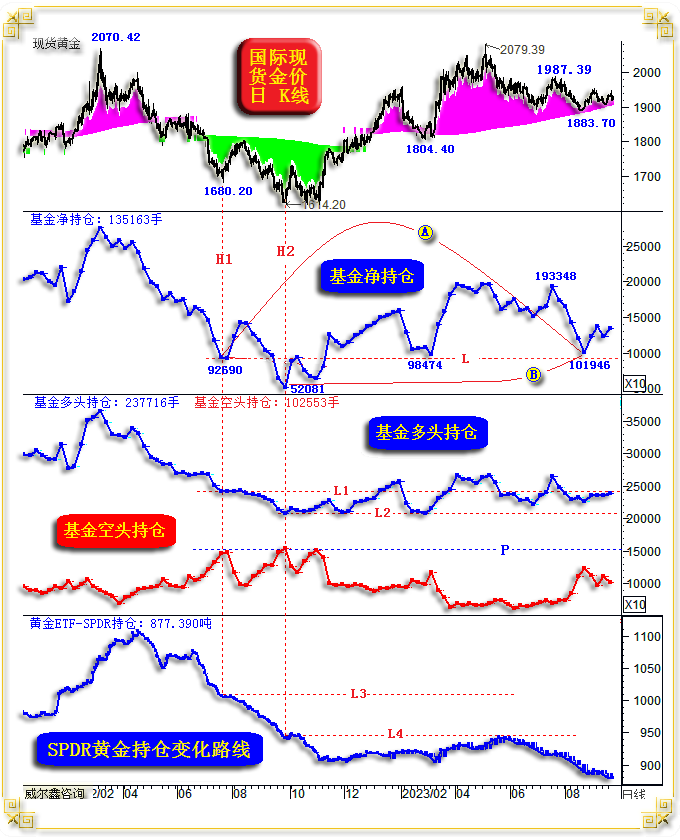

对银价的中期技术分析,等同于对金价的中期技术分析! 60周、120周、250周均线聚焦于21.5-23美元区域,构成银价回软极强支撑带; 就2020年银价见顶30.06美元后的中期调整通道L1L2观察,目前银价正处于突破中期下跌趋势线L2后的反复确认过程中。一旦确认突破,理论将向上在等宽于L1L2的L3位置寻找反压,突破30美元是必然。 继续就2020年银价见顶30.06美元后的中期调整波段30.06-17.54美元观察,其阻速线2/3线作为最后的反弹反压,同样正被有效突破。目前2/3线与L2线精确共振。 再就2022年银价中期见底17.54美元后的回升通道H1H2线观察,阶段银价回撤过程中,再一次精确诠释了H1H2通道的有效性,趋势线H1精确构成阶段银价回调有效支撑。 再就2020年银价宏观见底11.62美元后的中期牛市波段11.62-30.06美元观察,其回调的38.2%黄金分割位与前述诸多技术共振,构成当前银价回调极强支撑。 综上,图示38.2%黄金分割线、60周线、120周线、250周线、阻速线2/3线、上升趋势线H1、中期调整趋势线L2,目前共振于22.5-23美元附近。结合欧美经济尚见韧性的基本面,笔者认为阶段或中期银价没有击穿该共振区的可能。这大致等同于阶段或中期金价击穿1900美元的可能性极小。 本期金市重点分析内容为,我们通过另外角度深度观察当前黄金市场的能量周期波动特征后判断,中期金价上涨潜力巨大。如2022年至今的国际现货金价日K线、对冲基金在COMEX期金市场中的净持仓、基金多空持仓、全球最大黄金ETF-SPDR持仓历史变化图示:

通过对冲基金在黄金市场中资金流向与行为分析,笔者认为当前三季度的基金金市资金运行特征与行为,非常类似2022年三季度。 但到底类似图示2022年三季度的H1位置(七月),还是类似2022年三季度的H2位置(九月)呢? 尽管就对冲基金净持仓水平观察,当前对冲基金持仓形态更类似2022年7月H1位置,然就能量周期与结构特征观察,笔者认为类似2022年9月H2位置的可能性更大。 2023年9月对冲基金资金分布信息含义类似2022年9月,倒也巧了,一整年!这意味着第四季度金价将从夯实底部过渡至新一轮牛市启航。 如果当前对冲基金净持仓含义类似2022年H1位置,意味着金价还有一个大幅下跌创新低的过程。理论上,金价将进一步向下至1820/1840美元寻找真正的中期大底。然结合对冲基金多空能量分布、全球最大黄金ETF-SPDR持仓形态、黄金市场底蕴等因素考虑,笔者认为金价“有效”击穿1900美元的可能性几乎没有。也许金价还会回踩1900美元,就如同2022年三四季度金价在1615美元的三重底一样,但金价不会有效击穿1900美元。此后,伴随美元中期见顶,一轮凌厉的金价中期涨势将对应产生。 今年金价中期见底于1883.70美元时,对应的对冲基金净持仓为101946手。与2022年7月金价中期见底1680.20美元时,对应的基金净多92690手看似相当,如L线参考位置图示。后期基金净多还会再创新低,并对应金价创中期新低吗? 观2022年金价见底1680.20美元时的H1位置,以及再创新低至1614.20美元时的H2位置。金价底部从H1下降至H2,其有效作用力一,来自于对冲基金多头减持,基金多头持仓从L1下降至L2,多头减持略过4万手,约130吨;其有效作用力二,来自全球最大黄金ETF-SPDR的减持,持仓从L3下降L4位置,减持过60吨。而对冲基金空头持仓已无净增持空间,持平于P位置水平。 当前基金多头持仓与H1位置差不多,见L1参考线。理论上,基金多头可以再度下降L1L2之间的空间。而对冲基金空头也有增持至P位置的弹性。也即后期金价存在对冲基金多头减持与空头增仓打压,令金价进一步明显创中期新低可能。 但当前全球最大黄金ETF-SPDR持仓却并不在等同于L3参考位的水平,其还有减持超60吨(L3L4区间量化)的可能吗?我认为可能性几乎没有。

再观当前金价运行趋势,橙色区,牛市区,且极可能是牛市调整末段。而H1、H2位置金价已确定进入中期熊市,绿色区。两处的市场内蕴不一样,当前强得多。基金若致力于打压金价大幅创中期新低,所耗费的“净”能量将非常大,绝不仅仅只约4万手(类92690-52081手)。观阶段金价从1987.39-1883.70美元的下跌过程,基金净持仓下降过9万手。基金已经尝试过了,金价很难被进一步打压下去。 此外,进入2023年,我们才知2022年三四季度的央行增储力度有多强悍!如今,基金若欲再度大幅打压金价,难道不忌惮类似于2022年三四季度的央行增储买盘吗? 综合上所述,单纯就对冲基金多、空、净持仓观察思考,仍有打压金价的“有限”能量。但就全球最大黄金ETF-SPDR持仓位置,更强的黄金市场内蕴,市场对央行增储黄金的认识转变思考,笔者倾向投机资金不敢再作妖令金价有效击穿1900美元了。 但阶段后期,虽美元指数已周线十连阳,但在美国经济韧性,美股相对高位支撑下,美元强势格局恐将延续一段时间,金市关联氛围仍偏寒。同时,也是不断检验黄金市场内蕴的时候。 操作上,国际市场会员继续持有3倍杠杆的多头。国内市场维持空仓观望,阶段操作仍将高空低多进行过渡,静候新一轮中期牛市的的到来。 |

附件 |

| « 威尔鑫周评·׀ 在金市波云诡谲中以奇制奇 … | ※230925/230929日评与快讯 » |