| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫周评·׀ 对冲基金-黄金ETF-央行 全球黄金市场资金流向精解

威尔鑫周评·׀ 对冲基金-黄金ETF-央行 全球黄金市场资金流向精解 |

|

2023-10-20 12:35:46

来源 --

作者

对冲基金-黄金ETF-央行 全球 黄金市场资金流向精解

2023年10月20日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

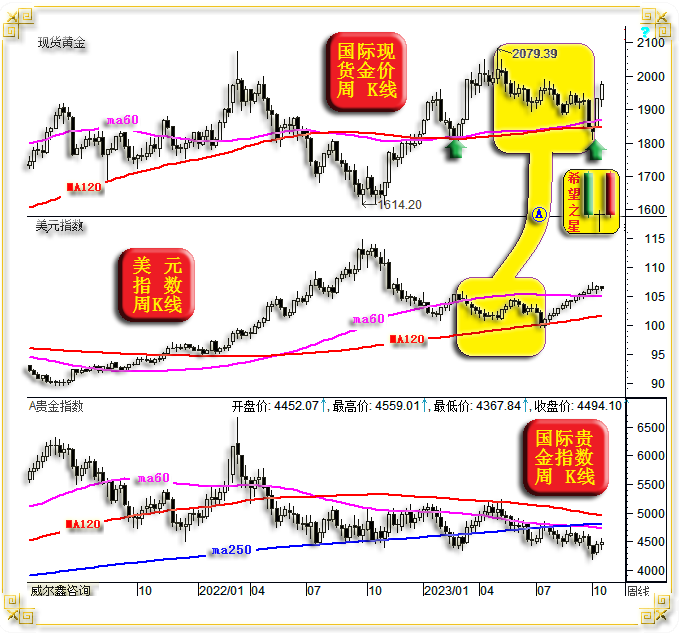

首先,应该恭喜买进黄金的投资者再次迎来巨大获利,国际金价在国庆诱空之后的两周内快速劲扬约10%。若沪AUTD金价与沪期金能在今日亚洲收盘时定格目前价位,收盘价将再创历史新高。 本篇分析解读重点为黄金市场资金信息,这部分内容原本计划与上期周评同时发布,因本内容与上期周评内容实际上是对黄金市场不同角度的一体化论证。但基于文章篇幅考虑,终认为可能单独成篇最好。上期周评内容已超1.2万字,再加上这部分内容,字数近2万字,大多投资者可能不易坚持读完。笔者偶尔会得到投资者反馈,声称读笔者文章时,不得不放慢速度才能消化,有时只读一遍还不够,故希望笔者写得通俗些。但致力于论据充分的数据解读没法通俗。 黄金相对于其它商品,有其独有的强金融属性,进而与外汇并列成为国家储备手段。黄金商品属性很弱。其商品属性之弱,主要体现在实物供需层面。全球矿产金供应几乎没有弹性,常年稳定在3000吨左右,且超过过80%的矿产金被首饰、工艺品、工业、科技消化掉。笔者将这部分实物黄金需求称之为刚需,虽然绝对需求量很大,但并不影响黄金市场宏观运行趋势。 本段数据虽然为2018年黄金供需信息,但足具代表性。2018年全球矿产金3500吨,其中首饰需求2280吨,科技需求约8%,即280吨。除去这两项常年刚需,剩下对金价影响最明显的是央行储备与投资需求,即笔者定义的弹性需求,已不到1000吨。而整个2018年,全球央行净购金652吨。在美元信用倍受考验,全球贸易、储备体系去美元化潮流兴起的今天,央行黄金储备净变动趋势只会增加。再除去黄金ETF购买量,全球范围可供一般投资者交割、收藏的黄金,可能仅剩下100-200吨,实际价值不过几十亿美元。 综上信息不难理解,黄金年矿产供应,首饰、工艺品、工业、科技等年需求大致恒定,不是影响金价运行趋势的主要力量。而黄金投资(ETF、投资性金币金条)、投机或套保(期货、期权、远期等衍生品)、央行储备需求,则有很大弹性,不确定性很强,是影响金价运行的关键因素。本篇分析核心内容,即为解读黄金市场的弹性供需领域内的多空力量分布状态与交易性质。 1 一周盘面小结 本周国际现货金价以1928.59美元开盘,最高上试1982.16美元,最低下探1906.90美元,截止周五亚洲午盘时分报收1976.39美元,上涨43.9美元,涨幅2.25%,周K线在标准“希望之星”的强势惯性推动下,再见上行长阳。

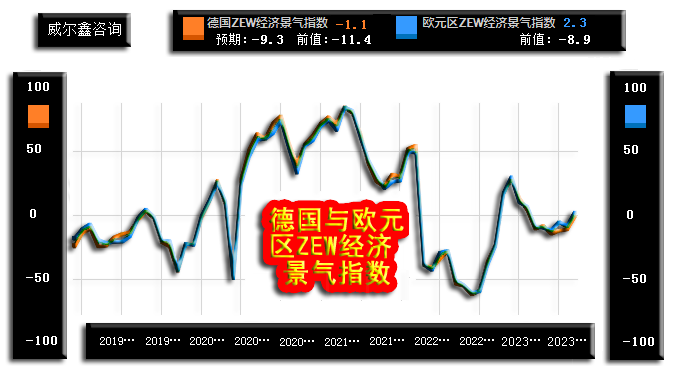

本周美元指数以106.62点开盘,最高上试106.66点,最低下探105.93点,截止周五亚洲午盘时分报收106.32点,下跌340点,跌幅0.32%,周K线呈高位震荡回软小阴线。 本周Wellxin国际贵金指数以4452.07点开盘,最高上试4559.01点,最低下探4367.84点,截止周五亚洲午盘时分报收4494.10点,上涨38.7点,涨幅0.87%,周K线呈震荡回升小阳线。 国庆前后,金市诱空的弹簧被对冲基金空头竭尽所能压缩之极限后否极泰来,金价连续两周强势回升,最大回升幅度近10%。 无论就金价与美元指数,还是贵金指数之间的关联关系观察,近两周金价强势都显得“异常”!不少观点认为受中东地缘政治危机凸显刺激,黄金获得避险需求提振。 若中东地缘政治危机题材是近两周金价上行的主因,当首先在原油市场得到明显体现。但近两周市场属性更为活跃的NYMEX原油价格表现弱于金价,说明金价强势不单纯受地缘政治危机避险驱动。 笔者之见,就金价相对于商品、其它贵金属的超强表现观察,避险因素肯定有,但金市本身的资金分布结构调整才是更为重要的因素。笔者上周内部报告分析,我们应能从本期即将公布的对冲基金交易数据中看到对冲基金空头(及其它投资者与机构的跟风空头)的溃败止损现象,这才是推动金价上行的主要动力,基金多头增仓未必很踊跃。实际上,本周全球最大黄金ETF-SPDR的持仓还在迭创近年新低。 技术形态,上周前的三周,金价周K线在60周、120周均线共振支撑位形成了非常标准的“希望之星”K线组合形态,符合我们上期周评中关于金市“希望之星”的K线组合期待,本周金价当然应惯性上涨。周一,我们即建议新客户在1910美元附近及下方可继续大胆做多,很安全,希望之星必然推动金价再创反弹新高。 观2月金价对应的1804.40美元底部,与国庆期间诱空见底的1809.50美元底部相当,且都对应着60周、120周均线的共振支撑。参考二月金价阶段调整后的强势,思考当下黄金市场,无疑相当值得期待。 此外,美元指数7月中旬在120周均线支撑位置完成诱空后强劲上行,连续十一周收阳,数十年美元运行历史上绝无仅有。而近月金市“诱空形态”与美元指数的诱空非常相似,见图中A区位置对应形态对比。若金市确实经历了类似7月的美元诱空,处心积虑诱空,金价在第四季度再创历史新高有何不可?! 然对比观察金价与贵金指数,甚至对比金价与姊妹同脉的银价表现,短期金价似显强势“异常”,没有成本优势的投资者忌跟随荷尔蒙带来的感觉盲目进场。笔者此前曾断言,不少跟随荷尔蒙、多巴胺刺激感觉“顺势逐风者”会左右挨耳光,目前正应验着。以各方面详实数据信息为基础的理性分析与逻辑判断,是克服交易情绪陷阱的关键。 2 一周数据消息基本面 消息面上,无论上周公布的美联储会议纪要,还是美联储官员讲话,看点不大。实际上,他们对美国经济的未来走向也满是不确定,故上周会议纪要才显示出为何美联储官员之间,对经济前景与流动性调控政策的意见分歧很大。此外,还有一点尤需投资者注意,“在任”美联储官员有关经济与流动性调控前景的表态,极具“舆论导向”用意,其观点未必代表对经济形势与流动性调控前景的客观评估,也即可能“言不由衷”。当他们卸任之后,卸去政治角色之后,对经济、政策的评估更客观,通常大胆直抒胸臆。 早在两年前,美国前财长萨默斯就对美联储提出严厉批评,认为美联储对抗通胀上行的行动太慢。目前回顾,萨默斯的观点很正确。目前美元利率渐近他当初评估的水平(6%左右)。 上周五,同样是刚刚卸任不就的美联储官员,前圣路易斯联储主席布拉德表示,投资者对通胀问题过于自满,如果通胀再次开始升温,美联储可能不得不将利率提高至6.5%。他认为,市场低估了一种风险,即通胀下降进程停滞或完全停止,核心通胀率再次开始上升,这将在决策者中引发新一轮恐慌,即他们是否已经采取了足够的行动。如果这种情况发生,FOMC将不得不考虑把利率上调至6%或6.5%。 尽管近两年笔者一直认为美国经济数据粉饰迹象越来越厚重,比如调低实际通胀,粉饰就业形势等(无论高低贵贱的大小厂,都是裁员信息)。但相较于关注消息面,笔者还是乐于尽可能从详实的经济数据中去寻找基本面演进答案,并予以审慎评估。 本周公布的经济数据显示,尽管分析师与投资人对中期(未来六个月)欧元区经济前景并不悲观,但欧元区实际经济形势坎虞:

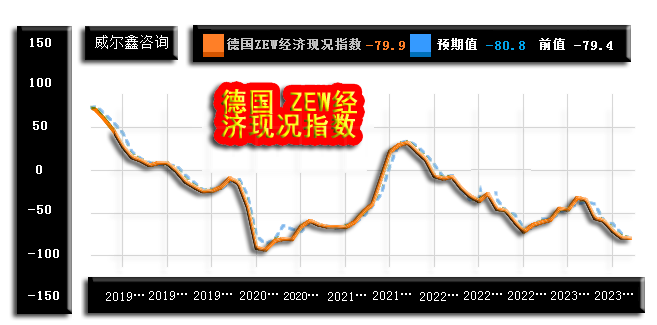

9月德国与欧元区ZEW经济景气指数皆好于预期,且看似存在中周期企稳或回升可能。然无论德国还是欧元区的ZEW经济现况指数,运行情况糟糕:

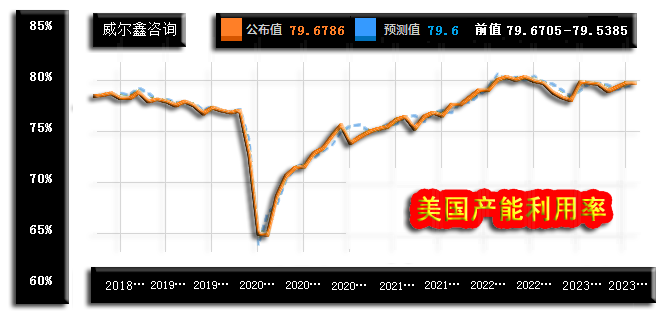

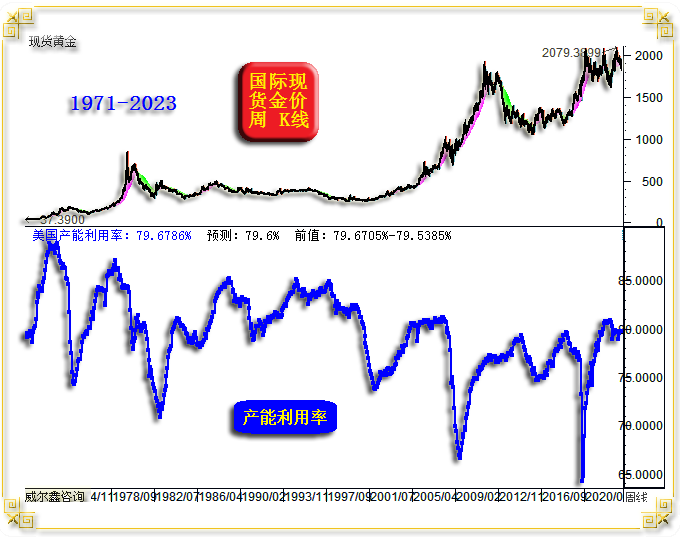

2021年见顶后的中长期下行趋势非常明显。 相较于欧元区,本周美国经济表象看似不错,至少数据信号显得“模糊”,给人以美国经济颇具强势韧性的印象。数据似印证着美国不少调控者关于经济软着陆,通胀将稳定下降至2%的论调。但若放眼更长的数据历史周期观察思考,笔者认为美国难免一轮至少中等程度的经济金融危机。 10月17日美国公布的9月产能利用率为79.6787%,继续稳定在十几年绝对高位区:

然就50多年美国产能周期数据观察,当前美国产能利用率无疑正处于中长周期顶部:

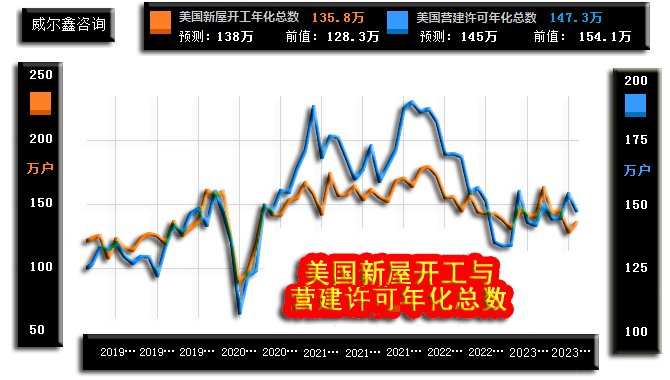

美元利率可能进一步上调,至少会在较长时间维持高位,怎可能不冲击美国经济,不冲击美国产能?高利率对经济冲击的滞后影响,应会在2024年得到明显体现。 10月18日数据显示,美国9月营建许可、新屋开工数据又是一壶难洞宏观趋势的“迷魂汤”:

9月美国新屋开工135.8万,低于预测的138万,但高于8月前值128.3万。 9月美国营建许可147.3万,好于预测的145万,但低于8月前值154.1万。 数据一升一降,看似美国地产周期中期胶着,方向不明。营建许可相较于新屋开工,更能反应地产商对美国中长期地产市场前景的预期。就长周期数据特征观察,笔者认为美国营建周期对应的地产周期见顶信号比产能周期更清晰:

小图2乃美国产能利用率周期。小图3为美国营建许可周期,对应着美国房地产市场运行周期,其周期时间跨度更长,中长周期趋势见顶信号很明显。 小图1,美国CPI、PPI年率与美元利率。目前信号显示,美国中周期CPI、PPI年率似高位回落见底,CPI年率绝对数据依然很高。10月18日知名经济学家彼得·希夫在社交媒体上通过对奈飞提价发表的评论暗示:美国实际通胀率接近15%。 理论上,美元面临继续升息的压力,或至少需要利率在高位维持相当长的时间。 再观小图4之美国失业率运行周期,目前从数十年绝对底部刚见抬头迹象。中长期观察思考,美国失业率会迎来明显的上行周期,其过程必然冲击美国产能周期、地产周期,对应美国经济衰退与(地产、资本市场)估值虚高的金融危机。 关于美国房地产市场前景,二手房(成屋)市场是一个地产景气度重要参考指标。对于地产商而言,只要当前房价绝对价位高,都能一定程度上刺激地产商建房(开工)与拿证(营建许可)意愿。二手房供需数倍于新屋,是衡量地产趋势的重要参考指标。10月19日公布的美国9月成屋(二手房)销售数据、趋势显示,美国地产景气度继续下滑:

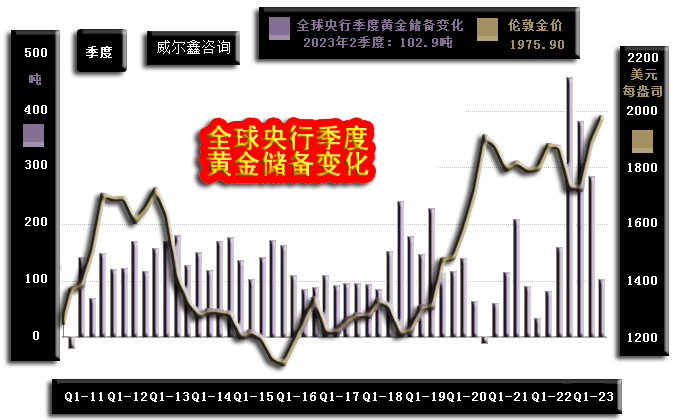

市场预期美国9月成屋销售389万户,虽实际的396万户好于预期,但却低于8月前值404万户,击穿2023年1月400万户低点,创下多年新低,彰显美国地产前景坎虞。 3 全球黄金市场资金流动信息解读 无论就在黄金市场中的交易性质,还是操作能量而言,对冲基金压制金价的能量都不是全球央行增储黄金,去美元化意愿趋势的对手。下面内容是笔者9月8日关于黄金市场多空势力分析解读的内部报告内容(补充了9月中国央行黄金增储信息),也是我们进一步在国庆节前再次向客户强调,国庆金价大幅下跌将被定性为诱空的重要参考依据。分析内容首发于9月8日,并在国庆节前的9月28日最后一个交易日午间再度回顾、补充、强调!今继续将数据、信息补充至截止10月13日周收盘后。 来自国家外汇管理局的数据显示,中国继续大幅增储黄金,连续11个月增储黄金。中国新一轮黄金增储始于2022年11月,连续11个月黄金增储量分别如下: 2022年11月增储103万盎司(约32.037吨); 2022年12月增储97万盎司(约30.171吨); 2023年1月增储48万盎司(约14.93吨); 2023年2月增储80万盎司(约24.883吨); 2023年3月增储58万盎司(约18.04吨); 2023年4月增储26万盎司(约8.09吨); 2023年5月增储51万盎司(约15.86吨); 2023年6月增储68万盎司(约21.15吨); 2023年7月增储74万盎司(约23.02吨); 2023年8月增储93万盎司(约28.927吨); 2023年9月增储84万盎司(约26.1275吨); 中国年内黄金累积增储582万盎司(约181.0264吨)。以COMEX期金计量方式,中国年内黄金储备净增58200手。截止2023年9月,中国黄金总储备为7046万盎司(约2191.60吨)。 观全球央行黄金储备净变化:

2022年一季度,全球央行黄金储备净增82.4吨; 2022年二季度,全球央行黄金储备净增158.6吨; 2022年三季度,全球央行黄金储备净增458.8吨; 2022年四季度,全球央行黄金储备净增381.8吨; 2022年,全球央行黄金净增储1081.6吨,约3477.42万盎司。以COMEX期金计量方式,全球央行2022年黄金储备净增约347742手。 2023年一季度,全球央行黄金储备净增284吨; 2023年二季度,全球央行黄金储备净增102.9吨(四、五月净卖96吨,六月净增198.9吨); 2023上半年,全球央行黄金净增储386.9吨,约1243.9115万盎司。以COMEX期金计量方式,全球央行2023上班年黄金储备净增约124391手。 2023上半年,中国黄金储备净增102.955吨,占比全球央行净增386.9吨的26.61%。 来自世界黄金协会引用国际货币基金组织的数据推算或显示: 7月全球央行黄金储备净增约55.797吨; 8月全球央行黄金储备净增77吨; 在数据细节整理中的一些迷惑: 笔者喜欢收集、整理、推理数据。但在整理世界黄金协会公布的数据时,遇到一些矛盾信息。下段文字引自世界黄金协会发布的报告: “8月,全球央行连续第三个月增加黄金储备。根据本报告撰写时已公布的数据,8月全球官方黄金储备增加77吨,较7月增加了38%。过去三个月,全球央行净购金量已达到217吨,轻松超月4月和5月的净售金总量(96吨)” 通过世界黄金协会官网网站的数据查询显示,全球央行在2023年二季度净购金量为102.9吨。上段信息显示,由于4月和5月净售金总量为96吨,那么可以推导出6月全球央行净购金量为198.9吨。 信息还显示,6、7、8月(过去三个月)全球净购金量为217吨,若6月净购金已达198.9吨,那么7、8净购金总量就只剩下18.1吨。 然通过信息显示或推导,8月全球央行净购金77吨,较7月净购金增加38%,可推导出7月全球央行净购金为55.797吨。那么7、8月全球央行净购金总量为132.797吨,远超推导的18.1吨。 不知世界黄金协会是否会对数据进行调整修正。这种情况正常,回顾去年世界黄金协会对全球央行第三季净购金量数据,笔者清楚记得初值好像是393.3吨左右(见笔者12月9日文章),后被修正至458.8吨。 后面分析论证中,笔者继续引用世界黄金协会官网公布的全球央行一二季度净购金数据,并认为全球央行7月净购金55.797吨,8月净购金77吨。 那么2023年1-8月,全球央行黄金净购金总量为519.697吨,约1670.8634万盎司。以COMEX期金计量方式,全球央行2023年1-8月黄金储备净增约167086手。9月面临更加增储时机,全球央行当继续净购金。 就2022年至今(2023年10月10日),对冲基金在COMEX期金市场净持仓、多空分项持仓,全球黄金ETF持仓净变化进行分段分析。 2022年度“起、止”时点,对冲基金在COMEX期金市场中的净持仓、多头持仓、空头持仓分别为: 起-净213156手,起-多303879手,起-空90723手; 止-净136880手,止-多229525手,止-空92645手。 即2022年度,对冲基金COMEX期金净多持仓变化为,净多减少76276手。由基金多头减少74354手与基金空头增加1922手合成。 2023上半年“起、止”时点,对冲基金在COMEX期金市场中的净持仓、多头持仓、空头持仓分别为: 起-净136880手,起-多229525手,起-空92645手。 止-净151910手,止-多220881手,止-空68971手。 即2023上半年,对冲基金COMEX期金净多持仓变化为,净多增加15030手。由基金多头减少8644手与基金空头减少23674手合成。 2023年内“起、止(10月10日)”时点,对冲基金在COMEX期金市场中的净持仓、多头持仓、空头持仓分别为: 起-净136880手,起-多229525手,起-空92645手。 止-净71433手,止-多220332手,止-空148899手。 即2023年内,对冲基金COMEX期金净多持仓变化为,净多减少65447手。由基金多头减少9193手(约28.594吨)与基金空头增加56254手(约174.97吨)合成。不难看出,2023年内至今金价下跌动力,主要来自于基金空头增仓,这与2022年金价下跌主要缘于基金多头减持有本质区别。 其中,基金空头持仓自6月6日当周的最低位61826手,到10月10日当周的148899手,增加87073手(约270.83吨),期间空头自底部增仓超过一倍。 观截止9月29日全球黄金ETF持仓净变化(数据来源于世界黄金协会):

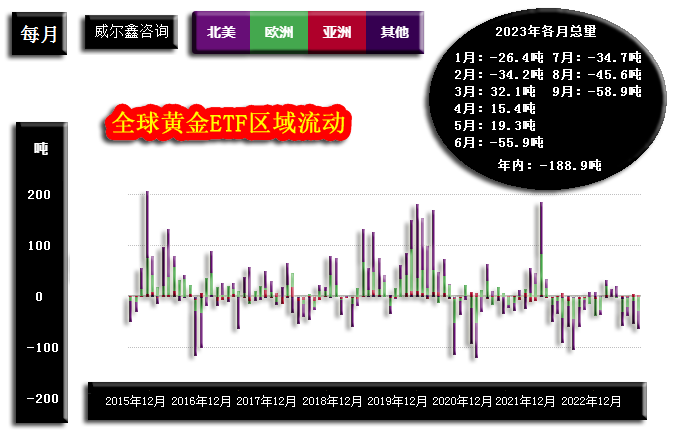

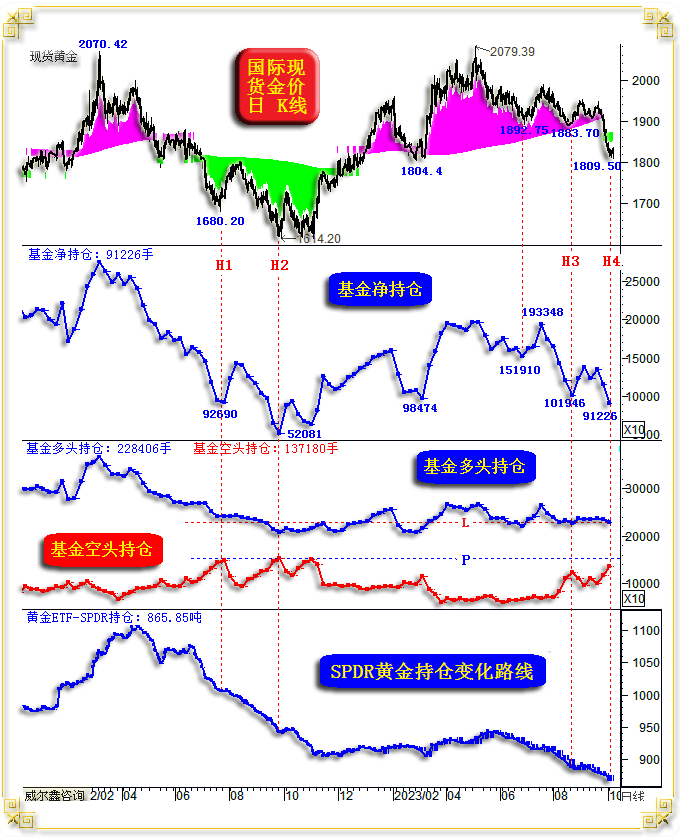

2022年一季度,全球黄金ETF增持:271.8吨; 2022年二季度,全球黄金ETF增持:-48.3吨; 2022年三季度,全球黄金ETF增持:-243.7吨; 2022年四季度,全球黄金ETF增持:-89.2吨; 即2022年,全球黄金ETF净增持为-109.4吨,约351.7289万盎司。以COMEX期金计量方式,全球黄金ETF在2022年的黄金持仓下降了35173手。 2023年一季度,全球黄金ETF增持:-28.6吨; 2023年二季度,全球黄金ETF增持:-21.1吨; 2023年三季度,全球黄金ETF增持:-139.2吨; 即2023上半年,全球黄金ETF净增持为-49.7吨,约159.78909万盎司。以COMEX期金计量方式,全球黄金ETF在2023上半年的黄金持仓下降了15979手。 2023年前三季度,全球黄金ETF净增持为-188.9吨,约607.327万盎司。以COMEX期金计量方式,全球黄金ETF在2023年内的黄金持仓下降了60733手。 有了上面基础数据,我们可进一步梳理当前黄金市场多空力量的大致分布状况。 2022年,全球央行净增储347742手; 2022年,对冲基金在COMEX期金市场中的净多持仓下降76276(由基金多头减少74354手与基金空头增加1922手合成),全球黄金ETF持仓下降35173手。小计,2022年全球对冲基金黄金净持仓与黄金ETF持仓总计下降76276+35173=111449手。 不难看出,2022年全球央行黄金净增储约347742手,是对冲基金、黄金ETF做空(净减持)111449手的三倍多。2022年对冲基金对黄金的“做空”力量,主要来自基金多头的减持,减持了74354手,而非基金空头的主动增仓。 2023上半年,全球央行黄金储备净多增加约124391手。其中,中国上半年黄金储备净增33100手,占比全球央行净增储的26.61%。 2023上半年,对冲基金在COMEX期金市场中的净多持仓增加15030手。(由基金多头减少8644手与基金空头减少23674手合成)。全球黄金ETF持仓下降15979手。小计,2023年上半年,全球对冲基金黄金净持仓与黄金ETF持仓净变化为-15979+15030=-949手。 2023上半年,完全是黄金多头天下,全球央行净增124391手。对冲基金处于被逼空状态,空头减少了23674手。基金空头平仓或止损,本质代表着加入多头阵营。而全球黄金ETF持仓下降了15979手。对冲基金与黄金ETF上半年净能量变化计总,持仓仅仅下降了949手。也即上半年黄金市场是央行净做多(增储)124391手,与基金、黄金ETF净做空(减持)949手的悬殊力量对比。 2023年三季度全球央行黄金储备数据尚未全部出炉。但中国黄金储备已更新至9月份,中国年内黄金累积增储582万盎司(约181.0246吨)。以COMEX期金计量方式,中国年内黄金储备净增58200手。 年内(截止10月10日)对冲基金在COMEX期金市场中的净多持仓减少65447手(203.568吨),由基金多头减少9193手(约28.594吨)与基金空头增加56254手(约174.97吨)合成。前三季度,全球黄金ETF持仓下降60733手(188.9吨)。小计,2023年内,全球对冲基金黄金净持仓与黄金ETF持仓净变化为-65447+(-60733)=-126180手(约392.47吨)。 仅就中国央行的年内黄金做多(净增储)能量观察,净增58200手(约181.0264吨),与对冲基金、黄金ETF做空(净减持)能量,净减持126180手进行对比,虽中国央行增储能量完全不足以抵消最新对冲基金与欧美ETF抛压,但上半年数据显示中国央行黄金增储占比全球央行增储不到30%,那么全球央行黄金做多(增储)能量,相对于基金空头,具有明显的压倒性优势。中国前三季度黄金增储量为181.0264吨,刚好与全球黄金ETF减持量188.9吨大致相当,二者都是不含保证金的黄金实物交易。故可以理解为,中国央行年内以一己之力承接了全球黄金ETF的所有抛盘。 观基金空头持仓数据,今年6月6日至10月10日当周持仓劲增87073手(约270.83吨),比年内对冲基金净减持量(65447手,约203.568吨)还多。说明近三月基金空头主动增仓,是打压金价的最强动力源。 中国央行以一己之力,增储承担了全球黄金ETF在2023年的所有抛盘。从上半年数据观察,虽中国央行是全球黄金储备增加最多的央行,但占比全球央行黄金增储量也不到30%。 假设剩下70%的全球央行黄金增储量是对冲基金做空黄金的直接交易对手,多空势力对比如何呢?单纯就数据观察,截止10月10日年内对冲基金净卖出65447手,约203.568吨。全球央行上半年剔除中国央行的增储量为283.945吨,两个季度数据就已远远超过对冲基金三季度的净抛售量。近三年全球央行季度储备没有净卖出,最近十年也仅有一个季度的极少量净卖出,故第三季全球央行黄金储备数据必然进一步加大。 就来自世界黄金协会的数据推导观察,2023年1-8月,全球央行净购金519.697吨,剔除中国1-8月净购金154.8989吨(笔者认为年内至今的中国央行净购金大致对冲了全球黄金ETF的抛压),剩下其它央行净购金总量为364.7981吨,远超年内对冲基金203.568吨净卖出量,且9月全球央行必然继续大幅增储黄金。 最关键的信息是,就交易方式而言,央行黄金储备与黄金ETF不带杠杆。对冲基金的黄金市场操作有杠杆,大约3-10倍之间。如此折算,整个华尔街对冲基金在COMEX期金市场中“净”操作量,远远抵不上央行真金白银投入增储黄金的资金量,对冲基金的在黄金市场中的净头寸变化资金占用量,可能不到央行增储黄金资金量的1/5,甚至不到1/10。作为全球黄金增储动能最强的央行,中国央行节后上半班了,你说基金空头“竭尽能量”做空后,又无实物交割能力,不快速做鸟兽散,还能怎样呢?!金价暴涨有何不可理解?一定是基金空头鸟兽散的结果,基金多头未必增仓了多少。 关于华尔街对冲基金空头的做空能量瓶颈,近期被我们分析预测得非常到位。在10月7日内部报告中我们给客户分析到,即便下周金价上涨,对冲基金空头应该还会增仓至其做空能量的瓶颈位置。当时解读图表为:

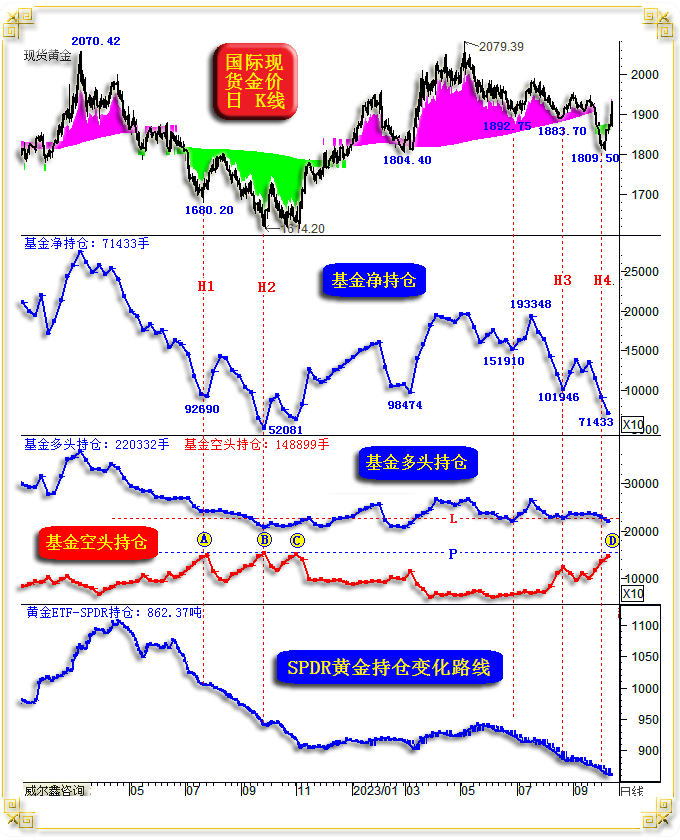

我们判断,对冲基金空头持仓下周应该“小幅”增仓到P线附近颈线位,即便金价上行,它们也会不撞南墙不回头,以死为美元信用效忠。2022年P线附近三个基金空头能量顶部都有一个最后一周的“乏力”小幅增持过程。实际情况正是如此,一周后的上图为:

如图最新D位置,对冲基金空头持仓较为精确地到达了P线瓶颈位附近,与2022年A、B、C位置的做空能量瓶颈相当。且D位置最后一周的空头乏力增仓“碎步”,也堪称似“拷贝”A、B、C位置空头能量最后见顶的一周。 10月13日当周的金价暴涨,可谓精确打击在对冲基金空头“强弩之末”的“七寸”位置! 此外,就交易性质而言,对冲基金空头不具备实物交割能力,与进入国家储备库的央行增储做多能量对垒,杀多央行黄金增储需求,那就是个笑话。最终结果只能是被迫止损或平仓,即被迫空翻多,因央行战略储备的黄金很少在金价上涨时进行反向操作。当然,并非绝对,但通常如此。 而四季度,是否又是一个央行增储“旺季”呢?去年第四季度是全球央行黄金增储巨幅刷新历史纪录的季度,让我们牵手并拭目以待吧! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 威尔鑫点金·׀ 市场惯性与题材助金价再创反… | ※周评或一周简析:金价短期超买,但中期当继续偏… » |