| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:短期金市仍或偏震荡 中期应趋强

※周评或一周简析:短期金市仍或偏震荡 中期应趋强 |

|

2023-11-18 20:25:16

来源

作者

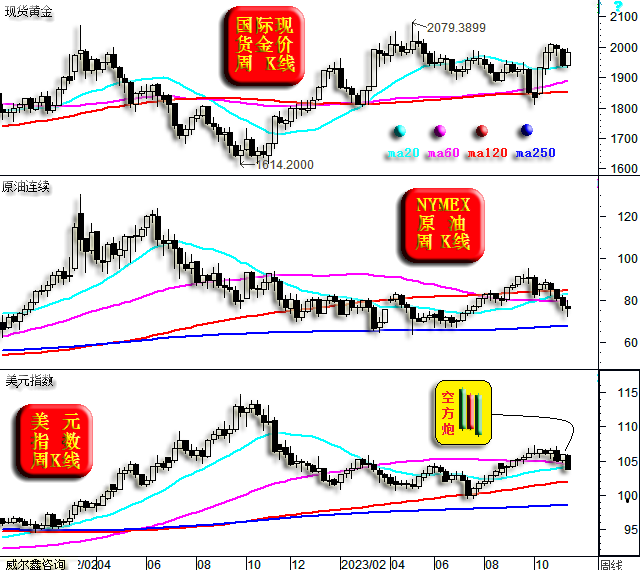

短期金市仍或偏震荡 中期应趋强׀·威尔鑫 本周国际现货金价以1936.55美元开盘,最高上试1993.29美元,最低下探1931.55美元,报收1980.01美元,上涨43.22美元,涨幅2.23%,周K线长阳回升,回收上周绝大部分长阴跌幅。 本周美元指数以105.79点开盘,最高上试105.95点,最低下探103.83点,报收103.84点,下跌1940点,跌幅1.83%,周K线呈光脚长实体长阴线。

对比观察金价、美元周K线形态,上周金价在美元小阳反弹中,长阴下跌。本周美元长阴“破位”,虽然金价对应长阳,但相对涨幅显得不够。这或多或少蕴含阶段金市技术调整不够充分的“意蕴”。 但美元指数周线长阴“铡”20周、60周共振胶合支撑,且最近三周K线组合形成“空方炮”,技术趋空意蕴很强。 故如果下周美元顺势惯性破位下跌,金价可能重返2000美元上方。而若下周美元似本周金价:在光脚长阴趋空背景下,接下来一周竟无惯性顺势下跌过程而直接反弹,那么金价就仍有明显回荡可能。 上周金价长阴与本周美元长阴,都受趋势向上的20周均线支撑。 若进一步结合原油市场表现思考金价,那么即便下周金价出现明显回荡,也应该构成做多机会。如何理解呢?本周美元长阴下跌,油价竟然不像很多其它大宗商品一样上涨,甚至一度大幅下跌,幸周五脱离低点,周线十字阴。 最近三周,美元空方炮大幅下跌,但原油价格竟然同样大幅下跌!抛开经济基本面上的“似是而非”不谈,近期油价大幅下跌有很强对冲基金刻意投机性打压原因。理论上,本周市场风险偏好明显回升,欧美股市、其它商品市场大幅反弹,油价应该反弹。但油价却受到对冲基金“惯性”做空打压。近期基金为何刻意打压原油价格?有物极必反、泰极丕来的市场逻辑原因:

观NYMEX原油价格周K线形态,以及对应对冲基金在该市场中的期油净多持仓形态不难发现:9月对冲基金做多原油的能量投入有些过度,且效果越来越不好。当时油价与2022年9-10月形态高点相当,如H1线位置图示。但今年9月对冲基金投入做多原油的净能量却大幅超过了去年同期油价等高位附近,如H2线位置图示。这就形成了基金净能量投入与油价对应的“顶背离”关系,是阶段油价转势下行的风险信号。 而在前一阶段的L1、L2线对应位置,对冲基金做多原油的净能量投入与NYMEX油价K线形态尚紧密、合理对应。故油价“能量形态顶背离”出在AB阶段,即油价从77.59美元上涨至95.03美元阶段。基金能量净流入做多油价的效能在下降,最终多头能量强弩之末后油市“泰极丕来”! 再回前图,对比观察思考美元、原油、金价周K线形态,弱势美元与其它商品强势为油市营造的关联环境可谓和风徐徐,然油价在对冲基金做空(做多净能量退潮)惯性背景下大幅下跌,那么“否极泰来”的现象就易出现了。故下周油价上行,修复性上行,甚至大幅上行的可能很大。 技术理论上,20、60、120周均线共振位被一气呵成击穿,即便熊市,也当有至少的反抽确认。而就油价击穿共振位的幅度观察,击穿幅度不小,意味着随后油价可能面临至少的大幅反弹。更何况,笔者认为就原油、商品、欧美通胀大周期观察思考,目前应在大三浪中,故不排除本周油价低点是阶段或中期低点可能。 就近年油价、金价关联关系观察,即便好似难见清晰关联,但有这样一个较确切的信号:那就是油价长阳上行当周,金价即便出现大幅回荡,终盘亦无风险。而不少时候的市场表现为金价、油价共同走强。 既然我们判断下周油价可能反弹,甚至强反弹,那么下周金市即便出现大幅回荡,终盘亦当无忧。故逢下周金价回荡应逢低做多,唯需顾虑的是人民币汇率。 但如果下周油价直接转强,金价是否可能不回荡而直接冲击2000美元上方呢?有这种可能。但就金价、银价、美元关联关系观察,金价出现技术“回荡”的可能性并不小:

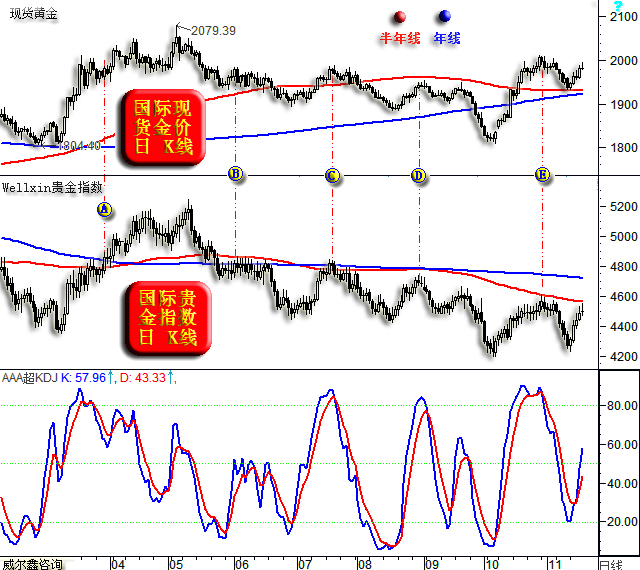

本周银价表现很强,技术上突破了最强作用力区,也即月线、季度线、半年线、年线胶合共振位置。这一突破,银价K线与均线形态就构成“金蜘蛛”了。金价实际也呈“金蜘蛛”形态,皆是后期看涨信号形态。 但就短期而言,本周银价连续大幅上行后,刚好精确测试5月银价见顶26.13美元后的中期调整趋势线H。这意味着短期银价存在超买回踩“金蜘蛛背部”支撑位可能,技术上亦可理解为对金蜘蛛形成的确认过程。但是,银价中长期技术趋势突破越来越明显,随时可能中期加速上。本篇后段,笔者会专门补充一些白银市场宏观技术分析。 观美元指数日K线,虽美元指数周K线长阴“断头铡”斩断60、120周均线胶合支撑,并形成空方炮K线组合,有明显技术破位迹象。但是,该“断头铡”仍显不够锋利,阴线不够长,铡断胶合共振支撑均线的幅度不够。日线更明显,下方紧临半年线、年线共振粘合支撑。故下周美元指数在技术上有类似本周金价直接反弹的可能。本周金价的反弹支撑为季度线、半年线、年线的胶合共振,与阶段美元指数均线支撑相似。如果下周美元指数直接反弹,金价当有明显回荡过程。然美元指数的反弹,未必能抑制油价的修复性回升。故下周即便美元指数反弹,终盘金银价格应不会明显下跌。若有大幅回荡,当留下长长下影线。 就金价与贵金指数关联关系观察,下周金银价格亦有明显技术回荡可能。如国际现货金价、贵金指数日K线图示:

最近半年,贵金指数在半年线、年线位置,尤其二者共振位置,皆有反压,并对应着阶段金价相对高位,如图中B、C、D、E位置。本周贵金指数冲高触电半年线后回落,技术上似至少见短期压力。若贵金指数短期技术承压,金、银价格当对应承压回荡。 贵金指数最终若像A位置一样突破向上,笔者认为金、银价格的突破力度会更强! 关于银价宏观趋势回暖的补充分析,如银价“动态”月K线图示(本当月线定格后才分析,但“金蜘蛛”信号意义较强且特别):

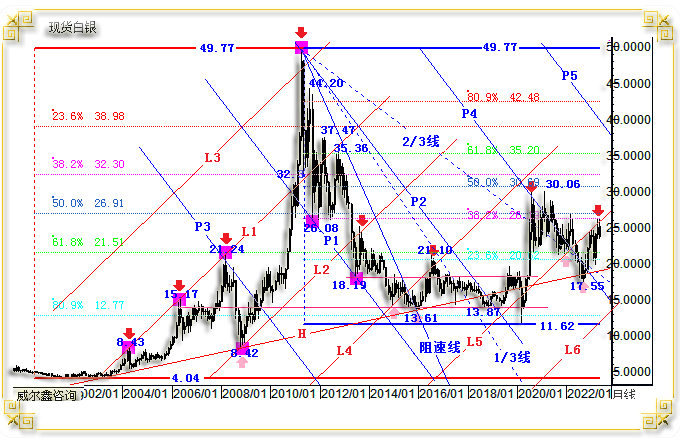

就银价2011年见顶49.77美元后至2020年见底11.62美元大熊市波段观察,此后银价中期上行至30.06美元,算得上精确遇阻前大熊市波段反弹的二分位,理论位在30.62美元,实际银价最高为30.06美元。 银价中期反弹见顶30.06美元后,其宏观调整趋势线为H1,轨道线为H2,即H1H2为此后中长期调整通道。该通道由30.06美元、26.94美元、17.55美元三点定轨。理论上,17.55美元这个点应被银价见顶30.06美元后的下跌浪底部替代。但如此定型,框架更大,合理性更好。 非常巧合的是,该通道轨道线H2与前大熊市波段阻速线1/3线几乎重合。实际上更应理解为,金价中期见顶30.06美元后,精确沿着阻速线1/3线的支撑在进行调整。 该中期调整的有效支撑为前大熊市波段反弹的23.6%黄金分割位。 进一步观2022年9月银价见底17.55美元后至今的形态趋势,虚破标准的前中期下行趋势线H1线,在该线上方继续紧贴消化其作用力,似进行着充分地突破后回踩确认。 理论上,一旦银价确认完成对H1调整趋势线的有效突破,就可能加速上行。而加速上行的理论位,首先看前大熊市波段阻速线2/3线位置,当前仍对应着二分位压力共振。也即30美元附近的压力还是很大。 再观2020年银价见底11.62美元后至今的总体形态,一个非常标准收敛三角形,如H1L1区域图示。目前银价已运行至三角形末端,向上突破意愿越来越强。如若突破,当在L2线(平行于L1线,经过三角形形态顶部30.06美元)上寻找反压。若如此,中期银价当非常看好。 故就银市中期技术观察,第一强阻在30美元附近的阻速线2/3线与二分位共振位,第二强阻在L2线。但是,26-27美元附近的中长期阻力亦不可小视:

近月银价反弹紧贴L5线反压。L5与前大熊市波段38.2%黄金分割位,以及此前10年大牛市波段(4.04-49.77美元)二分位(50%)共振于26.5-27美元。 上周对冲基金在COMEX期金市场多头减持7301手,空头增加3539手,时隔四周后,第一次反手操作,实际信息解读价值不大。 建议所有投资者维持空仓观望,静候操作时机。 |

附件 |

| « 威尔鑫周评·׀ 通胀回落背景中的近两年黄金… | ※231120/231124日评与快讯 » |