| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫周评·׀ 欧美股市带病攀岩创历史新高 金价维持强势韧性

威尔鑫周评·׀ 欧美股市带病攀岩创历史新高 金价维持强势韧性 |

|

2023-12-22 16:37:13

来源 --

作者

欧美股市带病攀岩创历史新高 金价维持强势韧性

2023年12月22日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

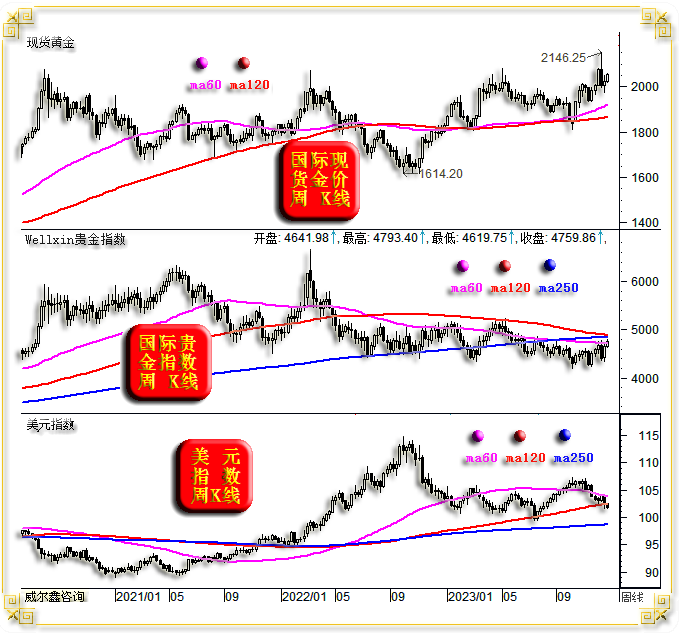

1 一周盘面小结 本周国际现货金价以2018.99美元开盘,最高上试2054.97美元,最低下探2015.79美元,截止周五亚洲午盘时分报收2047.95美元,上涨29.75美元,涨幅1.47%,周K线呈震荡上行中阳线。

本周美元指数以102.51点开盘,最高上试102.65点,最低下探101.71点,截止周五亚洲午盘时分报收101.77点,下跌810点,跌幅0.78%,周K线呈震荡下跌中阴线。 本周Wellxin国际贵金指数以4641.98点开盘,最高上试4793.40点,最低下探4619.75点,截止周五亚洲午盘时分报收4759.86点,上涨106.54点,涨幅2.29%,周K线呈震荡上行小阳线。 本周黄金、商品、外汇市场总体以上周美联储议息会议后的基调惯性波动。虽本周也有一些经济数据出炉,但对市场影响有限。唯周四美国顺应CPI年率方向的美国第三季度PCE物价指数对市场存在“惯性影响”,令美元承压,金价震荡趋强。 若独立思考本周欧美经济数据、消息面对市场的影响,有很强局限性。欧美股市再创新高,可能令投资者对欧美经济基本盘的判断偏离客观轨道,盲目乐观。 虽周四金价在美元下跌中突破上周高点,然总体仍处于借上周美联储议息利好基调强势回升后的短期高位横盘整理状态。中期趋势相对趋强! 观贵金指数K线形态与均线趋势,虽本周贵金指数动态周收收盘创近三个月新高,但却正受60周均线反压考验。进一步向上,会面临120周、250周均线更强共振压力。 上周美元指数虽脱离低点回升至120周均线支撑位上,但本周总体弱势震荡,周四在美国第三季度PCE物价指数超预期回落的“利空”冲击下,似有继续破位下行之势。 如果美元指数破位下行,理论上将首先向250周均线寻找支撑,其必对应金银价格、贵金指数进一步走强。但若周末美元再度脱离低点,收升至120周均线位置附近或上方,金银价格的向上突破就未必那么如意。 短期美元运行方向看似清晰,实则扑朔迷离。但阶段与中期美元指数运行状况与逻辑不难根据基本面进行推导。 2 一周数据消息基本面 本月欧美股市再创历史新高,很大程度转移了市场挑剔欧美经济运行状况的视线。 理论上,股市是经济晴雨表,经济基本面奠定股市运行基调,甚至定舵股市航向。 在索罗斯经济金融理论体系中,资本市场表现可以反身性引航经济基本面,引领经济基本面脱离困境。在经过经济与资本市场正反馈相互交替强化阶段后,资本市场将以经济基本面为锚稳健进入正轨运行。 但这种情况有个大致前提,那就是金融市场需经历充分去泡沫,经济处于祛毒后的虚弱状态时。在这种前提下,经济通过金融“反身性进补”,才易见良效。但若经济本身病未祛尽,即通过金融市场提振进补,可能虚火重现,造成更严重的“经济疑难杂症”,将原本中轻度经济着陆,演化为重度着陆。 目前通胀高企乃欧美经济病根,欧美确定能通过金融进补,并兼顾持续降通胀为经济祛毒吗?我看未必! 笔者认为12月美联储利率决议与会后声明“鸽调”有“用嘴降息”的政治诉求,该论调驱动道琼斯指数“带病”创出历史新高。进一步结合本周欧美经济数据观察,不难发现经济数据还是一副窘迫的老样子。但股市创出历史新高后,投资者、消费者信心得以改善。 调控者“带病”鼓动欧美股市创出历史新高的政治诉求是什么?是明年美国大选选票!然投资者、消费者心中雪亮,败灯的民调满意度迭创历史新低。欧洲太平洋资本首席执行官兼首席经济学家彼得彼得·希夫最近在一场电视采访节目中将当前美国经济描述为一场灾难,称败灯经济学是在“给猪涂口红”。12月美联储转鸽的政治利益是为了让败灯再次当选。其进一步表示,败灯经常表示在其任内创造了数百万个就业机会。而真相是很多原本就有工作的人因储蓄耗尽,不得不兼职从事第二份乃至第三份工作,以获得更多可支配收入。投资者可查阅财联社报道:被美国强劲非农数据隐藏的“真相”。 尽管欧美股市在本月“带病”创出历史新高,笔者依然坚持认为系统性参与价值不大:

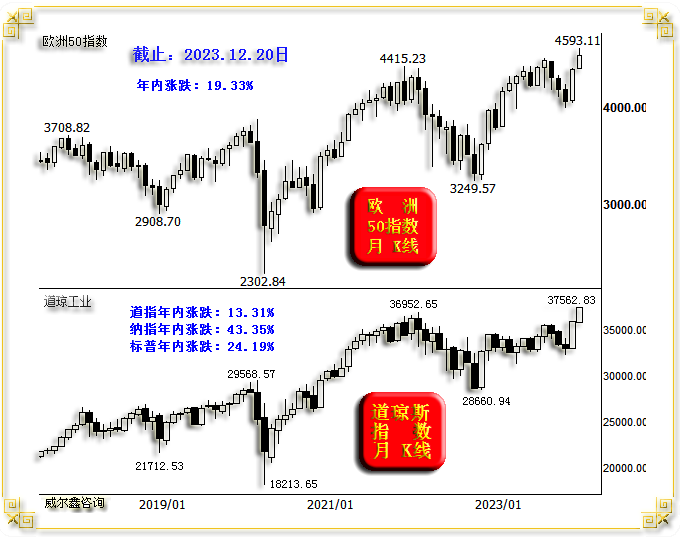

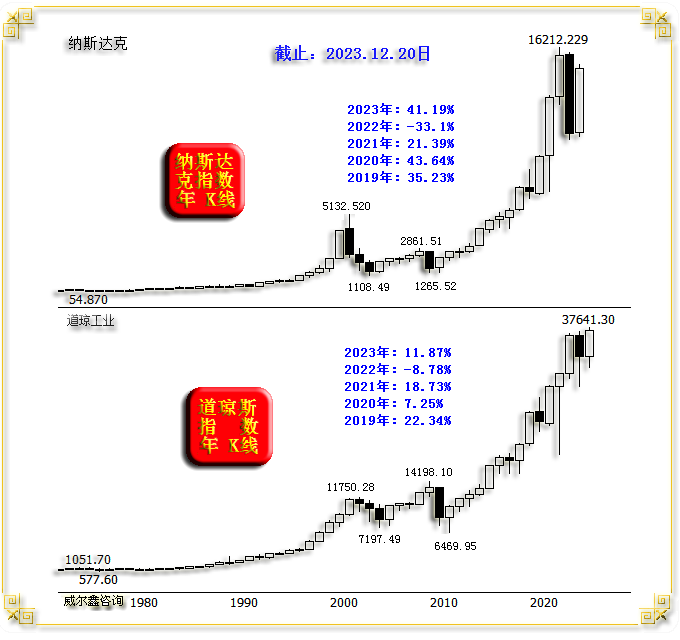

彼得·希夫认为,经济强劲的想法只是美国政府的宣传工具。“他们试图让我们变得愚蠢,给每个人洗脑,让人们认为疲软的经济实际上是强劲的。” 持续关注笔者文章的投资者不难发现,笔者近月文章论调与彼得·希夫观点一致。欧美股市带病创出历史新高之后,逻辑上将构成通胀回落强劲障碍,也即笔者定义的“带病进补”后可能“虚火重现”。 单纯观察道琼斯指数、欧洲50指数月K线,似乎欧美股市再创历史新高的形态突破看似“稳健”,值得投资者系统性参与,拥抱欧美经济上行“新周期”! 如果我们将美股运行历史的视觉周期进一步放大,由月线周期形态放大至年线周期形态,尤其再结合美国房价历史数据观察思考,我相信会对投资者之于欧美股市的热情浇上一盆冷水。如50多年纳斯达克、道琼斯指数年K线图示:

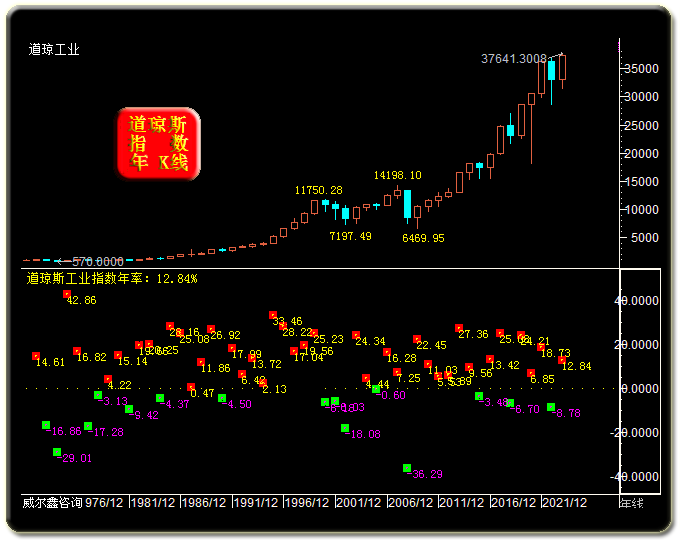

图中附上最近五年纳指、道指年度市场表现。即便就大周期直观观察思考,你认为“带病”突破的美股,有多大系统性参与价值呢??!! 笔者一直认为当前美股大周期至少应类似2000年道琼斯指数见顶11750.28点后,经济周期亦然,难免一场至少中等程度的危机。但确实低估了美国经济金融调控者的“艺术修为”。目前追涨美股,站在类似2000年见顶后的绝对顶部可能性,依然不小。 2000年道指见顶11750.28点后,美国经济、金融迎来了一轮中等程度的危机,纳斯达克指数最大跌幅超85%。然即便诚如目前美国调控者舆论导向:美国经济已实现软着陆。也就是说,美国经济与美股可能已跳过类似2002-2003年的中等程度危机,此后几年的参与价值又有几何呢?年线图显示,随后10年的“高位常态”参与价值都很小,而风险巨大,还有一场重度经济金融危机在时隔几年后的2008年卷土重来。 继续单独观察50年道琼斯工业指数年K线以及对应的年度涨幅:

道指在2008年金融危机见底6469.95点后的15年中,每年指数都相对于上年创新高。其中三年收阴,但跌幅都小于10%,股指累积上涨6倍。无论上世纪70年代大周期见顶,还是2000年大周期见顶,股指都难免出现10%以上的年跌幅。姑且假设美国经济、美股新周期启航,但在启航接受检验的头两三年,行情通常都较鸡肋。 观2008年美国金融危机前五年的美股市场表现,其牛市步调就好似祛毒未尽,终至病入膏肓。然观前图对应纳斯达克指数,实际祛毒已很充分。故一轮20年大周期累积的系统性泡沫之毒,怎可能一年不到就彻底祛尽! 进一步结合数十年美国房价运行历史观察,如全美季调后房价指数运行图示:

2022年6月前两年内,全美房价涨幅高达40.158%,超过了2008年美国地产引爆全球前的两年内最大涨幅(29.69%)。今年美国房价就像股市一样,强扭拐点突破再创历史新高。 当前美国地产泡沫已不亚于2008年美国次贷危机爆发前,而美股系统性泡沫却远胜于2007年顶部,只低于2000年道指见顶11750.28点后。 如果我们将当前美国地产泡沫与美股泡沫“计总”,其计总泡沫即大于2008年金融危机前,也大于2000年美股见顶后。 我认为欧美经济、股市、黄金市场的宏观运行逻辑并不难梳理。彼得·希夫表示,在美联储已经“投降”(转鸽)的情况下,再度建议人们应该购买黄金。 投资者理解上述逻辑后,就更易理解本周欧美经济数据表现:总体状况为,在欧美股市带病突破创历史新高后,欧美投资者、消费者信心有所增强,但经济数据总体延续窘迫。当前欧美股市更似那头“涂上口红的猪”。 12月20日数据显示,美国12月谘商会消费者信心指数超预期大幅回升:

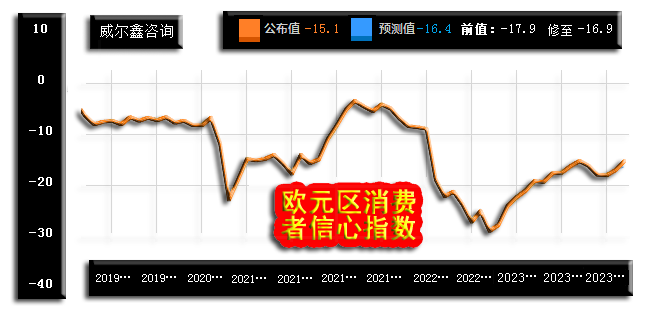

市场预期数据为104,相较于11月的102前值温和反弹,实际数据为110.7,大幅反弹。月度反弹幅度创近三年最大值,我想美股突破对市场信心的提振功不可没。然谘商会消费者信心指数未见趋势性好转。 同日公布的欧元区消费者信心指数亦然,反弹力度超预期:

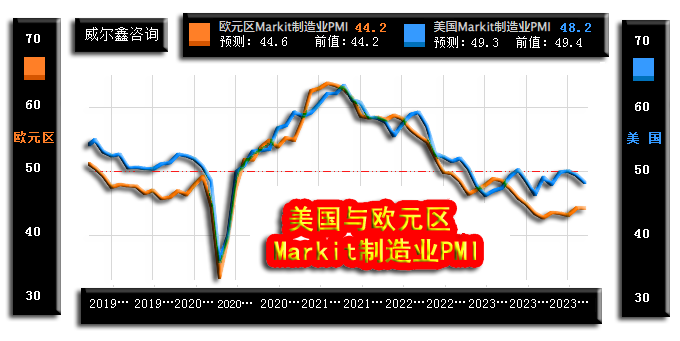

市场预期欧元区12月消费者信心指数为-16.4,略好于11月前值-16.9,实际数据为-15.1。前值也由-17.9上修为-16.9。 实际经济数据方面,首先观12月15日公布的欧美Markit经理人指数,如欧元区、美国Markit制造业PMI对比数据图示:

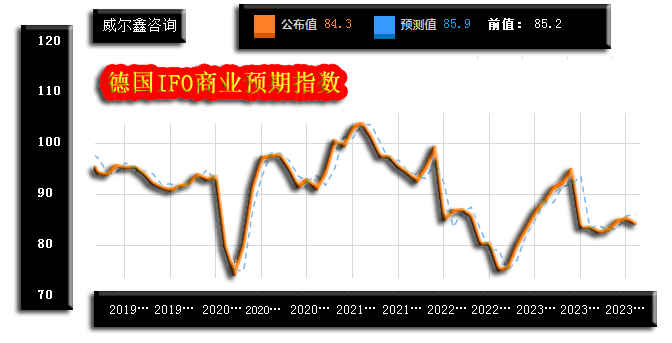

欧元区12月Markit制造业PMI初值为44.2,持平于11月前值,制造业衰退程度并未继续缓解。市场原本预期为44.6,。进一步观察12月欧元区综合PMI、服务业PMI初值,分别为47、48.1,低于对应预期的48、49,也低于11月前值47.6、48.7。即虽市场预期好转,但实际经济数据依然窘迫。 美国12月Markit制造业PMI为48.2,预期为49.3,11月前值为49.4,制造业似再度恶化。美国12月Markit服务业、综合业PMI数据虽好于预期及前值,但也仅仅位于荣枯线上一点点。考虑到欧元区经济数据不必有追求政治利益的“艺术成分”,数据更可信。欧元区共同体总体经济数据,没有艺术空间。 12月18日公布的德国12月IFO商业预期指数逊于预期:

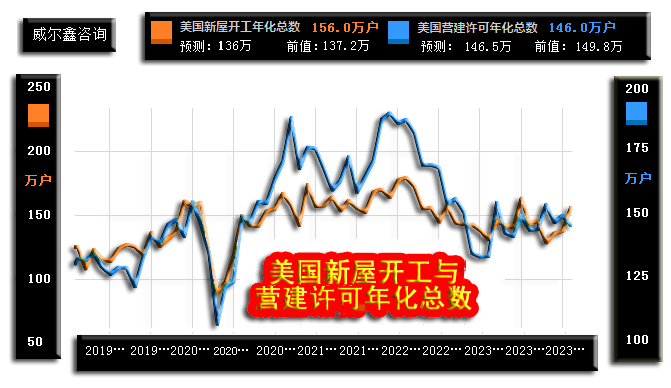

市场预期数据为85.9,认为将好于11月前值85.2,而实际数据为84.3,即逊于预期,亦低于前值。同时公布的德国12月IFO商业现况指数、景气指数也都低于预期及前值。 德国12月IFO商业类别指数低于预期及前值不奇怪,观前一个交易日欧元区、德国Markit综合业、服务业皆逊于预期与前值即大体可知。 12月19日美国公布的11月新屋开工数据远超预期:

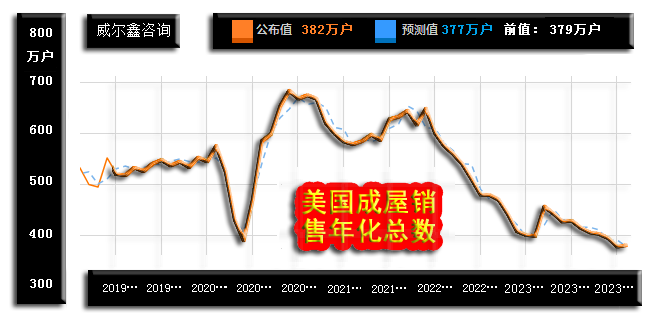

预期数据为136万户,大致持平于10月前值137.2万户,实际数据为156万户,远强于预期与前值。 结合美国再创历史新高的房价指数观察,不难理解。地产商尽快动工,赶得上获取地产泡沫利润。但就美国地产远景而言,营建许可数据比新屋开工更具参考价值。先交钱拿资格证,再谋求何时开工。如果地产商认为地产中长期风险很大,自然会打击拿营建许可证的动力。11月美国营建许可数据正呈现出这样的特征:虽美国房价持续上涨,地产商开工热情回升,但拿营建许可证的动力却是另外一番萧瑟景象。 12月20日公布的美国11月成屋(二手房)销售数据,继续显示当前美国二手房似“有价无市”:

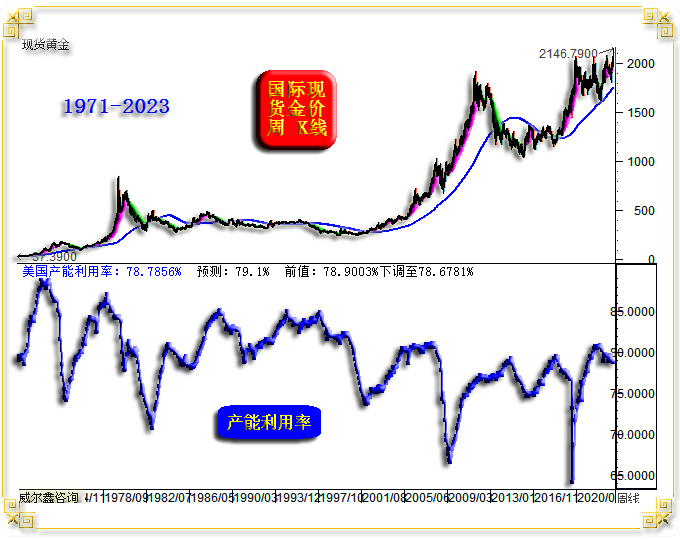

市场预期美国11月成屋销售为377万户,低于10月的379万户,实际数据为382万户。数据虽略好,但毫不改变近两年形成的中期下跌趋势。有曰当前美国成屋房源不足,但我更相信购买力下降的说法。2021年8月美国储蓄峰值曾高达2.1万亿美元,然至2023年6月,该数据已下降至不到1900亿美元,不到两年时间下降了1.9万亿美元。储蓄数据变化与彼得·希夫表示当前很多美国人要兼第二份职,甚至第三份职,才能应付开销的说法相符。观美国成屋销售转势下跌的起点,不大致对应2021年三四季度的储蓄顶部吗! 观12月15日公布的美国11月产能利用率:

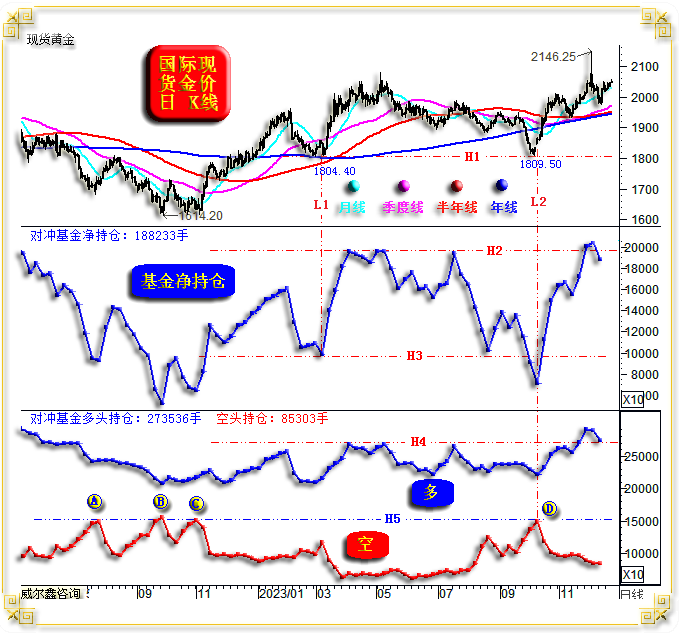

市场预期为79.1%,预期略好于前初值78.9003%,实际数据为78.7856%。而10月前值亦毫不例外地进行了下修,由78.9003%下修至78.6881。由于笔者数据系统只记录其初值,故能够直观看出其如何修正数据,近两年美国产能利用率数据基本都是下修。 目前美国产能利用率依然位于近20年绝对高位区,若将出现一个明显的中期单边趋势。毫无疑问,应该是下行,当对应经济衰退!2000年、2008年美国经济金融危机,都对应着一轮清晰的产能利用率大幅下行。这次能免?能软软着陆?能让产能利用率在一个大周期中维持高位横盘?猪嘴上的口红能永不褪色!?? 3 有央行增储兜底,中期金市无虞 阶段金市因ETF减持趋势而动荡增强 就资金流向观察,近两年黄金市场大体呈现这样的资金驱动特征: 在美国显而易见地将美元作为政治工具后,全球有去美元化趋势,全球央行加速增储黄金,是当前金市最强悍的多方。 站在投资与投机的角度观察,近三年全球黄金ETF总体站在空头一方。虽国际金价再创历史新高,但全球黄金ETF合力就似基于“政治信仰”一般,不仅没有积极做多黄金,反而不断减持,部分对冲掉了央行增储黄金的做多能量。 全球对冲基金的核心力量集中在华尔街。虽对冲基金当以牟利为目的,但仍能感受到其试图通过市场操作去平衡黄金、美元在市场中的价值地位,意图强化美元,弱化黄金。 笔者在早期文章中对金市各方能量分布与流动状态进行过一篇深度详细分析。结论是对冲基金与全球ETF对黄金市场的“做空”能量,远不敌央行增储黄金的做多能量。 但央行增储黄金并非不择时,总体倾向于在金价大幅回撤后积极增储。在金价大幅上涨后增储趋缓,甚至部分央行还有抛出行为。 最近两年,不管金价处于中期上涨趋势还是下跌趋势,全球黄金ETF总体持续减持。在金价位于中期高位,央行未必继续积极增储时,市场中的投资与投机力量几乎就决定于对冲基金了。在对冲基金资金影响或操纵下,金价急涨急跌的时候多了起来。 关于全球黄金ETF持仓变化情况,如源自于世界黄金协会的数据图表所示:

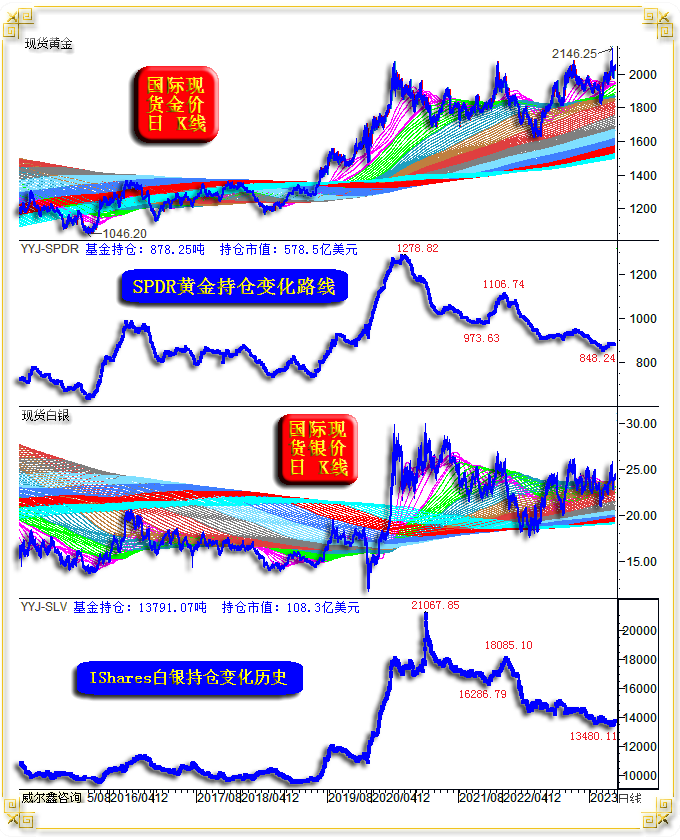

在国际金价于五月创历史新高至2079.39美元后,全球黄金ETF每周净持仓变化主要体现为减持。即便在10月金价见底1809.50美元后的凌厉涨势中,黄金ETF持仓依然总体呈减持趋势。 今年具体数据观察: 第一季度全球黄金ETF净减持28.6吨; 第二季度全球黄金ETF净减持28.8吨; 第三季度全球黄金ETF净减持139.1吨; 第四季度全球黄金ETF净动态(截止12月15日)减持46吨; 年内总计已减持234.8吨; 全球最大金银ETF的持仓变化,更能直观感受到ETF的金银减持趋势:

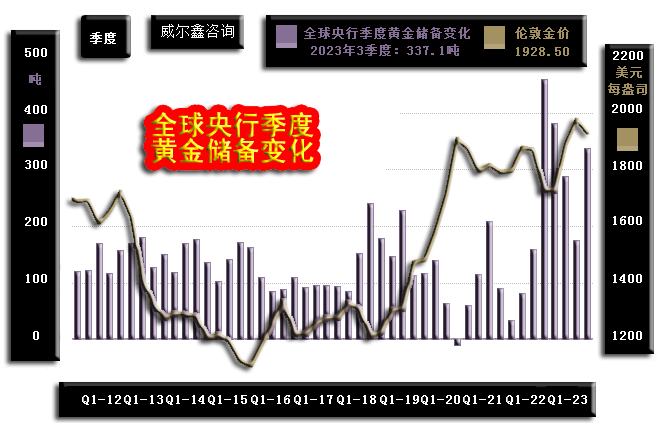

全球最大黄金上市交易基金(ETF)SPDR Gold Trust与全球最大白银ETF基金iShares Silver Trust(SLV)总体延续着2020年8月金价见顶2074.87美元后的减持趋势。 那么2023年全球央行在黄金市场中的增减储净能量变化如何呢?如源自世界黄金协会的数据图表所示:

2023年第一季度,全球央行净增储黄金287.7吨; 2023年第二季度,全球央行净增储黄金174.8吨; 2023年第三季度,全球央行净增储黄金337.1吨; 结合黄金市场运行趋势观察思考,在第二季金价创新一轮历史新高过程中,央行净增储相较于一季度数据大幅回落,央行季度净购金量由287.7吨下降至174.8吨。说明央行增储行为有“不追涨”特征。 在整个金价持续震荡调整的第三季度,央行季度净购金力度大幅强化,由174.8吨近似翻倍至337.1吨。预计在第四季金价创历史新高进程中,央行的黄金增储可能似二季度趋缓。 中国是第三季度全球央行最大买家,净购金78.07吨,占比全球央行净购金23.2%。其次,波兰央行购金56.63吨,土耳其央行购金39.22吨。第三季全球央行最大卖家为哈萨克斯坦,仅卖出4.15吨。 2023年前三季度,全球央行净购金总量为799.6吨,远超全球黄金ETF前三季度的196.5吨减持。 观2023年前三季度对冲基金在COMEX期金市场中的持仓净变化及多空分项变化数据图表:

2022年末对冲基金在COMEX期金市场中的净持仓为425.74吨,2023年三季度末净持仓为283.74吨,净持仓下降142吨,低于全球ETF持仓降幅。 综合观察,前三季度对冲基金在COMEX期金市场中的净持仓,以及全球黄金ETF持仓总计下降338.5吨,远低于全球央行前三季度净购金总量799.6吨,只相当于第三季度央行337.1吨净购金规模。 在第四季度金价凌厉涨势中,央行净购金量应该下降。但对冲基金空翻多,成为金价强势上行推手。图中L2线位置,即10月10日当周,对冲基金在COMEX期金市场中的净持仓为222.18吨,截止12月12日当周的净持仓为585.47吨,净多增加超360吨。更早一周净持仓高达633.09吨,相较于10月10日当周净多增加超410吨。 对冲基金期金每周持仓净变化几十吨,甚至上百吨,成为第四季度影响金价波动的最强能量。 就构成净能量的多空能量分项数据、趋势观察,第四季度对冲基金的期金净多强劲增加,不仅缘于基金多头增持,也缘于基金空头平仓。 最近两年,对冲基金空头屡屡主动出击打压金价。但近两年基金空头有一个明显的能量瓶颈位,如图示H5线水平位。我们今年在国庆节前后的D点位置,准确判断出金市诱空,其参考依据之一即为基金空头增持达到了能量瓶颈位。 结合金价K线形态,观察L1、L2位置的对冲基金净能量形态:基金竭尽所能打压金价的行为,明显磕在了央行积极增储黄金的钢板上。L2位置基金期金净持仓已低于L1位置,然L2金价底部却高于L1位置——净能量与金价K线形态呈现出“底背离”信号特征,是理当做多黄金的参考信号之一。 对比H2、H4位置的基金期金净持仓与基金多头持仓。在金价冲击2146.25美元过程中,基金多头能量变化相对于净能量变化显得“用力过猛”,这也是笔者当时给客户内部报告中对基金多头行为的定性,警惕“泰极丕来”! 金价见顶2146.25美元后的调整过程中,基金空头没有“顺势”作妖主动增仓打压金价,这或是近期金价具备强势韧性的重要因素之一。 总体而言,笔者继续看好中长期黄金市场,欧美资本市场带病进补,或让黄金市场更具系统性牛市韧性。但亦需注意欧美资本市场风险偏好回升“表象”对金市的不确定性干扰,不要过于追涨黄金。而在金价大幅调整后,要敢于逢低做多。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « ※231218/231222日评与快讯 | ※周评或一周简析:阶段金价仍存回调压力,但中期… » |