| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:阶段金价仍存回调压力,但中期上行趋势不变

※周评或一周简析:阶段金价仍存回调压力,但中期上行趋势不变 |

|

2023-12-23 19:06:29

来源

作者

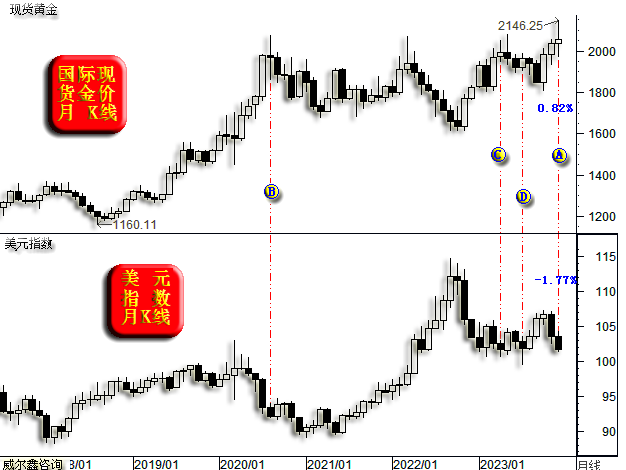

阶段金价仍存回调压力,但中期上行趋势不变׀·威尔鑫 本周国际现货金价以2018.99美元开盘,最高上试2070.39美元,最低下探2015.79美元,报收2052.98美元,上涨34.79美元,涨幅1.724%,周K线呈震荡上行中长阳。 本周美元指数以102.51点开盘,最高上试102.65点,最低下探101.41点,报收101.69点,下跌890点,跌幅0.87%,周K线呈震荡下跌中阴线。 上期周评,笔者做了一个大胆、详细,且过于“定格”的技术分析推导。而实现该技术分析推导的前提,即市场对上周美联储会议纪要及会后声明鸽调的过度反应,会快速被“拨乱反正”。 但本周实际市场表现总体继续运行在上周美联储鸽调余音中,美元下跌再创中期新低,金价震荡趋强。 在这个过程中,笔者不止一次地反思、反问:这会不会把原本的“逆势短线过渡”操作,因未及时退出而演化为一次被动“逆势”持仓?上一次这种明显犯蠢发生在2019年! 本周时不时带着这个疑问从不同角度复盘或分析,什么时候该平仓? 回顾这次短空,似又一次因“贪念(拖沓)与自负”将原本较好的一副短线好牌打得越来越遭!下周上半周,我们应谋求先行短空平仓。 但这并不代表对上周分析结果的否定。实际上,金价仍存在回踩我们上期周评分析目标位的可能。此外,在12月20日快讯中,笔者以美国1971-1979年经济金融运行历史为参考,对中期后市美国经济、金融的可能演变路径进行了推导。核心观点为:当前状况下,中期美元不具备系统性贬值逻辑。会员们可继续反复消化这部分内容。 本周美元延续中期下跌,与笔者关于美元中期演化的逻辑推导相反,并为我们的金市短空持仓带来了越来越大的心理压力。当然,如何做好战略、战术、冷静客观的心理平衡与调节,对我们给出合理的金市操作参考意见非常重要。 本周市场、技术、资金信号不少,且有些看似矛盾。然在总体分析评估后,依然认为阶段金市存在调整压力,但中期金市应继续看好。 首先观金价、美元的“宏观相关性”,本月处于一种不常见的状态,如金价、美元动态月K线图示:

就金价、美元相关性而言,本月其相关性处于不常见的状态是金价并未合理兑现美元下跌利空背景下的金价涨幅:本月金价动态涨幅(0.82%)竟然小于美元跌幅(1.77%)。 正常情况,美元指数1%的涨跌幅,应反向对应金价不低于1.5%的波动幅度。在美元指数下跌1.77%的背景下,金价涨幅应不低于2.5%才合理。 本月这种不合理的金价、美元关联逻辑,意味着金价面临上行压力。后市,若美元指数转而上行,金价就可能大幅下跌;也可能美元继续破位,金价出现超预期加速“补涨”。 图中B、C、D位置,与当前A位置情况类似,都是金价相对于美元下跌力度而滞涨的情况。随后美元指数若反弹,金价理当下跌,甚至大幅下跌。而即便逻辑如此,局势的演变也可能趋于复杂。比如C位置后的一个月,美元指数并未再创新低,而是孕育反弹,但国际金价却在C位置滞涨后的次月(五月)创出历史新高。结合数据消息面观察,这个历史新高的出现,依然受美联储议息会议题材刺激。 也即至少就金价、美元指数12月动态月K线观察,若本月最后一周金价未能消化调整压力,金价继续相对于弱势美元滞涨,那么明年一月金价调整的可能性会偏大。 目前整个金市关联环境示意中期金市应看多。如金价、美元指数、黄金领先指标、美国中期流动性量化指标图示:

今年10月初金价见底1809.50美元时(图示A位置附近),其金融关联环境与2022年金价在B位置中期见底很相似: 短期来看,金市依然面临调整压力。如金价、贵金属指数日K线对比图示:

上周五,金价虽大幅冲高回落,留下近20美元上影线,但日线至少还是阳线。观银、钯、铂价格,周五皆阴线下跌。 图中KD指标是贵金属而非金价KD指标,目前位于日线级别超买区。在超买区中,当出现贵金指数相对于金价明显更强,或者明显更弱时,都可能是阶段市场“超买见顶”的有效信号。但C位置后的几日,市场继续复杂演绎。 对比金价、贵金指数K线形态趋势观察,观最近两个KD超买区的顶部形态:金价顶部重心在下移,如H1线所示。而贵金指数顶部重心在上移,如H2线所示。这种关联形态差异,同样是金价相对“滞涨”的信号,需注意短期金价及整个贵金属板块出现调整可能。 就均线系统趋势观察,贵金指数的季度线、半年线、年线由下而上排列,中期趋势呈空头排列。近日贵金指数一气呵成突破季度线、半年线、年线压力区后,容易出现技术调整,就似上一次E位置对应时的技术情形。 此外,美元指数周线技术信号显示,美元未必继续下跌:

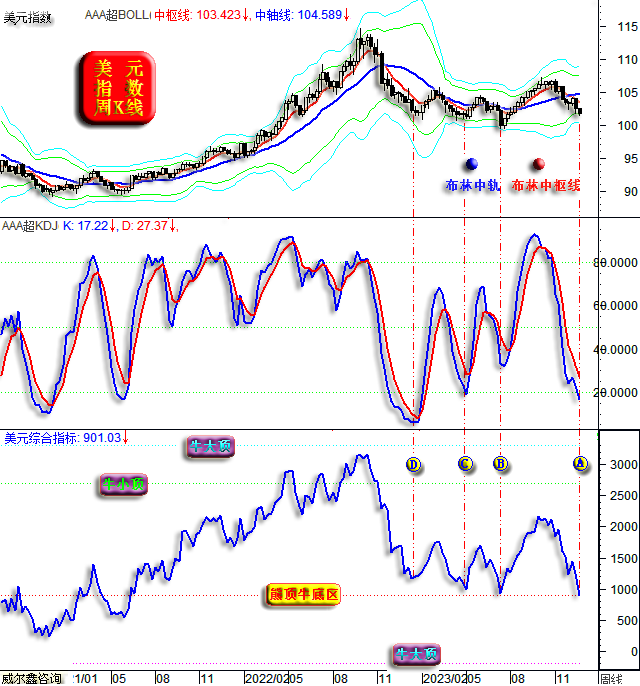

观周线布林指标,此前两次美元中期下跌,当指数遭遇布林下轨支撑时,皆阶段或中期见底,如C、B位置图示。只有去年9月见顶114.78点后,因此前中期涨幅巨大,即便遭遇布林下轨支撑,也迟迟未见底。 就周线KD指标观察,当前美元支撑中期或波段下跌比C、B位置更透彻。 再如笔者就美元指数市场属性设计的美元综合指标,目前正考验“熊顶牛底区”支撑。阶段超跌程度与B位置相当,超过了C、D位置。该指标涵盖了更广的周期、趋势等因子,故当前A位置在大周期上竟然比D位置更超跌。 此外,笔者仍怀疑美元指数120周均线支撑是否就此告破?然似乎也只剩下一两周的时间来检验了。 资金流向上,本周对冲基金在COMEX期金市场中表现为多头增持,空头平仓,与金市表现相符。 基金在COMEX期银市场中的表现值得玩味:基金多空双向皆平仓。虽银价明显上涨,但基金多头对没信心。基金空头在银价大幅回升中止损或平仓,此乃正常反应。基金多头在银价大幅上涨时的平仓行为,意味着银市存在调整或震荡隐忧。但目前基金期银双向总持仓回到了最近三年绝对低位区,地量当对应地价(但信号远不如净持仓的地量地价可信),结合银价表现观察,后期银价总体还是上涨概率大。这就意味着基金多头应该在期银市场“纠错”。 操作上,周五金价冲高回落后,日线、超短期4小时,周线美元指数的关联信号等,似都意味着至少下周上半周金价应出现程度不确定的调整。若如此,我们会先选择逢低平仓后观望。而若上半周金价没有调整而继续“挺举”转强,我们可能会继续被动持有。 |

附件 |

| « 威尔鑫周评·׀ 欧美股市带病攀岩创历史新高… | ※/231229日评与快讯 » |