| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:大周期观察看好2024年黄金,阶段需警惕金价回调

※周评或一周简析:大周期观察看好2024年黄金,阶段需警惕金价回调 |

|

2023-12-30 21:34:13

来源

作者

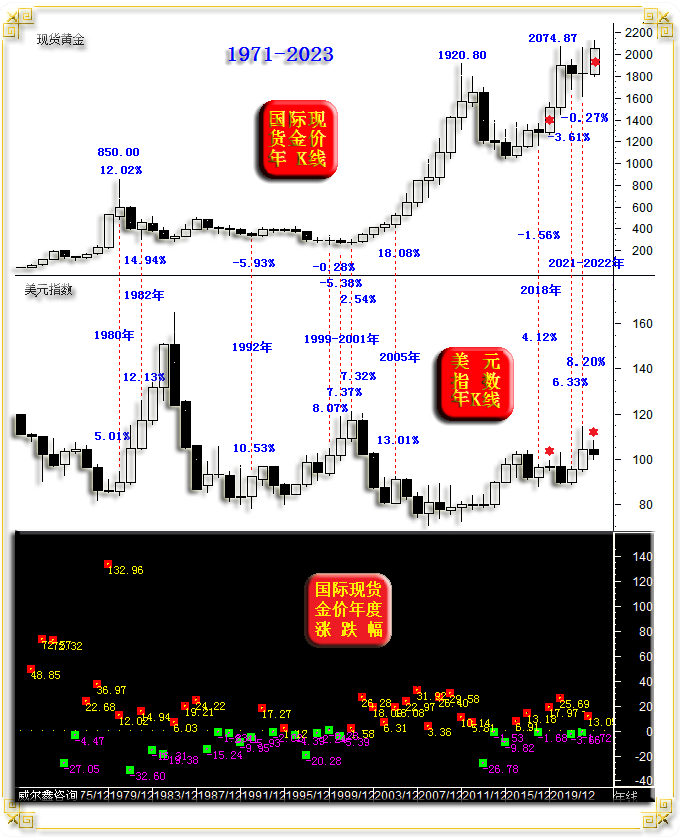

大周期观察看好2024年黄金,阶段需警惕金价回调׀·威尔鑫 2023年12月30日 威尔鑫投资咨询研究中心 本周国际现货金价以2055.47美元开盘,最高上试2088.29美元,最低下探2053.19美元,报收2062.57美元,上涨9.6美元,涨幅0.47%,周K线呈冲高回软小阳线。 本周美元指数以101.66点开盘,最高上试101.81点,最低下探100.59点,报收101.31点,下跌380点,跌幅0.37%,周K线呈震荡下跌,创近月新低的小阴线。 12月美元指数下跌2210点,跌幅2.13%;12月金价上涨26.27美元,涨幅1.29%。 在12月美元指数下跌2.13%的前提下,就金价美元关联关系观察,金价涨幅应超过3%才算合理。黄金的避险属性体现在哪里?这是黄金市场前景蒙阴的信号吗? 当我们将视野进一步放大之后,会发现2023年的金价体现出了很好“避险属性”,如金价、美元指数年K线图示:

2023年美元指数下跌了2180点,跌幅2.11%;2023年金价上涨了241.70美元,涨幅13.21%。若不考虑通胀、地缘政治危机等避险因素,2.11%的美元跌幅最多对应4%的金价涨幅。那么还有约9%的溢价来自哪里?当然是避险! 然12月金价涨幅(1.29%)竟然低于美元指数跌幅(2.13%),金价相对于弱势美元提振“不足”的那部分涨幅,就是风险偏好回升追捧美股等风险资产,对黄金避险需求的关联冲击了。另一方面,也提醒我们一旦美元阶段转强,要注意金价可能面临大幅调整风险。 去年12月31日的黄金市场3000美元畅想分析逻辑,仍值得继续回顾。在思考大周期时,笔者将2023年黄金市场表现对比2019年。年终来看,2023年金价年K线与2019年非常相似,对应美元指数亦然! 若2024年黄金市场可继续类比2020年创历史新高(理当如此),无疑是金市更为出彩的一年。2024美国总统大选,下半年对欧美经济衰退的担心应越来越强,理当对应黄金继续发挥避险属性。 年初,由于美股再创历史新高,在美元利率不变的情况下,美元逻辑上没有必要继续下跌去强化市场风险偏好,激发通胀。但也未必会出现类似2020年美元指数突破2019年顶部的情况。2020年一二季度受疫情冲击,类比上世纪30年代大萧条的观点何其多。 笔者倾向上半年美元系统性走弱的可能性不大。 再如国际现货金、银价格月K线对比图示:

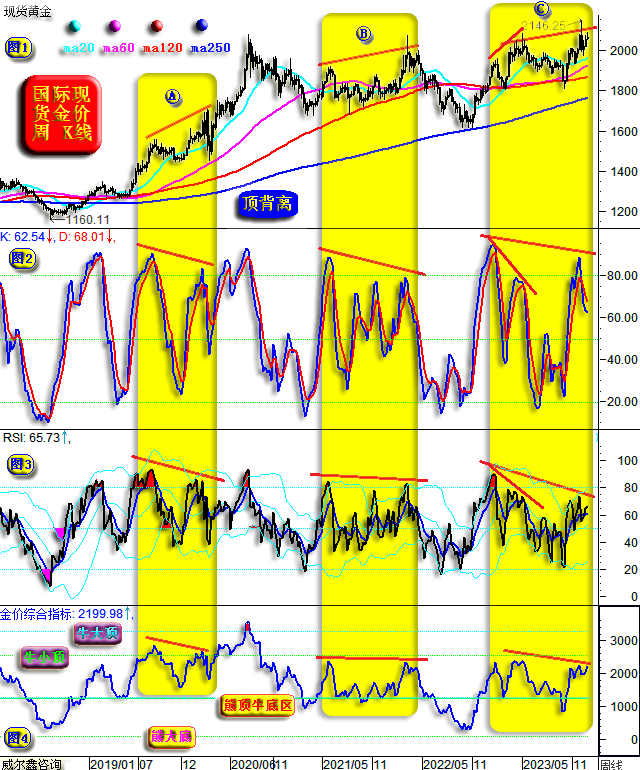

2023年第四季度(BC区间),金价表现强于银价,尤其十月、十二月。 观四季度(最近三个月)金价K线形态,涨幅逐渐收窄,且12月出现大幅动荡。虽月线收阳,但相对于美元指数、银价12月K线形态,金价技术性调整倾向。 在最近几年金价高位强势震荡上行中,金价上穿月线布林上轨后,都要注意调整风险。 然金市长线无忧,甚至2024年表现可能非常靓丽,不输2020年。观2018年至今的“布林中轨”(蓝色粗线),非常漂亮的蓄势过程。2021-2023年布林中轨就似金价在“高原上即将起飞的机场跑道”。布林中枢线也同样大致反映出这样的宏观市场氛围。 月线KD、RSI指标位于多头区,常态向好,距离超买区甚远。 但金价周线信号提醒我们注意阶段调整风险,如金价周K线,以及对应的KD、RSI、综合指标图示:

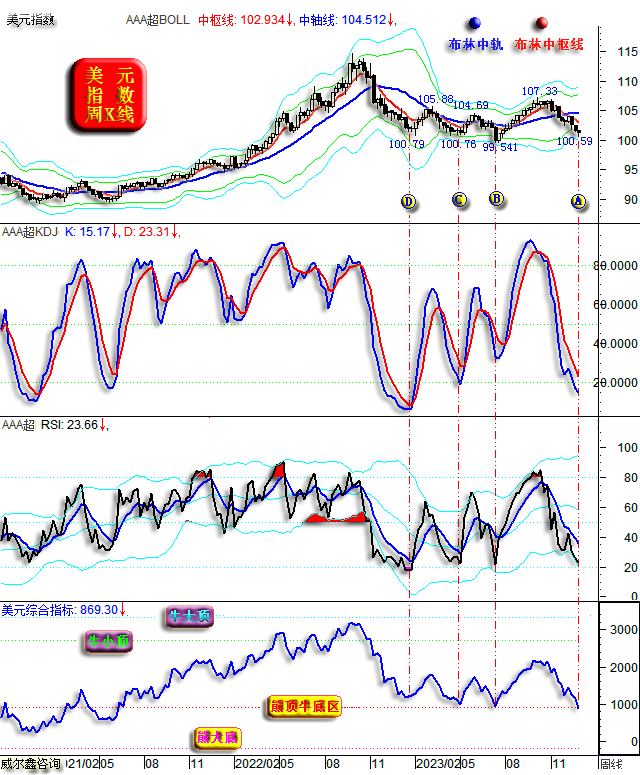

首先观小图2与小图3,周线KD、RSI指标。关注要点为KD(或RSI)指标进入80以上超买区后,是否与早先一次金价上行波峰形成“顶背离”。 从A、B以及当前的C区不难看出,小图1之金价波峰后浪高过前浪。但对应区间的KD、RSI,金价综合指标都相对于K线形态呈现出后浪低于前浪的“背离”信号。 如何确认背离信号呢?观小图2、3中周线KD(或RSI)指标右顶是否确定进入超买区后出现“死叉”。若KD(或RSI)指标没有在超买区出现死叉信号,虽暂时背离,但指标依然可以走高去修复背离。故必须要见到KD(或RSI)超买后的死叉信号。 A位置顶背离确认后,金价回调了250美元,幅度超10%;B位置顶背离确认后,金价中期回调。 进一步观A、B位置右顶金价,都出现了金价大幅波动,但步调不稳的情况。目前C区金价右顶位置同样,金价大幅波动,步履不稳。 目前C区右顶KD指标已确认出现了超买死叉,即顶背离信号确立了。故年初在技术上要注意金价调整风险。然就全年而言,这可能是一个非常难得的买点。 进一步观察12月金价日K线形态,两个波峰对应的日线KD、RSI指标信号,依然呈现出“顶背离”信号,会员可自行查证。 再如美元指数周K线图示:

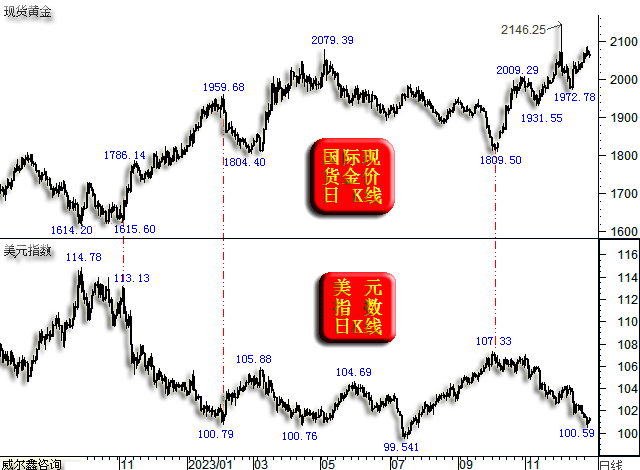

我们在上期会员专栏中分析过这幅周线图,请会员们自行回顾。总体而言,美元存在阶段或中期见底的技术、逻辑可能性。 下周进入2024年,金价、美元都面临着可能转势或大幅动荡的“时间窗”:美元见顶107.33点,金价见底1809.5美元后的第13周。 如金价、美元日K线对比图示:

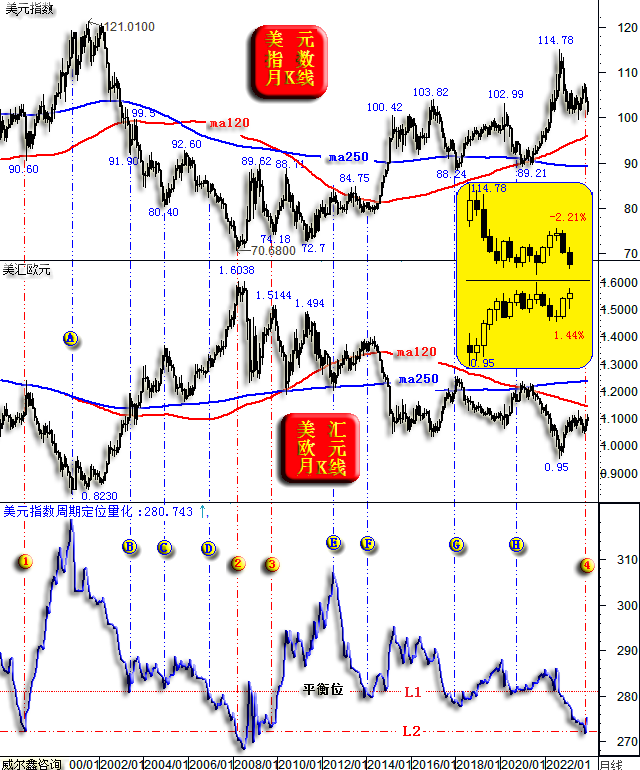

在此前的金市技术分析中,笔者一直将国庆后的1809.50美元底部类比2022年四季度底部,它们此前有一个中期七浪下跌、五浪下跌。 由于国庆金价见底1809.50美元附近时,没有磨底过程,故实际节奏更似2022年11月3日的1615.60美元底部。随后第一阶段凌厉涨势也相似,即金价2022年11月见底1615.60美元后至1786.14美元涨势,与10月金价见底1809.50美元后至2009.29美元的涨势“凌厉度”相似。 2022年11月3日金价见底1615.60美元后至2月初见顶1959.68美元,刚好在第13周见顶。而下周,则是10月金价见底1809.50美元后的第13周。 从上涨空间来看,1615.60-1959.68美元波段上涨345美元;1809.5-2146.25美元波段上涨了337美元,上涨空间相似。只是今年12月金价波动更复杂,“提前异动”出现了2146.25美元波段顶部。同时也在今年12月多出了一个1972.78美元区间底部,令阶段金市表现更为复杂了。 然即便年初金价在对应时间窗口迎来调整,也未必类似1959.68-1804.40美元的波段调整。当前金价实际上已经进入了见顶2146.25美元后的调整。2146.25-1972.78美元调整空间也大体足够,但调整时间不够。且进一步结合周期理论思考,当前金价不应该就此突破2146.25美元高点,不符合周期理论。倾向金价至少还有大幅回荡可能。若金价存在击穿1972.78美元的可能性,应该对应美元指数阶段,甚至中期转势。 操作上,上半周金价没有给我们短空调仓时机,继续静候调仓机会,静候战略翻多。 20240101 补充: 美元市场定位信号显示当前美元不具备系统性贬值逻辑 (对于希望详细结合图文深度了解的会员,建议先“截屏”技术图片,一些浏览器自带截图功能,图片另存,这样更易文字图片进行对照理解) 笔者12月20日快讯中,通过对1971-1979年美国经济、金融的运行历史分析,判断当前美元没有系统走弱逻辑,会员们可以继续反复消化、理解。 今再通过纯外汇金融层面分析有关美元指数周期定位的一个量化分析结果。这个模型分析结果从未给会员及投资者分析过,因其中短期价值不大,阶段磨顶或磨底过程可能持续数月。它主要反应美元指数在外汇市场中定位的合理性,也即美元定位是高估、低估,还是相对合理。指标演变强弱与美元强弱无必然联系。 美元指数由六大外汇构成,欧元、英镑、日元、加元、瑞郎、澳元,各外汇币种占比美元指数权重不一样。举例来说,今年12月份美元指数下跌了2.21%。就理论而言,当对应各外汇币种分别相对于美元指数上涨了2.21%,再根据各自权重计算相对于美元指数的利空,最终合计利空幅度,就刚好是美元指数下跌2.21%。 但实际上,这种理想状况永远都不会精确出现。外汇市场强弱,在某些经济阶段是经济景气度的信号反应。各国经济运行不可能整齐划一地平稳同步,有强有弱,故对应汇率就不可能呈现出完全理想化的波动状态,这就是美元指数周期定位的量化理论。如图所示,美元、欧元月K线,以及对应的美元指数周期定位量化信号图示:

图中的“平衡位”,也即L1位置,是美元指数相对于其它外汇市场的平衡位。 不难看出,指数重心大多时候运行在平衡位上方,这说明美元指数大多时候实际相对于其理论定位“趋强”,或曰美国经济相对于其它经济体趋强,或是美元定位过高的信号。 图中L2地线,位于L1线下方,理论上意味着美元被系统性低估了。25年以来,这种情况只在三个阶段出现过,即图中1、 2、3、4位置。当量化指标触及L2线位置后,美元指数再续系统贬值的可能性极小。但在1995年左右(1985年以来的大熊市末段),还有低于L2线位置的情况,图示并未给出,当时欧元不存在(欧元诞生前,以德国马克替代欧元)。 目前C位置,美元指数竟然再次离奇来到了L2地线,十年难得一回。参考模型框架理论,或许就经济景气度(抛开数据真实性不论)而言,目前美元价值处于低估状态,美元系统性贬值的可能性不大,量化指标向上修复回升的可能性更大。这个过程当对应中周期程度不确定的美元指数“相对强势”。 但是,过程可能很复杂,比如类似2位置持续低位数月,3位置在美元指数回落过程中,对应美元低估的延续。1位置则V形反转,直接转至超强修复。 总体而言,目前指标达到L2地线位置,美元系统性贬值的可能性不大。 然中周期指标有些“小窍门”。比如今年12月美元指数跌幅2.21%,然作为美元指数权重最大的欧元涨幅只有1.44%,这一定程度上反应了美元相对于欧元的“超跌”信号。那一定是其它“低权重币种”存在更大涨幅,最典型的就是12月日元涨幅,高达4.93%。若理论、理想化,欧元、日元涨幅都应该是2.21%。故相对于美元指数的不平衡性就产生了。 图中A位置(2000年末),美科网股领头推升全球金融泡沫,美元定位严重高估。观美元指数A位置后的“三重顶”,顶部重心一顶高于一顶。就理论、理想、合理化而言,当对应欧元“三重底”,底部重心一底低于一底。然实际情况并非如此:欧元三底同样逐次抬高,趋势与美元顶部趋势一样,这说明美元定位高企已至大周期极限。 但你极难仅凭该指标去精确把握到这个大周期转势信号。在美元指数前两个顶部相对于欧元方向一致地“异常”后,你可能就判断美元大周期见顶了,岂知还有时间跨度超半年的第三顶。然即便这仅仅是高位区间波动,美元指数的波动空间也达到万点,幅度很大,对关联市场的影响自然巨大。故我们只能从大周期上去判断美元大牛市结束了,不能仅凭该信号定论美元见顶。

图中B位置(2003年5月),就K先形态、趋势观察,美元指数早已进入熊市。当指标触及“平衡位”L1线时,对应美元指数见底91.90点,随后一个季度美元指数强劲反弹至99.5,上涨空间超7000点。 C位置(2004年末),指标再度触及平衡位,美元指数下探80.40点后,整个2004年都是反弹,最高上试92.60点,上涨空间超过12000点。 D位置(2006年12月)指标三踩平衡位后,只反弹了3000点,历时一个多月。随后美元加速下跌,进入“超跌”状态,直至2008年3月击穿L2底线后,孕育、构筑大底。 2008-2011年美元指数历时超三年的大底,仍有“小窍门”:首先它是一个“反向”相似于2000-2002年三重顶的“三重底”,两次区间波动幅度更大,达到1.4-1.9万点。异常出现在第二底与第三底形态上:就美元指数第一低与第二低形态观察,底部抬高对应欧元顶部下降,符合美元定位逻辑;但美元指数第二底高于第三底,理当对应欧元第二顶低于第三顶,但实际欧元第二顶还是高于第三顶,顶部“趋势”与美元指数底部“趋势”一致,又见美元宏观定位“异常”,这说明美元指数宏观贬值大周期结束了。 在2008-2011年美元指数宏观筑底大周期中,与欧元形态的“异常”只出现过一次,即第二顶底与第三顶底形态异常。而在2000-2002年中,美元指数与欧元形态的“异常”出现了两次,第一顶底与第二顶底异常,第二顶底与第三顶底同样异常。 这再次提醒我们,该量化指标只能说美元大周期处于什么状态,不足以对大周期转势时点进行定调。 目前量化指标竟然离奇地位于L2线附近!就大周期逻辑观察,伴随后期指标的修复,中长期美元指数突破2022年高点114.78点都有可能,即类似1998年1位置以后。

但也未必如此,2-E位置区间(2009年11月至2012年7月),指标修复空间很大,但美元指数的绝对涨幅只有7000点左右,只是震荡幅度很大。诚如笔者认为美国经济本身“水分”很重,美元就更无突破2022年高位的可能性。 E位置的美元定位已非常“高估”了。进一步观察EF区间(2012年7月至2013年12月)的修复情况。指标大幅回落至“平衡位”,美元指数虽然承压,但实际回调幅度很小。 基于美元全球“霸主”地位考虑,常态情况下,当美元指数定位从高估状态回到“平衡位”,就需要注意美元中期或结构性见底可能。只是此后的上涨力度不能通过该指标得到反映。该指标只反应美元估值状态,不反应修正、修复幅度。 F位置,指标从E位置的明显高估修正到大致合理状态。此后当需注意美元再度进入强势周期。在美元指数从78.91上涨至100.42点巨幅上行过程中,美元相对于其它币种的“高估”状态实际上不太明显,指标上行空间并不太大,远低于美元指数位置更低的E位置。这说明此阶段的外汇市场系统性波动逻辑大体合理。 此后数年,G位置、H位置,美元指数皆于“平衡位”附近中周期见底。随后美元指数的中周期上涨空间只能通过其它信号去量度了。在G位置后中周期,美元指数从88.24上行至102.99点,上涨1.475万点。而在H位置后,美元指数从89.21上涨至114.78点,上涨2.557万点,但指标上涨空间却比G点后中周期更小,说明H位置后的美元指数巨幅上行过程更符合外汇市场定位逻辑,也即汇市大体合理地反应了各国经济运行的实际状况。 综上所述,这与笔者12月20日快讯分析互为印证,美元应不具备系统性贬值逻辑! |

附件 |

| « 威尔鑫周评·׀ 从铜价大周期分析观察 2024… | ※240101/240105日评与快讯 » |