| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫周评·׀ 金价红海一日游线路清晰 美元强势周期见端倪

威尔鑫周评·׀ 金价红海一日游线路清晰 美元强势周期见端倪 |

|

2024-01-19 15:09:01

来源 --

作者

金价红海一日游线路清晰 美元强势周期见端倪

2024年01月19日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

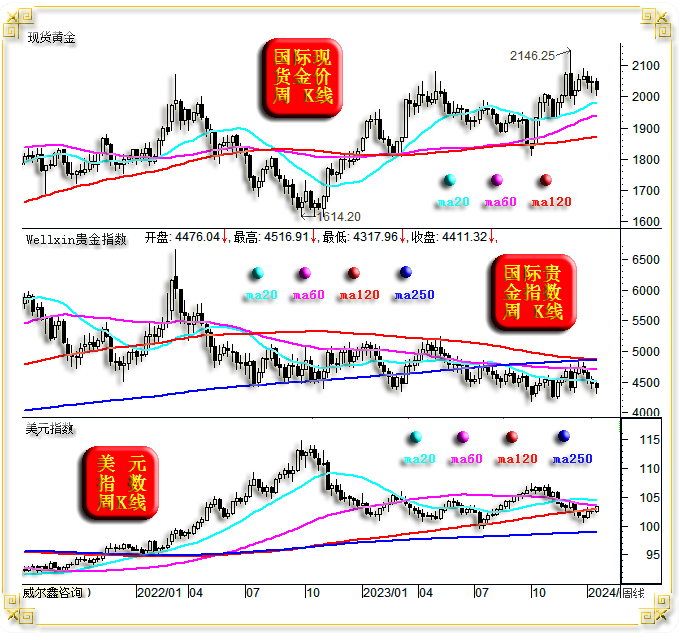

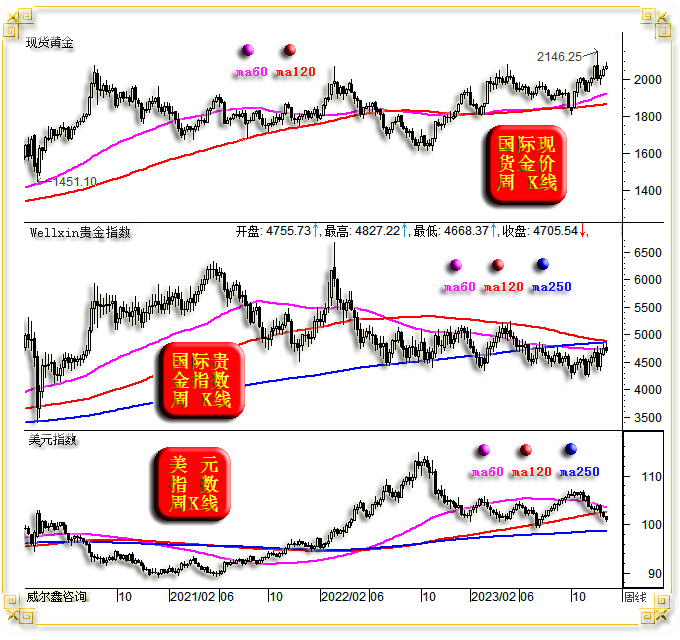

笔者年初第一篇文章,即分析认为阶段(甚至中期)美元没有延续趋势性贬值的逻辑,且结合美国经济、资本市场表现观察,美元应该转强,甚至不排除强势超预期可能。在此背景下,我们应该注意强势美元对应资本跨境流动带来的金融风险。随后近三周,美元强势周期已见端倪。 黄金市场,无论基本面逻辑,还是就金价与美元、白银、贵金指数的关联表现观察,还是就金市本身技术面与市场资金分布特征观察,笔者都认为金价不会一气呵成向上突破,还会见到阶段调整新低。 至于上周五(1月12日亚洲早市开盘前)英美袭击胡赛武装导致红海局势升级,对黄金市场的扰动,笔者及时给客户发补充快讯分析:这大概率就是个金价强势一日游行情,勿跟风!随后金价将回到其受美元指数关联影响的运行主线,再后则将受欧美通胀韧性与全球央行增储意愿托底,金市无系统性转弱忧虑。 1 一周盘面小结 本周国际现货金价以2047.19美元开盘,最高上试2058.49美元,最低下探2001.72美元,截止周五亚洲午盘时分报收2023.19.89美元,下跌25.64美元,跌幅1.25%,周K线呈震荡下跌中阴线。

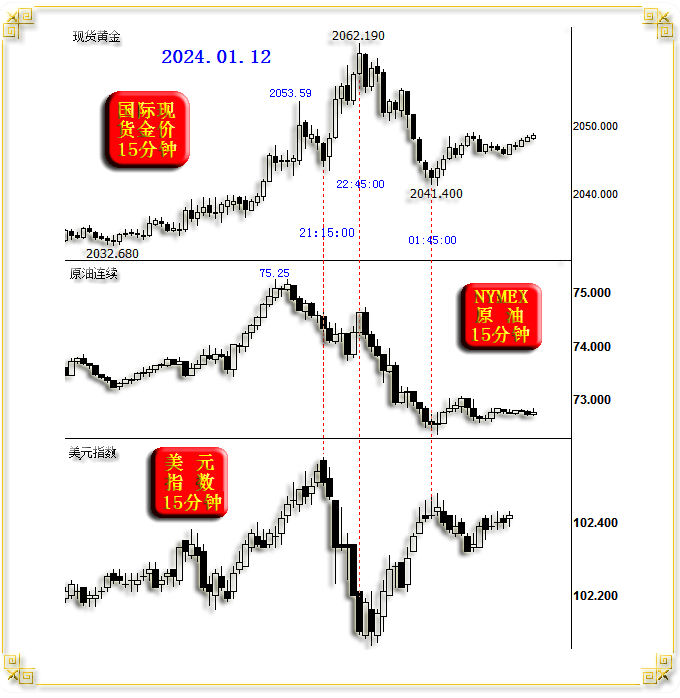

本周美元指数以102.39点开盘,最高上试103.68点,最低下探102.29点,截止周五亚洲午盘时分报收103.36点,上涨950点,涨幅0.93%,周K线呈震荡上行中阳线。 本周Wellxin国际贵金指数以4476.04点开盘,最高上试4516.91点,最低下探4317.96点,截止周五亚洲午盘时分报收4411.32点,下跌68.33点,跌幅1.53%,周K线呈震荡下跌小阴线。 周一金价无视美元趋强氛围,在美国马丁路德日假日氛围中维系上周五红海局势升级后的强势意蕴。对应原油及商品市场价格震荡趋软。 周二金价在美元回升力度强化中单边大幅下跌,相对于美元指数指引的关联强势有所弱化。 周三美元指数维持短期高位强势震荡,并未进一步走强。但当日金价却体现出相对于美元指引的阶段少见弱势,继续大幅下跌,创出阶段调整新低至2000美元附近整数关口。 周四美元与周三运行状况相似,短期高位震荡,而金价则似对周三弱势超跌进行修复。即就金价、美元日K线对比观察,周三金价相对于美元表现很弱,而周四金价则相对于美元表现修复趋强。若将周三、周四美元指数、金价K线各自合二为一,则体现为美元小阳对金价小阴,合理对应,故不宜只盯着周四金价相对于美元指数的转强,周四金价强势暂只能定义为相对于美元指引的超跌修复。 对比观察金价、贵金指数、美元周K线形态,本周金价“补跌”意蕴明显。尤其贵金指数周线连阴且均线排列趋空对金价的关联拖累较明显。 美元指数虽周线转强,但尚未摆脱20、60、120周均线的共振胶合压力。就经济金融逻辑而言,美元指数可能继续走强,并理当进一步考验黄金市场运行内蕴。 2 如何及时识别金价红海 一日游行情而避免跟风 关于对上周五金价红海题材一日游行情的盘面解读,笔者直接引用上周五、六给客户的内部报告: 在周五(1月12日)笔者补充发快讯时,金市基于英美袭击胡赛武装的多头一日游行情实际上就已经趋于结束了,尽管随后金价还有新高。这种超短期题材的行情,可以有,也可以没有,你不可能定论一定有或没有。只是题材出现了,你要知道是怎么回事,逻辑与持续性大致如何,市场是否存在其它利多共振信息等。 比如,10月7日,巴勒斯坦5000枚导弹袭击以色列,引发了新一轮巴以冲突。题材力度大得多,后续以色列的行动可以预见,尤其再叠加金市对冲基金空头做空能量达到瓶颈后的“否极泰来”,金价上涨力度就大得多,持续性也更强。而类似周五这种英美欺凌弱小的空袭事件经常有,但由于金市本身资金分布,技术面,美元关联环境皆难构成共振利好,行情多就一日游了。 由于该题材事关中东局势,事件除了激发市场对黄金的避险需求以外,还会明显反应到原油市场中。因中东不仅是全球能源心脏,红海也是重要的能源运输通道。故将金价、油价、美元等市场动态信息结合观察,你就能大致感受到该题材对市场影响的持续性与力度如何了。如当日金价、NYMEX原油价格、美元指数15分钟K线图示:

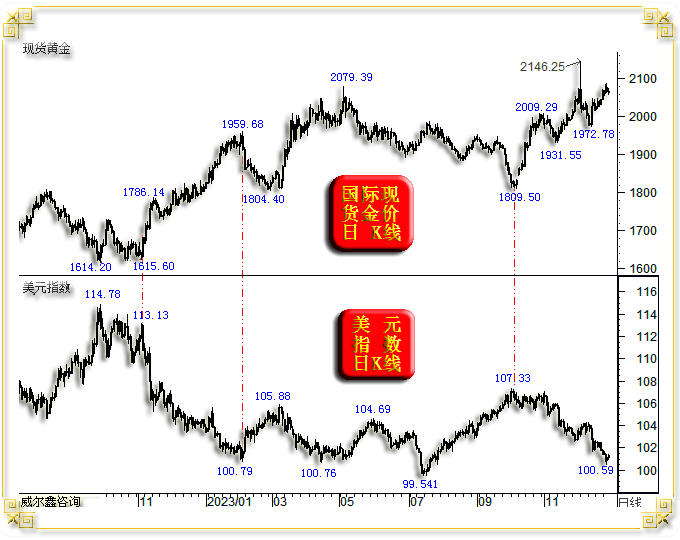

观周五北京时间19点45分(对应油价见顶75.25美元)前的当日15分钟K线形态,金价、油价、美元总体同向上涨,这是典型的题材(英美空袭胡赛武装)刺激行情。 在北京时间20点15分左右金价“发力”上行至2053.59美元时,题材对市场的影响实际上已经结束了。若无意外,这根15分钟K线应该就是最后的“诱多”。此时,油价已经见顶转跌,是“一日游”行情结束的明显信号。 金价在20点15分见顶2053.59美元后的走势,已从避险题材刺激切换至与美元波动的正常关系了。此后金价的分时波动(对比观察15分钟K线形态)又回到了与美元指数紧密的反向关系中:“多头红海一日游”确认宣告结束! 21点15分后金价再创新高,那是数据刺激的“意外”,红海不背锅!21点30分公布的美国12月PPI年率竟然只有1%,不仅逊于预期的1.3%,也低于CPI年率的反弹力度。数据一下强化了市场对美元提前降息的预期,美元持续下行,金价再创新高至2062.19美元。 数据虽然利空美元,利好金价,本也应该利好油价。但美元下跌对油价的利好,被数据对油价的利空(PPI低于预期意味着原油、商品需求疲软)对冲了,结果就是油价在这期间没啥涨跌幅。 故21点15分至22点45分分这段时间内,美元指数的下跌与金价的上涨,是纯粹数据对市场“情绪、预期”的刺激,是市场对数据“未必理性”的即时反应,是对数据表象的反应。 然就深层次逻辑而言,诚如笔者近期反复推导:美元指数没有延续趋势性贬值的逻辑;当前金融阶段,美元指数没有贬值必要,没必要“浪费”贬值时机! 在市场对数据表象进行充分反应后,会渐渐切换到理性运行的逻辑轨道中,这就是22点45分之后的行情:美元指数反弹,金价、油价大幅回落。 进一步关联思考,若周五(1月12日)美国12月PPI指数不是1%,而是符合预期的1.3%,甚至1.5%,就未必有21点15分至22点45分的金价上涨阶段了。那么周五金价终盘日K线可能就似周五油价日K线那么难看:冲高回落尽吐涨幅。而油价日线却未必类似周五金价日线,可能还是如此,甚至更低。因为美元指数会上涨得更高,数据、美元对油价的影响会反过来对冲,即美元对油价的利空可能被数据对油价的利好对冲,期间油价还是不会有啥涨跌幅。 此外,周五金、银日K线形态相似,而钯、铂、油价日K线形态相似,即商品属性越强的品种,周五冲高回落的力度越大。 若周末没有意外的缘政治危机题材刺激,后续(下周)市场运行将回归理性逻辑,即笔者倾向的美元阶段转强,金价阶段承压。关于该逻辑分析推导,可反复消化笔者近期相关分析内容,尤其是将当前经济金融对比1971-1979年经济、金融周期的分析内容。 3 金市关联市场利空分析 为何2024开年金价下跌的概率比较大?就2023年收盘后的金价、美元、银价、贵金指数关联表现观察,都显示2024年初金价会面临较大调整压力。如时至2023年末的金价、美元月K线形态对比图,12月处于一种不常见的状况:

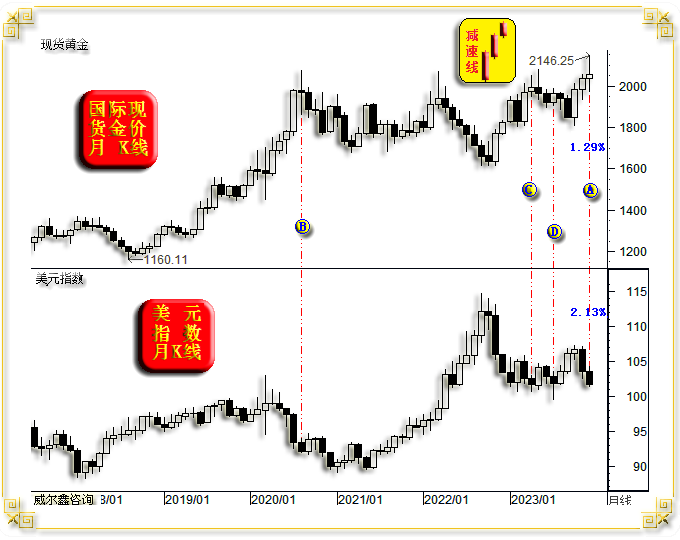

就金价、美元相关性而言,2023年12月不常见的状态是金价未合理兑现美元下跌利好背景下的金价涨幅:本月金价涨幅(1.29%)竟小于美元指数跌幅(2.13%)。 正常情况,美元指数1%的涨跌幅,应反向对应金价不低于1.5%的波动幅度。在美元指数下跌2.13%的背景下,金价涨幅应不低于3%才合理。 12月不合理的金价、美元关联逻辑,意味着金价面临上行压力。后市,若美元指数转而上行,金价就可能大幅下跌;但也可能出现美元继续破位,金价出现超预期加速“补涨”的现象。 图中B、C、D位置,与当前A位置情况类似,都是金价相对于美元下跌力度而滞涨的情况。随后美元指数若反弹,金价理当下跌,甚至大幅下跌。即便逻辑如此,局势的演变也可能趋于复杂。比如C位置后的一个月,美元指数并未再创新低,而是孕育反弹,国际金价却在C位置滞涨后的次月(2023年5月)创出历史新高。结合数据消息面观察,这个历史新高的出现,受美联储议息会议题材刺激,与12月刺激金价上涨至2146.25美元的题材一样。 也即至少就金价、美元指数12月K线观察,金价相对于弱势美元滞涨后,2024年一月金价调整的可能性会偏大。 此外,就2023年四季度(10、11、12月)月K线观察,涨幅递减,乃上行动能趋弱的减速K线组合,是金价上涨失速的信号。12月金价呈大幅震荡的螺旋桨K线形态,类似B位置长十字,亦是金市见调整压力的信号。 再如时至2023年末的金银价格月K线对比图示:

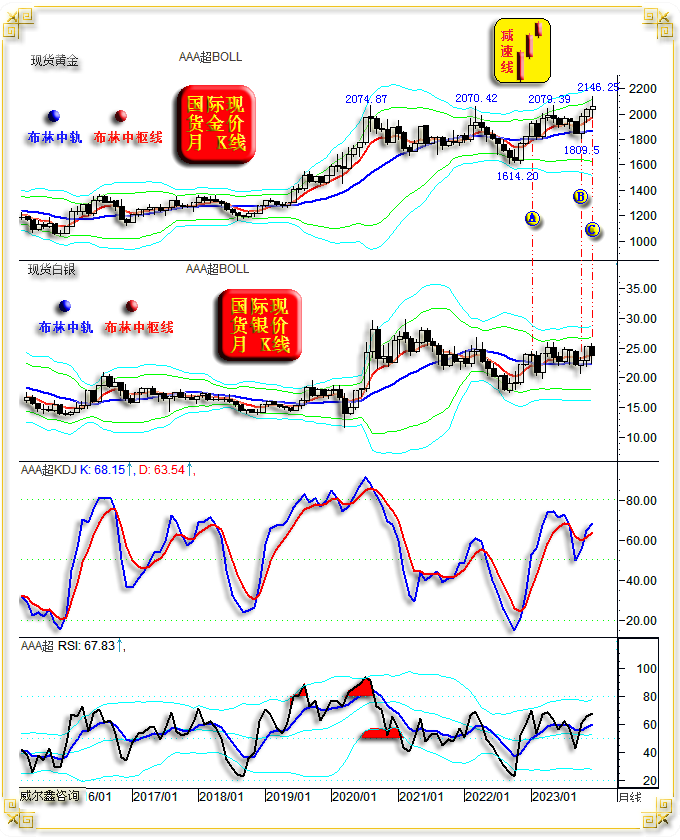

2023年第四季度(BC区间),金价表现强于银价,尤其十月、十二月。 十二月金价月K线螺旋桨形态创历史新高,但银价却大幅下跌了5.89%。关联思考,金价相对于银价表现“过强”,存调整修复风险。该情形与2023年二月相似,金价连续第三月长阳上行,银价连续两月大幅上行后十字阴滞涨,次月金银价格皆出现大幅调整。 观2023年四季度金价K线形态,涨幅逐渐收窄,且12月出现大幅动荡。虽月线收阳,但相对于美元指数、银价12月K线形态,金价技术性调整倾向很重。 在最近几年金价高位强势震荡上行过程中,当金价上穿月线布林上轨后,都要注意调整风险。12月金价虚穿布林上轨后承压大幅回落,又见调整信号。 然金市长线无忧,甚至2024年表现可能非常靓丽,不输2020年。观2018年至今的“布林中轨”(蓝色粗线),非常漂亮的蓄势过程。2021-2023年布林中轨就似金价在“高原上即将起飞的机场跑道”。布林中枢线也同样大致反映出这样的宏观技术氛围。 月线KD、RSI指标位于多头区,常态向好,距离超买区甚远。故即便调整,因多头无巨大中期获利空间,金价调整空间应有限。 再就金价、贵金指数相关性来看,贵金指数为金价强势掣肘的可能性非常大。如时至2023年末的金价、贵金指数周K线图示:

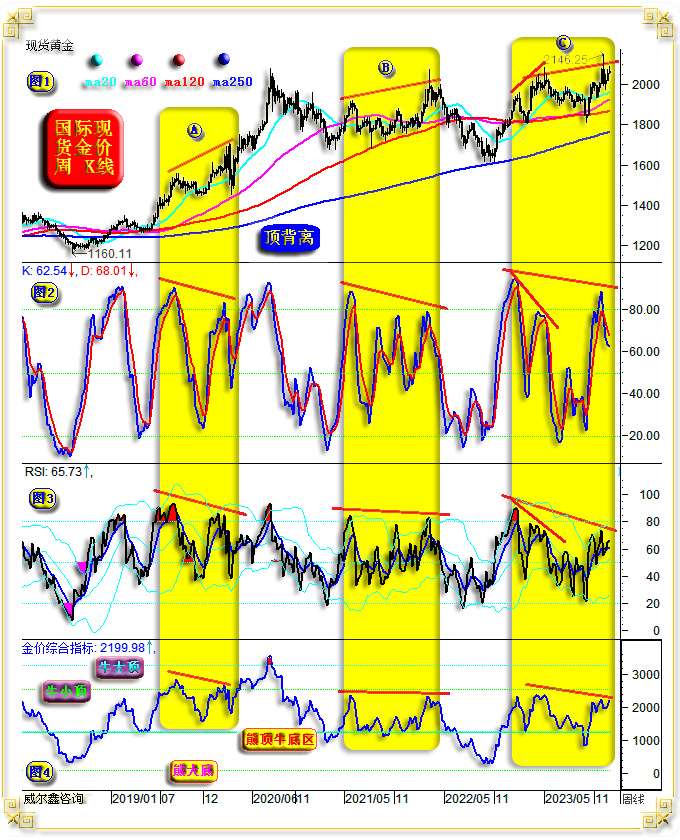

虽金价中期趋势明显强于贵金指数,然阶段波动趋势一致,只是波动幅度存在较大差异。目前贵金指数受60、120、250周均线共振技术强压,有极强技术回调压力。若贵金指数回调,当拖累金价调整。 4 金市本身技术调整压力明显 虽2023年末金价周线收高,但整个周K线形态有非常明显的“顶背离”信号,提醒我们注意金价调整风险,如时至2023年末的金价周K线,以及对应的KD、RSI、综合指标图示:

首先观小图2与小图3,周线KD、RSI指标。关注要点为KD(或RSI)指标进入80以上超买区后,是否与早先一次金价上行波峰形成“顶背离”。 从A、B区以及当前的C区不难看出,小图1之金价波峰后浪高过前浪。但对应区间的KD、RSI,金价综合指标都相对于K线形态呈现出后浪低于前浪的“背离”信号。 如何确认背离信号呢?观小图2、3中周线KD(或RSI)指标右顶是否确定进入超买区后出现“死叉”。若KD(或RSI)指标没有在超买区出现死叉信号,虽暂时背离,但指标依然可以上行去修复背离。故必须要见到KD(或RSI)超买后的死叉信号。 A位置顶背离确认后,金价回调了250美元,幅度超10%;B位置顶背离确认后,金价中期回调。 进一步观A、B位置右顶金价,都出现了金价大幅波动,但步调不稳的情况。目前C区金价右顶位置同样,金价大幅波动,步履不稳。 目前C区右顶KD指标已确认出现了超买死叉,即顶背离信号确立了。故2024年初在技术上要注意金价调整风险。尽管就全年而言,这可能是一个非常难得的买点。 进一步观察12月金价日K线形态,两个波峰对应的日线KD、RSI指标信号,依然呈现出“顶背离”信号,可自行查证。 再如时至2023年末的美元指数周K线图示:

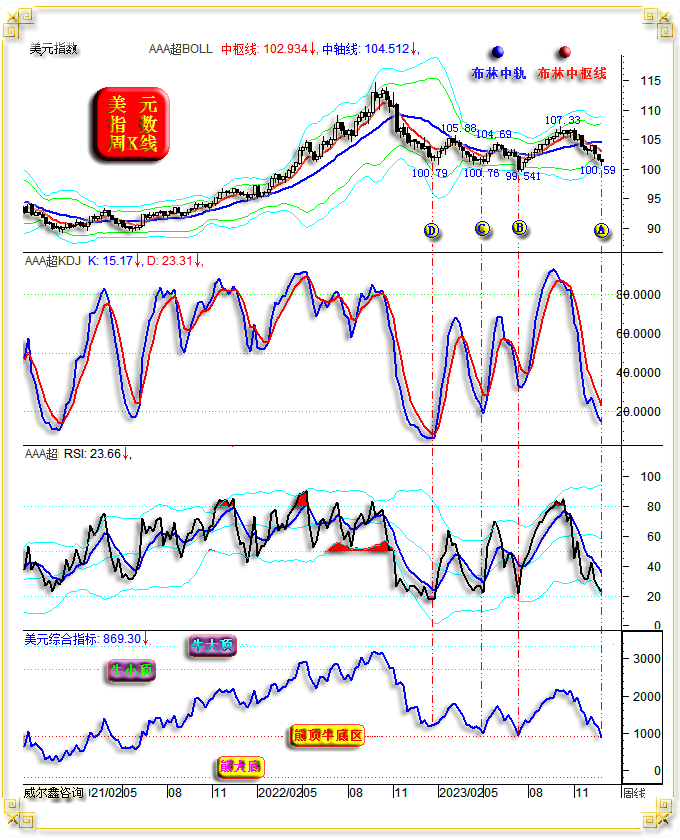

观周线布林指标,此前两次美元中期下跌,当指数遭遇布林下轨支撑时,皆阶段或中期见底,如C、B位置图示。只有2022年9月见顶114.78点后,因此前中期涨幅巨大,美元在下跌途中即便遭遇布林下轨支撑,也迟迟未见底,见D位置前数周。 就周线KD指标观察,当前美元指数中期或波段下跌比C、B位置更透彻、更超跌。 再如笔者就美元指数市场属性设计的美元综合指标,目前正考验“熊顶牛底区”支撑。阶段超跌程度与B位置相当,超过了C、D位置。该指标涵盖了更广的周期、趋势等因子,故当前A位置在大周期上竟然比D位置更超跌。 此外,笔者仍怀疑美元指数120周均线支撑是否就此告破?然似乎也只剩下一两周的时间来检验了。 神秘的时间周期显示2024年初金价可能进入调整: 下周进入2024年,金价、美元都面临着可能转势或大幅动荡的“时间窗”:美元见顶107.33点,金价见底1809.5美元后的第13周。 如时至2023年末的金价、美元日K线对比图示:

在此前的金市技术分析中,笔者一直将国庆后的1809.50美元底部类比2022年四季度底部。而在此之前,它们分别对应一个中期七浪(2022年3-9月)下跌、五浪(2023年5-10月)下跌。 由于国庆金价见底1809.50美元附近时,没有磨底过程,故实际节奏更似2022年11月3日的1615.60美元底部。随后第一阶段凌厉涨势也相似,即金价2022年11月见底1615.60美元后至1786.14美元涨势,与10月金价见底1809.50美元后至2009.29美元的涨势“凌厉度”相似,皆单边快速上涨超10%。 2022年11月3日金价见底1615.60美元后至2月初见顶1959.68美元,刚好在第13周见顶。而下周(2024年第一周),则是10月金价见底1809.50美元后的第13周。 从上涨空间来看,1615.60-1959.68美元波段上涨345美元;1809.5-2146.25美元波段上涨了337美元,上涨空间相似。只是2023年12月金价波动更复杂,“提前异动”出现了2146.25美元波段顶部。同时也在今年12月多出了一个1972.78美元区间底部,令阶段金市表现更为复杂了。 然即便年初金价在对应时间窗口迎来调整,也未必类似1959.68-1804.40美元的波段调整。当前金价实际上已经进入了见顶2146.25美元后的调整。2146.25-1972.78美元调整空间也大体足够,但调整时间不够。且进一步结合周期理论思考,当前金价不应该就此突破2146.25美元高点,不符合周期理论。倾向金价至少还有大幅回荡可能。若金价存在击穿1972.78美元的可能性,应该对应美元指数阶段,甚至中期转势。 5 最新金银原油外汇市场资金流向 首先看原油市场,笔者早先就商品市场、通胀周期分析过,当前油价很难继续趋势性下跌,甚至油价大二浪见底的可能性不小,并进一步通过更有技术规律的伦铜市场分析来进行过旁证。 但就最近两周对冲在NYMEX原油期货市场中的表现来看,基金多头似乎也不看好油市前景。思考其中逻辑,应该是基金对全球经济前景缺乏信心的表现。前一周对冲基金空头在NYMEX原油期货市场大幅增仓35830手,对应油价虽有一定程度下跌,但下跌幅度不理想。这会不会是油价即将上涨的信号呢?然基金多头似乎并不这么看。上周基金多头、空头双向减持,且减持力度皆不小,意味着基金多空双方对后期油价走向的判断皆没胜算,选择了谨慎退出观望的策略。红海局势升级,并未让油市基金多头盲目乐观。 上周对冲基金在COMEX期银市场以多头减持为主,并叠加了一定的基金空头增仓。 基金在期金市场同样如此,只是基金多头减持力度相对更大。上周基金多头在COMEX期金市场减持了19035手,创出2023年2月中旬以来最大单周多头减持力度。且由于基金多头的大幅减持出现在2022年5月至今多头持仓最高位置的第一周,故资金信号相对利空金市。只是在基金多头大幅减持时,未见基金空头明显增仓。上周基金空头只减持了6手,而前周也仅增加了932手,近期基金期金空头显得非常“低调”。 美元期货市场,资金信号典型利多美元。上周对冲基金在六大外汇期货市场增加美元净空持仓约24亿美元,净持仓由净空72.52亿美元放大至96.8931亿美元。但是,美元现汇市场买盘强劲,美元根本跌不动。后期,一旦基金主力感觉在美元外汇市场押错了方向,转而做多美元,就可能刺激美元指数明显转强。最近一年的美元指数阶段或中期底部,都有这样的资金流动特征,美元现汇市场的转强扭转了期汇市场颓势,在基金转而助力后,美元上行力度就会强化。 |

附件 |

| « ※240115/240119日评与快讯 | ※周评或一周简析:金市场外买盘转强 但总体应继… » |