| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市场外买盘转强 但总体应继续承压

※周评或一周简析:金市场外买盘转强 但总体应继续承压 |

|

2024-01-20 19:04:32

来源

作者

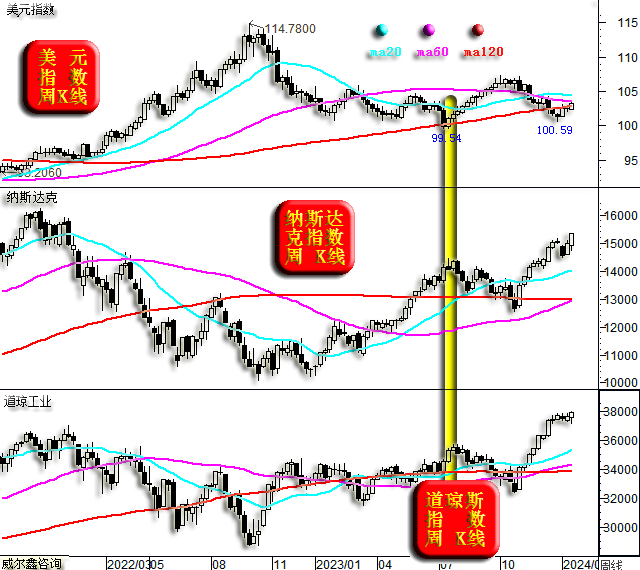

一周简析:金市场外买盘转强 但总体应继续承压 本周金价下跌19.4美元,跌幅0.95%;美元指数上涨820点,涨幅0.8%;银价下跌0.59美元,跌幅2.53%。 本周金价震荡下跌,有相对于美元指数指引的弱势,但亦在周收盘时体现出抗调整韧性。 最近三周,金价在周四、周五都体现出抗回调韧性,且周五美盘都有明显的冲高回落过程。 本周依然没有需要系统性补充的分析内容,主要做些零碎补充分析。总体倾向短期后市金价仍将震荡承压。至于随着时间后推,金价会不会出现加速下跌,尚不得而知,应重点看美元指数是否出现超预期强势。 就美元指数与美股关联关系观察,笔者认为美元后市极大概率会延续强势,因该逻辑在当前经济金融背景下,是最有利于美国经济的选项。尽管笔者对美国经济软着陆说法持保留意见,但我们必须得承认美国调控者一定是在为经济向着软着陆的方向使劲。 美国经济如何实现软着陆?在通胀没有系统性下降至2%附近安全区前,不可能放手刺激、振兴经济,不可能“主观”放任地产、资本市场泡沫放大。因为若“迫不及待”地将这些“不可能”变成可能,毫无疑问将令新一轮通胀加速归来。目前,在美元利率即不能上,也不能下的阶段,在美股继续走强示意美国金融相对稳定的阶段,要实现抑制通胀抬头的目的,就必然应该主导美元走强。这是美国调控者与华尔街能够默契达到的目的。 若如此,理想化的情况是物价得到有效抑制,令CPI年率回落。但在什么情况下,美国调控者的愿望可能落空,并可能再度陷入被动呢?那就是美元走强也没有达到抑制物价与通胀抬头的目的。 就本周美元、美股周K线对比关系观察:

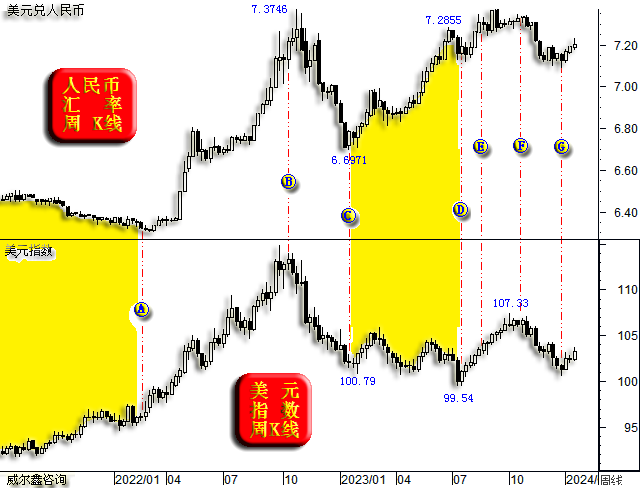

本周美元指数走强竟然没有冲击到美股,道琼斯指数再创历史新高,纳斯达克指数亦大幅上行。 美股若直接就此“繁荣”,反身性提振经济,实际上也会助推通胀。故逻辑上,当前美国调控者虽然不希望看到美股大幅下跌,但同样也应不愿看到美股大幅转强而恶化通胀。在近月美联储不可能升息的背景下,要适度遏制美股强势,就需要主导美元走强。 就最近一年多美元与美股关联观察,在美元指数中周期转强初期,往往也是市场对美元指数转强持“怀疑”阶段的时期,对美股的抑制效果不明显。观图中美元指数在2023年7月见底99.54点后,受120周均线支撑转强的前三周,美股同样无视美元转强。但随着美元强势延续,对美股强势的抑制就越来越明显了。 观近阶段美元指数见底100.59点后,同样受120周均线支撑的最近三周,与2023年7月美元见底99.54点后的三周一样,尚未体现出对美股走强的抑制效应。 关于对这种现象的理解,请回顾笔者近期有关对冲基金在美元外汇期货市场中的“后知后觉”表现描述:美元场外现汇市场买盘(对应实体经营与资本的跨境流动)早已强化,但对冲基金却继续在外汇期货市场做空美元。对冲基金在外汇市场中的表现,是不是与美股相对于美元走强的表现互为印证呢?!本周,对冲基金在外汇期货市场开始调转枪头做多美元了,这是否意味着下周美元应继续转强,且美元强势对美股的抑制就应该开始显现了呢?让我们拭目以待吧。 技术上,当美元指数向上突破104.50点,对美股、金市,甚至商品市场的冲击才会更明显。 逻辑、技术、资金流向信息,都显示美元指数应该继续走强。 美元走强对人民币汇率影响会如何呢?人民币汇率与人民币金价表现亦息息相关。如美元兑人民币、美元指数周K线对比图示:

绝大多数时候,人民币汇率与美元指数的关联很紧密,美元指数趋势转强对应人民币贬值,美元指数趋势转弱对应人民币汇率升值。 图中美元兑人民币上行,对应的是人民币贬值,而不是人民币走强;K线下跌,对应人民币升值。 对比不难看出,人民币也有中周期逆美元指数指引的时候,其根本缘于中国经济基本面。图中A位置前的数月,美元指数趋势转强很明显了,理论上当对应美元兑人民币转势上行,人民币进入贬值趋势。然实际上,人民币逆美元指数指引,充满强势韧性。回顾当时经济基本面,中国已很好控制住了新冠疫情,出口形势一片大好,而疫情却在西方如火如荼。 AB区间,美元强势加速,对应人民币进入大幅贬值周期,美元兑人民币最低下跌至7.3746。 BC区间,美元指数大周期见顶后中期下跌,对应人民币汇率大幅升值,美元兑人民币最高上行至6.6971点。 但CD阶段(2023年1-7月)的人民币汇率与美元关系“诡异”!期间美元指数总体震荡下行,理当对应人民币震荡走强,延续震荡升值趋势。然实际上,CD区间的人民币竟然逆美元大幅贬值至7.2855。为何如此?还是中国经济基本面问题,上半年中国经济继续下滑,A股大幅下跌。当然,我认为这其中应该有外围金融势力顺应基本面的恶意打压。 CD区间人民币汇率相对于美元指数指引的表现,与A位置前数月刚好相反,但“异象”更明显。 EF区间,美元指数进入中周期强势下半段,但人民币汇率已拒绝贬值。这说明7.30点附近可能是中期人民币贬值的“地板”。 FG区间,美元区间转弱,对应人民币升值。但就G点前几周观察,人民币升值的力度相对于美元指引较弱。 回顾历史当然是为了预测未来的人民币汇率演化趋势。结合中国经济基本面观察,2024年人民币汇率有可能出现明显升值的中周期,即便美元指数转强。人民币可能出现超美元指数指引的升值强势,很大程度是对CD段人民币相对于美元指引贬值过度的修正。当然,该过程会伴随中国经济中周期的明显好转。笔者持续关注着中国工业企业的总体经营状况,企业营收已经连续两个月出现改善,企业利润见底则更早两个月,也即中国经济至少中周期见底了,这将构成人民币汇率转强的基本面支撑。 尽管笔者总体继续看好中长期黄金市场,但今年的人民币金价走势可能会弱于国际金价。只是尚未见到人民币汇率转强迹象,但应该随时有此心理准备。 本周对冲基金在外汇期货市场开始调转枪头做多美元:

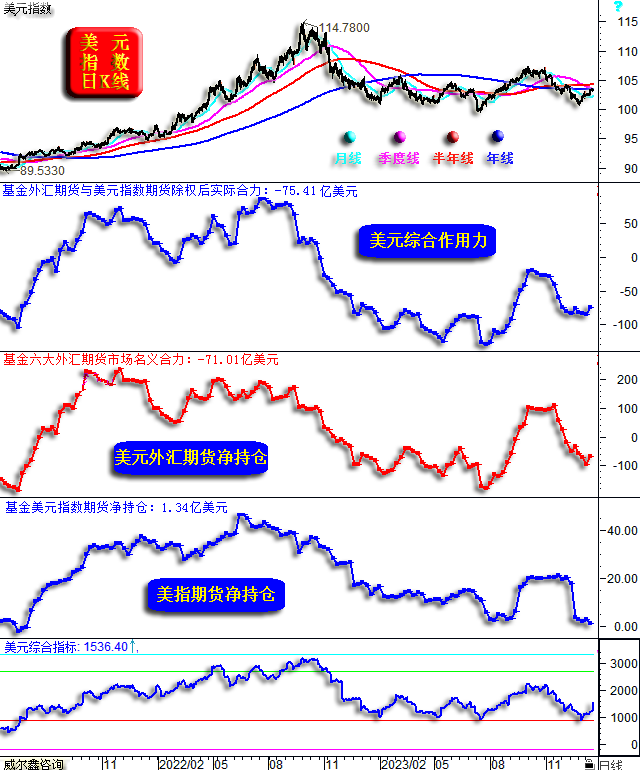

本周对冲基金在六大外汇期货市场中的美元名义净持仓,由净空96.8931亿美元转为71.0107亿美元,也即本周美元净多增加约25亿美元。该数据也是CFTC每周公布的数据,笔者自行计算统计的结果与CFTC官方数据基本只有小数点后有差异。 对冲基金在美元指数期货市场中的净多持仓为1.3436亿美元,上期数据为净多2.9833亿美元。数据信号显示基金在美元指数期货市场中继续做空美元,但已明显势弱。美元指数净多持仓已下降至两年多最低位置。后期美元指数净多必然是转而增加。 综合情况呢?将对冲基金在六大外汇期货市场中的美元净能量,与美元指数期货市场净能量计总,目前对冲基金在六大外汇期货市场、美元指数期货市场中的净能量为净空75.4088亿美元,上期数据为净空85.1779亿美元。 本周,对冲基金“第一次”中周期调转枪头开始做多美元,对应着美元指数的上行加速。后期基金做多美元的趋势应在一定周期时间内延续,并对应着美元强趋势的延续。 技术上,美元综合指标刚从“熊顶牛底区”抬头,也应该是趋势上涨的信号。 本周对冲基金在COMEX期金市场中的资金流向与上周一样,基金多头继续减仓,基金空头继续表现淡定。但本周金市场外现货买盘明显强化,使得金价在触及2000美元附近时呈现出较强承接。笔者近期谈到,中国黄金市场买盘一直较强,或与春节前首饰商等备货需求有关。在美元应继续转强的背景下,金价应该至少先震荡下跌,2000美元应该不是阶段金价调整的终点。 操作上,建议继续持有2026美元、1995美元附近的空头,静候调仓机会。对空仓会员而言,建议观望。 |

附件 |

| « 威尔鑫周评·׀ 金价红海一日游线路清晰 美… | ※240122/240126日评与快讯 » |